Liebhaberei bei Wohnungsvermietung

European Case Law Identifier: ECLI:AT:BFG:2021:RV.5101811.2018

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Richter***R*** in der Beschwerdesache ***Bf1***, ***Bf1-Adr***, vertreten durch Dkfm. Alois Franz Johann Landsteiner-Dörr, Heinrich Schneidmadl-Straße 15, 3100 St. Pölten, über

- die Beschwerde vom 15.03.2012 gegen die Bescheide des Finanzamtes Lilienfeld St. Pölten (nunmehr: Finanzamt Österreich) vom 17.02.2012 betreffend Einkommensteuer 2003, 2004, 2005, 2006, 2007, 2008 und 2009 sowie

- die Beschwerde vom 14.02.2012 gegen den Bescheid des Finanzamtes Lilienfeld St. Pölten (nunmehr: Finanzamt Österreich) vom 05.01.2012 betreffend Einkommensteuer 2010

zu Steuernummer ***BF1StNr1*** zu Recht erkannt:

I. Die Beschwerde vom 15.03.2012 gegen die Bescheide des Finanzamtes Lilienfeld St. Pölten (nunmehr: Finanzamt Österreich) vom 17.02.2012 betreffend Einkommensteuer 2003, 2004, 2005, 2006, 2007, 2008 und 2009 wird gemäß § 279 BAO als unbegründet abgewiesen.

II. Der Einkommensteuerbescheid 2010 vom 05.01.2012 wird abgeändert und die Einkommensteuer 2010 mit EUR -165,00 festgesetzt. Die Bemessungsgrundlagen der festgesetzten Abgabe sind dem als Beilage angeschlossenen Berechnungsblatt zu entnehmen und bilden einen Bestandteil des Spruches dieses Erkenntnisses. Die entsprechende Steuerfestsetzung erfolgt gemäß § 200 Abs. 2 BAO endgültig.

III. Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

Verfahrensgang

Verfahrensablauf und Parteienvorbringen

Der Beschwerdeführer (in der Folge: "Bf.") erklärte mit der Einkommensteuererklärung 2003 vom 18.10.2004, eingelangt am 19.10.2004, unter anderem erstmals Einkünfte aus Vermietung und Verpachtung betreffend die Vermietung der Liegenschaft ***Straße***, ***PLZ_Ort*** (bzw. ***Straße***, ***PLZ_Ort*** u.ä. in den Erklärungen genannt). Im Jahr 2003 erzielte der Bf. diesbezüglich einen Werbungskostenüberschuss in der Höhe von EUR 4.209,75. Der Bf. erklärte weiters (in den Jahren 2003 - 2016 positive) Einkünfte aus Vermietung und Verpachtung bezüglich einer weiteren Liegenschaft (***5***), die jedoch nicht streitgegenständlich ist.

Mit Vorhalt vom 02.12.2004 ersuchte die belangte Behörde den Bf., zur streitgegenständlichen Vermietung des Hauses ***Straße***, ***PLZ_Ort*** eine Prognoserechnung vorzulegen.

Der Bf. gab mit Vorhaltsbeantwortung vom 22.12.2004 an, dass der bezüglich des Hauses bereits über zwei Interessenten verfügen würde, die pro Wohnung je einen Betrag von jährlich EUR 5.000,00 (zusammen EUR 10.000,00) bezahlen würden. An Reparaturkosten würden noch EUR 4.000,00 anfallen. Mit Mieteinnahmen sei erst ab dem Jahr 2008 zu rechnen, da der Bf. aufgrund finanzieller Belastungen die Arbeiten vorübergehend verringern haben müsse. Die finanzielle Belastung bestehe darin, dass er den GmbH-Anteil des Herrn ***1*** an der ***GmbH*** ablösen habe müssen.

Die belangte Behörde ersuchte den Bf. mit Ergänzungsersuchen vom 02.11.2005 betreffend die Einkommensteuererklärung für 2004 um eine detaillierte Aufstellung über die als außergewöhnliche Belastung geltend gemachten Krankheitskosten in der Höhe von EUR 6.316,12.

Die Einkommensteuerbescheide betreffend die Jahre 2003, 2004, 2005, 2006, 2007, 2008 und 2009 ergingen betreffend die Vermietung der beschwerdegegenständlichen Liegenschaft zunächst vorläufig und erklärungsgemäß.

Am 31.08.2011 brachte der Bf. die Einkommensteuererklärung 2010 ein und erklärte betreffend die beschwerdegegenständliche Liegenschaft (negative) Einkünfte aus Vermietung und Verpachtung in der Höhe von EUR -9.542,71.

Die belangte Behörde ersuchte den Bf. mit Ergänzungsersuchen vom 01.09.2011 betreffend die Einkommensteuererklärung für 2010 um eine detaillierte, in Zahlen gefasste Prognoserechnung seit Beginn der Vermietung des Hauses in ***Straße*** mit folgenden Informationen vorzulegen: Höhe der Mietzinse inklusive Wertsteigerung ohne Ansatz der verrechenbaren Betriebskosten, Entgelt für sonstige Leistungen, zukünftige Instandhaltungs- und Instandsetzungsmaßnahmen sowie Herstellungsmaßnahmen, zukünftige Fremdkapitalzinsen, Umrechnung von § 28 Abs. 3 EStG auf Normal-AfA, AfA, regelmäßig jährlich anfallende künftige Instandhaltungen, Leerstehungen, Fremdkapitalzinsen- und kosten. Weiters wurde der Bf. ersucht, bekannt zu geben, welche Verbesserungsmaßnahmen getätigt wurden bzw. werden, um ein positives Gesamtergebnis zu erreichen.

Der Bf. teilte mit schriftlicher Vorhaltsbeantwortung vom 28.09.2011, eingelangt am 29.09.2011, unter Bezugnahme auf ein mit der belangten Behörde geführtes Telefonat mit, dass er wie bisher in all den Jahren Bautätigkeiten vornehme, "was er Geld zur Verfügung habe". Er werde daher in sechs bis sieben Jahren mit den Bauarbeiten fertig sein. Das Haus sei jahrelang vermietet gewesen und "an den Vorbesitzer verkauft" worden, wodurch "nie etwas repariert" worden sei.

Aus einem Aktenvermerk der belangten Behörde vom 17.10.2011 über ein Telefonat mit dem Bf. vom 17.10.2011 ergibt sich, dass der Bf. seine steuerliche Beratung kontaktieren wolle und eine neue Frist mit 30.11.2011 festgelegt worden sei. Es gebe nach Ansicht der belangten Behörde keine Prognose des Bf. und auch für die Zukunft hohe Überschüsse der Werbungskosten.

Mit Ergänzungsersuchen vom 16.11.2011 ("2. Aufforderung") wurde der Bf. aufgefordert, die nachzureichenden Unterlagen bis zum 23.12.2011 vorzulegen.

Der Bf. gab darauf mit Vorhaltsbeantwortung vom 21.12.2011 durch seine steuerliche Vertretung an:

"Das gegenständliche Objekt ist saniert und war bereits bezugsfertig. Mit großen Reparaturen ist daher in den nächsten Jahren nicht zu rechnen. Ich habe Mietenangebote in das Internet Tourismus ***2*** und ***3*** gestellt. Anlässlich des Baues der neuen Donaubrücke habe ich bei der Baufirma vorgesprochen und das Haus zur Vermietung für die Arbeiter angeboten, aber keinen Erfolg gehabt. Eine weitere Werbemaßnahme findet sich im Schaukasten des Bootsplatzes ***4***. Ich habe insgesamt 8 Betten zu vermieten. Bei einer durchschnittlichen Vermietung von 150 Tagen im Jahr könnte Einnahmen in Höhe von EUR 21.600,00 (8 Betten a EUR 18,00 x 150 Tage) erzielt werden. Bisher waren meine Anstrengungen leider nicht erfolgreich. Sollten die Mieteinnahmen von EUR 21.600,00 möglich sein, würde sich nach Abzug der Afa in Höhe von EUR 2.200,75 und der sonstigen Werbungskosten von ca. EUR 5.000,00 ein Überschuss von EUR 14.400,00 ergeben."

Mit gemäß § 200 Abs. 1 BAO vorläufigem Einkommensteuerbescheid 2010 vom 05.01.2012, zugestellt am 07.01.2012, wurden die negativen Einkünfte aus Vermietung und Verpachtung betreffend die beschwerdegegenständliche Liegenschaft nicht anerkannt. Aufgrund der Aktenlage, der Ergebnisse seit dem Beginn der Vermietung bzw. der nicht vorgelegten in Zahlen gefassten Prognoserechnung beurteilte das Finanzamt die Vermietungstätigkeit vorläufig als Liebhaberei im Sinne der Liebhabereiverordnung BGBl. 33/1993 idF BGBl. II 358/1997.

Mit Fristverlängerungsantrag vom 06.02.2012 ersuchte der Bf. binnen offener Frist um die Verlängerung der Frist für die Einbringung der Berufung gegen den Einkommensteuerbescheid 2010 vom 05.01.2012 bis zum 15.03.2012. Die belangte Behörde erstattete darauf hin keine Antwort.

Am 14.02.2012 brachte der Bf. die Berufung vom 14.02.2012 gegen den Einkommensteuerbescheid 2010 vom 05.01.2012 ein. Darin brachte der Bf. vor, dass Krankheitskosten in der Höhe von EUR 438,75 und Beiträge zur SVA der gewerblichen Wirtschaft in der Höhe von EUR 2.536,75 betreffend seine Tätigkeit als Geschäftsführer nicht berücksichtigt wurden. Der Berufung beigelegt waren Auszüge aus dem SVA-Konto des Bf. (zwei Vorschreibungen von je EUR 602,94 für das 1. und 2. Quartal 2010 zuzüglich Spesen und Zinsen von EUR 62,40 betreffend das erste Quartal) und eine Aufstellung betreffend das Jahr 2010 mit einem Gesamtbetrag von EUR 7.344,61, wobei jedoch offenbar nur ein Teil der Aufstellung auch Krankheitskosten (EUR 438,75) betraf:

[...]

Mit Berufungsvorentscheidung vom 17.02.2012 wurde der Einkommensteuerbescheid 2010 vom 05.01.2012 abgeändert. Die vom Bf. genannten Kosten im Zusammenhang mit der Sozialversicherungsanstalt der gewerblichen Wirtschaft in der Höhe von EUR 2.536,56 wurden anerkannt. Die beantragten Krankheitskosten von EUR 438,75 wurden nicht berücksichtigt, da sie den von der belangten Behörde mit EUR 1.918,66 berechneten Selbstbehalt nicht übersteigen würden. Die Vermietung und Verpachtung der beschwerdegegenständlichen Liegenschaft wurde abermals als Liebhaberei beurteilt:

"Läßt die Vermietung eines Ferienhauses/einer Ferienwohnung innerhalb eines absehbaren Zeitraumes keinen Gesamtüberschuss der Einnahmen über die Werbungskosten erwarten, liegt keine Einkunftsquelle sondern steuerliche Liebhaberei vor. Die Beweisführung über die Erzielung eines Gesamtgewinnes (Gesamtüberschusses) innerhalb eines absehbaren Zeitraumes (20 Jahre ab Beginn der entgeltlichen Überlassung) obliegt dem Steuerpflichtigen. Das Finanzamt erachtet Ihre Tätigkeit als sog. "Liebhaberei" im Sinne der Liebhabereiverordnung BGBl 33/1993 idF BGBl II 358/1997 (Liebhabereiverordnung BGBl 33/1993 idF BGBl II 358/1997). Es erfolgte eine hohe Abweichung von der Prognoserechnung, hohe Überschüsse der Werbungskosten über die Einnahmen wurden erzielt somit ist ein Gesamtüberschuß undenkbar."

Mit Einkommensteuerbescheiden 2003 bis 2009, jeweils vom 17.02.2012, wurde die Einkommensteuer (betreffend die Jahre 2003 - 2006 jeweils gem. § 200 Abs. 2 BAO endgültig und betreffend die Jahre 2007 - 2009 nach einer Bescheidaufhebung nach § 299 Abs. 1 BAO neu und ohne Hinweis auf eine vorläufige Veranlagung) festgesetzt. Die Vermietung und Verpachtung der beschwerdegegenständlichen Liegenschaft wurde jeweils mit gleicher Begründung wie mit Einkommensteuerbescheid 2010 vom 17.02.2012 als Liebhaberei beurteilt. Beschwerden gegen die Aufhebungsbescheide nach § 299 Abs. 1 BAO sind nicht aktenkundig und wurden dem Bundesfinanzgericht auch nicht zur Entscheidung vorgelegt.

Die Berufung (nunmehr: Beschwerde) des Bf. vom 15.03.2012, rechtzeitig eingebracht am selben Tag, gegen die Bescheide der belangten Behörde vom 17.02.2012 betreffend Einkommensteuer 2003 bis 2009 richtete sich dagegen, dass das Finanzamt die Verluste aus Vermietung und Verpachtung als Liebhaberei betrachtete und diese nicht mit anderen Einkünften verrechnete.

Es sei richtig, dass in den Jahren 2003 bis 2009 Verluste in Höhe von EUR 19.473,35 erzielt wurden. In den Verlusten stecke eine Zehntelabschreibung in Höhe von jeweils EUR 2.063,49. Nach der Liebhabereiverordnung seien diese Zehntelabschreibungen auf eine normale Afa umzurechnen. Die normale Afa von 1,5 % von EUR 20.634,90 ergebe EUR 309,52. Dadurch würden sich die Verluste der Jahre 2003 bis 2009 um jeweils EUR 1.753,97 vermindern, so dass die Verluste 2003 bis 2009 insgesamt EUR 7.195,56 betragen.

Es sei dem Bf. gelungen, einige Mieter für das Objekt zu gewinnen, die monatlich EUR 500,- bezahlen würden.

Voraussichtlicher Überschuss:

Mietenerlöse | 6.000,00 |

- AfA | - 2.200,75 |

- Grundbesitzabgaben | - 1.008,02 |

- Versicherung | - 310,00 |

| 2.481,23 |

Da die Verluste zu einem Großteil durch Sanierungsmaßnahmen entstanden seien, sei mit größeren Reparaturen in den nächsten Jahren nicht mehr zu rechnen. Der Bf. schätze die jährlichen Reparaturen auf EUR 300,00. Aufgrund dieses Überschusses werde sich im ausstehenden Beobachtungszeitraum ein Überschuss ergeben.

Weiters bekämpfte der Bf. die Bescheide über die Festsetzung von Anspruchszinsen für 2003 bis 2008: Da die Steuernachzahlungen wegfallen würden, bestehe für Anspruchszinsen keine Grundlage.

Der Bf. ersuchte die belangte Behörde, die angefochtenen Einkommensteuerbescheide aufzuheben, berichtigte Einkommensteuerbescheide unter Berücksichtigung der ursprünglich beantragten Verluste aus Vermietung und Verpachtung zu erlassen und die Aussetzungszinsen "auf Null zu stellen".

Zu den Beschwerden gegen die Anspruchszinsenbescheide für 2003 bis 2008 wurden nach der Aktenlage abweisende Berufungsvorentscheidungen erlassen, gegen die jeweils kein Rechtsmittel erhoben wurde.

Mit Vorlageantrag vom 15.03.2012 beantragte der Bf. fristgerecht die Vorlage der Berufung gegen den Einkommensteuerbescheid 2010 vom 05.01.2012 an den Unabhängigen Finanzsenat und ergänzte seine Berufung wie folgt:

Es sei dem Bf. gelungen, einige Mieter für das gegenständliche Mietobjekt zu gewinnen, und erhalte dafür monatlich EUR 500,- an Miete. Somit ergebe sich ein voraussichtlicher jährlicher Überschuss Iaut folgender Aufstellung:

Mietenerlöse | 6.000,00 |

- AfA | - 2.200,75 |

- Grundbesitzabgaben | - 1.008,02 |

- Versicherung | - 310,00 |

| 2.481,23 |

Da die Verluste der vorangegangenen Jahre durch Sanierungsmaßnahmen entstanden seien und somit abgeschlossen seien, sei in den nächsten Jahren nicht mit größeren Reparaturen zu rechnen. Der Bf. schätze die jährlichen Reparaturen auf ca. EUR 400,-. Aufgrund dieses Überschusses würde sich im gesamten Beobachtungszeitraum ein Überschuss ergeben.

Der Bf. ersuchte, daher den angefochtenen Einkommensteuerbescheid 2010 aufzuheben und einen berichtigten Einkommensteuerbescheid 2010 unter Berücksichtigung des Verlustes für 2010 in der Höhe von EUR 9.542,71 zu erlassen.

Gemäß § 323 Abs. 38 BAO sind die am 31.12.2013 bei dem Unabhängigen Finanzsenat als Abgabenbehörde zweiter Instanz anhängigen Berufungen vom Bundesfinanzgericht als Beschwerden im Sinn des Art. 130 Abs. 1 B-VG zu erledigen. Solche Verfahren betreffende Anbringen wirken mit 01.01.2014 auch gegenüber dem Bundesfinanzgericht.

Mit Beschwerdevorentscheidungen vom 13.09.2018 wies belangte Behörde die Beschwerden vom 15.03.2012 gegen die Einkommensteuerbescheide 2003 bis 2009 vom 17.02.2012 als unbegründet ab und führte zur Begründung aus wie folgt:

"Gem. § 2 Abs. 3 EStG führen Betätigungen, die auf Dauer gesehen Gewinne oder Überschüsse nicht erwarten lassen (Liebhaberei oder Voluptuar), zu keinen Einkünften iSd EStG.

Die Liebhabereiverordnung unterscheidet sich in Betätigungen mit Annahme einer Einkunftsquelle (§ 1 Abs. 1 LV0), Betätigungen mit Annahme von Liebhaberei (§ 1 Abs. 2 LV0), Betätigungen mit unwiderlegbarer Einkunftsquelleneigenschaft (§ 1 Abs. 3 LV0) und in Personenvereinigungen (Personengemeinschaften) ohne Rechtspersönlichkeit (§ 4 LV0). Bei Betätigungen gem. § 1 Abs. 2 LV0 werden keine Anfangsverluste berücksichtigt.

Unabhänging des Vorliegens einer kleiner oder großen Vermietung ist aus den erklärten Verlusten für die Jahre 2003-2016 erkennbar, dass weder in insgesamt 20 Jahren (kleine Vermietung) noch 25 Jahren (große Vermietung) ein Gesamtüberschuss erzielt werden wird, weil die erklärten Verluste einschl. 2016 EUR 63.137,17 betragen. Die mit der Liegenschaft ***Straße*** erzielten Verluste iZm einer Liebhaberei konnten somit nicht anerkannt werden."

Mit Eingabe vom 25.09.2018 teilte der Bf. der belangten Behörde zum Thema "Vermietung Liegenschaft ***Straße***" durch seine steuerliche Vertretung mit:

"Bezüglich der Vermietung obiger Liegenschaft teile ich Ihnen folgendes mit: die Wasserleitung für das Haus ***PLZ_Ort*** ist derzeit kaputt. Ich erwarte aus einem Unfall eine größere Entschädigung, so dass ich diese kaputte Wasserleitung reparieren kann. Ich habe in ***PLZ_Ort*** zwei Wohnungen mit je 3 Zimmer und einer Küche. Laut Info Landhaus bestehen sehr gute Möglichkeiten, die einzelnen Zimmer um je Euro 300,00 zu vermieten. Dadurch könnte ich jährliche Mieteinnahmen von Euro 21.600,00 erzielen, was in den nächsten sechs Jahren Mieteinnahmen in Höhe von Euro 129.600,00 ergeben würde."

Der Bf. beantragte mit Vorlageantrag vom 12.10.2018 die Vorlage der Beschwerden (Berufungen) vom 15.03.2012 gegen die Einkommensteuerbescheide 2003 bis 2009 vom 05.01.2012 an das Bundesfinanzgericht. Bezüglich der Begründung verwies der Bf. auf seine Eingabe vom 25.09.2018 an die belangte Behörde.

Aus einem von der belangten Behörde vorgelegten Firmenbuchauszug des Landesgerichtes ***3*** vom 12.12.2018 betreffend die ***GmbH*** (***FN***) geht hervor, dass am 30.12.2004 eine Erhöhung der Stammeinlage des Bf. an der Gesellschaft um ATS 375.000,00 sowie am 10.06.2009 eine Reduktion der Stammeinlage des Bf. um ATS 125.000,00 (hierauf jeweils die Hälfte geleistet) in das Firmenbuch eingetragen wurde.

Mit Aktenvermerk vom 13.12.2018 hielt die belangte Behörde fest: "Lt heutigem Telefonat mit der Gemeindemitarbeiterin Fr. ***6*** entspricht die frühere Adresse ***Straße*** der aktuellen Adresse ***7*** in ***PLZ_Ort***. Der AV v. 28.05.2013 von ***Betriebsprüfer*** betrifft somit auch das Objekt in ***PLZ_Ort*** bzw. ***7***, ***PLZ_Ort***. Die Adresskorrektur kann vom Amt nicht vorgenommen werden, es ist Aufgabe des Stpfl die Adresse des Vermietungsobjekt richtig/aktuell in der Steuererklärung anzugeben."

Die belangte Behörde legte den Akt dem Bundesfinanzgericht mit Vorlagebericht vom 14.12.2018 zur Entscheidung vor und führte zusammengefasst ergänzend aus:

Betreffend den Einkommensteuerbescheid 2010 wurden die Kosten im Zusammenhang mit der gewerblichen Wirtschaft im Sinne einer Reduzierung der Einkünfte aus selbstständiger Arbeit im erklärten Umfang in der Berufungsvorentscheidung vom 17.02.2012 berücksichtigt. Die Krankheitskosten hätten sich in der Berufungsvorentscheidung aufgrund des Selbstbehaltes nicht als außergewöhnliche Belastung ausgewirkt. Die Beiträge für die SVA der gewerblichen Wirtschaft im Zusammenhang mit der Geschäftsführertätigkeit bei der ***GmbH*** würden sich laut Kontoauszug der SVA der gewerblichen Wirtschaft auf insgesamt EUR 2.411,76 (4 Quartale zu je EUR 602,94) belaufen. Dementsprechend seien die Verluste bezüglich der Einkünfte aus selbstständiger Arbeit für das Jahr 2010 von EUR 2.536,75 auf EUR 2.411,76 zu korrigieren.

Zur nicht anerkannten Vermietungstätigkeit des Bf. brachte die belangte Behörde im Vorlagebericht vor:

"Gem. § 2 Abs. 3 EStG führen Betätigungen, die auf Dauer gesehen Gewinne oder Überschüsse nicht erwarten lassen (Liebhaberei oder Voluptuar), zu keinen Einkünften iSd EStG. Die Liebhabereiverordnung unterscheidet sich in Betätigungen mit Annahme einer Einkunftsquelle (§ 1 Abs. 1 LVO), Betätigungen mit Annahme von Liebhaberei (§ 1 Abs. 2 LV0), Betätigungen mit unwiderlegbarer Einkunftsquelleneigenschaft (§ 1 Abs. 3 LVO) und in Personenvereinigungen (Personengemeinschaften) ohne Rechtspersönlichkeit (§ 4 LVO). Bei

Betätigungen gem. § 1 Abs. 2 LVO werden keine Anfangsverluste berücksichtigt. Unabhängig des Vorliegens einer kleinen oder großen Vermietung ist zu erwähnen, dass bisweilen keine gültige Prognoserechnung vorgelegt wurde. Wenn man die mitgeteilten erhofften Überschüsse der Einnahmen über die Werbungskosten von jährlich EUR 21.600,00 (Vorhaltbeantwortung v. 21.12.2011) bzw. EUR 2.481,23 (Vorlageantrag v. 15.03.2012) den tatsächlichen Überschüssen der Werbungskosten über die Einnahmen berücksichtigt, so lässt sich feststellen, dass sogar nur in den Jahren 2012 und 2013 ein Überschuss der Einnahmen über die Werbungskosten erzielt werden konnte, die Überschüsse der Werbungskosten über die Einnahmen dann aber wieder rasant anstiegen.

Bei der zweigeschossigen Liegenschaft handelt es sich um eine "kleine Vermietung", welche gem. § 1 Abs. 2 Z 3 LVO mit einer Liebhabereivermutung belastet ist. Gem. § 2 Abs. 4 LVO liegt bei Betätigungen gemäß § 1 Abs. 2 Liebhaberei dann nicht vor, wenn die Art der Bewirtschaftung oder der Tätigkeit in einem absehbaren Zeitraum einen Gesamtgewinn oder Gesamtüberschuss der Einnahmen über die Werbungskosten (§ 3) erwarten lässt.

Andernfalls ist das Vorliegen von Liebhaberei ab Beginn dieser Betätigung so lange anzunehmen, als die Art der Bewirtschaftung oder der Tätigkeit nicht im Sinn des vorstehenden Satzes geändert wird. Bei Betätigungen im Sinne des § 1 Abs. 2 Z 3 gilt als absehbarer Zeitraum ein Zeitraum von 20 Jahren ab Beginn der entgeltlichen Überlassung, höchstens 23 Jahren ab dem erstmaligen Anfallen von Aufwendungen (Ausgaben). Die Beurteilung, ob innerhalb eines absehbaren Zeitraumes ein wirtschaftlicher Gesamterfolg erzielt werden kann, ist regelmäßig erst nach Ablauf eines nach der jeweiligen Lagerung des Einzelfalles tauglichen Beobachtungszeitraumes möglich. Ein solcher Beobachtungszeitraum ist jedoch entbehrlich, wenn nach den besonderen Umständen des einzelnen Falles die Erzielung eines Gesamterfolges in einem absehbaren Zeitraum von vornherein aussichtslos erscheint.

Die durch den Prüfer ***Betriebsprüfer*** am 28.05.2013 festgestellte fehlende Vermarktung einer möglichen Vermietung der Liegenschaft sowie bloßer Behauptung, aber nicht Darlegung von konkreten Werbemaßnahmen stehen einer nach außen hin objektiven Willen zur Erzielung eines Gesamtüberschusses entgegen. Wie oben ausgeführt, wurde zwar wiederholt auf die Erzielung eines jährlichen und somit auch späteren Gesamtüberschusses seitens des Beschwerdeführers eingegangen, jedoch steigt der Werbungskostengesamtüberschuss (mit Ausnahme von zwei Jahren) jährlich an. Im Zeitraum von 2003-2016 wurde ein Werbungskostenüberschuss iHv EUR 63.137,17 erzielt.

Zudem wurden vom Beschwerdeführer auch keine unerwarteten Umstände vorgebracht, die die Erzielung eines Gesamtüberschusses unmöglich machen würden. Zusammenfassend wird es somit objektiv betrachtet bei gleichbleibender Bewirtschaftung als unrealistisch angesehen, dass innerhalb von 20 Jahren (bis einschl. 2022, kleine Vermietung) bzw. 25 Jahre (bis einschl. 2027, große Vermietung) ein Gesamtüberschuss erzielt werden wird.

Es wird somit beantragt, die Beschwerde vom 14.02.2012 gegen den Einkommensteuerbescheid 2010 und die Beschwerde vom 15.03.2012 gegen die Einkommensteuerbescheide 2003-2009 als unbegründet abzuweisen."

Die belangte Behörde legte dazu eine Übersicht der erklärten Einkünfte ("Übersicht der Überschüsse über die Einnahmen" in EUR) betreffend die vermietete Liegenschaft ***Straße*** vor:

2003 | - 4.209,75 |

2004 | - 4.195,62 |

2005 | - 5.932,64 |

2006 | - 6.884,97 |

2007 | - 8.942,24 |

2008 | - 6.898,13 |

2009 | - 6.866,21 |

2010 | - 9.542,71 |

2011 | - 1.420,29 |

2012 | 989,43 |

2013 | 2.257,94 |

2014 | - 3.646,33 |

2015 | - 3.613,81 |

2016 | - 4.231,84 |

| - 63.137,17 |

Weiters legte die Behörde mit dem Vorlagebericht den (im Vorlagebericht erwähnten) Aktenvermerk vom 28.05.2013 vor. Mit diesem hielt die belangte Behörde (Herr ***Betriebsprüfer***, Betriebsprüfer) über eine äußerliche Besichtigung einer, wie sich erst später herausstellte, nicht beschwerdegegenständlichen Liegenschaft des Bf., die sich jedoch offenbar in der Nähe der beschwerdegegenständlichen Liegenschaft befindet, Folgendes fest:

"Im Zuge der Betriebsprüfung der ***GmbH*** (***StNr.***) wurden die Gebäude in ***PLZ_Ort***, ***8*** / ***7*** (von außen) besichtigt.

Bisher wurden negative Einkünfte aus dieser Liegenschaft erklärt. Es handelt sich um ein zweigeschossiges Wohngebäude und eine direkt angebaute eingeschossige ehemalige Tischlereiwerkstatt. Die Liegenschaft wurde im Jahr 1997 aus einer Konkursmasse erworben. Zum Zeitpunkt der Besichtigung sind beide Gebäude nicht bewohnt bzw. genutzt. Es finden sich keinerlei Hinweise, dass die Gebäude zu mieten sind (keine Hinweistafeln, keine Telefonnummern, keine Internetwerbung, …). Laut Auskunft von Nachbarn war zumindest eine Wohnung eine gewisse Zeit an nicht deutsch sprechende Personen vermietet. Ohne Werbemaßnahmen wird die Liegenschaft wohl kaum vermietbar sein."

Das Rechtsmittel ging bei der Gerichtsabteilung ***x des Bundesfinanzgerichtes am 17.12.2018 ein. Mit Verfügung des Geschäftsverteilungsausschusses vom 30.07.2020 mit Wirksamkeit 01.10.2020 wurde die Rechtssache der Gerichtsabteilung ***x gemäß § 9 Abs. 9 BFGG abgenommen und der Gerichtsabteilung ***y neu zugeteilt.

Mit Eingabe vom 23.06.2021 stellte die belangte Behörde ergänzend klar:

"Korrektur zum AV v. 13.12.2018: Nach neuerlichem Telefonat mit der Gemeindemitarbeiterin Frau ***9*** konnte das Missverständnis rund um die Anschriftenangabe (***Straße*** = ***7***, ***PLZ_Ort***) geklärt werden. Mit der Aussage, dass die Adressen ident sind, führt sie auf den Hinweis der verschiedenen Positionen lt Google Maps, näher aus, dass sie damit nicht die Identität der Gebäude, sondern des Besitzers meint. Deswegen kam es bei der damaligen Erstellung des Aktenvermerkes zu diesem Missverständnis, weil sie dies auch damals so gemeint hat und ohne damaliges Nachfragen, nicht präzisieren konnte. Bei näheren Fragen zur Adresse bitte gleich die Gemeindemitarbeiterin kontaktieren. Zusammengefasst: Die besichtigten Gebäude (***8*** und ***7*** in ***PLZ_Ort***) lt AV des Prüfers v. 28.05.2013 sind nicht mit dem Gebäude an der Anschrift ***Straße*** in ***PLZ_Ort*** ident."

Der Eingabe war folgender Auszug aus dem Routenplaner von Google Maps betreffend einer Route zwischen den darin genannten Adressen beigefügt:

[...]

Das Bundesfinanzgericht hat erwogen:

1. Sachverhalt

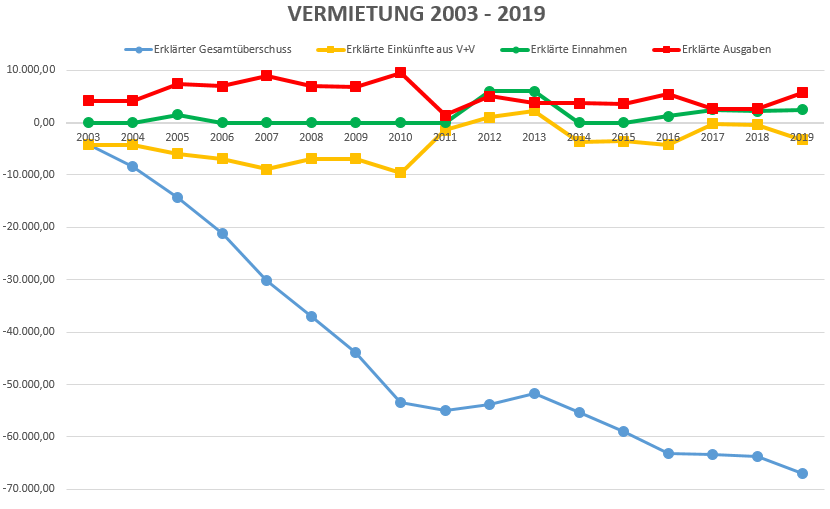

Der Bf. betrieb seit 2003 die Vermietung und Verpachtung von 2 Wohneinheiten (jeweils 3 Zimmer und Küche) eines Wohngebäudes auf der Liegenschaft ***Straße***, ***PLZ_Ort***. Die sich bislang daraus ergebenden Einnahmen, Ausgaben, Einkünfte und der Gesamtüberschuss aus dieser Vermietung und Verpachtung stellen sich (in EUR) dar wie folgt:

Jahr | Einnahmen | Ausgaben | Einkünfte V + V | Gesamtüberschuss |

2003 | 0,00 | 4.209,75 | -4.209,75 | -4.209,75 |

2004 | 0,00 | 4.195,62 | -4.195,62 | -8.405,37 |

2005 | 1.464,00 | 7.396,64 | -5.932,64 | -14.338,01 |

2006 | 0,00 | 6.884,97 | -6.884,97 | -21.222,98 |

2007 | 0,00 | 8.942,24 | -8.942,24 | -30.165,22 |

2008 | 0,00 | 6.898,16 | -6.898,13 | -37.063,35 |

2009 | 0,00 | 6.866,21 | -6.866,21 | -43.929,56 |

2010 | 0,00 | 9.542,71 | -9.542,71 | -53.472,27 |

2011 | 0,00 | 1.420,29 | -1.420,29 | -54.892,56 |

2012 | 6.000,00 | 5.010,57 | 989,43 | -53.903,13 |

2013 | 6.000,00 | 3.742,06 | 2.257,94 | -51.645,19 |

2014 | 0,00 | 3.646,33 | -3.646,33 | -55.291,52 |

2015 | 0,00 | 3.613,81 | -3.613,81 | -58.905,33 |

2016 | 1.200,00 | 5.431,84 | -4.231,84 | -63.137,17 |

2017 | 2.400,00 | 2.598,35 | -198,35 | -63.335,52 |

2018 | 2.200,00 | 2.598,35 | -398,35 | -63.733,87 |

2019 | 2.400,00 | 5.723,92 | -3.323,92 | -67.057,79 |

SUMME | 21.664,00 | 88.721,82 | -67.057,79 | |

Die vom Bf. angesprochene Berücksichtigung einer AfA-Korrektur hinsichtlich der getätigten Zehntelabsetzungen nach § 28 Abs. 2 EStG 1988 (Kennziffer KZ 9470) hat in diesem Zusammenhang zu unterbleiben (vgl. die Ausführungen dazu im Rahmen der rechtlichen Erwägungen). Somit ergibt sich grafisch dargestellt folgendes Bild:

Aus dieser Aktenlage und insbesondere dem nach 17 Jahren noch weiter steigenden, hohen Überschuss der Werbungskosten über die Einnahmen ist ersichtlich, dass diese Tätigkeit binnen eines Zeitraumes von 20 Jahren ab Beginn der entgeltlichen Überlassung bzw. höchstens 23 Jahren ab dem erstmaligen Anfallen von Aufwendungen (Ausgaben) keinen Überschuss der Einnahmen über die Werbungskosten (und damit keinen Gesamtgewinn) erzielen kann. Es kam lediglich in zwei von 17 der bislang beobachtbaren Jahre seit Tätigkeitsbeginn zu einem minimalen Gewinn, in 10 dieser 17 Jahre wurden keinerlei Einnahmen erzielt. Die ersten Aufwendungen fielen im Jahr 2003 an, die ersten Einnahmen wurden im Jahr 2005 erzielt. Der Bf. legte bislang keine Prognoserechnung vor, die die erforderlichen Informationen (u.a. zu: Höhe der Mietzinse inklusive Wertsteigerung ohne Ansatz der verrechenbaren Betriebskosten, Entgelt für sonstige Leistungen, zukünftige Instandhaltungs- und Instandsetzungsmaßnahmen sowie Herstellungsmaßnahmen, zukünftige Fremdkapitalzinsen, Umrechnung von § 28 Abs. 3 EStG auf Normal-AfA, AfA, regelmäßig jährlich anfallende künftige Instandhaltungen, Mietausfalls-/Leerstandswagnis, Fremdkapitalzinsen- und kosten) nach Jahren aufgeschlüsselt enthalten würde.

Eine (wesentliche) Veränderung der Bewirtschaftung durch den Bf. lag im beschwerdegegenständlichen Zeitraum nicht vor.

Dem Bf. erwuchsen im Jahr 2010 Krankheitskosten in der Höhe von EUR 438,75 und er leistete in diesem Jahr Beiträge zur SVA der gewerblichen Wirtschaft in der Höhe von EUR 2.474,16 (4 x EUR 602,94 Quartalsbeitrag + EUR 59,66 Nebengebühren + EUR 2,74 Verzugszinsen) betreffend seine Tätigkeit als Geschäftsführer der ***GmbH***.

2. Beweiswürdigung

Der festgestellte Sachverhalt ist - soweit entscheidungsrelevant und soweit im Folgenden nicht eigens darauf eingegangen wird - unstrittig und ergibt sich aus dem Akteninhalt, dem Parteienvorbringen und einer Einsichtnahme des Bundesfinanzgerichtes in die Steuererklärungen des Beschwerdeführers.

Vermietung und Verpachtung der Liegenschaft ***Straße*** ***PLZ_Ort***

Bei der streitgegenständlichen Bewirtschaftung der Liegenschaft ***Straße*** ***PLZ_Ort*** durch den Bf. handelte es sich, wie aus dem von der belangten Behörde unwidersprochenen Vorbringen des Bf. hervorgeht, um die Vermietung von zwei Wohneinheiten mit je drei Zimmern und je einer Küche.

Strittig war diesbezüglich, ob ein Gesamtgewinn erzielbar war. In den Jahren 2003 bis 2019 (die aktuellste verfügbare Einkommensteuerklärung war jene aus 2019) hatte sich ein Überschuss der Werbungskosten über die Einnahmen von insgesamt EUR -67.057,79 ergeben. Wie sich aus der obenstehenden grafischen Darstellung der Einkünfte aus dieser Vermietungstätigkeit ergibt, ist insbesondere im Hinblick auf die Ertragsituation und -entwicklung und mangels einer deutlich erkennbaren Veränderung der Bewirtschaftung durch den Bf. von keiner zukünftigen und maßgeblichen Besserung der Ertragslage auszugehen. Der bislang aufgelaufene Verlust erhöht(e) sich weiterhin laufend.

Der Bf. machte zur Ertragssituation der Vermietung bislang folgende aktenkundige Angaben:

- Mit Eingabe vom 22.12.2004 gab der Bf. in Beantwortung eines Vorhaltes an, dass er bereits über zwei Interessenten verfügen würde, die pro Wohnung je einen Betrag von jährlich EUR 5.000,00 (zusammen EUR 10.000,00) bezahlen würden. An Reparaturkosten würden noch EUR 4.000,00 anfallen. Jedoch sei erst ab 2008 mit einer Vermietung zu rechnen.

- Mit Schreiben vom 29.09.2011 wurde seitens des Bf. bekanntgegeben, dass je nach vorhandenen Geldmitteln in den letzten Jahren Bautätigkeiten vorgenommen worden seien, welche (erst) in 6 bis 7 Jahren abgeschlossen sein werden.

- Mit Vorhaltsbeantwortung vom 21.12.2011 gab der Bf. bekannt, dass das Vermietungsobjekt saniert und bezugsfertig gewesen sei und in den nächsten Jahren nicht mit größeren Reparaturen zu rechnen sei. Mietangebote seien in das Internet Tourismus ***2*** und ***3*** gestellt worden. Anlässlich des Baues der neuen Donaubrücke habe der Bf. bei einer Baufirma vorgesprochen und das Haus zur Vermietung für die Arbeiter angeboten, damit aber keinen Erfolg gehabt. Eine weitere Werbemaßnahme befinde sich im Schaukasten des Bootsplatzes ***4***. Es seien insgesamt 8 Betten zu vermieten. Bei einer durchschnittlichen Vermietung von 150 Tagen pro Jahr seien Einnahmen in der Höhe von EUR 21.600,00 erzielbar. Nach Abzug einer AfA von EUR 2.200,75 und sonstiger Werbungskosten von ca. EUR 5.000,00 würde sich ein jährlicher Überschuss von EUR 14.400,00 ergeben.

- Mit dem Vorlageantrag vom 15.03.2012 brachte der Bf. vor, dass er einige Mieter gewinnen hätte können und noch einen voraussichtlichen jährlichen Überschuss über die Werbungskosten in der Höhe von EUR 2.481,23 erzielen werden würde. Es sei mit keinen größeren Reparaturen in der Zukunft zu rechnen und es würde sich daher ein Überschuss über den gesamten Beobachtungszeitraum ergeben.

Diese Vorbringen waren nicht dazu geeignet, einen möglichen Gesamtgewinn binnen eines angemessenen Zeitraumes darzulegen. In weiten Teilen widersprach es den Steuererklärungen des Bf., wenn der Bf. bekanntgab, dass ab 2008 mit einer Vermietung zu rechnen sei und ein jährlicher Überschuss von EUR 14.400,00 (Vorbringen im Jahr 2011) oder von EUR 2.481,23 (Vorbringen im Jahr 2012) erzielbar sei. Zudem widersprach die Angabe vom 21.12.2011, wonach das Vermietungsobjekt saniert und bezugsfertig gewesen sei und in den nächsten Jahren nicht mit größeren Reparaturen zu rechnen sei, dem Schreiben vom 29.09.2011 (also nur etwa drei Monate zuvor), demzufolge die Bautätigkeiten nach Maßgabe der vorhandenen Geldmittel erst in 6 bis 7 Jahren abgeschlossen sein würden.

Auch bei Berücksichtigung einer vom Bf. vorgenommenen AfA-Korrektur gem. § 28 Abs. 2 EStG 1988 (Umrechnung einer 10-Jahresverteilung von Aufwendungen des Jahres 2003 in der Höhe von EUR 20.634,90 auf 1,5% AfA) würde sich kein anderes Bild ergeben. Dazu ist zu bemerken, dass eine derartige Korrektur bei der Berechnung eines Gesamtgewinnes binnen eines angemessenen Zeitraumes zudem ohnehin nicht zulässig wäre (vgl. die rechtlichen Erwägungen). Ein Abbau des genannten Werbungskostenüberschusses und die Erzielung eines Gesamtgewinnes bis zum Jahr 2025 (20 Jahre ab Beginn der entgeltlichen Überlassung mit dem erstmaligen Erzielen von Einnahmen im Jahr 2005) bzw. bis zum Jahr 2026 (23 Jahre ab erstmaligem Anfallen von Aufwendungen im Jahr 2003), was im konkreten Fall dem angemessenen Zeitraum zur Erzielung eines Gesamtgewinns entsprechen würde, waren de facto ausgeschlossen.

Der Bf. legte zudem bislang trotz entsprechender Aufforderung keine Prognoserechnung vor, die die von der belangten Behörde genannten abgabenrechtlichen Standards (u.a. Informationen zur Höhe der Mietzinse inklusive Wertsteigerung ohne Ansatz der verrechenbaren Betriebskosten, Entgelt für sonstige Leistungen, zukünftige Instandhaltungs- und Instandsetzungsmaßnahmen sowie Herstellungsmaßnahmen, zukünftige Fremdkapitalzinsen, Umrechnung von § 28 Abs. 3 EStG auf Normal-AfA, AfA, regelmäßig jährlich anfallende künftige Instandhaltungen, Leerstehungen, Fremdkapitalzinsen- und kosten) erfüllen würde.

Hinweise auf eine deutlich erkennbare Veränderung der Bewirtschaftung durch den Bf. haben sich nicht ergeben.

Entgegen der Ansicht des Bf. kann daher angesichts der oben dargestellten Ertragsverhältnisse und der Tatsache, dass nunmehr bereits ein gesicherter Beobachtungszeitraum von 18 Jahren vorliegt, eine Erzielung eines Gesamtgewinnes binnen absehbarer Zeit keinesfalls angenommen werden.

Bei der beschwerdegegenständlichen Tätigkeit handelte es sich um eine "kleine" Vermietung. Der Bf. hat den ihm in diesem Fall obliegenden Beweis, dass ein Gesamtgewinn erzielbar wäre, nicht erbracht. Daher war eine Klärung der Frage, ob eine Gewinnerzielungsabsicht des Bf. diesbezüglich vorlag, mangels Ergebnisrelevanz nicht mehr erforderlich.

Krankheitskosten

Betreffend das Jahr 2010 wurden seitens der belangten Behörde mit der Berufungsvorentscheidung vom 17.02.2012 die vom Bf. erklärten Krankheitskosten in der Höhe von EUR 438,75 nunmehr zur Gänze anerkannt und waren somit unstrittig.

Beiträge zur Sozialversicherungsanstalt der gewerblichen Wirtschaft 2010

Die vom Bf. erklärten Beiträge zur Sozialversicherungsanstalt (SVA) der gewerblichen Wirtschaft in der Höhe von EUR 2.536,75 betreffend dessen Tätigkeit als Geschäftsführer der ***GmbH*** waren im Umfang von EUR 124,99 strittig: Im Zuge des abgabenbehördlichen Verfahrens wurden vom Bf. durch die Vorlage der genannten SVA-Kontoauszüge im Zuge der Beschwerde vom 14.02.2012 Beiträge im Umfang von EUR 2.474,16 (4 x EUR 602,94 + EUR 59,66 + EUR 2,74) nachgewiesen. Die Beträge von EUR 59,66 und EUR 2,74 wurden offenbar von der SVA vorgeschrieben, weil der Bf. den für das 1. Quartal 2010 vorgeschriebenen Betrag von EUR 602,94 nicht fristgerecht zur Einzahlung gebracht hatte. Die belangte Behörde akzeptierte zwar den Betrag von EUR 2.536,75 mit Berufungsvorentscheidung vom 17.02.2012 betreffend den Einkommensteuerbescheid 2010 zunächst, brachte jedoch im Zuge des Vorlageberichtes vor, dass aufgrund der vorgelegten Kontoauszüge der SVA lediglich ein Betrag von EUR 2.411,76 (4 x EUR 602,94) anzuerkennen sei. Grundsätzlich hat auch ein (dem Bf. zugestellter) Vorlagebericht Vorhaltscharakter (BFG 12.11.2015, RV/5101378/2015; 06.07.2016, RV/5101257/2015; 13.07.2016, RV/7102305/2016; 02.07.2019, RV/7102265/2019). Bislang hat sich der Bf. nicht zum Vorbringen der Abgabenbehörde im Vorlagebericht, dass aufgrund der Belege nur EUR 2.411,76 anzuerkennen seien, geäußert. Der Bf. legte bislang auch keine ergänzenden Belege (beispielsweise die SVA-Kontoauszüge des 3. und 4. Quartals 2010, welche zum Zeitpunkt der Einreichung der Belege des 1. und 2. Quartals mit der Beschwerde ebenfalls bereits vorlagen) oder sonstige Argumente vor, die die unbelegte Differenz von EUR 62,59 erklären würden. Es erfolgte in diesem Sinne auch keine Glaubhaftmachung dieser Kosten durch den Bf., welche jedoch ein Mindesterfordernis für deren steuerliche Anerkennung wäre.

Gleichzeitig steht aber auch fest, dass dem Bf. auch die von der belangten Behörde nicht als Betriebsausgabe gewerteten Kosten von EUR 59,66 + EUR 2,74, somit EUR 62,40, seitens der SVA vorgeschrieben wurden.

Abweichend vom Vorbingen des Bf. und der belangten Behörde wird daher aufgrund der dargestellten Überlegungen in freier Beweiswürdigung festgestellt, dass dem Bf. auf Basis der vorgelegten Nachweise tatsächlich Kosten aufgrund von SVA-Vorschreibungen in der Höhe von EUR 2.474,16 (4 x EUR 602,94 + EUR 59,66 + EUR 2,74) erwachsen sind.

3. Rechtliche Beurteilung

3.1. Rechtslage

Nach § 2 Abs. 3 Einkommensteuergesetz 1988 (EStG) unterliegen Einkünfte aus Vermietung und Verpachtung der Einkommensteuer.

Die Verordnung des Bundesministers für Finanzen über das Vorliegen von Einkünften, über die Annahme einer gewerblichen oder beruflichen Tätigkeit und über die Erlassung vorläufiger Bescheide (Liebhabereiverordnung 1993 - LVO), BGBl. Nr. 33/1993 idF. BGBl. II Nr. 15/1999, lautet auszugsweise:

"§ 1.

(1) Einkünfte liegen vor bei einer Betätigung (einer Tätigkeit oder einem Rechtsverhältnis), die

- durch die Absicht veranlaßt ist, einen Gesamtgewinn oder einen Gesamtüberschuß der Einnahmen über die Werbungskosten (§ 3) zu erzielen, und

- nicht unter Abs. 2 fällt.

Voraussetzung ist, daß die Absicht anhand objektiver Umstände (§ 2 Abs. 1 und 3) nachvollziehbar ist. Das Vorliegen einer derartigen Absicht ist für jede organisatorisch in sich geschlossene und mit einer gewissen Selbständigkeit ausgestattete Einheit gesondert zu beurteilen.

(2) Liebhaberei ist bei einer Betätigung anzunehmen, wenn Verluste entstehen

(…)

3. aus der Bewirtschaftung von Eigenheimen, Eigentumswohnungen und Mietwohngrundstücken mit qualifizierten Nutzungsrechten.

Die Annahme von Liebhaberei kann in diesen Fällen nach Maßgabe des § 2 Abs. 4 ausgeschlossen sein. Das Vorliegen der Voraussetzungen der Z 1 und 2 ist für jede organisatorisch in sich geschlossene und mit einer gewissen Selbständigkeit ausgestattete Einheit gesondert zu beurteilen.

§ 2.

(…)

(4) Bei Betätigungen gemäß § 1 Abs. 2 liegt Liebhaberei dann nicht vor, wenn die Art der Bewirtschaftung oder der Tätigkeit in einem absehbaren Zeitraum einen Gesamtgewinn oder Gesamtüberschuß der Einnahmen über die Werbungskosten (§ 3) erwarten läßt. Andernfalls ist das Vorliegen von Liebhaberei ab Beginn dieser Betätigung so lange anzunehmen, als die Art der Bewirtschaftung oder der Tätigkeit nicht im Sinn des vorstehenden Satzes geändert wird. Bei Betätigungen im Sinne des § 1 Abs. 2 Z 3 gilt als absehbarer Zeitraum ein Zeitraum von 20 Jahren ab Beginn der entgeltlichen Überlassung, höchstens 23 Jahren ab dem erstmaligen Anfallen von Aufwendungen (Ausgaben).

§ 3.

(1) Unter Gesamtgewinn ist der Gesamtbetrag der Gewinne zuzüglich steuerfreier Einnahmen abzüglich des Gesamtbetrags der Verluste zu verstehen. Steuerfreie Einnahmen sind nur insoweit anzusetzen, als sie nicht zu einer Kürzung von Aufwendungen (Ausgaben) führen. Wertänderungen von Grund und Boden, der zum Anlagevermögen gehört, sind nur bei der Gewinnermittlung nach § 5 EStG 1988 anzusetzen.

(2) Unter Gesamtüberschuß ist der Gesamtbetrag der Überschüsse der Einnahmen über die Werbungskosten abzüglich des Gesamtbetrags der Verluste zu verstehen."

§ 167 Bundesabgabenordnung (BAO), BGBl. Nr. 194/1961, lautet:

"(1) Tatsachen, die bei der Abgabenbehörde offenkundig sind, und solche, für deren Vorhandensein das Gesetz eine Vermutung aufstellt, bedürfen keines Beweises.

(2) Im übrigen hat die Abgabenbehörde unter sorgfältiger Berücksichtigung der Ergebnisse des Abgabenverfahrens nach freier Überzeugung zu beurteilen, ob eine Tatsache als erwiesen anzunehmen ist oder nicht."

Nach § 28 Abs. 2 EStG 1988 idF BGBl. Nr. 201/1996 sind Aufwendungen für nicht regelmäßig jährlich anfallende Instandhaltungsarbeiten über Antrag gleichmäßig auf zehn Jahre zu verteilen.

Gemäß § 4 Abs. 4 Z 1 EStG 1988, BGBl. Nr. 400/1988, sind Sozialversicherungsbeiträge (als Betriebsausgaben) Aufwendungen oder Ausgaben, die durch den Betrieb veranlasst sind.

3.2. Zu Spruchpunkt I. und II. (Abweisung/Abänderung)

3.2.1. Vermietung und Verpachtung der Liegenschaft ***Straße*** ***PLZ_Ort*** betreffend die Jahre 2003 - 2010

Der Systematik des EStG 1988 und der taxativen Aufzählung der Einkünfte in § 2 Abs. 3 EStG 1988 ist zu entnehmen, dass dauernde Verluste grundsätzlich keiner "Einkünfteerzielung" dienen (Jakom, EStG14 § 2 Rz 220). Gemäß § 2 Abs. 3 EStG 1988 führen daher Betätigungen, die auf Dauer gesehen Gewinne oder Überschüsse nicht erwarten lassen (Liebhaberei oder Voluptuar), zu keinen Einkünften im Sinne des EStG 1988.

Im vorliegenden Fall ist daher zunächst zu klären, ob der Bf. die zu prüfenden Ergebnisse (negative Einkünfte aus Vermietung und Verpachtung) überhaupt auf Grund einer Betätigung in einer der gesetzlich aufgezählten Einkunftsarten des § 2 Abs. 3 EStG "erwirtschaftet" hat (UFS 11.03.2004, RV/0450-I/03).

Die zu § 2 Abs. 3 EStG 1988 ergangene und für die Streitjahre maßgebende Liebhabereiverordnung 1997 (LVO), BGBl. Nr. 33/1993 idF. BGBl. II Nr. 15/1999 unterscheidet grundsätzlich zwischen Betätigungen mit Annahme einer Einkunftsquelle (§ 1 Abs. 1 LVO) und Betätigungen mit Annahme von Liebhaberei (§ 1 Abs. 2 LVO).

Betätigungen mit Einkunftsquellenvermutung sind solche, die durch die Absicht veranlasst sind, einen Gesamtgewinn oder einen Gesamtüberschuss der Einnahmen über die Werbungskosten zu erzielen und nicht unter Abs. 2 fallen. Voraussetzung für die Annahme einer Einkunftsquelle ist, dass die Gewinnerzielungsabsicht anhand objektiver Umstände nachvollziehbar ist. Das Vorliegen einer derartigen Absicht ist für jede organisatorisch in sich geschlossene und mit einer gewissen Selbständigkeit ausgestattete Einheit gesondert zu beurteilen. Hingegen ist nach § 1 Abs. 2 Z 3 LVO Liebhaberei zu vermuten, wenn Verluste aus der Bewirtschaftung von Eigenheimen, Eigentumswohnungen und Mietwohnungen mit qualifiziertem Nutzungsrecht entstehen.

Die zu beurteilende Vermietungstätigkeit betreffend zwei Wohnungen stellt eine Betätigung im Sinne des § 1 Abs. 2 Z 3 LVO dar und fällt im Hinblick auf die bislang erzielten Werbungskostenüberschüsse unter die Vermutung von (steuerlich unbeachtlicher) Liebhaberei.

Die Annahme von Liebhaberei kann in diesem Fall nach Maßgabe des § 2 Abs. 4 LVO nur dann ausgeschlossen sein, wenn die Art der Bewirtschaftung oder der Tätigkeit in einem absehbaren Zeitraum einen Gesamtgewinn bzw. einen Gesamteinnahmenüberschuss erwarten lässt; die Betätigung muss objektiv ertragfähig sein. Andernfalls ist das Vorliegen von Liebhaberei ab Beginn dieser Betätigung so lange anzunehmen, als die Art der Bewirtschaftung oder der Tätigkeit nicht im Sinn des vorstehenden Satzes geändert wird. Als absehbarer Zeitraum, innerhalb dessen ein Gesamtgewinn oder ein Gesamtüberschuss der Einnahmen über die Werbungskosten erzielt werden muss, gilt nach § 2 Abs. 4 3. Satz LVO ein solcher von 20 Jahren ab Beginn der entgeltlichen Überlassung und von höchstens 23 Jahren ab dem erstmaligen Anfallen von Aufwendungen (Ausgaben).

Die vom Bf. beantragte Anerkennung der Betätigung als Einkunftsquelle setzt daher voraus, dass trotz des Auftretens zeitweiliger Verluste die Erzielung eines Gesamtüberschusses in einem absehbaren Zeitraum tatsächlich zu erwarten ist.

Wie der Verwaltungsgerichtshof bereits wiederholt ausgesprochen hat, liegt die Last der Behauptung und des Beweises der voraussichtlichen Ertragsfähigkeit einer zunächst verlustbringenden Betätigung innerhalb des von der LVO 1993 erforderten Zeitraumes nicht bei der Behörde, sondern dem Abgabepflichtigen, den die Obliegenheit zur Widerlegung der Liebhabereivermutung trifft (VwGH 31.05.2006, 2001/13/0171; 19.04.2007, 2006/15/0055).

Um die Liebhabereivermutung zu widerlegen, war daher vom Bf. ein Nachweis zu erbringen, dass die Art der Bewirtschaftung oder Tätigkeit in einem absehbaren Zeitraum einen Gesamtüberschuss der Einnahmen über die Werbungskosten erwarten lässt. Dieser Nachweis erfolgt durch eine Prognoserechnung, die plausibel und nachvollziehbar sein muss (VwGH 28.03.2000, 98/14/0217) und konkreten Anforderungen (vgl. dazu Doralt/Kirchmayr/Mayr/Zorn, EStG21a, Liebhabereiverordnung Rz 517 ff.) genügen und bestimmte Informationen enthalten muss, z.B. zur Höhe der Mietzinse inklusive Wertsteigerung ohne Ansatz der verrechenbaren Betriebskosten, Entgelt für sonstige Leistungen, zukünftige Instandhaltungs- und Instandsetzungsmaßnahmen sowie Herstellungsmaßnahmen, zukünftige Fremdkapitalzinsen, Umrechnung von § 28 Abs. 3 EStG auf Normal-AfA, AfA, regelmäßig jährlich anfallende künftige Instandhaltungen, Leerstehungen, Fremdkapitalzinsen- und kosten. Dabei werden die voraussichtlichen Einnahmen den voraussichtlichen Werbungskosten der einzelnen Jahre gegenübergestellt.

Nach der Rechtsprechung des Verwaltungsgerichtshofes muss eine solche Ertragsprognose angesichts der Unsicherheiten, mit denen jede Prognostizierung künftiger Ereignisse zwangsläufig behaftet ist, mit allen ihren Sachverhaltsannahmen ausreichend gesichert sein (VwGH 31.05.2006, 2001/13/0171). Die begründete Wahrscheinlichkeit der Erzielung des positiven Gesamtergebnisses innerhalb der Frist des § 2 Abs. 4 letzter Satz LVO 1993 ist daher nachvollziehbar auf der Basis konkreter und mit der wirtschaftlichen Realität einschließlich der bisherigen Erfahrungen übereinstimmender Bewirtschaftungsdaten darzustellen (VwGH 28.06.2006, 2002/13/0036).

Wird eine Prognoserechnung erst nach Beginn der Tätigkeit aufgestellt, sind daher die tatsächlichen Ergebnisse bereits abgelaufener Jahre in die Prognose aufzunehmen (erforderliche Adaptierungen der tatsächlichen Ergebnisse). Die Gegenüberstellung der prognostizierten Erträge mit den tatsächlichen Ergebnissen dient der Prüfung der Prognose auf Plausibilität. Die Prognoserechnung muss alle Jahre des absehbaren Zeitraumes umfassen. Es sind auch Zeiträume in der Prognose zu erfassen, in denen bereits Mittel als vorweggenommene Werbungskosten aufgewendet, aber noch keine Einnahmen erzielt wurden (vgl. Rz 55 ff. der Liebhaberei-Richtlinien 2012 der Finanzverwaltung).

Wie bereits ausgeführt, hat (neben einer Beschwerdevorentscheidung, vgl. VwGH 10.03.1994, 92/15/0164) auch ein Vorlagebericht Vorhaltscharakter (BFG 12.11.2015, RV/5101378/2015; 06.07.2016, RV/5101257/2015; 13.07.2016, RV/7102305/2016; 02.07.2019, RV/7102265/2019).

Der Bf. legte trotz entsprechender Vorhalte der belangten Behörde und diesbezüglichem Vorbringen der belangten Behörde im Vorlagebericht keine diesen Kriterien entsprechende Prognoserechnung vor. Er beschränkte sich im Wesentlichen bei - wie gezeigt - widersprüchlichen Angaben auf eine anhand der bisher gemachten Erfahrungen unrealistisch hohe Annahme zu laufend möglichen Einnahmen. Eine jahresweise Aufbereitung fehlte gänzlich. Auch wurden Kriterien wie weiterhin nötige Instandhaltungs- und Instandsetzungsaufwendungen, das Leerstandswagnis (das sich schon mehr als einmal verwirklicht hatte), Mietausfälle und allfällige Finanzierungskosten (der Bf. wies in seinen Eingaben auf seine beschränkten finanziellen Möglichkeiten hin) nicht oder nicht ausreichend berücksichtigt. Auch standen die Prognosen des Bf. betreffend die Ertragsfähigkeit jeweils mit dem bis zu diesem Zeitpunkt (der Prognosen) herrschenden Umständen in Widerspruch und hätten jeweils eine unmittelbar anschließende Trendwende vorausgesetzt, die sich aufgrund des bisherigen Geschehens jedoch jeweils nicht abzeichnete.

Begünstigter Herstellungsaufwand (Zehntel- bis Fünfzehntelabschreibungen gemäß § 28 Abs. 3 EStG 1988) ist gemäß § 16 Abs. 1 Z 8 EStG 1988 auf eine "Normal-AfA" umzustellen (Doralt/Kirchmayr/Mayr/Zorn, EStG21a, Liebhabereiverordnung Rz 398f; VwGH 22.01.1985, 84/14/0048; 26.06.1990, 89/14/0294; LRL 2012 Rz 36). Solche wurden vom Bf. nur in einem Beschwerdejahr (2009) in der Höhe von EUR 2.200,75 (KZ 9480) erklärt und wirkten sich daher bei einer Gesamtbetrachtung kaum aus. Eine solche Umrechnung ist hingegen nicht bezüglich der vom Bf. laut den Erklärungen laufend getätigten Zehntel- bzw. Fünfzehntelabschreibungen gemäß § 28 Abs. 2 EStG 1988 vorzunehmen, da diese keinen Herstellungsaufwand betreffen (UFS 16.10.2008, RV/0461-I/05; 17.11.2011, RV/0128-L/07; LRL 2012 Rz 36). Bei nicht regelmäßig anfallenden Instandhaltungs- bzw. Instandsetzungsaufwendungen im Sinne des § 28 Abs. 2 erster Satz EStG 1988 findet demgemäß keine Umlegung auf eine "Normal-AfA" statt, sondern der Ansatz erfolgt wie bei der steuerlichen Überschussermittlung mittels Geltendmachung im Kalenderjahr der Verausgabung oder Verteilung auf 10 Jahre (VwGH 22.01.1985, 84/14/0048; 26.06.1990, 89/14/0295; UFS 12.07.2005, RV/0164-K/04; 16.10.2008, RV/0461-I/05; Rauscher/Grübler2, Rz 525 f). Die vom Bf. ins Treffen geführte Umrechnung der Ausgaben im Sinne des § 28 Abs. 2 EStG 1988 war daher im Rahmen der Prognoserechnung bzw. der Berechnung des Gesamtüberschusses nicht vorzunehmen. Im konkreten Fall würde im Übrigen selbst die Vornahme einer derartigen "Umrechnung" keine wesentlichen Auswirkungen auf das Gesamtbild zeigen.

Im konkreten Fall betrugen die erklärten Verluste bis einschließlich des Jahres 2019 EUR 67.057,79. Der bis dahin beobachtbare Trend verlief, wie aus obenstehender Grafik zu erkennen ist, bis zuletzt negativ. Es war bereits unabhängig davon, ob nun eine "kleine" (§ 2 Abs. 4 LVO) oder "große" (§ 2 Abs. 3 LVO) Vermietung vorlag, klar erkennbar, dass weder in insgesamt 20 Jahren (bzw. 23 Jahren ab erstmaligem Anfall von Aufwendungen; "kleine" Vermietung), noch in 25 Jahren (bzw. 28 Jahren ab erstmaligem Anfall von Aufwendungen; "große" Vermietung) ein Gesamtüberschuss erzielt werden wird (vgl. VwGH 16.02.2006, 2004/14/0082). Die Erzielung eines Gesamtgewinnes binnen der genannten Fristen war vielmehr faktisch ausgeschlossen.

Aus den Angaben des Bf. in den Erklärungen ging zudem nicht hervor, dass die nicht überwälzbaren in Summe nicht unerheblichen Betriebskosten während der überwiegend bestehenden Leerstandszeiten in die erklärten Ausgaben des Bf. einbezogen worden wären. Sollten diese tatsächlich nicht einbezogen worden sein, wäre der Werbungskostenüberhang noch höher anzusetzen.

Das Vorliegen von Unwägbarkeiten (vgl. Jakom, EStG14 § 2 Rz 243) oder einer Änderung der Bewirtschaftung wurde vom Bf. nicht behauptet und es ergaben sich dafür auch aus der Aktenlage keine Anhaltspunkte.

Der dem Bf. obliegende Beweis der nachvollziehbaren Wahrscheinlichkeit der fristgerechten Erzielung des positiven Gesamtergebnisses auf der Basis konkreter und mit der wirtschaftlichen Realität einschließlich der bisherigen Erfahrungen übereinstimmender Bewirtschaftungsdaten wurde daher nicht erbracht (vgl. VwGH 28.06.2006, 2002/13/0036).

Als steuerliche Konsequenz war somit gemäß § 1 Abs. 2 LVO davon auszugehen, dass es sich bei der gegenständlichen Vermietung des beschwerdegegenständlichen Objekts von Anfang an und somit den gesamten Beschwerdezeitraum betreffend um Liebhaberei handelte. Die daraus entstandenen negativen Einkünfte (Verluste) waren daher steuerlich nicht zu berücksichtigen und die Beschwerden betreffend die Jahre 2003 bis 2009 zur Gänze und betreffend das Jahr 2010 insoweit als unbegründet abzuweisen.

Da die Ungewissheit über die Tatsache, ob die beschwerdegegenständliche Vermietungstätigkeit einen Gesamtgewinn erzielen wird, mittlerweile beseitigt ist, war die entsprechende Steuerfestsetzung betreffend die Einkommensteuer 2010 nunmehr endgültig im Sinne des § 200 Abs. 2 BAO vorzunehmen.

3.2.2. Außergewöhnliche Belastungen und Betriebsausgaben des Jahres 2010

Außergewöhnliche Belastungen

Die vom Bf. mit Berufung vom 14.02.2012 geltend gemachten Ausgaben wegen Krankheitskosten für das Jahr 2010 in der Höhe von EUR 438,75 wurden bereits von der belangten Behörde mit der Berufungsvorentscheidung vom 17.02.2012 betreffend den Einkommensteuerbescheid 2010 anerkannt, wirkten sich jedoch aufgrund des (nicht überschrittenen) Selbstbehaltes gemäß § 34 Abs. 4 EStG 1988 nicht steuerlich aus.

Betriebsausgaben

Gemäß § 4 Abs. 4 Z 1 EStG 1988, BGBl. Nr. 400/1988, sind Beiträge zur SVA der gewerblichen Wirtschaft (als Betriebsausgaben) Aufwendungen oder Ausgaben, die durch den Betrieb veranlasst sind.

Die von der SVA der gewerblichen Wirtschaft vorgeschriebene Beiträge wurden in der Höhe von EUR 2.474,16 (4 x EUR 602,94 + EUR 59,66 + EUR 2,74) vom Bf. nachgewiesen und waren daher insoweit gemäß § 4 Abs. 4 Z 1 EStG 1988 betreffend dessen Tätigkeit als wesentlich beteiligter Geschäftsführer der ***GmbH*** als Betriebsausgaben anzuerkennen. Hinsichtlich der vom Bf. darüber hinaus beantragten Ausgaben in der Höhe von EUR 62,59 (zusammen EUR 2.536,75 samt Nebengebühren und Verzugszinsen von insgesamt EUR 62,40), wird auf die näheren Ausführungen im Rahmen der Beweiswürdigung verwiesen und festgehalten, dass diese mangels Nachweises nicht anerkannt werden konnten.

Da dem Bf. SVA-Beiträge einem höheren Ausmaß zuzuerkennen waren, als diese von der belangten Behörde anerkannt wurden, war der Einkommensteuerbescheid 2010 im Sinne einer teilweisen Stattgabe abzuändern. Auf das entsprechende Berechnungsblatt im Anhang wird verwiesen.

3.3. Zu Spruchpunkt III. (Revision)

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Im gegenständlichen Beschwerdefall lag keine Rechtsfrage vor, der grundsätzliche Bedeutung zukam. Die im Beschwerdefall zu lösenden Rechtsfragen beschränkten sich einerseits auf Rechtsfragen, welche bereits in der bisherigen und zitierten Rechtsprechung des Verwaltungsgerichtshofes beantwortet wurden. Im Übrigen hing der Beschwerdefall von der Lösung von nicht über den Einzelfall hinausgehenden Sachverhaltsfragen (Möglichkeit der Erzielung eines Gesamtüberschusses, vgl. VwGH 03.07.1996, 93/13/0171) ab. Die ordentliche Revision ist daher nicht zulässig.

Linz, am 9. August 2021

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 4 Abs. 4 Z 1 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Verweise: | |