Beschränkter Mietzins und Abschlag beim Einheitswert

European Case Law Identifier: ECLI:AT:BFG:2020:RV.7100392.2018

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch die Richterin***Ri*** in der Beschwerdesache ***Bf1***, ***Bf1-Adr***, vertreten durch ***1***, über die Beschwerde gegen die Bescheide des ***FA*** vom 2. Dezember 2004 betreffend Feststellungsbescheid (Wertfortschreibung gem. § 21 (1) Z 1 BewG zum 1. Jänner 2003) und Grundsteuermessbescheid (Fortschreibungsveranlagung gem. § 21 Abs. 1 GrStG 1955 zum 1. Jänner 2003), ***2*** zu Recht erkannt:

- Feststellungsbescheid (Wertfortschreibung gem. § 21 (1) Z 1 BewG zum 1. Jänner 2003):

- Der Beschwerde wird gemäß § 279 BAO teilweise Folge gegeben.

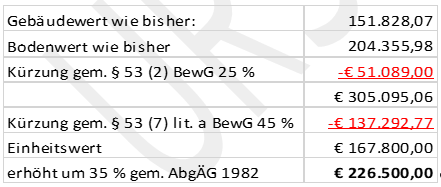

- Für den Grundbesitz Betriebsgrundstück (§§ 59 und 60 BewG 1955), bewertet als gemischt genutztes Grundstück, ***3***, wird der Einheitswert zum 1. Jänner 2003 mit 167.800,00 Euro und der gemäß AbgÄG 1982 um 35 % erhöhte Einheitswert mit 226.500,00 Euro festgestellt.

- Grundsteuermessbescheid (Fortschreibungsveranlagung gem. § 21 Abs. 1 GrStG 1955 zum 1. Jänner 2003):

- Der Beschwerde wird gemäß § 279 BAO Folge gegeben.

- Für den gegenständlichen Grundbesitz und den im maßgeblichen Feststellungsbescheid angeführten Eigentümer wird der Grundsteuermessbetrag auf Grund des Grundsteuergesetzes 1955 idgF mit 447,52 Euro festgesetzt.

Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

Sachverhalt

Der Verwaltungsgerichtshof hat im Erkenntnis vom 20. Dezember 2017, Ra 2015/13/0003, folgenden Sachverhalt angenommen:

"Mit Feststellungsbescheid vom 2. Dezember 2004 stellte das Finanzamt für die verfahrensgegenständliche Liegenschaft zum 1. Jänner 2003 einen Einheitswert von 213.500,- EUR sowie einen gemäß dem AbgÄG 1982 um 35 % erhöhten Einheitswert von 288.200,-- EUR fest. Bei der Berechnung des Einheitswerts berücksichtigte das Finanzamt eine Kürzung um 30 % gemäß § 53 Abs. 7 lit. a BewG 1955. Mit Grundsteuermessbescheid vom selben Tag setzte das Finanzamt auf Basis des erhöhten Einheitswerts den Grundsteuermessbetrag zum 1. Jänner 2013 mit 570,92 EUR fest.

In der gegen diesen Bescheid erhobenen Berufung vom 21. Dezember 2004 brachte die Revisionswerberin vor, dass auf der verfahrensgegenständlichen Liegenschaft befindliche Gebäude sei 1894 errichtet worden und unterliege daher dem Vollanwendungsbereich des MRG. Der Anteil der von der gesetzlichen Mietzinsbeschränkung betroffenen nutzbaren Fläche betrage 85,6 %, weshalb bei der Berechnung des Einheitswerts eine Kürzung um 60 % statt um 3 % gemäß § 53 Abs. 7 lit. a BewG 1955 zu erfolgen habe. Der Berufung war eine Zinsliste für die verfahrensgegenständliche Liegenschaft beigefügt, der die Vorschreibung der Hauptmiete, der Betriebskosten sowie des Erhaltungsbeitrags für Jänner 2005 aufgeschlüsselt nach den einzelnen Mietobjekten zu entnehmen war.

In Beantwortung eines telefonischen Vorhalts vom 13. Juli 2006 legte die Revisionswerberin eine Zinsliste für Jänner 2003 vor. Neben den einzelnen Mietobjekten war handschriftlich "a HMZ", "Kat" oder "RW" angemerkt. Im Begleitschreiben vom 24. August 2006 führte die Revisionswerberin erklärend aus: "Am linken Rand haben wir zusätzliche Informationen beigefügt und geben Ihnen anbei die nötige Zeichenerklärung.

a HMZ ......... angemessener Hauptmietzins

Kat ............... Kategoriemiete

RW .............. Richtwertmiete"

Mit Berufungsvorentscheidung vom 12. September 2006 änderte das belangte Finanzamt den Feststellungsbescheid dahingehend ab, dass es den Einheitswert zum 1. Jänner 2003 mit 228.800,-- EUR und den um 35 % erhöhten Einheitswert mit 308.800,-- EUR festsetzte, wobei es nur eine Kürzung des Einheitswerts von 25 % gemäß § 53 Abs. 7 lit. a BewG 1955 berücksichtigte. Zur Begründung führte das Finanzamt aus, dass ein "angemessener Hauptmietzins" keine "Mietzinsbeschränkung" im Sinne des § 53 Abs. 7 lit. a BewG darstelle und für leerstehende Mietobjekte kein Abschlag zu gewähren sei. Basierend auf dem erhöhten Einheitswert setzte das Finanzamt den Grundsteuermessbetrag zum 1. Jänner 2003 mit 612,12 EUR fest.

Im Vorlageantrag vom 16. Oktober 2006 vertrat die Revisionswerberin die Ansicht, dass auch der "angemessene Hauptmietzins" eine gesetzliche Beschränkung des zulässig zu vereinbarenden Hauptmietzinses darstelle und daher ein "durch gesetzliche Vorschriften beschränkter" Mietzins im Sinne des § 53 Abs. 7 lit. a BewG 1955 sei.

Mit Bescheid vom 14. Juni 2010 hob der unabhängige Finanzsenat den Feststellungsbescheid und den Grundsteuermessbescheid sowie die Berufungsvorentscheidung des Finanzamts in Erledigung der Berufung nach § 289 Abs. 1 BAO idF vor dem FVwGG 2012 auf und verwies die Sache zur Durchführung noch ausstehender Sachverhaltsermittlungen an die Abgabenbehörde erster Instanz zurück. In der Begründung führte der unabhängige Finanzsenat aus, dass es sich bei einem "Richtwertmietzins" im Sinne des § 16 Abs. 2 bis 4 MRG, anders als bei einem "angemessenen Hauptmietzins" nach § 16 Abs. 1 MRG, um einen "durch gesetzliche Vorschriften beschränkten Mietzins" handle. Im "gegenständlichen Fall" sei entscheidend, für welche Flächen zum maßgeblichen Stichtag tatsächlich ein "durch gesetzliche Vorschriften beschränkter Mietzins" entrichtet worden sei. Aus den "im Berufungsfall" vorgelegten Unterlagen lasse sich nicht feststellen, inwieweit "nun tatsächlich Mietzinse nach dem Richtwertsystem (bzw. für vor dem Inkrafttreten des 3. WÄG vermietete Wohnungen nach den seinerzeitigen Bestimmungen des MRG) entrichtet wurden und inwieweit auf Grund der Bestimmung des § 16 Abs. 1 MRG Hauptmietzinse ohne die Beschränkungen der Abs. 2 bis 5 entrichtet wurden". Da die fehlenden Sachverhaltsermittlungen einen anders lautenden Bescheid nach sich ziehen könnten, sei die Sache nicht entscheidungsreif.

Mit Erkenntnis vom 24. September 2014, 2010/13/0131 (Vorerkenntnis), hob der Verwaltungsgerichtshof aufgrund einer Amtsbeschwerde des Finanzamts den Bescheid des unabhängigen Finanzsenats auf. Der Amtsbeschwerde komme zwar insofern kein Erfolg zu, als sie sich gegen die Qualifikation des "Richtwertmietzinses" als den Mietzins beschränkende Vorschrift im Sinne des § 53 Abs. 7 lit. a BewG wende. Jedoch führte der Verwaltungsgerichtshof weiter aus, dass der unabhängige Finanzsenat als Abgabenbehörde zweiter Instanz grundsätzlich in der Sache zu entscheiden habe (reformatorische Entscheidung) und die bloß kassatorische Erledigung nach § 289 Abs. 1 BAO (idF vor dem FVwGG 2012) die Ausnahme darstelle. Mit den allgemein gehaltenen Hinweisen auf befürchtete zeitliche Verzögerungen bei Durchführung der noch als notwendig erachteten Ermittlungen durch den unabhängigen Finanzsenat selbst (wozu die Amtsbeschwerde im Übrigen auch auf ohnedies aktenkundige Zinslisten mit den notwendigen Informationen zu den Mietzinsen hinweise) habe dieser die Zurückverweisung der Sache an die Abgabenbehörde erster Instanz (vor allem die dazu erforderliche Ermessensübung) nicht gesetzmäßig begründet.

Mit dem angefochtenen Erkenntnis vom 16. Dezember 2014 wies das Bundesfinanzgericht in dem von ihm nach Art. 151 Abs. 51 Z 9 B-VG fortgesetzten Verfahren die (als Beschwerde zu behandelnde) Berufung des Revisionswerbers ab und sprach aus, dass die Revision nicht zulässig sei.

Für die Ermittlung des Abschlags nach § 53 Abs. 7 lit. a BewG 1955 sei maßgeblich, für welche Flächen zum 1. Jänner 2003 tatsächlich ein "durch gesetzliche Vorschriften beschränkter Mietzins" entrichtet worden sei. Bei der Ermittlung des Anteils der von der Mietzinsbeschränkung betroffenen nutzbaren Fläche seien die Wohnräume mit ihrer tatsächlich nutzbaren Fläche, die gewerblichen oder öffentlichen Zwecken dienenden Räume jedoch nur mit ihrer halben nutzbaren Fläche anzusetzen. Aus der von der Revisionswerberin zum maßgeblichen Stichtag vorgelegten Zinsliste gehe hervor, dass auf der bewertungsgegenständlichen Liegenschaft zum Teil Geschäftslokale und zum Teil Wohnungen vermietet worden seien. Leerstehungen und Eigennutzungen habe es zu diesem Zeitpunkt nicht gegeben. Für den Großteil der Flächen sei ein angemessener Hauptmietzins verrechnet worden. Ausgehend von einer für die Ermittlung des Abschlags nach § 53 Abs. 7 lit. a BewG 1955 zu berücksichtigenden Fläche von 313,02 m2, gelangte das Bundesfinanzgericht auf Grund der "zum 1.1.2003 vorgelegten aktuellen Zinsliste" zum Ergebnis, dass lediglich eine 30 %ige Kürzung vorzunehmen sei. Da der Verwaltungsgerichtshof im Vorerkenntnis geklärt habe, für welche Mietzinse eine für die Kürzung nach § 53 Abs. 7 lit. a BewG 1955 relevante gesetzliche Beschränkung bestehe, liege keine Rechtsfrage von grundsätzlicher Bedeutung vor."

Gegen dieses vorgenannte Erkenntnis des BFG vom 16. Dezember 2014 brachte die Bf Revision ein, in der zu ihrer Zulässigkeit u.a. vorgebracht wird, das Bundesfinanzgericht habe kein ordnungsgemäßes Ermittlungsverfahren zur Feststellung der Flächen des Hauses, die einer Mietzinsbeschränkung im Sinne des § 53 Abs. 7 lit. a BewG 1955 unterlägen, durchgeführt. Die Beweiswürdigung des Bundesfinanzgerichts sei weiters unvertretbar, habe sich dieses doch ausschließlich auf handschriftliche Vermerke in der Zinsliste gestützt, obwohl aus dem übrigen Inhalt der Zinsliste unschwer zu erkennen sei, dass die angegebenen (tatsächlichen) Mietzinshöhen einzelner Mietobjekte "nie und nimmer" einem angemessenen Hauptmietzins entsprechen könnten. Vielmehr handle es sich hier zum Teil noch um "Kategoriemietzinse". Wäre das Bundesfinanzgericht seiner Verpflichtung zur amtswegigen Sachverhaltsermittlung nachgekommen und hätte es der Revisionswerberin Parteiengehör gewährt, hätte es festgestellt, dass sich die handschriftlichen Vermerke auf den Zinslisten lediglich auf die bei einer Neuvermietung maßgeblichen Mietzinskategorien bezogen hätten.

"Der Verwaltungsgerichtshof hat nach Vorlage der Verfahrensakten durch das Bundesfinanzgericht und Erstattung einer Revisionsbeantwortung durch das belangte Finanzamt erwogen:

Die Revision ist im Rahmen der zu den Voraussetzungen des Art. 133 Abs. 4 B-VG vorgebrachten Verfahrensmängel zulässig und begründet.

Der Verwaltungsgerichtshof hat im Vorerkenntnis ausgesprochen, dass allgemein gehaltene Hinweise auf befürchtete zeitliche Verzögerungen bei der Durchführung noch als notwendig erachteter Ermittlungen durch den unabhängigen Finanzsenat selbst nicht genügten, um die Zurückverweisung der Sache an das belangte Finanzamt, vor allem die dazu erforderliche Ermessensentscheidung, gesetzmäßig zu begründen. In diesem Zusammenhang hat der Verwaltungsgerichtshof auch "im Übrigen" auf das Vorbringen in der Amtsbeschwerde zu aktenkundigen Zinslisten mit den nach Ansicht des Finanzamts notwendigen Informationen zu den Mietzinsen verwiesen.

Im fortgesetzten Verfahren hat das Bundesfinanzgericht nur (ohne die noch im Bescheid vom 14. Juni 2010 für erforderlich gehaltenen Erhebungen) aufgrund der in den Verfahrensakten einliegenden Zinsliste die Feststellung getroffen, dass es zum 1. Jänner 2003 in der bewertungsgegenständlichen Liegenschaft keine Leerstehungen und Eigennutzungen gegeben habe und lediglich 10,87 % (313,03 m2) der Gesamtfläche von einer Mietzinsbeschränkung betroffen seien, die bei der Ermittlung der Kürzung nach § 53 Abs. 7 lit. a BewG 1955 berücksichtigt werden müssten.

Das Bundesfinanzgericht hat sich dabei offenkundig auf die handschriftlichen Anmerkungen am linken Rand der Zinsliste ("a HMZ", "Kat", "RW") gestützt, ohne auf die übrigen Angaben in der Zinsliste einzugehen und die sich daraus ergebenden Ungereimtheiten aufzuklären. So hätten - worauf die Revision zu Recht verweist - die gravierenden Unterschiede zwischen den in der Zinsliste ausgewiesenen Mietzinsen für die einzelnen Mietobjekte für das Bundesfinanzgericht Anlass für weitere Erhebungen sein müssen, um abzuklären, ob für diese Mietobjekte zum 1. Jänner 2003 tatsächlich ein "angemessener Hauptmietzins" bezahlt wurde. Auch legt das Bundesfinanzgericht beispielsweise nicht dar, weshalb in der Zinsliste handschriftlich neben den Wohnungen Top 24, 25 und 27 "a HMZ" vermerkt ist, bei diesen aber eine "Leerstehung" ausgewiesen ist.

Soweit in der Revisionsbeantwortung vorgebracht wird, das Bundesfinanzgericht sei im fortgesetzten Verfahren an die Rechtsansicht des Verwaltungsgerichtshofes zur fehlenden Notwendigkeit weiterer Ermittlungen gebunden gewesen und es habe deshalb nur die aktenkundigen Zinslisten seiner Entscheidung zugrunde zu legen gehabt, verkennt das belangte Finanzamt, dass der Verwaltungsgerichtshof im Vorerkenntnis lediglich die Aufhebung und Zurückverweisung der Sache an die Abgabenbehörde erster Instanz als nicht gesetzmäßig begründet beurteilt (und in keiner Weise über die Maßgeblichkeit der "aktenkundigen Zinslisten" abgesprochen) hat.

Zwar weist das Finanzamt in der Revisionsbeantwortung zu Recht darauf hin, dass die in den Akten einliegenden Zinslisten von der Revisionswerberin selbst im Verfahren vorgelegt wurden. Da sich aus diesen die Zuordnung der einzelnen Mietobjekte der verfahrensgegenständlichen Liegenschaft zu den einzelnen Mietzinskategorien aber nicht zweifelsfrei ergibt, hätte das Bundesfinanzgericht der Revisionswerberin im fortgesetzten Verfahren Gelegenheit geben müssen, dazu Stellung zu nehmen. Die Revisionswerberin hätte in diesem Fall die Möglichkeit gehabt, das Revisionsvorbringen, wonach es sich bei den handschriftlichen Anmerkungen um die bei einer Neuvermietung maßgeblichen Mietzinskategorien handle, im Verfahren vor dem Bundesfinanzgericht zu erstatten. Dem Vorbringen der Revisionswerberin steht daher, entgegen der vom Finanzamt in der Revisionsbeantwortung vertretenen Ansicht, nicht das im Verfahren vor dem Verwaltungsgerichtshof zu berücksichtigende Neuerungsverbot (§ 41 VwGG) entgegen.

In diesem Zusammenhang hätte das Bundesfinanzgericht insbesondere auch auf den in den Verwaltungsakten einliegenden Aktenvermerk des Finanzamts zum telefonischen Vorhalt vom 13. Juli 2016 eingehen müssen und abzuklären gehabt, welche Unterlagen das Finanzamt tatsächlich abverlangt hat. So ist dem Aktenvermerk u.a. der Hinweis: "Beachtung der Neuvermietungen! (nach Freiwerden von Mietobjekten mit Altmiete)" zu entnehmen, sodass das Vorbringen der Revisionswerberin, wonach es sich bei den handschriftlichen Anmerkungen um die zukünftige Vermietungsmöglichkeit handle, nicht von vornherein von der Hand zu weisen ist. Auch das Begleitschreiben der Revisionswerberin vom 24. August 2006 zur Vorlage der Zinsliste enthält keinen eindeutigen Hinweis darauf, dass es sich bei den handschriftlichen Anmerkungen um die Angabe handelt, "ob für die einzelnen Wohnungen, Büros oder Geschäftsflächen ein angemessener Hauptmietzins, eine Kategoriemiete oder eine Richtwertmiete zur Zahlung gelange", wie dies das Bundesfinanzgericht in der Sachverhaltswiedergabe im angefochtenen Erkenntnis ausführt.

Das angefochtene Erkenntnis erweist sich daher als mit Rechtswidrigkeit infolge Verletzung von Verfahrensvorschriften belastet, sodass es gemäß § 42 Abs. 2 Z 3 VwGG aufzuheben war..."

II. Verfahren vor dem BFG

Am 23. Mai 2019 fand hie zu vor dem Bundesfinanzgericht ein Erörterungstermin zur Sach- und Rechtslage statt, welcher folgendes Ergebnis gebracht hat:

"…Der Sachverhalt ist den Parteien aus den beiden Erkenntnissen 2010/13/0131 vom 24.09.2014 und Ra 2015/13/0003-7 vom 20.12.2017 bekannt.

Der Verwaltungsgerichtshof hat in Ra 2015/13/0003-7 insbesondere festgestellt, dass die sich aus den Zinslisten ergebenden Ungereimtheiten aufzuklären sind, insbesondere

- die gravierenden Unterschiede zwischen den in der Zinsliste ausgewiesenen Mietzinsen für die einzelnen Mietobjekte,

- warum in der Zinsliste handschriftlich neben den Wohnungen Top ***4***, 25 und 27 "a HMZ" vermerkt ist, bei diesen aber "Leerstehung" ausgewiesen ist,

- die Zuordnung der einzelnen Mietobjekte zu den einzelnen Mietzinskategorien

Weiters ist abzuklären, welche Unterlagen das Finanzamt tatsächlich abverlangt hat und ob es sich bei den handschriftlichen Vermerken tatsächlich um die "zukünftige Vermietungsmöglichkeit" handelt, nach frei werden von Mietobjekten in Altmiete.

Die Rechtsfrage hinsichtlich dessen, was als Mietzinsbeschränkung im Sinne des § 53 Abs. 7 lit. a BewG 1955 zu gelten hat, wurde durch VwGH 2010/13/0131 im Prinzip geklärt.

Parteienvertreter: Die gewerblich genutzten Flächen auf der gg Liegenschaft machen 827,01 m2 aus, bei der Berechnung des Anteils der den gesetzlichen Mietzinsbeschränkungen unterliegenden Nutzflächen an den gesamten nutzbaren Flächen sind gemäß § 53 Abs. 7 a BewG unabhängig davon, ob diese gewerblich genutzten Flächen ihrerseits Mietzinsbeschränkungen unterliegen oder nicht, die gewerblich genutzten Flächen jedenfalls nur mit der halben nutzbaren Fläche zu berücksichtigen und diese entsprechen im gg. Fall 413,5 m2, sodass die der gesamten Ermittlung i.S. des § 53 Abs. 7 BewG zugrunde zu legende nutzbare Fläche 2.464,56 m2 beträgt.

Das Finanzamt: Gemäß § 53 Abs. 7 lit. a sind bei der Ermittlung des Anteiles der von den Mietzinsbeschränkungen betroffenen nutzbaren Flächen die Wohnräume mit ihrer tatsächlichen nutzbaren Fläche die gewerblichen oder die für öffentliche Zwecke dienenden Räume nur mit ihrer halben nutzbaren Fläche anzusetzen. Die Mietzinsbeschränkung entsprechend dieser Bestimmung wird berechnet, indem die Gesamtnutzfläche des Objektes einer gesonderten Berechnung der Mietzinsbeschränkung d.h. die tatsächlich beschränkten nutzbaren Flächen und gewerbliche oder öffentliche Zwecke dienenden Räume werden mit der Hälfte der nutzbaren Fläche berechnet. Diese ermittelte Summe der von der Mietzinsbeschränkung betroffenen Fläche wird der Gesamtnutzfläche gegenüber gestellt.

Parteienvertreter: Ich bestreite, dass die Berechnung aus den gesetzlichen Bestimmungen in dieser Form abzuleiten ist. Die Wohnungen Top 24, 25, 26 und 27 wurden durch den Dachgeschossausbau geschaffen und werden jedenfalls einem angemessenen Hauptmietzins unterliegen. Davon waren drei Wohnungen leerstehend und eine Wohnung vermietet (Top 26).

Top 1, 2, 3, 5, 7, 20, 21: gewerblich genutzt, angemessener Hauptmietzins (Anm.:corr).

Top 6: unterliegt Mietzinsbeschränkung, Mietvertrag übergeben.

Top 8, 10: Richtwert, Mietvertrag übergeben

Top 11: ? wird nachgereicht

Top 12 Kategorie Mietzins, Mietvertrag übergeben, PV bringt vor, es handelt sich eindeutig um keine freie Mietzinsvereinbarung sondern um eine Kategorie Miete in Höhe von S 2.000,- = 19,76 Schilling pro m2 im Abschlusszeitpunkt 1985

Finanzamt: Es handelt sich um einen frei vereinbarten Mietzins der zum damaligen Zeitpunkt natürlich sehr nieder war und mit den heutigen Verhältnissen nicht vergleichbar ist.

Top 13: Kategorie B Miete aus 1986, 18,3 Schilling pro m2. Mietvertrag übergeben

Finanzamt: vergleichbar Top 12

PV: Für die Annahme einer freien Mietzinsvereinbarung für Top 12 und 13 gibt es keinen Anhaltspunkt

Top 14: angemessener HMZ Mietvertrag übergeben

Top 15: RW Mietvertrag übergeben

Top 16: laut Mietvertrag Kategorie A Mietzins ausdrücklich ausgewiesen

Finanzamt: Frei vereinbart Mietvertrag übergeben

Top 17: MV aus 1977, Friedenskronenzins, Stellungnahme folgt, Mietvertrag übergeben,

FA: frei vereinbart

Top 18: ursprünglicher Mietvertrag aus 1963, Mietvertragseintritt 1992 nach § 46 MRG aus Basis Kategorie B Mietvertrag übergeben

Top 19: Kategorie B Mietvertrag übergeben

Top 20, 21: Lokale

Top 22: Altbestand laut Mietvertrag 15.1.1982 ca. 101 m2, Neubestand laut Mietvertrag 25.3.1987, 89,10 m2 Kategorie B 18,9 Schilling pro m2 (= 3577,82:190 m2) Mietvertrag übergeben

Top 23: Atelier, Wohnung, Einzelraum Vereinbarung 1985 Die Vereinbarung aus 185 und das Urteil vom ***5*** über die Aufkündigung, Kategorie C

Das Finanzamt ergänzt hinsichtlich der abverlangten Unterlagen handelt es sich um die Zinslisten. Die Anforderung war vom 13.7.2006. Der VwGH hat im Erkenntnis Ra 2015/13/0003 auf Seite 7 irrig das Datum 13. Juli 2016 genannt.

Parteienvertreter: Hinsichtlich Top 11 und 17 werden Verträge bzw. Stellungnahmen binnen 14 Tagen nachgereicht."

Mit Äußerung vom 06. Juni 2019 hat der PV hie zu Stellung genommen wie folgt:

"Bei dem bereits bezeichneten Erörterungstermin vom 23.05.2019 wurde anhand der von uns vorgelegten Urkunden (Zinsliste zum 01.01.2003, Nutzflächenaufstellung, vorgelegte Mietverträge etc.) im Einzelnen geprüft, welche der aus der Zinsliste ersichtlichen Mietverhältnisse gesetzlichen Mietzinsbeschränkungen im Sinne des § 53 Abs.7 lit.a BewG unterliegen.

Offen geblieben sind die Mietverhältnisse betreffend die Wohnungen Top 11 und Top 17. Zu diesen wird folgendes vorgebracht:

1. Wohnung Top 11: Für diese Wohnung wird der Mietvertrag vom ***6*** vorgelegt. Die Wohnung hat die Ausstattungskategorie A und eine Nutzfläche von 179,02 m2 aufgewiesen. Für sie war wohl der angemessene Hauptmietzins gemäß § 16 Abs. 1 Z 4 MRG zulässig.

Beweis: Mietvertrag vom ***6***

- Wohnung Top 17: Diesbezüglich wurde der Mietvertrag bereits beim Erörterungstermin vom 23.05.2019 vorgelegt. Der Mietvertrag wurde beginnend mit ***7*** abgeschlossen. Nach der MG-Novelle 1974 (BGBl. Nr. 409/1974) wäre nach § 16 Abs. 1 MG eine freie Mietzinsvereinbarung nur dann zulässig gewesen, wenn die Wohnung Top 17 innerhalb von 6 Monaten nach der Räumung durch den früheren Mieter oder Inhaber an einen nicht nach § 19 Abs. 2 Z 10 oder 11 MG zum Eintritt in die Mietrechte des früheren Mieters Berechtigten vermietet worden wäre. Nach so langer Zeit ist für uns nicht mehr nachvollziehbar, ob diese Voraussetzungen für eine freie Mietzinsvereinbarung vorliegen oder nicht. Mangels diesbezüglichen Nachweises gehen wir daher grundsätzlich davon aus, dass die gesetzlichen Mietzinsbeschränkungen des MG 1974 gegolten haben."

Mit Entscheidungsvorhalt vom 12. Juni 2020 wurden der Bf sowie dem Finanzamt die Sach- und Rechtslage zur Kenntnis- und Stellungnahme übermittelt.

Seitens des Finanzamtes wurde auf das bisherige Vorbringen verwiesen und keine weitere Stellungnahme abgegeben.

Die Bf hat am 10. Juli 2020 eine Stellungnahme abgegeben. Die Bf führt hie zu aus, die vom Bundesfinanzgericht vorgenommene Einordnung der einzelnen Mietobjekte dahingehend, ob sie Mietzinsbeschränkungen unterliegen oder nicht (dargestellt in der auf den Seiten 1 untern bis einschließlich Seite 3 des Vorhaltes wiedergegebenen tabellarischen Übericht, aus der sich ergibt, dass zum Stichtag insgesamt Flächen von 1.255,58 m2 einem beschränkten Mietzins unterlagen) seien richtig und zutreffend.

Die Berechnung des Anteiles der Flächen, die Mietzinsbeschränkungen unterliegen, an der Gesamtfläche des Gebäudes sei jedoch nicht richtig.

Aus § 53 Abs. 7 lit. a letzter Satz BewG folge, dass "bei der Ermittlung des Anteiles der von der Mietzinsbeschränkung betroffenen nutzbaren Fläche…die gewerblichen oder öffentlichen Zwecken dienenden Räume…nur mit ihrer halben nutzbaren Fläche anzusetzen" seien.

Nachdem auf die gewerblich genutzten Objekte eine Nutzfläche von 727,19 m2 entfielen, wäre diese Fläche daher nur in einem Ausmaß von 363,59 m2 zu berücksichtigen. Daraus ergebe sich eine Gesamtnutzfläche des Gebäudes von 2.504,47 m2. (2.878,07 m2 - gewerblich genutzte Fläche 727,19 m2 = 2.150,88 m2 zuzüglich halbe Fläche der gewerblich genutzten Flächen 363,59 m2 = 2.504,47 m2, Anm.: richtig wäre 2.514,47).

Da die von Mietzinsbeschränkungen betroffenen Flächen im Ausmaß von 1.255,58 m2 50,13 % der zutreffenden Gesamtnutzfläche des Gebäudes ausmachten, führe dies gemäß § 53 Abs. 7 lit a BewG zu einer Kürzung von 50 %. Richtigerweise wäre der Einheitswert mit einem Betrag von EUR 205.875,00 zu ermitteln.

III. Beweiserhebung

Beweis wurde insbesondere erhoben durch Einsichtnahme in den Einheitswertakt ***2***, die Sachverhaltsdarstellung in der a. o. Revision vom 28.01.2015, das Erörterungsgespräch vom 23.05.2019 und die Stellungnahmen vom 06. Juni 2019 und vom 10. Juli 2020.

IV. Rechtslage und Erwägungen

§ 53 Abs. 7 lit.a BewG 1955 BewG lautet:

"(7) Zur Berücksichtigung der unterschiedlichen Ertragsfähigkeit bebauter Grundstücke ist die gemäß Abs. 1 bis 6 ermittelte Summe aus dem Bodenwert und aus dem Gebäudewert um die in lit. a bis d festgesetzten Hundertsätze zu kürzen. Die Kürzung darf sich jedoch hinsichtlich des Bodenwertes nur auf eine Fläche bis zum Zehnfachen der bebauten Fläche erstrecken; dies gilt nicht für Geschäftsgrundstücke, auf denen sich ein Fabriksbetrieb befindet. Das Ausmaß der Kürzung beträgt.

a) bei bebauten Grundstücken, soweit ein durch gesetzliche

Vorschriften beschränkter Mietzins entrichtet wird, entsprechend dem Anteil der von der Mietzinsbeschränkung betroffenen nutzbaren Flächen an der gesamten nutzbaren Fläche (Abs. 5), bei einem Anteil von

100 v. H. bis 80 v. H. an der gesamten nutzbaren Fläche 60. v. H,

weniger als 80 v. H. bis 60 v. H. an der gesamten nutzbaren Fläche

55 v. H.,

weniger als 60 v. H. bis 50 v. H. an der gesamten nutzbaren Fläche

50 v. H.,

weniger als 50 v. H. bis 40 v. H. an der gesamten nutzbaren Fläche

45 v. H.,

weniger als 40 v. H. bis 30 v. H. an der gesamten nutzbaren Fläche

40 v. H.,

weniger als 30 v. H. bis 20 v. H. an der gesamten nutzbaren Fläche

35 v. H.,

weniger als 20 v. H. bis 10 v. H. an der gesamten nutzbaren Fläche

30 v. H.,

weniger als 10 v. H. an der gesamten nutzbaren Fläche

25 v. H.;

bei der Ermittlung des Anteiles der von der Mietzinsbeschränkung betroffenen nutzbaren Fläche sind die Wohnräume mit ihrer tatsächlichen nutzbaren Fläche, die gewerblichen oder öffentlichen Zwecken dienenden Räume jedoch nur mit ihrer halben nutzbaren Fläche anzusetzen;"

Aus dem Wortlaut der Bestimmung ergibt sich, dass für das Ausmaß des Abschlages gemäß § 53 Abs. 7 lit. a BewG maßgeblich ist, ob zum Bewertungsstichtag tatsächlich ein durch gesetzliche Vorschriften beschränkter Mietzins entrichtet wird und es nicht darauf ankommt, ob eine Wohnung den genannten gesetzlichen Bestimmungen unterliegt.

Für Objekte, die eigengenutzt oder ungenutzt sind oder unentgeltlich überlassen werden und für die aus diesem Grunde kein Mietzins, also auch kein durch gesetzliche Bestimmungen beschränkter Mietzins entrichtet wird (zB. Hauseigentümer oder Eigentumswohnungen) ist kein Sonderabschlag zu gewähren (vgl. Twaroch-Frühwald-Wittmann, Kommentar zum BewG/1, S. 273).

Bei Wohnungen entscheidet das Alter des Gebäudes darüber, welches Gesetz zur Anwendung kommt. Gebäude mit Baubewilligung vor dem 9. Mai 1945 (Ende 2. Weltkrieg) fallen unter den Richtwertmietzins - seit 1994 Nachfolger des Kategoriemietzins - und auch in den Vollanwendungsbereich des MRG.

Der Richtwertmietzins klassifiziert Wohnungen nach Kategorien, gibt den höchst zulässigen Mietzins vor, kann aber noch anhand von Zu- oder Abschlägen - entsprechend der Lage, Erhaltung oder Ausstattung der Wohnung - im Rahmen angepasst werden.

Eine Ausnahme betrifft Wohnungen der Kategorie A oder B mit mehr als 130m2. Hier kommt nicht der Richtwertzins zu tragen, sondern der angemessene Mietzins. Der angemessene Hauptmietzins kann zwar ähnlich flexibel wie der freie Mietzins gebildet werden, allerdings ist der angemessene Mietzins überprüfbar durch die Schlichtungsstelle bzw. Gericht.

Der Verwaltungsgerichtshof hat im Vorerkenntnis vom 24. September 2014, 2010/13/0131 (Vorerkenntnis) ausgeführt:

"...Nach § 16 Abs. 1 MRG sind (unter den dort näher genannten Voraussetzungen der Z. 1 ff) Vereinbarungen zwischen dem Vermieter und dem Mieter über die Höhe des Hauptmietzinses für einen in Hauptmiete gemieteten Mietgegenstand ohne die Beschränkungen der Abs. 2 bis 5 bis zu dem für den Mietgegenstand im Zeitpunkt des Abschlusses des Mietvertrages nach Größe, Art, Beschaffenheit, Lage, Ausstattungs- und Erhaltungszustand angemessenen Betrag zulässig.

§ 16 Abs. 1 MRG sieht eine grundsätzlich freie Mietzinsvereinbarung nach dem Angemessenheitsprinzip vor (vgl. z.B. Mayrhofer, Mietrechtsgesetz, Wien 1982, 10), wobei die Angemessenheit im Sinne einer Orts- oder Marktüblichkeit zu verstehen ist (vgl. dazu beispielsweise Würth/Zingher/Kovanyi, Miet- und Wohnrecht I22, § 16 Rz 10, mwN, sowie etwa OGH 14. Juli 2008, 5Ob137/08w, MietSlg. 60.267). Eine solcherart nur an den Marktgegebenheiten orientierte Angemessenheitsprüfung des Mietzinses stellt noch keine gesetzliche Beschränkung des Mietzinses im Sinne des § 53 Abs. 7 lit. a BewG dar (vgl. auch das hg. Erkenntnis vom 10. Dezember 1975, 1021, 1220, 1225/75, ÖStZB 1976, 140, wonach ganz allgemeine Beschränkungen des Mietzinses nicht als gesetzliche Beschränkung im Sinne des § 53 Abs. 7 lit. a BewG anzusehen sind).

Anderes gilt allerdings für den so genannten "Richtwertmietzins" nach § 16 Abs. 2 bis 4 MRG, wie dies die belangte Behörde im Ergebnis auch richtig erkannt hat. Das mit dem 3. Wohnrechtsänderungsgesetz (WÄG), BGBl. Nr. 800/1993, eingeführte Richtwertsystem (vgl. in diesem Zusammenhang weiters das Richtwertgesetz) trat zwar an die Stelle des bisherigen Kategoriesystems (vgl. z.B. Stabentheiner, Das Richtwertsystem, WoBl 1994, 81 ff), gibt aber doch auch nach Art einer Preisregelung konkrete (Richtlinien-)Werte (ergänzt durch ein Zuschlags- und Abstrichverfahren) vor, wobei die Richtwertzinse dem öffentlichen Interesse an erschwinglichem Wohnraum dienten (vgl. z.B. OGH 11. Februar 2010, 5Ob271/09b, MietSlg. 62.281, mit Hinweis auf den AB zum 3. WÄG, 1268 BlgNR 18. GP 11 ff). Diesen Werten kann auch typischerweise eine die Ertragsfähigkeit mindernde Wirkung nicht abgesprochen werden. Die Regelungen über den "Richtwertmietzins" stellen damit den Mietzins beschränkende Vorschriften im Sinne des § 53 Abs. 7 lit. a BewG dar.

Aus dem Gesagten ergibt sich, dass die Beschwerden gegen den zweit- und drittangefochtenen Bescheid, in denen die Rechtsverletzung lediglich in der unterbliebenen Wertung des angemessenen Hauptmietzinses nach § 16 Abs. 1 MRG als Mietzinsbeschränkung nach § 53 Abs. 7 lit. a BewG gesehen wird, gemäß § 42 Abs. 1 VwGG als unbegründet abzuweisen waren.

Auch der Amtsbeschwerde gegen den erstangefochtenen Bescheid kommt insofern kein Erfolg zu, als sie sich gegen die Qualifikation des "Richtwertmietzinses" als den Mietzins beschränkende Vorschrift gemäß § 53 Abs. 7 lit. a BewG wendet. In der Beschwerde des Finanzamtes wird allerdings auch gesondert die gemäß § 289 Abs. 1 BAO erfolgte (kassatorische) Aufhebung und Zurückverweisung der Sache an die Abgabenbehörde erster Instanz bekämpft (so fehle die für eine Ermessensentscheidung erforderliche Abwägung). Diesem Vorbringen kommt Berechtigung zu...."

Dementsprechend stellt also eine nur an den Marktgegebenheiten orientierte Angemessenheitsprüfung des Mietzinses keine gesetzliche Beschränkung des Mietzinses im Sinne des § 53 Abs. 7 lit. a BewG dar, die Regelungen über den "Richtwertmietzins" stellen aber sehr wohl den Mietzins beschränkende Vorschriften im Sinne des § 53 Abs. 7 lit. a BewG dar.

Im fortgesetzten Verfahren war daher der Sachverhalt zu klären, für welche Flächen zum 1. Jänner 2003 tatsächlich ein durch gesetzliche Vorschriften beschränkter Mietzins entrichtet worden ist.

Hie bei war insbesondere das Parteiengehör zu wahren und die sich aus den Zinslisten ergebenden Ungereimtheiten aufzuklären, insbesondere

- die gravierenden Unterschiede zwischen den in der Zinsliste ausgewiesenen Mietzinsen für die einzelnen Mietobjekte,

- warum in der Zinsliste handschriftlich neben den Wohnungen Top 24, 25 und 27 "a HMZ" vermerkt ist, bei diesen aber "Leerstehung" ausgewiesen ist,

- die Zuordnung der einzelnen Mietobjekte zu den einzelnen Mietzinskategorien,

sowie abzuklären, welche Unterlagen das Finanzamt tatsächlich abverlangt hat und ob es sich bei den handschriftlichen Vermerken tatsächlich um die "zukünftige Vermietungsmöglichkeit" handelt, nach frei werden von Mietobjekten in Altmiete.

Auf Grund des Erörterungsgespräches sowie der nachgereichten Unterlagen und Stellungnahmen ergibt sich folgender ergänzter Sachverhalt:

[...]

Summe der Flächen, für welche zum Stichtag ein beschränkter Mietzins entrichtet wurde:

1.255,58

Summe der Flächen, für die ein angemessener HMZ entrichtet wurde:

1.087,22 (davon gewerblich genutzt 727,19)

Summe der Flächen, die leer standen:

535,27

Stellt man diese Summe von 1.255,58 m2 der gesamten nutzbaren Fläche von 2.878,07 m2 gegenüber, so ergibt sich zum 1. Jänner 2003 hinsichtlich eines Anteiles von 43,62 % ein durch gesetzliche Vorschriften beschränkter Mietzins, weshalb die Kürzung gemäß § 53 Abs. 7 lit. a BewG mit 45 % vorzunehmen ist.

Die gewerblichen Flächen sind nicht zu berücksichtigen, da für sie ein angemessener HMZ entrichtet wird.

§ 53 Abs. 7 lit. a BewG spricht eindeutig von der "bei der Ermittlung des Anteiles der von der Mietzinsbeschränkung betroffenen nutzbaren Fläche", welche im Falle der gewerblichen Nutzung nur mit ihrer halben nutzbaren Fläche anzusetzen ist. Hier sind die gewerblich genutzten Flächen nicht von einer Mietzinsbeschränkung betroffen. (vgl. zB. UFSW vom 28.10.2003, RV/0860-W/02; BFG vom 30.01.2020, RV/7103677/2014)

Ebenso sind die leerstehenden Flächen nicht zu berücksichtigen, da für sie kein Mietzins entrichtet wird.

Somit ergibt sich folgende Berechnung:

Unter einem wurde mit der Beschwerde gegen den Feststellungsbescheid auch gegen den Grundsteuermessbescheid Beschwerde erhoben.

Besteuerungsgrundlage für die Grundsteuer ist der für den Veranlagungszeitpunkt maßgebende Einheitswert des Steuergegenstandes, der nach den Vorschriften des Bewertungsgesetzes festgestellt wurde (§ 12 GrStG).

Im Falle einer Fortschreibung des Feststellungsbescheides über einen Einheitswert ist der neuen Veranlagung des Steuermessbetrages (Fortschreibungsveranlagung) der Einheitswert zugrunde zu legen, der auf den Fortschreibungszeitpunkt (§ 21 Abs. 4 BewG 1955) festgestellt worden ist. Entsprechendes gilt für die anderen im Fortschreibungsbescheid getroffenen Feststellungen.

Es ergibt sich somit folgende Berechnung des Grundsteuermessbetrages:

Es war somit spruchgemäß zu entscheiden.

V. Revision

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird. Eine (ordentliche) Revision an den VwGH ist nicht zulässig, da im Hinblick auf die oben angeführten zahlreichen Erkenntnisse des VwGH keine Rechtsfrage von grundsätzlicher Bedeutung im Sinne des Art. 133 Abs. 4 B-VG vorliegt.

Wien, am 16. Juli 2020

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 21 Abs. 1 BewG 1955, Bewertungsgesetz 1955, BGBl. Nr. 148/1955 |