Zeitpunkt der Ausübung einer Option bei Immobiliengeschäften

European Case Law Identifier: ECLI:AT:BFG:2019:RV.5100618.2018

Beachte:

Revision eingebracht. Beim VwGH anhängig zur Zahl Ro 2019/15/0177. Mit Erk. v. 24.10.2019 als unbegründet abgewiesen.

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Richter C in der Beschwerdesache HK, vertreten durch PARTNER - TREUHAND Wirtschaftstreuhand GmbH, Kalvarienberggasse 10a, 4600 Wels, über die Beschwerde vom 31.07.2017 gegen den Bescheid der belangten Behörde Finanzamt Grieskirchen Wels vom 01.06.2017, betreffend Einkommensteuer für 2015 zu Recht erkannt:

Der angefochtene Bescheid wird abgeändert.

Die Steuer für Einkünfte aus Grundstücksveräußerungen beträgt 51.682,10 €.

Die Einkommensteuer für 2015 wird festgesetzt mit 97.049,00 €.

Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) zulässig.

Entscheidungsgründe

I. Verfahrensgang

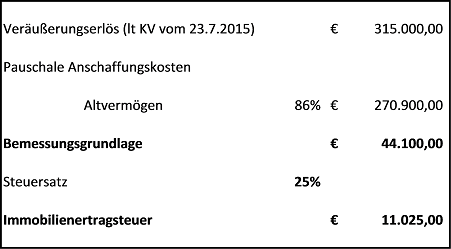

Im Einkommensteuerbescheid 2015 vom 01.06.2017 setzte das Finanzamt Steuer für Einkünfte aus Grundstücksveräußerungen (mit einem besonderen Steuersatz von 25%) iHv 51.770,21 € fest. Begründend wurde ausgeführt, dass eine Option vorliege, wenn dem Vertragspartner ein einseitiges Gestaltungsrecht eingeräumt werde, einen Vertrag abzuschließen. Dies sei dann der Fall, wenn die Rechtswirksamkeit eines Vertrages ausdrücklich von der Erklärung eines Vertragspartners (zB des Käufers) abhänge. Bei solchen Optionsgeschäften komme das relevante Verpflichtungsgeschäft/Veräußerungsgeschäft gemäß § 30 ff EStG erst bei Ausübung der Option zustande. Daher handle es sich beim gegenständlich veräußerten Seegrundstück X um Neuvermögen. Das beidseitig bindende Verpflichtungsgeschäft sei erst am 06.11. 2002 durch Ausübung der Option abgeschlossen worden. Der Veräußerungserlös für die Liegenschaft habe 315.000,00 € (Kaufvertrag vom 23.07.2015) und die Anschaffungskosten 109.919,16 € [Anmerkung: 109.919,16 € beruhen auf einem Tippfehler, richtig wohl: 107.919,16 €.] betragen. Es sei daher Immobilienertragsteuer von 207.080,84 € (nicht pauschal ermittelte Einkünfte aus Grundstücksveräußerungen KZ 574 207.080,84 €) iHv 51.770,21 € (25 %) zu entrichten. Die besondere Vorauszahlung iHv 11.025,00 € sei angerechnet worden.

Gegen den Einkommensteuerbescheid 2015 wurde nach erfolgter Verlängerung der Rechtsmittelfrist am 31.07.2017 (fristgerecht) eine Beschwerde eingebracht. Die Beschwerde wurde wie folgt begründet:

Im Zuge des Einkommensteuerbescheides 2015 sei das gegenständlich veräußerte Grundstück in W als Neuvermögen iSd § 30 ff EStG gewertet worden. Eine Option liege vor, wenn dem Vertragspartner ein einseitiges Gestaltungsrechtrecht eingeräumt werde, einen Vertrag abzuschließen. Das beiderseitige Verpflichtungsgeschäft sei nach Auffassung der Finanzbehörde erst am 06.11.2012 [Anmerkung: gemeint wohl: 2002] durch Ausübung der Option abgeschlossen worden. Der Veräußerungserlös für die Liegenschaft habe 315.000,00 € betragen. Die Anschaffungskosten seien mit 109.919,16 € festgesetzt worden. Es sei daher von eine Immobilienertragsteuer von der Bemessungsgrundlage 207.080,84 € (nicht pauschal ermittelte Einkünfte) zu ermitteln. Die besondere Vorauszahlung von 11.025,00 € sei angerechnet worden.

Die Beschwerde richte sich gegen die Qualifikation als Neuvermögen. Vielmehr liege aus Sicht des Beschwerdeführers (Bf.) ein Altvermögen vor und seien die Pauschalierungsregelungen iSd § 30 EStG anzuwenden.

Mit 04.10.2001 sei eine Vereinbarung, mit der Bezeichnung „Optionsvertrag“ zwischen der Optionsgeberin R und den Optionsnehmern K geschlossen worden. Optionsobjekt war oben genanntes Grundstück. Die Optionsgeberin war auf Grund eines Schenkungsvertrages vom 28.12.2000 Eigentümerin der Liegenschaft X. Die Optionsgeberin habe sich verpflichtet, die Optionsnehmer vom Wegfall eines Veräußerungs- und Belastungsverbotes schriftlich unverzüglich zu informieren und die Optionsnehmer seien zur Annahme dieser Option bis sechs Monate nach erfolgter und nachweislicher Verständigung berechtigt gewesen.

Mit gleichem Datum, 04.10.2001 wurde auch ein Mietvertrag zwischen R und HK geschlossen. Von der Vermieterin wurde auf eine Aufkündigung des Mietvertrages vor Mitteilung des Wegfalles des Veräußerungs- und Belastungsverbotes des mietgegenständlichen Grundstückes an die Mieter bis zu einem Zeitpunkt sechs Monate danach ausdrücklich verzichtet.

Neben der als „Optionsvereinbarung“ bezeichneten Vereinbarung sei also auch ein Mietvertrag mit einem sechsmonatigen Kündigungsverzicht der Vermieterin abgeschlossen worden.

Der sogenannte Optionsvertrag enthalte ua folgende Passagen und direkte Verweise auf den Mietvertrag:

Der „Optionsvertrag“ enthalte in Punkt 1 (Optionsobjekt) die Vereinbarung, dass das kaufgegenständliche Seegrundstück zu einem Gesamtpreis von 1.485.000 ATS lastenfrei übertragen werde. In Punkt 3 (Erklärung des Optionsvertrages) sei überdies vereinbart worden, dass der bezahlte Mietzins vom vereinbarten Optionskaufpreis in Abzug zu bringen sei.

In diesem Fall sei durch das Zusammenspiel des Mietvertrages und der Vereinbarung, die als Option bezeichnet worden sei und der Besonderheit, dass die Vermieterin einen sechsmonatigen Kündigungsverzicht abgegeben habe, bereits die Abtretung eines Übereignungsanspruches auf ein Grundstück fest vereinbart worden, der beide Vertragsteile sogleich und unbedingt gebunden habe (vgl. hierzu Judikatur zu § 1 Abs. 1 Z 3 GrEStG; VwGH 19.9.1968, 274/68; Fellner, Gebühren und Verkehrssteuern, Band II, Grunderwerbsteuer, Rz 160, 161 zu § 1 GrEStG 1987; Arnold/Arnold, Kommentar zum Grunderwerbsteuergesetz Tz 133a zu § 1 GrEStG 1987 sowie UFS 22.01.2010, RV/0665-I/08).

Gegenstand bei der Immobilienertragsteuer sei wie bei der Grunderwerbsteuer nicht erst das Erfüllungsgeschäft, sondern schon das Verpflichtungsgeschäft. Rechtsgeschäfte gemäß § 1 Abs. 1 Z 1 GrEStG seien nur dann steuerpflichtig, wenn sie einen Anspruch auf Übereignung begründen würden (vgl. VwGH 21.02.1996, 93/16/0074; 20.01.1983, 81/16/0094 sowie UFS 25.08.2009, RV/0115-G/07).

Die Vermieterin habe durch ihre Verzichtserklärung bereits vor Eintritt des formellen Kaufvertrages ihr wirtschaftliches Eigentum übertragen und habe somit keinen rechtlichen Spielraum mehr gehabt und habe nur mehr verkaufen können bzw. müssen. Durch den Kündigungsverzicht und die Vereinbarung die Mietzahlungen an den Kaufpreis anzurechnen, habe aber auch der Mieter einen derartigen wirtschaftlichen Vorteil bekommen, die formelle spätere Ausübung der Option habe nur mehr deklarative Wirkung gehabt, da bereits eine Bindung beider Seiten bestanden habe. Die Vermieterin habe keine andere rechtliche Möglichkeit gehabt und verkaufen müssen. Aus der Vertragsauslegung sei ein rechtliches Gebilde, die einem Anwartschaftsvertrag oder einem Vorvertrag ähnlich sei, zu entnehmen. Der Wesentliche Inhalt des Kaufvertrages, der Kaufpreis bzw. Kaufgegenstand seien bereits bestimmt gewesen.

Der spätere Käufer, zunächst Mieter habe, da der zivilrechtliche Eigentümer vorweg bereits auf seine Gestaltungsrechte verzichtet habe, wie ein Eigentümer schalten und walten können, wobei davon ausgehen sei, dass durch diese Vereinbarungen bereits beide Teile zur Vertragserfüllung verpflichtet worden seien. Es sei daher von einem Altvermögen auszugehen, da die Vereinbarungen vor dem 01.04.2002 geschlossen worden seien.

Die Bezeichnung als Option schade nicht, da nicht die Vertragsbezeichnung, sondern der wahre Parteiwille und Vertragsinhalt, das Entscheidende sei.

Der Tatbestand – wie bei der Grunderwerbsteuer - sei dann erfüllt, wenn der Erwerber seinen Anspruch auf Übereignung und damit auf Ausstellung einer einverleibungsfähigen Urkunde ohne weitere rechtsgeschäftliche Abmachung, letzte Endes im Klageweg, also unmittelbar durchzusetzen vermag (vgl. VwGH 11.03.1971, 1100/70).

Das einen Übereignungsanspruch begründende Rechtsgeschäft müsse überdies kein zweiseitiges sein; auch ein nur einseitiges Rechtsgeschäft, wie die nur einseitig abzugebende, rechtlich erhebliche Erklärung, ein aus einem vereinbarten Optionsvertrag zustehendes Optionsrecht oder ein dem Erklärenden zustehendes Aufgriffsrecht ausüben zu wollen, erfülle den steuerpflichtigen Tatbestand, weil durch die Ausübungserklärung ein Übereignungsanspruch gegenüber dem jeweils Verpflichteten zivilrechtlich begründet werde (vgl. VwGH 15.01.1958, Slg 1758/F).

Die Steuerpflicht sei schon an den Erwerb des Rechtstitels zur (späteren) Übereignung und damit an das erste, im Rechtsleben in Erscheinung tretende Ereignis gebunden, nämlich an die Begründung des Übereignungsanspruches, also an das Verpflichtungsgeschäft und nicht erst an das Erfüllungsgeschäft der Eintragung des Eigentumsrechtes für den Erwerber in das Grundbuch (vgl. VwGH 23.01.2003, 2002/16/0111).

Die gegenständlichen Verträge seien nach österreichischem Recht grundsätzlich an keine Formvorschriften gebundene Konsensualverträge, die durch die Willensübereinstimmung der Parteien über Kaufobjekt und Preis zustande gekommen seien (§ 1053 ABGB). Die sich auf Grund des „Optionsvertrages“ ergebende Verpflichtung zur Bezahlung des ziffernmäßig bestimmten Kaufpreises zu bestimmten Terminen spreche für den rechtsgeschäftlichen Willen der Parteien, nicht bloß eine vorläufige Bindung und eine Verpflichtung zum künftigen Vertragsabschluss einzugehen, sondern dass die vereinbarte Zahlung bereits der Leistung entspreche, die der Käufer auf sich zu nehmen habe (vgl. UFS 25.08.2009, RV/0115-G/07).

Auch die im „Optionsvertrag“ gewählten Formulierungen wie zB Gesamtkauf, Anrechnung der tatsächlich geleisteten Mietzahlungen an den Kaufpreis; vereinbarter Kaufpreis (Punkt 1) ließen eindeutig den Schluss zu, dass der Vertrag bereits durch das am 04.10. 2001 abgeschlossene Rechtsgeschäft (Optionsvertrag mit dem Mietvertrag) einen Übereignungsanspruch erworben habe. Demzufolge handle es sich um ein am 31.03.2012 nicht mehr steuerverfangenes Grundstück.

Auch der Verwaltungsgerichtshof judiziere in ständiger Rechtsprechung, dass es für die Begründung des Anspruches auf Übereignung genüge, dass zwischen den Vertragsparteien Willensübereinstimmung darüber erzielt werde, einen bestimmten oder doch durch behördliche Entscheidung bestimmbaren Anteil an einer Liegenschaft, der wenigstens durch die Adresse bezeichnet werde, um einen betragsmäßig festgesetzten Kaufpreis zu erwerben (vgl. VwGH 20.02.1992, 90/16/0188). Ob diese Vereinbarung bereits zur grundbücherlichen Eintragung des Eigentumsrechtes ausreiche, sei ohne Belang; entscheidend sei allein, ob der Käufer diesen Anspruch im Rechtsweg durchsetzen könne (vgl. VwGH 06.10.1994, 92/16/0176, mwN; UFS 25.08.2009, RV/0115-G/07).

Bei einfachen Optionsgeschäften käme zwar das relevante Verpflichtungsgeschäft erst bei Ausübung der Option zustande. In konkreten Fall sei aber neben dem Optionsvertrag auch ein Mietvertrag geschlossen worden, der eine Verzichtserklärung der Vermieterin enthalte. Der Zeitpunkt des förmlichen Abschlusses des Kaufvertrages sei dann nicht maßgebend, wenn schon vorher ein Tatbestand verwirklicht worden sei, der den wirtschaftlichen Vorteil eines Verkaufsgeschäftes für beide Vertragsteile vorwegnehme (vgl. VwGH 17.12.1965, 2372/64; VwGH 23.02.1971, 1753/70; VwGH 20.11.1997, 96/15/0256, Rz 6623 der EStR). Erfolge die Nutzung einer Eigentumswohnung auf Basis eines Anwartschaftsvertrages (zum Erwerb des Wohnungseigentums), führe der Abschluss dieses Vertrages zur Anschaffung der Wohnung, auch wenn der förmliche Abschluss des Kaufvertrages erst später erfolge (vgl. VwGH 09.11.1988, 87/13/0096).

Demgegenüber hätte ein Abschluss eines Mietvertrages mit Kaufoption ohne einen Kündigungsverzicht und ohne Anrechnung der Mietzahlungen noch nicht zur Anschaffung der Liegenschaft geführt. In diesem Falle wäre das Grundstück erst mit Ausübung der Option das Grundstück angeschafft worden.

Zwar lasse die Interpretation in der Praxis nicht viel Raum, jedoch sei im gegebenen Fall von solch einer bindenden Konstellation auszugehen, da der Mieter wie ein Eigentümer habe schalten und walten können, da der zivilrechtliche Eigentümer aufgrund beider Verträge (Mietvertrag mit Kündigungsverzicht und Optionsvereinbarung) bereits im Zeitpunkt der Ausstellung der Verträge auf seine Gestaltungsrechte bereits verzichtet habe. Aus den geschilderten Überlegungen und der Vertragsauslegung, sei davon auszugehen, dass der Kauf des Grundstückes schon vor dem 01.04.2002 erfolgt sei und somit ein Altvermögens iSd § 30 EStG vorliege. Es liege überdies kein Umwidmungstatbestand nach 1986 vor.

Nach Ansicht des Bf. sei die Immobilienertragsteuer nach der Pauschalmethode des § 30 EStG zu ermitteln:

Weiters werden Anträge auf Entscheidung durch einen Senat des Bundesfinanzgerichtes sowie auf die Anberaumung einer mündlichen Beschwerdeverhandlung gestellt.

Mit Beschwerdevorentscheidung vom 29.01.2018 wurde die Beschwerde gegen den Einkommensteuerbescheid 2015 als unbegründet abgewiesen und ausgeführt, dass mit 04.10.2001 ein Optionsvertrag zwischen der Optionsgeberin R und den Optionsnehmern K betreffend die Liegenschaft X abgeschlossen worden sei. Im Punkt 2 des Optionsvertrages sei - wie folgt – vereinbart worden:

„Die Annahme dieser Option durch einen der Optionsnehmer kann frühestens nach Wegfall des für R intabulierten Veräußerungs- und Belastungsverbotes erfolgen. Die Optionsgeberin verpflichtet sich die Optionsnehmer vom Wegfall dieses Veräußerungs- und Belastungsverbotes schriftlich mittels eingeschriebenen Briefes unverzüglich zu informieren. Die Optionsnehmer sind zur Annahme dieser Option bis sechs Monate nach erfolgter und nachweislicher Verständigung berechtigt (Ablauf). Sollte diese Option nicht innerhalb der vorgenannten sechs Monate angenommen werden, erlischt diese zur Gänze."

Gleichzeitig sei zwischen den oben genannten Vertragsparteien ein Mietvertrag iZm dieser Liegenschaft abgeschlossen worden, der einen sechsmonatigen Kündigungsverzicht der Vermieterin bzw. die Anrechnung der Mietzahlungen auf den möglichen Kaufpreis bei Ausübung der Option vorgesehen habe.

Eine Option liege vor, wenn dem Vertragspartner ein einseitiges Gestaltungsrecht eingeräumt werde, einen Vertrag abzuschließen. Dies sei dann der Fall, wenn die Rechtswirksamkeit eines Vertrages ausdrücklich von der Erklärung eines Vertragspartners (zB des Käufers) abhänge. Bei solchen Optionsgeschäften komme das relevante Verpflichtungsgeschäft erst bei Ausübung der Option zustande. Der gegenständliche Optionsvertrag binde zwar die Verkäuferin, nicht aber den Käufer (siehe Punkt 2 des Optionsvertrages), sodass es zu diesem Zeitpunkt noch nicht zu einem Verpflichtungsgeschäft zwischen den Vertragsparteien gekommen sei. Auch der zusätzlich abgeschlossene Mietvertrag, zwinge den Mieter nicht zur Annahme der Option. Würde der Optionsvertrag in Kombination mit dem Mietvertrag tatsächlich bereits ein Verpflichtungsgeschäft darstellen, wären die K Eigentümer des Grundstückes, während im Rahmen der nunmehrigen Veräußerung HK als Alleineigentümer auftritt (siehe Grundbuch). Es handle sich bei gegenständlich veräußertem Grundstück um Neuvermögen. Das beidseitig bindende Verpflichtungsgeschäft sei erst am 06.11.2002 durch Ausübung der Option abgeschlossen worden.

Gegen diese Beschwerdevorentscheidung wurde am 26.02.2018 von der steuerlichen Vertretung ein Vorlageantrag eingebracht. Im Vorlageantrag wurde im Wesentlichen das ursprüngliche Beschwerdevorbringen wiederholt.

Die Beschwerde wurde vom Finanzamt am 16.04.2018 dem Bundesfinanzgericht vorgelegt.

Mit Eingabe vom 28.02.2019 legte der steuerliche Vertreter ein Kaufanbot vom 23.08.2001 des Bf. vor. Das Kaufanbot betraf eine Liegenschaft in W sowie unter Punkt 4 den Zusatz: „Der Kauf erfolgt mit einer Kaufoption betreffend Anteil am Seegrundstück und gleichzeitigem Abschluss eines Mietvertrages für dieses anteilige Seegrundstück.“ Weiters wurde im Schreiben ins Treffen geführt, dass aus der der Eingabe beiliegenden anwaltlichen Korrespondenz hervorgehe, dass bereits im Oktober 2001 ein entsprechender Bindungswille von Seiten des Bf. bestanden habe und dieser nicht nur gegenüber der Verkäuferin kundgetan worden sei. Der Bf. vertrat die Ansicht, dass bereits im Zeitpunkt Oktober 2001 eine übereinstimmende Willenserklärung für das Seegrundstück und ein Abschluss des Verpflichtungsgeschäftes, welches jedoch aufgrund des Veräußerungs- und Belastungsverbotes sachenrechtlich nicht durchgeführt werden konnte, vor gelegen sei.

Für die Begründung des Anspruches auf Übereignung genüge es, dass zwischen den Vertragsparteien Willensübereinstimmung darüber erzielt werde, einen bestimmten oder bestimmbaren Anteil an einer Liegenschaft um einen betragsmäßig festgesetzten Kaufpreis zu erwerben (vgl. VwGH 20.2.1992, 90/16/0188). Nicht unwesentlich sei auch das Erkenntnis des VwGH vom 24.01.2018, Ra 2017/13/0005. Mit diesem Erkenntnis habe der VwGH eine für die Praxis wesentliche Rechtsfrage geklärt, das nach dem Gesetzeswortlaut der 2. Tatbestand der Hauptwohnsitzbefreiung lediglich die fristgemäße Nutzung der Wohnung als Hauptwohnsitz erfordere, unabhängig davon, ob die Nutzung als Mieter oder Eigentümer erfolge. Der VwGH habe sich in seinem Erkenntnis auf den Wortlaut sowie Sinn und Zweck der Norm gestützt. Die Befreiung nehme dabei nicht auf einen Rechtstitel Bezug. Dieser VwGH Entscheidung sei auch eine Mietkaufkonstruktion zu Grunde gelegen.

Mit Vorhalt vom 13.03.2019 ersuchte das Bundesfinanzgericht die Eingabe vom 28.02.2019 in Bezug auf das beschwerdeanhängige Seegrundstück näher zu erläutern:

Im Zuge der gesamten Verkaufsabwicklung war überdies auch die Reaktion von Vorkaufsberechtigen maßgebend. Im Falle eines fehlenden Bindungswillens wäre zumindest im Zeitpunkt der Einlösung durch die Vorkaufsberechtigten der Mietvertrag mit dem Seegrundstück zu lösen gewesen. Auch der Beschluss des Gerichtes zur Bewilligung der Eintragung der Liegenschaft X also gerade dem Seegrundstück zeigt, dass bereits mit 14.11.2001 eine Spezialvollmacht der BAWAG bestand. Signifikant ist auch, dass die anwaltschaftliche Korrespondenz aus dem Jahr 2001/2002 immer wieder vom Kaufvertrag vom 04.10.2001 spricht.

Sind damit ausschließlich die Optionsvereinbarung und der Mietvertrag gemeint? Was wurde in diesem Zusammenhang mit der Liegenschaft Y, die im Kaufanbot vom 20.08.2001 angeführt ist? Welcher Kaufvertrag ist im Schreiben von Notar N vom 04.10.2001 gemeint? Da im Betreff neben der Rangordnung Kaufvertrag und Optionsvertrag angeführt sind, geht das Gericht davon aus, dass es sich um zwei verschiedene Verträge handelt.

Mit Schreiben vom 01.04.2019 äußerte sich die steuerliche Vertretung wie folgt: Das Seegrundstück sei verkäuferseitig mit einer Wohnungseinheit inseriert und angeboten worden. Der Bf. habe daher ein Kaufanbot für die Wohneinheit und dem Seegrundstück gestellt. Das Veräußerungsverbot sei, aufgrund des Schenkungsvertrages beiderseits bekannt gewesen. Die vertraglichen Angelegenheiten seien einer rechtsfreundlichen Vertretung übergeben worden, da beide Seiten bereits rechtlich abgesicherte Positionen haben wollten. Aufgrund der rechtlichen Möglichkeiten seien Anfang Oktober 2001 die folgenden Verträge ausgefertigt worden: Der Kaufvertrag vom 04.10.2001 habe sich auf die Wohneinheit Y bezogen, der Mietvertrag und der Optionsvertrag mit dem Kündigungsverzicht auf das Seegrundstück. Ein Kaufvertrag konnte aufgrund der rechtlichen Schranke selbst nicht verfasst werden. Sämtliche Schritte der Finanzierung seien in die Wege geleitet worden, ein Kredit zur Finanzierung sei aufgenommen worden (Mitte Oktober 2001). Mit 30.10.2001 hingegen sei der rechtsfreundlichen Vertretung die Ausübung des Einlösungsrechtes von Vorkaufsberechtigten betreffend die Wohneinheit in Y mitgeteilt worden. Mit dieser Reaktion von Seiten der Vorkaufsberechtigten sei von Verkäuferseite nicht gerechnet worden. Der Kaufvertrag vom 04.10.2001 sei daher an den Vorkaufsberechtigten gescheitert, die ihrerseits mit Vertrag vom 16.11.2001 die Wohneinheit erworben haben. Der Optionsvertrag im Zusammenhang mit dem Mietvertrag sei davon unberührt geblieben, da beide Seiten aufgrund der gesetzten schriftlichen Verträge von einem bindenden Verpflichtungsgeschäft ausgegangen seien.

Mit Schreiben vom 01.04.2019 wurden der Antrag auf Entscheidung durch einen Senat und der Antrag auf Durchführung einer mündlichen Verhandlung zurückgezogen.

Über die Beschwerde wurde erwogen:

II. Sachverhalt

Der Bf. hat am 20.08.2001 ein Kaufanbot für die Wohneinheit Y gestellt. Gemäß Punkt 4 des Kaufanbotes erfolgt der Kauf mit einer Kaufoption betreffend eines Anteils am Seegrundstück X und gleichzeitigem Abschluss eines Mietvertrages für dieses Seegrundstück. Mit 04.10.2001 wurde ein Kaufvertrag betreffend die Wohneinheit abgeschlossen. Der Kaufvertrag ist aber durch die Ausübung des Einlösungsrechtes von Vorkaufsberechtigten gescheitert.

Ebenfalls mit 04.10.2001 wurde ein Optionsvertrag zwischen der Optionsgeberin R und den Optionsnehmern K betreffend das Seegrundstück (X) geschlossen. Ein Kaufvertrag konnte aufgrund des bestehenden Veräußerungs- und Belastungsverbotes nicht abgeschlossen werden.

Im Punkt 2 des Optionsvertrages wurde vereinbart, dass die Annahme dieser Option durch einen der Optionsnehmer frühestens nach Wegfall des für R intabulierten Veräußerungs- und Belastungsverbotes erfolgen kann. Die Optionsgeberin verpflichtet sich die Optionsnehmer vom Wegfall dieses Veräußerungs- und Belastungsverbotes schriftlich mittels eingeschriebenen Briefes unverzüglich zu informieren. Die Optionsnehmer sind zur Annahme dieser Option bis sechs Monate nach erfolgter und nachweislicher Verständigung berechtigt. Sollte diese Option nicht innerhalb der vorgenannten sechs Monate angenommen werden, erlischt diese zur Gänze. Weiters wurde unter Punkt 3 vereinbart, dass die Optionsnehmer berechtigt sind, den bis zur Optionsannahme bezahlten Mietzins vom vereinbarten Optionskaufpreis in Abzug zu bringen.

Gleichzeitig wurde zwischen den oben genannten Vertragsparteien ein Mietvertrag im Zusammenhang mit der optionsanhängigen Liegenschaft abgeschlossen. Von der Vermieterin wurde auf eine Aufkündigung des Mietvertrages vor Mitteilung des Wegfalls des Veräußerungs- und Belastungsverbotes des gegenständlichen Grundstückes bis zu einem Zeitpunkt sechs Monate danach ausdrücklich verzichtet. Der Vermieterin stand hingegen auch vor Ablauf dieser Frist ein sofortiges Kündigungsrecht zu, soferne die Mieter ihrer Zinszahlungspflicht trotz Fälligkeit und qualifizierter Mahnung unter Setzung einer angemessenen Nachfrist von 14 Tagen nicht nachkommen wären oder sonstige gesetzliche Auflösungsgründe bestanden hätten.

Die Ausübung der Option erfolgte vom Bf. mit Schreiben vom 11.07.2002 an die Optionsgeberin R.

Laut historischem Grundbuchsauszug hat der Bf. mit Kaufvertrag vom 06.11.2002 das gegenständliche Seegrundstück (Anteil 1/1) erworben.

Mit Kaufvertrag vom 23.07.2015 wurde dieses Grundstück vom Bf. an GK verkauft.

III. Beweiswürdigung

Der Sachverhalt ist unstrittig und geht aus den vorgelegten Akten und Urkunden sowie dem Vorbringen des Bf. hervor.

IV. Rechtslage

Nach § 29 Z 2 EStG 1988 zählen Einkünfte aus privaten Grundstücksveräußerungen (§ 30 EStG) und aus Spekulationsgeschäften (§ 31 EStG) zu den sonstigen Einkünften. Private Grundstücksveräußerungen sind Veräußerungsgeschäfte von Grundstücken, soweit sie keinem Betriebsvermögen angehören (§ 30 Abs. 1). Als Einkünfte ist der Unterschiedsbetrag zwischen dem Veräußerungserlös und den Anschaffungskosten anzusetzen (§ 30 Abs. 3).

Gemäß § 30a Abs. 1 EStG unterliegen Einkünfte aus der Veräußerung von Grundstücken iSd § 30 einem besonderen Steuersatz von 25% und sind bei der Berechnung der Einkommensteuer des Steuerpflichtigen weder beim Gesamtbetrag der Einkünfte noch beim Einkommen (§ 2 Abs. 2) zu berücksichtigen, sofern nicht die Regelbesteuerung (Abs. 2) anzuwenden ist.

Nach § 124b Z 215 EStG traten die §§ 30 und 30a, jeweils in der Fassung des 1. Stabilitätsgesetzes 2012, BGBl. Nr. 22/2012, mit 01.04.2012 in Kraft und waren erstmals für Veräußerungen nach dem 31.03.2012 anzuwenden.

Nach § 30 Abs. 4 Z 2 EStG sind, soweit Grundstücke am 31.03.2012 nicht steuerverfangen waren, der Unterschiedsbetrag zwischen dem Veräußerungserlös und den mit 86% des Veräußerungserlöses anzusetzenden Anschaffungskosten als Einkünfte anzusetzen.

Für private Grundstücke ist für die Frage der Steuerverfangenheit alleine auf die bisherige Spekulationsfrist iSd § 30 Abs. 1 Z1 lit. a EStG vor dem 1. Stabilitätsgesetz 2012 abzustellen (10 Jahre). Damit ergibt sich in der Regel als Anschaffungstag der 31.03./01.04.2002.

Ein Grundstück gilt als am 31.03.2012 nicht steuerverfangen iSd § 30 Abs. 4 EStG (Altvermögen), wenn an diesem Tag die Spekulationsfrist iSd § 30 Abs. 1 Z 1 lit. a EStG vor dem 1. Stabilitätsgesetz 2012 abgelaufen war (vgl. VfGH 25.09. 2015, G 111/2015, Rz 36; ebenso Jakom/Kanduth-Kristen, EStG 2015, § 30 Rz 47).

V. Rechtliche Erwägungen zum festgestellten Sachverhalt

Strittig ist, ob der Kauf des Seegrundstückes (X) bereits mit Abschluss des Optionsvertrages am 04.10.2001 zustande kam und somit vor dem 01.04.2002 erfolgt ist und folglich von Altvermögen iSd § 30 EStG auszugehen ist, oder nicht.

Dem Bf. ist insofern zuzustimmen, als für die Zuordnung des Veräußerungsvorganges das schuldrechtliche Verpflichtungsgeschäft maßgeblich ist. Das bedeutet, dass für die Beurteilung, ob die gegenständliche Grundstücksveräußerung grundsätzlich unter den Tatbestand des § 30 EStG idF des 1. Stabilitätsgesetzes 2012, zu subsumieren ist, der Zeitpunkt des Verpflichtungsgeschäftes ausschlaggebend ist.

Ausnahmsweise kommt es dann nicht auf den Zeitpunkt des förmlichen Kaufvertragsabschlusses an, wenn die Vertragsparteien bereits vorher eine bindende Vereinbarung (zB Vorvertrag; Punktation, vgl. BFG 08.06.2016, RV/1100185/2014) geschlossen haben, aufgrund derer das wirtschaftliche Eigentum übergeht bzw. dem Berechtigten die wirtschaftliche Stellung eines Käufers verschafft wird (vgl. VwGH 20.11.1997, 96/15/0256).

Nicht ausreichend für die Verschaffung des wirtschaftlichen Vorteils eines Verkaufsgeschäfts sind ein unwiderrufliches Kaufanbot, eine bloße Kaufoption und die Einräumung eines Vorkaufsrechtes (vgl. BFG 30.07.2018, RV/5101370/2017 mwN).

Dem Bf. ist dahingehend zuzustimmen, dass grundsätzlich die Bezeichnung der Vertragsurkunde für die Entscheidung, welches Rechtsgeschäft nach dem Urkundeninhalt anzunehmen ist, ohne Bedeutung ist (vgl. VwGH 10.6.1991, 90/15/0129); entscheidend ist vielmehr, ob aus dem Inhalt des Vertrages die Annahme berechtigt ist, dass durch ihn ein Anspruch auf Übereignung bereits begründet ist.

Unter Anschaffung und Veräußerung iSd § 30 EStG sind daher die schuldrechtlichen Rechtsgeschäfte zu verstehen, die die Durchsetzung des Übereignungsanspruches im Rechtsweg ermöglichen. Nach § 1053 ABGB wird durch den Kaufvertrag eine Sache um eine bestimmte Summe Geldes einem anderen überlassen.

Eine Option ist ein Vertrag, durch den einem Vertragsteil das Recht eingeräumt wird, ein inhaltlich bereits festgelegtes Schuldverhältnis durch einseitige Erklärung in Geltung zu setzen (OGH vom 29.08.1994,1 Ob 585/94, SZ 67/137). Das einseitige Rechtsgeschäft kommt durch die Abgabe einer einseitigen Erklärung zu Stande (Fellner, Grunderwerbssteuer 15 Lfg. § 1 Rz 112). Da bei Optionsgeschäften das relevante Verpflichtungsgeschäft erst bei Ausübung der Option zustande kommt, gilt daher – bei Ausübung einer vor dem 01.04.2012 eingeräumten Option nach dem 31.3.2012 – die neue Rechtslage für Grundstücksveräußerungen (Unger in Wiesner/Grabner/Wanke, EStG § 30).

Neben dem Optionsvertrag ist gegenständlich auch ein Mietvertrag abgeschlossen worden in dem die Vermieterin auf eine Aufkündigung des Mietvertrages vor Mitteilung des Wegfalls des Veräußerungs- und Belastungsverbotes bis zu einem Zeitpunkt sechs Monate danach verzichtet. Weiters waren die Optionsnehmer berechtigt, den bis zur Optionsannahme bezahlten Mietzins vom vereinbarten Optionskaufpreis in Abzug zu bringen.

Daher ist eine nähere Auseinandersetzung, ob es sich bei der Vereinbarung nur um eine Option auf Abschluss eines Kaufvertrages handelt, oder ob durch die gleichzeitige Vermietung des Grundstückes mit dem sechsmonatigen Kündigungsverzicht das relevante Verpflichtungsgeschäft zustande gekommen ist, erforderlich.

Der Bf. vermeint, dass durch das Zusammenspiel des Mietvertrages und der Vereinbarung, die als Optionsvertrag bezeichnet wurde und der Besonderheit, dass die Vermieterin einen sechsmonatigen Kündigungsverzicht abgab, bereits die Abtretung eines Übereignungsanspruches auf das Grundstück fest vereinbart wurde, der beide Vertragspartner sogleich und unbedingt gebunden hat.

Nach § 24 Abs. 1 lit. d BAO werden Wirtschaftsgüter, über die jemand die Herrschaft gleich einem Eigentümer ausübt, diesem zugerechnet. Vor Zurechnung eines Wirtschaftsgutes ist daher in wirtschaftlicher Betrachtungsweise zu prüfen, ob jemand nach dem Gesamtbild der Verhältnisse über ein Wirtschaftsgut eine Herrschaft ausübt, die wirtschaftlich der Stellung nahekommt, die dem privatrechtlichen Eigentümer durch das uneingeschränkte Eigentumsrecht zusteht.

In der Regel fällt das wirtschaftliche Eigentum mit dem zivilrechtlichen zusammen. Nach § 354 ABGB ist das Eigentumsrecht die Befugnis mit der Substanz und den Nutzungen der Sache nach Willkür zu schalten und jeden anderen davon auszuschließen. Ein vom Zivilrecht abweichendes wirtschaftliches Eigentum wird angenommen, wenn ein anderer als der zivilrechtliche Eigentümer in der Lage ist, die positiven Befugnisse – Gebrauch, Verbrauch, Veränderung, Belastung und Veräußerung – auszuüben und zugleich den negativen Inhalt des Eigentumsrechtes - nämlich den Ausschluss von der Einwirkung auch gegenüber dem zivilrechtlichen Eigentümer auf Dauer - geltend zu machen (vgl. VwGH 19.3.2002, 99/14/0286; VwGH 28.11.2002, 2001/13/0257).

Wirtschaftlicher Eigentümer ist somit nur derjenige, der einem Eigentümer gleich über die veräußerte Liegenschaft verfügen kann.

Unstrittig ist, dass der Bf. das Grundstück durch den Mietvertrag nutzen konnte, die Miete bei der Ausübung der Option auf den Kaufpreis angerechnet wird und bei Wegfall des Veräußerungs- und Belastungsverbotes von Seiten der Verkäuferin (bzw. Optionsgeberin) ein sechsmonatiger Kündigungsverzicht bestand. In diesem Zusammenhang wird der Bindungswille bzw. die Kaufabsicht des Bf. vom Bundesfinanzgericht keineswegs bestritten.

Wenn auch nicht entscheidungswesentlich hält das Bundesfinanzgericht dennoch fest, dass der wegen eines Vorkaufsrechtes gescheiterte Erwerb der Wohneinheit Y für die Klärung der gegenständlichen Rechtsache keine Bedeutung hat. Die Wohneinheit und das Seegrundstück sind zwei voneinander unabhängige Objekte. Dies geht auch daraus hervor, dass der das Seegrundstück betreffende Mietvertrag auch nach dem Scheitern des Erwerbes der Wohneinheit aufrechterhalten wurde.

Auf der anderen Seite stand der Vermieterin hingegen auch vor Ablauf dieser Frist ein sofortiges Kündigungsrecht zu, soferne die Mieter ihrer Zinszahlungspflicht trotz Fälligkeit und qualifizierter Mahnung unter Setzung einer angemessenen Nachfrist von 14 Tagen nicht nachkommen wären oder sonstige gesetzliche Auflösungsgründe bestanden hätten. Die Vermieterin war auch alleine verantwortlich für die Erstattung der Gebührenanzeige beim Finanzamt und hatte auch etwaige Mehrgebühren selbst zu tragen.

Hinzu kommt, dass die Tragung der Lasten (Steuern und öffentliche Abgaben) – ebenfalls ein Merkmal des wirtschaftlichen Eigentums – laut Kaufvertrag (II: Punkt 3) mit Stichtag 01.08.2002 auf den Bf. als Erwerber übergegangen sind.

Auf dieser Sachverhaltsgrundlage ist die Annahme gerechtfertigt, dass der Bf. mit Abschluss des Optionsvertrages und des Mietvertrages vom 04.10.2001 über das Seegrundstück keinesfalls eine Herrschaft ausüben konnte, die wirtschaftlich der Stellung nahekommt, die einem privatrechtlichen Eigentümer zusteht. Er konnte zwar das Grundstück gebrauchen, aber die weiteren positiven Befugnisse der Veränderung, Belastung und Veräußerung keinesfalls ausüben.

Wenn der Bf. vermeint, dass es für die Begründung des Anspruches auf Übereignung genüge (vgl. VwGH 20.2.1992, 90/16/0188), dass zwischen den Vertragsparteien Willensübereinstimmung darüber erzielt wurde, einen bestimmten oder bestimmbaren Anteil an einer Liegenschaft um einen betragsmäßig festgesetzten Kaufpreis zu erwerben, ist dem entgegenzuhalten, dass gerade das gegenständliche Vertragskonstrukt (Optionsvertrag, Mietvertrag, Anrechnung der Miete, sechsmonatiger Kündigungsverzicht) keinen Übereignungsanspruch begründet habe. Unter Anschaffung und Veräußerung iSd § 30 EStG sind die schuldrechtlichen, auf die Eigentumsübertragung ausgerichteten Rechtsgeschäfte zu verstehen. Hiezu bedarf es einer beide Vertragsparteien bindenden, einen späteren Kaufvertrag wirtschaftlich vorwegnehmenden Vereinbarung (vgl. VwGH 20.11.1997, 96/15/0256).

Es mag zwar zutreffen, dass ein Vorvertrag bzw. Anwartschaftsvertrag zum Erwerb von Wohnungseigentum ein Verpflichtungsgeschäft darstellen kann (vgl. VwGH 09.11.1988, 87/13/0096). Nach Ansicht des Bundesfinanzgerichtes liegt jedoch gegenständlich kein Vorvertrag bzw. einem Vorvertrag ähnliches Rechtsgebilde vor.

§ 936 ABGB verlangt die Verabredung, künftig erst einen Vertrag schließen zu wollen. Bei Abschluss eines Vorvertrages ist daher der Wille der Parteien darauf gerichtet, nicht schon den Hauptvertrag abzuschließen, sondern seinen Abschluss erst zu vereinbaren, und damit die endgültigen Verpflichtungen hinauszuschieben, weil die Zeit noch nicht reif ist (VwGH 15.3.2001, 2000/16/0115). Der Vorvertrag muss dabei so bestimmt sein, dass er jederzeit als Hauptvertrag verbindlich wäre, das heißt, er muss schon alle wesentlichen Vertragsbestimmungen des Hauptvertrages enthalten. Leistungsgegenstand des Vorvertrages ist die Verpflichtung zum Abschluss des Hauptvertrages. Aus einem Vorvertrag kann jede Vertragspartei auf Abschluss des Hauptvertrages klagen, jedoch noch nicht auf die Erfüllung jener Verpflichtung, die Gegenstand des Hauptvertrages sein soll. Aus den gegenständlichen Vereinbarungen ergibt sich keine Verpflichtung zum Abschluss des Kaufvertrages.

Die Option ist vom Vorvertrag dadurch zu unterscheiden, dass bei der Option einem Vertragspartner das Recht eingeräumt wird, innerhalb einer bestimmten Frist durch die Abgabe einer einseitigen Erklärung den anderen Vertragspartner zu binden. Anders als der Vorvertrag gibt die Option nicht bloß das Recht auf Abschluss eines Hauptvertrages; ihre Ausübung begründet schon unmittelbar die vertraglichen Pflichten (OGH 12.9.2001, 4 Ob 159/01p).

Auch mit dem ins Treffen geführten Erkenntnis des VwGH vom 24.01.2018, Ra 2017/13/0005 vermag der Bf. nichts gewinnen. Mit diesem Erkenntnis hat der VwGH eine für die Praxis wesentliche Rechtsfrage geklärt, das nach § 30 Abs. 2 Z 1 lit. b. EStG kein Erfordernis einer durchgehenden Eigentümerstellung für die Zuerkennung der Hauptwohnsitzbefreiung („5 aus 10“) besteht. Durch das Erkenntnis ist die nach dem Wortlaut offene Auslegungsfrage, ob zur Identität der für mindestens fünf Jahre als Hauptwohnsitz dienenden Wohnung auch deren rechtliche Eigenschaft als Eigentumswohnung zählt, somit zu verneinen. Das Erkenntnis betraf einen völlig anderen Sachverhalt und kann zur Klärung der Frage, wann ein relevantes Verpflichtungsgeschäft zustande kommt, nichts beitragen.

Für das Bundesfinanzgericht ist auch die Argumentationslinie des Bf. nicht schlüssig. Würde der Optionsvertrag in Kombination mit dem Mietvertrag und dem Kündigungsverzicht tatsächlich einen Übereignungsanspruch begründen und bereits ein Verpflichtungsgeschäft darstellen, wären die Ehegatten K als vertragliche Optionsnehmer und Mieter gemeinsam Eigentümer des Seegrundstückes geworden. Warum dann – abweichend von der Vertragsgestaltung - nur der Bf. in der Beschwerde als Mieter angeführt wurde und die alleinige wirtschaftliche Stellung eines Käufers gehabt hätte, wurde nicht begründet.

Die Ausübung der Option erfolgte zweifelsfrei vom Bf. alleine. Dass die Option nur vom Bf. gezogen wurde, ist nicht schädlich, da laut Optionsvertrag die Annahme durch einen der beiden Optionsnehmer erfolgen konnte. Logischerweise schien der Bf. sonach im Grundbuch auch als Alleineigentümer auf. In dieser Eigenschaft hat er schließlich auch das Seegrundstück mit Kaufvertrag vom 23.07.2015 veräußert.

Für das Bundesfinanzgericht kann das relevante Verpflichtungsgeschäft daher erst mit der Ausübung der Option am 11.07.2002 zustande gekommen sein.

Da keine Option mit Ausübung vor dem 01.04.2002 und folglich kein Verpflichtungsgeschäft vor dem 01.04.2002 vorliegt, ist im gegenständlichen Fall das maßgebliche Verpflichtungsgeschäft die Ausübung der Option vom 11.07.2002. Da diese zweifelsfrei nach dem 01.04.2002 erfolgte, ist daher die nach dem 31.03.2012 anzuwendende Rechtslage maßgeblich. Das Grundstück gilt als am 31.03.2012 steuerverfangen iSd § 30 Abs. 4 EStG, da an diesem Tag die Spekulationsfrist iSd § 30 Abs. 1 Z 1 lit. a EStG vor dem 1. Stabilitätsgesetz 2012 noch nicht abgelaufen war. Es wurde Neuvermögen veräußert.

Die Abgabenbehörde hat im angefochtenen Bescheid eine Bemessungsgrundlage für die Immobilienertragsteuer iHv 207.080,84 € ermittelt, ausgehend vom Veräußerungserlös iHv 315.000,00 € und Anschaffungskosten laut Optionsvertrag (1.485.000,00 ATS) iHv 107.919,16 €. [Anmerkung: 109.919,16 € im Bescheid beruhen auf einem Tippfehler.] Mit dem besonderen Steuersatz für Einkünfte aus Grundstücksveräußerungen iHv 25% berechnete sich eine Steuer iHv 51.770,21 €. Die Einkommensteuer für 2015 wurde festgesetzt mit 97.137,00 €.

In einer Vorhaltsbeantwortung hat der Bf. den Kaufvertrag mit der Optionsgeberin vorgelegt. Vom indexangepassten Kaufpreis iHv 108.998,35 € wurde noch vertragsgemäß der Jahresmietzins iHv 726,73 € in Abzug gebracht. Die Anschaffungskosten betrugen demnach 108.271,62 € und ergeben unter Berücksichtigung des Veräußerungserlöses iHv 315.000,00 € eine Bemessungsgrundlage für die Immobilienertragsteuer iHv 206.728,38 €. Mit dem besonderen Steuersatz für Einkünfte aus Grundstücksveräußerungen iHv 25% berechnet sich eine Steuer iHv 51.682,10. Die Einkommensteuer für 2015 ist gerundet mit 97.049,00 € festzusetzen und verringert sich gegenüber dem angefochtenen Einkommensteuerbescheid um 88 €.

VI. zur Zulässigkeit der Revision

Gegen ein Erkenntnis des Verwaltungsgerichtes ist gemäß Art 133 Abs. 4 B-VG die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Zur Rechtsfrage, ob ein Optionsvertrag mit einem gleichzeitig abgeschlossenen Mietvertrag, einer Anrechnung der Miete auf den Kaufpreis und ein Verzicht der Vermieterin auf eine Aufkündigung des Mietvertrages vor Mitteilung des Wegfalls des Veräußerungs- und Belastungsverbotes bis zu einem Zeitpunkt sechs Monate danach für die Begründung eines Übereignungsanspruches genügt und gleichzeitig auch das Verpflichtungsgeschäft schon zustande gekommen ist, fehlt eine Rechtsprechung. Die ordentliche Revision ist daher zulässig.

Es war spruchgemäß zu entscheiden.

Linz, am 5. April 2019

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | §§ 29 bis 30a EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Verweise: | |