1. Soweit der Zinsfuß für Eskontierungen der Oesterreichischen Nationalbank in dieser oder einer anderen Bezeichnung als Bezugsgröße in Bundesgesetzen oder in Verordnungen von mit Aufgaben der Bundesverwaltung betrauten Organen verwendet wird, tritt mit 1. Jänner 1999 an seine Stelle der Basiszinssatz (vgl. § 1 BGBl. I Nr. 125/1998). 2. Fassung zuletzt geändert durch BGBl. Nr. 316/1979

§ 5.

(1) Der Bundesminister für Finanzen wird ermächtigt, für die im In- und Ausland durchzuführenden Kreditoperationen (Aufnahme von Anleihen, Darlehen und sonstigen Krediten) der Aktiengesellschaft Haftungen namens des Bundes als Bürge und Zahler (§ 1357 des allgemeinen bürgerlichen Gesetzbuches) zu übernehmen.

(2) Der Bundesminister für Finanzen darf von der im Abs. 1 erteilten Ermächtigung nur dann Gebrauch machen, wenn

- a) der jeweils ausstehende Gesamtbetrag (Gegenwert) der Haftung 6 000 Millionen Schilling an Kapital und 6 000 Millionen Schilling an Zinsen und Kosten nicht übersteigt;

- b) die Kreditoperation im Einzelfall den Betrag (Gegenwert) von 1 000 Millionen Schilling an Kapital nicht übersteigt;

- c) die Laufzeit der Kreditoperation dreißig Jahre nicht übersteigt;

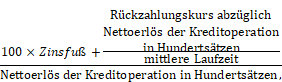

- d) die prozentuelle Gesamtbelastung bei Anleihen, Darlehen und sonstigen Krediten inländischer Währung unter Zugrundelegung der folgenden Formel nicht mehr als das Zweieinhalbfache des im Zeitpunkt der Kreditoperation geltenden Zinsfußes für Eskontierungen der Oesterreichischen Nationalbank (Anm.: Basiszinssatzes) (§ 48 Abs. 2 des Nationalbankgesetzes 1955, BGBl. Nr. 184, in der Fassung des Bundesgesetzes BGBl. Nr. 276/1969) beträgt;

- e) die prozentuelle Gesamtbelastung bei Anleihen, Darlehen und sonstigen Krediten in ausländischer Währung nach der Formel laut lit. d nicht mehr als das Zweieinhalbfache des arithmetischen Mittels aus den im Zeitpunkt der Kreditoperation geltenden offiziellen Diskontsätzen in Belgien, der Bundesrepublik Deutschland, Frankreich, Großbritannien, den Niederlanden, Schweden, der Schweiz und den USA (New York) beträgt;

- f) eine Kreditoperation gemäß Abs. 1 die bei Betriebsaufnahme aushaftende Summe der aufgenommenen Anleihen, Darlehen und sonstigen Kredite zuzüglich der aushaftenden Zinsen nicht erhöht;

- g) die Laufzeit der Kreditoperationen gemäß Abs. 1 nicht nach dem 31. Dezember 2010 endet.

(3) Zur Feststellung des Nettoerlöses gemäß Abs. 2 lit. d und e sind die Emissions- und Zuzählungsverluste, Begebungsprovisionen, Werbe- und Druckkosten (Begebungskosten) vom Bruttoerlös in Abzug zu bringen.

(4) Für die Beurteilung der Gesamtbelastung bei Krediten, bei welchen die Zinssätze jeweils für bestimmte Zeitabschnitte variabel festgesetzt werden, ist für die vertragliche Laufzeit die Gesamtbelastung nach der Formel laut Abs. 2 lit. d und e zum Zeitpunkt des Vertragsabschlusses maßgebend. Für die Ermittlung der Gesamtbelastung bei Anleihen sind vertraglich vorgesehene Tilgungsmöglichkeiten durch freihändigen Rückkauf nicht zu berücksichtigen.

(5) Vorzeitige Rückzahlungsermächtigungen (Kündigungsrechte) sind für die Beurteilung der Laufzeit nicht zu berücksichtigen.

(6) Wird die Haftung des Bundes gemäß Abs. 1 und 2 für Fremdwährungsbeträge übernommen, so sind diese zu den im Zeitpunkt der Haftungsübernahme vom Bundesminister für Finanzen jeweils festgesetzten Kassenwerten auf die genannten Höchstbeträge anzurechnen.

(7) Der Bundesminister für Finanzen wird ermächtigt, die gemäß Abs. 1 und 2 übernommenen Haftungen über die vertraglich vereinbarte Laufzeit zu erstrecken:

- a) wenn eine Prolongierung der Fälligkeit der Verpflichtungen aus Kreditoperationen vertraglich vorgesehen ist und vom Schuldner in Anspruch genommen wird oder zur Vermeidung einer Inanspruchnahme des Bundes aus der Haftung infolge unvorhersehbar eingetretener wirtschaftlicher oder finanzieller Schwierigkeiten des Hauptschuldners geboten ist und der Gläubiger zustimmt,

- b) wenn durch die Prolongierung die vertraglich vereinbarte Laufzeit um nicht mehr als fünf Jahre überschritten wird,

- c) wenn die Mehrleistungen an Zinsen im Haftungsrahmen für Zinsen und Kosten Deckung finden und

- d) wenn die sich jeweils ergebende Gesamtlaufzeit die in Abs. 2 lit. c und g festgesetzte Laufzeit nicht übersteigt.

(8) Wird der Bund aus einer gemäß Abs. 1 und 2 übernommenen Haftung in Anspruch genommen oder leistet er zur Vermeidung einer Inanspruchnahme aus der Haftung Zahlungen an die Gesellschaft, so sind die Aufwendungen hiefür aus den Mitteln der Bundesmineralölsteuer zu bestreiten.

(9) Der Bundesminister für Bauten und Technik wird ermächtigt, jährlich nicht rückzahlbare Beiträge aus den Mitteln der Bundesmineralölsteuer an die Gesellschaft so lange zu leisten, bis die Erträge aus den Benützungsentgelten die Aufwendungen der Gesellschaft für den Schuldendienst, die Erhaltung der in § 1 Abs. 1 genannten Teilstrecken sowie für angemessene Verwaltungskosten decken. Die jährliche Höhe solcher Beiträge darf den Unterschied zwischen den vorgenannten Aufwendungen und Erträgen nicht übersteigen.

(10) Für die Übernahme der Haftung durch den Bund ist kein Entgelt zu entrichten.

1. Soweit der Zinsfuß für Eskontierungen der Oesterreichischen Nationalbank in dieser oder einer anderen Bezeichnung als Bezugsgröße in Bundesgesetzen oder in Verordnungen von mit Aufgaben der Bundesverwaltung betrauten Organen verwendet wird, tritt mit 1. Jänner 1999 an seine Stelle der Basiszinssatz (vgl. § 1 BGBl. I Nr. 125/1998).

2. Fassung zuletzt geändert durch BGBl. Nr. 316/1979

Schlagworte

BGBl. Nr. 184/1955, Emissionsverlust, Werbekosten, Inland

Zuletzt aktualisiert am

14.08.2024

Gesetzesnummer

10011452

Dokumentnummer

NOR12148087

alte Dokumentnummer

N9197323912L

Lizenziert vom RIS (ris.bka.gv.at - CC BY 4.0 DEED)