7.1. Grundsätzliche Voraussetzungen nach § 8 Abs 4 KStG

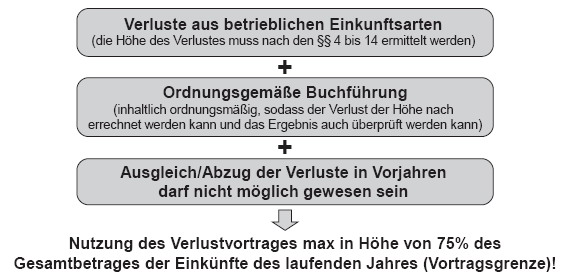

Begrenzung des Verlustvortrages: Vortragsfähige Verluste aus Vorjahren können nur im Ausmaß von 75 % des Gesamtbetrages der Einkünfte abgezogen werden (Vortragsgrenze; § 8 Abs 4 Z 2 lit a KStG); es müssen daher mindestens 25 % der positiven Einkünfte für die Besteuerung übrigbleiben.