Lang/Unger8. AuflMärz 2025

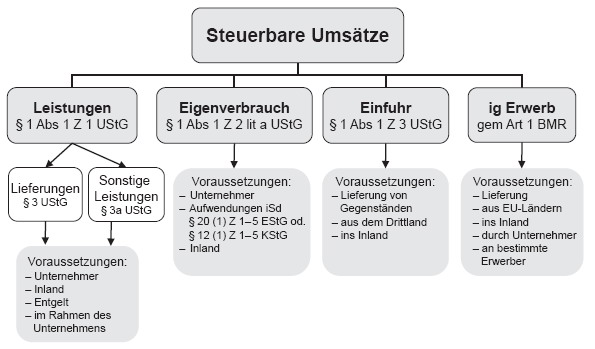

Durch das AbgÄG 2010 wurde der vormalige „Auslandseigenverbrauch“ (§ 1 Abs 1 Z 2 lit b UStG) ersatzlos gestrichen. Der oben dargestellte „Aufwandseigenverbrauch“ stellt somit seitdem die einzige Form des Eigenverbrauchtatbestandes dar.