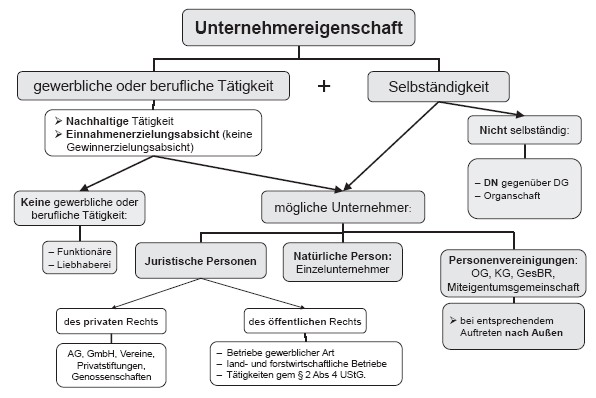

5.1. Unternehmereigenschaft gem UStG

5.2. Grundsatz der Unternehmenseinheit gem § 2 Abs 1 UStG

Das Unternehmen umfasst die gesamte gewerbliche oder berufliche Tätigkeit des Unternehmers. Auch wenn ein Unternehmer mehrere Betriebe im In- und Ausland hat, liegt gemäß dem Grundsatz der Unternehmenseinheit nur ein einziges Unternehmen vor. Zwischen den einzelnen Betrieben kann es daher keinen umsatzsteuerlich relevanten Leistungsaustausch geben.