Forderungsverzicht aus nachträglichem Verzicht von Mietentgelten ggü. Tochtergesellschaft

European Case Law Identifier: ECLI:AT:BFG:2019:RV.7104180.2017

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Richter R in der Beschwerde der Bf., Adresse, PLZ-Ort, vertreten durch Centra-Consult Wirtschaftstreuhand und Beratungs GmbH, Jasomirgottstraße 6/3/7a, 1010 Wien, vom 3. Februar 2017 gegen die Bescheide der belangten Behörde, Finanzamt Bruck Eisenstadt Oberwart, vom 15. Dezember 2016, betreffend Umsatz- und Körperschaftsteuer 2015, zu Recht erkannt:

Der Beschwerde gegen den Umsatzsteuerbescheid 2015 wird teilweise Folge gegeben. Der angefochtene Bescheid wird abgeändert.

Die Bemessungsgrundlage und die Höhe der Abgabe sind dem Ende der Entscheidungsgründe sowie den als Beilage angeschlossenen Berechnungsblatt zu entnehmen und bilden einen Bestandteil des Bescheidspruches.

Die Beschwerde gegen den Körperschaftsteuerbescheid 2015 wird als unbegründet abgewiesen. Der angefochtene Bescheid bleibt unverändert.

Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

Die Beschwerdeführerin (im Folgenden mit Bf. bezeichnet) verpachtet seit 1. Oktober 2007 die in ihrem Eigentum stehende Liegenschaft EZ1, KG1 E., Grdst.Nr. Nr1 bzw. Nr2, inkl. Restaurantbetriebes mitsamt Inventar an die W2-GmbH (als Pächterin) mit Sitz in PLZ-Ort2, Adresse2, auf unbestimmte Zeit gegen einen monatlichen Pachtzins iHv EUR 3.500,00 (netto). Dabei wurde vereinbart, dass die Bf. als Verpächterin und die W2-GmbH als Pächterin jeweils für die Dauer von 15 Jahren auf die Ausübung des Kündigungsrechts verzichten.

Am Stammkapital der Bf. iHv EUR 35.000,00 sind ab 22. Jänner 2015 J.W. und G.W. jeweils zu 75% bzw. 25% beteiligt. Darüber hinaus sind G.W. und die Bf. am Stammkapital der Pächterin zu 76% bzw. 24% wie folgt beteiligt:

[...]

J.W. ist zum einzelvertretungsbefugten Geschäftsführer der Bf. bestellt, selbständig vertretungsbefugte Geschäftsführerin der W2-GmbH (Pächterin) ist seit 22. Jänner 2015 dessen Ehegattin G.W..

J.W. ist als Gesellschafter der Bf. mittelbar am Stammkapital der Pächterin zu 57% und dessen Ehegattin G.W. ist am Stammkapital der Pächterin ab 22. Jänner 2015 insgesamt (mittelbar und unmittelbar) zu 43% beteiligt.

1. Erklärung und erklärungsgemäße Veranlagung:

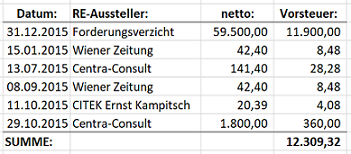

Im Zuge der Einreichung der Umsatz- und Körperschaftsteuererklärung 2015 machte die Bf. u.a. einen Nachlass der Mietforderung bzw. eine Ertragskorrektur iHv EUR 59.500,00 an die verbundene W2-GmbH (Pächterin) der Liegenschaft EZ1, KG1 E., Grdst.Nr. Nr1 bzw. Nr2, mitsamt Restaurantbetrieb, als "sonstiger Aufwand" geltend und beantragte daraus den Abzug von Vorsteuern iHv EUR 11.900,00.

In Zusammenhang mit der Vermietung der in Rede stehenden Liegenschaft wurde der Abzug von Vorsteuern im Gesamtbetrag von EUR 12.309,32 beantragt, die wie folgt ermittelt wurden:

Im Zuge der Veranlagung der Bf. zur Umsatz- und Körperschaftsteuer 2015 wurde diese zunächst entsprechend den eingereichten Erklärungen zur Umsatz- und Körperschaftsteuer 2015 veranlagt. Daraus resultierte eine umsatzsteuerliche Gutschrift iHv EUR -3.909,32, in der Folge wurden die Einkünfte aus Gewerbebetrieb mit -EUR 79.427,52 ermittelt und die Körperschaftsteuer in Höhe der Mindestkörperschaftsteuer mit EUR 1.750,00 festgesetzt.

2. Bescheidaufhebungen gemäß § 299 Abs. 1 BAO:

Infolge des nicht beantworteten Vorhaltes vom 22. November 2016, wo die Bf. um Abgabe einer Stellungnahme zu dem in Rede stehenden Forderungsverzicht iHv EUR 59.500,00 ersucht wurde, wurden die im Zuge der Veranlagung ergangenen Bescheide betreffend Umsatz- und Körperschaftsteuer 2015 vom 29. September 2016 gemäß § 299 Abs. 1 BAO aufgehoben, da sich der Spruch dieser Bescheide als nicht richtig erweise.

Dabei wurden u.a. der als "sonstiger Aufwand" geltend gemachte Forderungsnachlass iHv EUR 59.500,00 aus einer Mietforderung an die mit der Bf. verbundene W2-GmbH nicht zum Abzug zugelassen, da die benötigten Unterlagen im Zuge des Vorhalteverfahrens nicht beigebracht worden seien.

Darüber hinaus wurden die zum Abzug gebrachten Vorsteuern iHv EUR 11.972,56, die iZm der Vermietung dieser Liegenschaft in Abzug gebracht wurden, nicht zum Abzug zugelassen.

Mit den in diesem Verfahren angefochtenen Umsatz- und Körperschaftsteuerbescheiden 2015 vom 15. Dezember 2016 wurde die Zahllast iHv EUR 8.063,24 und die Einkünfte aus Gewerbebetrieb mit -EUR 8.427,52 ermittelt, sodass die Körperschaftsteuer ebenso in Höhe der Mindestkörperschaftsteuer von EUR 1.750,00 festgesetzt wurde.

3. Beschwerde vom 3. Februar 2017:

Gegen die gemäß § 299 Abs. 1 BAO erlassenen Umsatz- und Körperschaftsteuerbescheide 2015 erhob die Bf. mit Eingabe vom 3. Februar 2017 fristgerecht das Rechtsmittel der Beschwerde und beantragte eine Anerkennung des Forderungsverzichtes als Betriebsausgabe.

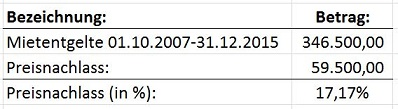

Begründend wurde ausgeführt, aus den in der Fristverlängerung ersichtlichen Gründen habe ein bezüglicher Vorhalt mit den erbetenen Unterlagen nicht fristgerecht beantwortet werden können. In den mit der Finanzverwaltung durchgeführten Telefonaten sei jedoch der Sachverhalt dargestellt worden. Der vereinbarte Pachtzins betrage monatlich EUR 3.500,00 (netto), sohin seien im Zeitraum vom 1. Oktober 2007 bis 31. Dezember 2015 insgesamt EUR 346.500,00 (netto) an Pachtzins verrechnet worden.

Nunmehr habe die Bf. der Pächterin einen Nachlass iHv EUR 59.500,00 (netto) bzw. EUR 11.900,00 an Umsatzsteuer gewährt. Der Nachlass betrage somit rund 17% des insgesamt bisher verrechneten Pachtzinses, was einen durchschnittlichen Nachlass von unter 2% bedeute. Der geltend gemachte Aufwand stelle somit den oben beschriebenen Pachtnachlass vom Beginn bis Ende 2015 dar. Dieser Vorgang sei eindeutig als Betriebsausgabe anzuerkennen.

Darüber hinaus habe für den Zeitraum 2010 bis 2013 eine BP durch Organe des Finanzamtes stattgefunden, dieses Ergebnis sei lt. BP-Bericht eingebucht worden.

Diese Beschwerde richte sich auch gegen den Umsatzsteuerbescheid 2015 vom 15. Dezember 2016, wonach EUR 11.972,56 nicht als Vorsteuer anerkannt worden seien. Dazu sei auszuführen, dass der in der Beschwerde dargestellte Fall des Nachlasses ("Forderungsverzicht") als nicht betrieblich angenommen worden sei. Im vorliegenden Fall handle es sich jedoch eindeutig um einen betrieblich bedingten Aufwand, der eine Vorsteuerkorrektur von EUR 11.900,00 bedinge.

Gleichzeitig sei diese Vorsteuerkorrektur bei der Pächterin als sonstiger Ertrag mit 20% der Umsatzsteuer unterzogen worden, was auch bescheidmäßig erfasst worden sei. Es werden daher eine Anerkennung der Vorsteuer erklärter Höhe und eine entsprechende Bescheidabänderung beantragt.

Für den Fall einer nicht stattgebenden Erledigung werden eine Vorlage der Beschwerde an das Bundesfinanzgericht sowie die Anberaumung einer mündlichen Verhandlung gemäß § 274 Abs. 1 BAO beantragt.

4. Eingabe vom 20. März 2017:

Nach den weiteren Ausführungen in der Eingabe vom 20. März 2017 handle es sich bei dem in Rede stehenden Forderungsverzicht iHv EUR 59.500,00 um eine Gutschrift, die in Entsprechung zu den umsatzsteuerlichen Vorschriften behandelt worden sei.

Bei einer von der Bf. als Verpächterin der Pächterin Pächterin eingeräumten Gutschrift, welche irrtümlicherweise als "Forderungsverzicht" bezeichnet worden sei, führe der Begriff augenscheinlich zu Missverständnissen. Im Geschäftsleben würden gewährte Gutschriften bzw. einvernehmlich verhandelte Rechnungskorrekturen zu keinen Einbringungsmaßnahmen führen.

5. Beschwerdevorentscheidung vom 6. Juni 2017:

Die Beschwerde vom 3. Februar 2017 gegen die Bescheide betreffend Umsatz- und Körperschaftsteuer 2015 wurde mit Beschwerdevorentscheidung als unbegründet abgewiesen.

Begründend wurde ausgeführt, an der Pächterin der in Rede stehenden Liegenschaft, der W2-GmbH, seien die Bf. zu 76% und G.W. zu 24% beteiligt. G.W. und T.V. seien zu je 24% an der Pächterin als Gesellschaft beteiligt. G.W. sei ebenfalls zu 25% an der Bf. beteiligt. Die restlichen 75% würden von J.W. gehalten.

Im Zeitraum 01.10.2007 bis 31.12.20015 wäre von der Pächterin ein Pachtzins im Gesamtbetrag von EUR 346.500,00 (netto) zu bezahlen gewesen. Tatsächlich sei bisher jedoch nichts an Pachtzinsen bezahlt worden. Im Jahre 2015 habe die Bf. der Pächterin einen "Nachlass" iHv EUR 59.500,00 gewährt, dies entspreche 17% der bis zum Dezember 2015 noch ausstehenden Mietforderung iHv EUR 346.500,00. Dazu werde seitens des Finanzamtes festgehalten:

Nach § 11 Abs. 7 UStG 1994 sei Gutschrift im Sinne dieser Bestimmung jede Urkunde, mit der ein Unternehmer über eine Lieferung oder sonstige Leistung abrechne, die an ihn ausgeführt werde.

So die Bf. fälschlicherweise behaupte, der Pächterin 2015 einen Nachlass in Form einer "Gutschrift" gewährt zu haben, sei dies definitionsgemäß nicht möglich, da eine Gutschrift nur der Leistungsempfänger dem Leistungserbringer gewähren könne. Im vorliegenden Fall sei die Bf. Leistungserbringerin und die Pächterin die Leistungsempfängerin.

Nach der Auffassung der belangten Behörde handle es sich bei dem "Nachlass" in Höhe von EUR 59.500,00 um einen Forderungsverzicht. Der Verzicht auf eine Forderung bedeute rechtlich und wirtschaftlich die Aufhebung oder den Wegfall der betreffenden Verbindlichkeit. Dies sei im gegenständlichen Fall geschehen.

Die Gesellschafter einer Kapitalgesellschaft würden eine Einlage in die Kapitalgesellschaft nicht nur durch Zuführung von Wirtschaftsgütern, sondern auch durch den Verzicht auf Forderungen gegenüber dem Gesellschafter bewirken können.

Für die Frage, ob eine Vermögenszuwendung durch die Stellung als Gesellschafter veranlasst sei, komme es maßgeblich darauf an, ob sie auch einander fremd gegenüber stehende Personen gesetzt hätten. Wenn der Wegfall der Schuld seine Veranlassung im Gesellschaftsverhältnis habe, sei die gesamte Vermögensvermehrung eine steuerlich neutrale Einlage im Sinne des § 8 Abs. 1 KStG 1988.

Im vorliegenden Fall habe die Abgabenbehörde den Forderungsverzicht als Einlage qualifiziert, die gesellschaftsrechtlich veranlasst sei. In der gesamten Zeit von 01.10.2007 bis 31.12.2015 sei von der Pächterin kein einziges Mal der Pachtzins entrichtet worden. Nach der allgemeinen Lebenserfahrung sei es fremdunüblich, dass die Bf. bei einer Forderung iHv EUR 364.500,00 keine Einbringungsmaßnahmen setze und dass bei solch hohen ausstehenden Forderungen der Pachtvertrag nicht aufgelöst worden sei. Laut dem vorgelegten Pachtvertrag bestehe ein außerordentliches Kündigungsrecht, wenn die Pächterin ihren finanziellen Verpflichtungen aus dem Pachtvertrag trotz Mahnung und Setzung einer Nachfrist von 2 Wochen nicht vollständig nachkomme. Ein fremder Dritter hätte spätestens nach einigen Monaten den Pachtvertrag beendet.

Sicherlich würde ein fremder Dritter nicht über 8 Jahre untätig bleiben, zumal bereits für einen Großteil der Pachtzinsforderung die Möglichkeit der zivilrechtlichen Durchsetzbarkeit nach § 1484 ABGB verloren gegangen sei. Den einzigen Grund für diesen Forderungsverzicht erblicke die Abgabenbehörde im Naheverhältnis zwischen der Bf. und der Pächterin, da die Bf. selbst an der Pächterin und G.W. an beiden Gesellschaften beteiligt sei.

Da der Wegfall der Schuld iHv EUR 59.500,00 gesellschaftsrechtlich veranlasst sei, sei diese Vermögensvermehrung eine steuerlich neutrale Einlage, weshalb dieser Betrag von der Bf. nicht als Aufwand geltend gemacht werden könne.

6. Vorlageantrag vom 7. Juli 2017:

Mit Vorlageantrag vom 7. Juli 2017 wird den Ausführungen der belangten Behörde in der Beschwerdevorentscheidung entgegen gehalten, die Behauptung, dass im Zeitraum 01.10.2007 bis 31.12.2015 bisher nichts tatsächlich bezahlt worden sei, sei infolge mangelhafter bzw. nicht durchgeführter Recherche grundlegend falsch.

In den Jahren 2007 bis 31.12.2015 seien tatsächlich EUR 355.300,00 bezahlt worden. Als Nachweis würden die entsprechenden Debitorenkonten der Pächterin diesem Schreiben beigelegt. Weiters werde das Kreditorenkonto dem Vorlageantrag beigelegt. So seitens des Finanzamtes behauptet werde, dass sämtliche Mietforderungen im Gesamtbetrag von EUR 346.500,00 bis 31.12.2015 noch offen seien, entspreche diese Behauptung weder den eingereichten Bilanzen noch den tatsächlichen Gegebenheiten.

Die entsprechende Gutschrift werde dem Vorlageantrag beigelegt und dazu festgehalten, dass grundsätzlich die Rechnungsberichtigung der Schriftform bedürfe. Darüber hinaus würden keine gesetzlichen Vorgaben für die Form bestehen. Gegenstand und Inhalt der Berichtigung müssen jedenfalls in eindeutiger, jeden Zweifel ausschließenden Weise zum Ausdruck kommen.

Die beigelegte Rechnungskorrektur erfülle die oa. Rahmenbedingungen und zusätzlich erscheine ein jährlicher Nachlass von 2% im wirtschaftlichen Geschäftsleben üblich und halte nach Auffassung der Bf. jedem Fremdvergleich stand.

7. Vorlagebericht des Finanzamtes vom 28. August 2017:

In dem Vorlagebericht vom 28. August 2017 verweist das Finanzamt auf den Umstand, dass Vorhalte und darin gestellte Fragen nicht beantwortet worden seien. Daher habe das Finanzamt nach der Aktenlage entschieden und den Aufwand nicht anerkannt. Durch die mangelhafte Beantwortung der Fragen habe das Finanzamt falsch angenommen, dass nie ein Pachtzins bezahlt worden sei. Dennoch ändere - auch die erfolgte Zahlung des Pachtzinses - nichts an der Beurteilung des Sachverhaltes. Es sei daher für das Finanzamt nicht zu erkennen, weshalb eine Gutschrift iHv EUR 71.400,00 gewährt worden sei.

Bei einer Gutschrift rechne gemäß §11 Abs. 7 UStG 1994 nicht der Leistende, sondern ein Unternehmer über die von ihm empfangene Leistung ab. So die Bf. behaupte, der Pächterin fälschlicherweise einen Nachlass in Form einer "Gutschrift" erteilt zu haben, sei dies nicht möglich, denn mit einer Gutschrift könne nur der Leistungsempfänger dem Unternehmer (Leistungserbringer) gegenüber Abrechnungen gewähren.

8. Vorhaltsbeantwortung des Finanzamtes vom 23. Mai 2019:

Mit E-Mail vom 23. Mai 2019 verweist das Finanzamt auf den Umstand, dass nach Rücksprache mit dem Kollegen es sich bei der im angefochtenen Umsatzsteuerbescheid 2015 vorgenommenen Vorsteuerberichtigung iHv EUR 11.972,56 um einen Rechenfehler handle. Demnach sei davon auszugehen, dass die Vorsteuerberichtigung nunmehr EUR 11.900,00 (d.s. 20% von EUR 59.500,00) betrage.

9. Eingabe vom 5. Juli 2019:

Nach den Ausführungen in der Eingabe vom 5. Juli 2019 habe der handelsrechtliche Gewinn der W2-GmbH für das Jahr 2015 EUR 2.324,88 betragen. Dieser Jahresabschluss zum 31.12.2015 der Pächterin der in Rede stehenden Liegenschaft werde dieser Eingabe beigelegt. Das steuerliche Ergebnis sei nach den vorgenommenen Zurechnungen iHv EUR 4.359,88 festgestellt worden.

In der W2-GmbH seien somit EUR 59.200,00 der Umsatzsteuer und der Gewinnbesteuerung unterzogen worden. Es werden die Kontoausdrucke "sonstige Erträge 20%" und "Mehrwertsteuer" beigelegt.

So ein Preisnachlass iHv EUR 59.500,00 (netto) zuzüglich 20% Mehrwertsteuer iHv EUR 11.900,00 gewährt worden sei, sei abermals darauf zu verweisen, dass der Nachlass insgesamt 17% des für den Zeitraum 01.10.2007 bis 31.12.2015 insgesamt verrechneten Pachtzinses iHv EUR 346.500,00 betrage.

Nach dem beiliegenden Kontoauszug "sonstige Erträge" der Pächterin, W2-GmbH, sei mit dem in Rede stehenden Preisnachlass für insgesamt 17 Monate auf die Verrechnung von Miete verzichtet worden.

10. E-Mail-Antwort des Finanzamtes vom 23. Juli 2019:

Nach der E-Mail des Finanzamtes vom 23. Juli 2019 betreffe die in der Beschwerde angeführte abgabenbehördliche Prüfung für die Jahre 2010 bis 2013 die W2-GmbH und nicht die Bf.. Bei dieser abgabenbehördlichen Prüfung sei ein Sicherheitszuschlag in Höhe der in Rede stehenden Rückstellung von EUR 11.500,00 (netto) festgesetzt worden. Gegen das Ergebnis dieser abgabenbehördlichen Prüfung bei der W2-GmbH sei kein Rechtsmittel eingebracht worden.

Mit Telefax-Eingabe vom 21. August 2019 wurde der Antrag auf Anberaumung einer mündlichen Verhandlung zurückgenommen.

Über die Beschwerde wurde erwogen:

Den Gegenstand des vorliegenden Rechtsstreites bildet die Frage, ob der Nachlass von Mietforderungen gegenüber der zu 76% beteiligten Tochtergesellschaft im Gesamtbetrag von EUR 59.500,00 gesellschaftsrechtlich oder betrieblich veranlasst und in welcher Weise bzw. in welchem Ausmaß dieser Verzicht auf Mietforderungen umsatzsteuerlich zu berücksichtigen ist.

ertragsteuerliche Komponente:

Gemäß § 8 Abs. 1 KStG 1988 bleiben bei der Ermittlung des Einkommens Einlagen und Beiträge jeder Art insoweit außer Ansatz, als sie von Personen in ihrer Eigenschaft als Gesellschafter, Mitglieder oder in ähnlicher Eigenschaft geleistet werden. § 6 Z 14 lit. b des Einkommensteuergesetzes 1988 ist sinngemäß anzuwenden. Bei einem Forderungsverzicht auf Seiten des Gesellschafters ist der nicht mehr werthaltige Teil der Forderung steuerwirksam.

Gemäß § 6 Z 14 lit. b EStG 1988 gilt als Einlage oder die Einbringung von Wirtschaftsgütern und sonstigem Vermögen in eine Körperschaft als Tausch im Sinne der lit. a dieser gesetzlichen Bestimmung, wenn sie nicht unter das Umgründungssteuergesetz fällt oder das Umgründungssteuergesetz dies vorsieht. Daraus ergibt sich, dass nach § 6 Z 14 EStG 1988 iVm § 8 Abs. 1 KStG 1988 offene und verdeckte Einlagen in Körperschaften als Tausch zu werten sind (vgl. VwGH 16.9.2003, Zl. 99/14/0324).

Als verdeckte Einlagen werden alle nicht ohne weiteres als Einlagen erkennbare Zuwendungen (Vorteilseinräumungen) einer an der Körperschaft unmittelbar oder mittelbar beteiligten Person verstanden, die von einer dritten, der Körperschaft fremd gegenüber stehenden Person nicht gewährt würden.

Eine Einlage in eine Kapitalgesellschaft kann nicht aktiv nur durch Zuführung von Wirtschaftsgütern, sondern auch gleichsam passiv durch einen (fremdunüblichen) Forderungsverzicht eines Anteilseigners bewirkt werden (vgl. VwGH 20.3.2013, Zl. 2009/13/0259).

Ein aus gesellschaftsrechtlichen Gründen abgegebener Forderungsverzicht durch einen Gesellschafter stellt eine verdeckte Einlage in die Kapitalgesellschaft dar (vgl. VwGH 20.3.2013, Zl. 2009/13/0259; s. sinngemäß KSt-RL 2001, Rz 684; Bauer/Quantschnigg/Schellmann/Werilly, KStG 1988, § 8, Rz. 9.1).

Da die Bestimmung des § 6 Z 14 EStG 1988 Wirtschaftsgüter und sonstiges Vermögen erfasst, ist im konkreten Fall hinsichtlich der durch die Gesellschaftereinlage bedingten Erhöhung der inneren Werte der Gesellschaftsanteile nach dem bereits angeführten Tauschprinzip vorzugehen.

Wird eine grundsätzlich fremdübliche Gegenleistung vereinbart und in weiterer Folge ganz oder teilweise auf das Nutzungsentgelt verzichtet, liegt ein Fall des Forderungsverzichtes und keine Nutzungseinlage aus einer ganz oder teilweise unentgeltlichen Gebrauchsüberlassung vor. Eine Nutzungseinlage wäre hingegen dann anzunehmen, wenn von vornherein Unentgeltlichkeit bzw. nicht fremdüblich günstige Konditionen vorliegen würden (vgl. Achatz/Kirchmayr, KStG, § 8, S. 483).

Der Verzicht auf eine Forderung bedeutet rechtlich und wirtschaftlich die Aufhebung oder den Wegfall der betreffenden Verbindlichkeit, wobei Forderungsverzichte iSd § 8 Abs. 1 KStG eine sozietäre Veranlassung voraussetzen (vgl. Raab/Renner in Renner/Strimitzer/Vock, KStG, § 8, Rz. 13).

Auf Ebene des Gesellschafters führt der Verzicht auf eine nicht werthaltige Forderung societatis causa zu einer Einlage in die Tochtergesellschaft und damit zu zusätzlichen bzw. nachträglichen Anschaffungskosten der Beteiligung in Höhe des gemeinen Wertes im Zeitpunkt des Verzichtes (vgl. Kirchmayr in Achatz/Kirchmayr, KStG, § 8, Rz. 128).

Verzichtet hingegen ein Gesellschaft in seiner Funktion als Unternehmer, d.h. aus betrieblichen Gründen ganz oder teilweise auf eine Forderung, um den Fortbestand der Körperschaft nicht zu gefährden und damit seine Geschäftsbeziehung zu erhalten, ist - Fremdüblichkeit vorausgesetzt - bei der empfangenden Gesellschaft idR nicht von einer Einlage, sondern von einer betrieblich veranlassten Vermögensvermehrung auszugehen (vgl. Renner/Strimitzer/Vock, KStG, § 8, 2.1.2.2 Forderungsverzicht des Gesellschafters, S. 12). Im Falle der betrieblichen Veranlassung des Forderungsverzichtes ist zur Gänze ein betrieblicher Vorgang anzunehmen, wobei sich die gesellschaftsrechtliche oder die betriebliche Veranlassung nach den allgemeinen Maßstäben des § 8 KStG richtet (vgl. VwGH 23.9.2005, Zl. 2003/15/0078).

In der Vereinbarung über den Forderungsverzicht muss auch nicht ausdrücklich angeführt werden, aus welchen Gründen der Verzicht erfolgt. In diesen Fällen obliegt es jedoch der Abgabenbehörde, Feststellungen darüber zu treffen, ob der Vorgang gesellschaftsrechtlich oder betrieblich veranlasst ist (vgl. Kirchmayr in Achatz/Kirchmayr, KStG, § 8, Rz. 125).

Für die Frage, ob ein Verzicht auf eine Forderung durch einen Gesellschafter betrieblich oder gesellschaftsrechtlich veranlasst ist, ist maßgeblich, ob eine derartige Maßnahme auch zwischen einander fremd gegenüberstehenden Personen gesetzt worden wäre (vgl. VwGH 15.12.1994, Zl. 93/15/0008; 26.5.1998, Zl. 94/14/0042; 23.9.2005, Zl. 2003/15/0078).

Nach der Rechtsprechung des VwGH entspricht es nicht der allgemeinen Lebenserfahrung, dass zwischen einander fremd gegenüberstehenden Geschäftspartnern bereits deshalb auf eine Forderung verzichtet wird, weil die Einbringung der Forderung aussichtslos erscheint. Ein Gläubiger mag in einer solchen Situation eine Wertberichtigung vornehmen, zu einem ausdrücklichen Verzicht wird er jedoch nicht veranlasst sein (vgl. VwGH 23.9.2005, Zl. 2003/15/0078).

Auf Ebene des Anteilsinhabers führt der Verzicht auf eine Forderung societatis causa zu einer Einlage in die Körperschaft und damit zu (zusätzlichen) Anschaffungskosten der Beteiligung in Höhe des gemeinen Wertes im Zeitpunkt des Verzichtes und damit zu einer Erhöhung des Buchwertes der Beteiligung.

Im vorliegenden Fall ergibt sich aus dem mit 31. Dezember 2015 datierten Schreiben an die W2-GmbH, dass für die im Zeitraum 01.10.2007 bis 31.12.2015 verrechneten Pachtzinse im Gesamtbetrag von EUR 346.500,00 ein Nachlass iHv EUR 59.500,00 gewährt wird.

Durch den Nachlass von Mietforderungen iHv EUR 59.500,00 wurden die in Rechnung gestellten Mietentgelte und damit die in der Gewinn- und Verlustrechnung ausgewiesenen Mieterlöse um diesen Betrag nachträglich vermindert.

Jedoch konnte die betriebliche Veranlassung des gegenüber der W2-GmbH mit Wirkung ab 31. Dezember 2015 getätigten Nachlasses von Mietforderungen im Gesamtbetrag von EUR 59.500,00 nicht hinreichend dargelegt und dokumentiert werden. Somit ist in freier Beweiswürdigung davon auszugehen, dass der Nachlass von Mietforderungen gegenüber der W2-GmbH iHv EUR 59.500,00, an deren Stammkapital die Bf. zu 76% beteiligt ist, societär bzw. gesellschaftsrechtlich veranlasst ist.

Mangels einer entsprechenden betrieblichen Grundlage des Forderungsverzichtes iHv EUR 59.500,00 kann dieser das ertragssteuerliche Ergebnis der Bf. für das Jahr 2015 nicht mindern.

Der in der Bilanz der Bf. zum 31.12.2015 ausgewiesene "Aufwand Betriebsprüfung" iHv EUR 11.500,00 betrifft nach der Auskunft des Finanzamtes die bei der W2-GmbH durchgeführte abgabenbehördliche Prüfung für die Jahre 2010 bis 2013, an deren Stammkapital die Bf. zu 76% beteiligt ist. Bei dieser abgabenbehördlichen Prüfung bei der W2-GmbH wurde für die Jahre 2010 bis 2013 jeweils ein Sicherheitszuschlag iHv jeweils EUR 11.500,00 festgesetzt. In Höhe von EUR 11.500,00 weist die Bf. auch einen "Aufwand Betriebsprüfung", der nach der Beschwerde vom 3. Februar 2017 iZm der abgabenbehördlichen Prüfung für die Jahre 2010 bis 2013 steht. Dieser für die Tochtergesellschaft getragene Aufwand ist societär veranlasst und kann folglich für das Jahr 2015 das steuerliche Ergebnis nicht mindern.

umsatzsteuerliche Komponente:

Gemäß § 4 Abs. 1 UStG 1994 wird der Umsatz im Falle des § 1 Abs. 1 Z 1 nach dem Entgelt bemessen. Entgelt ist alles, was der Empfänger einer Lieferung oder sonstigen Leistung aufzuwenden hat, um die Lieferung oder sonstige Leistung zu erhalten (Solleinnahme).

Gemäß § 3a Abs. 1a Z 1 erster Teilstrich UStG 1994 werden einer sonstigen Leistung gegen Entgelt die Verwendung eines dem Unternehmen zugeordneten Gegenstandes, der zum vollen oder teilweisen Vorsteuerabzug berechtigt, für Zwecke, die außerhalb des Unternehmens liegen, gleichgestellt. Z 1 gilt nicht für die Verwendung eines dem Unternehmen zugeordneten Grundstückes.

Gemäß § 12 Abs. 1 Z 1 lit. a UStG 1994 kann der Unternehmer die von anderen Unternehmern in einer Rechnung (§ 11) an ihn gesondert ausgewiesene Steuer für Lieferungen oder sonstige Leistungen, die im Inland für sein Unternehmen ausgeführt worden sind als Vorsteuer abziehen.

Hat sich nach § 16 Abs. 1 Z 1 UStG 1994 die Bemessungsgrundlage für einen steuerpflichtigen Umsatz im Sinne des § 1 Abs. 1 Z 1 und 2 geändert, so hat der Unternehmer, der diesen Umsatz ausgeführt hat, den dafür geschuldeten Steuerbetrag entsprechend zu berichtigen. Die Berichtigungen sind für den Veranlagungszeitraum vorzunehmen, in dem die Änderung des Entgeltes eingetreten ist.

Verzichtet ein Unternehmer ganz oder teilweise auf die Bezahlung eines vereinbarten Entgeltes für eine ausgeführte Lieferung oder Leistung, führt dies unabhängig davon, ob der Verzicht aus unternehmerischen oder privaten Gründen erfolgt, zu einer Änderung der Umsatzsteuer-Bemessungsgrundlage (vgl. VwGH 23.9.2005, Zl. 2003/15/0078; 26.2.2014, Zl. 2009/13/0254).

Erfolgt der Verzicht auf die Bezahlung des vereinbarten Entgeltes für eine ausgeführte Lieferung oder Leistung aus privaten bzw. gesellschaftsrechtlich veranlassten Gründen, ist zu prüfen, ob dieser Verzicht einen einer Lieferung oder Leistung gleichgestellten Eigenverbrauch nach § 3 Abs. 2 UStG 1994 bzw. § 3a Abs. 1a UStG 1994 begründet (vgl. Ruppe/Achatz, UStG, § 16, Rz. 31). Dies gilt jedoch nicht für die Verwendung eines dem Unternehmen zugeordneten Grundstückes.

In umsatzsteuerlicher Hinsicht ist unbestritten, dass die Bf. durch die Vermietung der in Rede stehenden Liegenschaft einen Leistungsaustausch gegen Entgelt und damit eine wirtschaftliche Tätigkeit bewirkt hat. Die Fremdüblichkeit des vereinbarten und ursprünglich verrechneten Mietentgeltes steht außer Streit.

Ungeachtet des Umstandes, dass der in Rede stehende Forderungsverzicht - wie bereits ausgeführt - im Gesamtbetrag von EUR 59.500,00 societär bzw. gesellschaftsrechtlich veranlasst ist und hinsichtlich der Grundstücksvermietung eine wirtschaftliche Tätigkeit der Bf. vorliegt, führt der gesellschaftsrechtlich veranlasste Forderungsverzicht somit zu einer Minderung der zu versteuernden Entgelte.

Ein nachträglicher Verzicht auf einen Teil der vereinbarten Mietentgelte hat im vorliegenden Fall daher zunächst eine Änderung der umsatzsteuerlichen Bemessungsgrundlage zur Folge.

Darüber hinaus steht ein Vorsteuerabzug nur dann zu, wenn der andere Unternehmer eine Lieferung oder sonstige Leistung erbringt. Damit wird eine entgeltliche, d.h. auf das Zustandekommen einer Leistungsaustausches gerichtete Leistung vorausgesetzt (vgl. Ruppe/Achatz, § 12, Rz. 36, S. 1175).

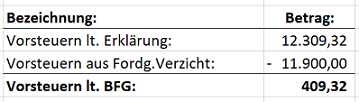

So sich im vorliegenden Fall jedoch ergibt, dass die geltend gemachte Vorsteuer iHv EUR 12.309,32 im Teilbetrag von EUR 11.900,00 lediglich aus der irrtümlichen Verbuchung des Forderungsverzichtes von EUR 59.500,00 als "sonstiger Aufwand" resultiert, liegt dem Vorsteuerbetrag von EUR 11.900,00 keine entsprechende Leistung zu Grunde. Für den Abzug von Vorsteuern im Ausmaß von 20% des Preisnachlasses ist somit kein Raum, als es sich dabei nicht um einen Aufwand, sondern um eine Änderung/Minderung der vereinbarten (Miet)Entgelte/Erlöse handelt.

In diesem Zusammenhang ist zu beachten, dass die Lieferung von Grundstücken sowie die Vermietung und Verpachtung von Grundstücken vor dem 1.1.2016 nicht unter die Normalwertregelung des § 4 Abs. 9 UStG 1994 fällt.

Die Bemessungsgrundlage und die Höhe der Umsatzsteuer werden für das Jahr 2015 wie folgt ermittelt:

Zulässigkeit einer Revision:

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Eine Revision ist im vorliegenden Fall nicht zulässig, als diese Entscheidung in der Frage der steuerlichen Folgen eines nicht betrieblich veranlassten Forderungsverzichtes der in diesem Erkenntnis dargestellten Rechtsprechung des Verwaltungsgerichtshofes folgt (vgl. VwGH 23.9.2005, Zl. 2003/15/0078).

Es war somit spruchgemäß zu entscheiden.

Beilage: 1 Berechnungsblatt

Wien, am 21. August 2019

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 8 Abs. 1 KStG 1988, Körperschaftsteuergesetz 1988, BGBl. Nr. 401/1988 |

Verweise: | VwGH 23.09.2005, 2003/15/0078 |