Anrechnungshöchstbetrag bei Einkünften aus Großbritannien

European Case Law Identifier: ECLI:AT:BFG:2021:RV.7105976.2018

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch die Richterin***6*** in der Beschwerdesache ***Bf1***, ***Bf1-Adr***, vertreten durch ERNST&YOUNG WP STBGES MBH, Wagramer Straße 19, 1220 Wien, über die Beschwerde vom 4. Februar 2014 gegen den Bescheid des Finanzamtes Wien 2/20/21/22 vom 13. Jänner 2014 betreffend Einkommensteuer (Arbeitnehmerveranlagung) 2012, Steuernummer ***Bf1StNr1***, zu Recht erkannt:

Der angefochtene Bescheid wird abgeändert.

Die Bemessungsgrundlagen und die Höhe der festgesetzten Abgabe sind dem Ende der Entscheidungsgründe zu entnehmen und bilden einen Bestandteil des Spruches dieses Erkenntnisses.

Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

Verfahrensgang

Der Beschwerdeführer (Bf.) ***Bf1*** wurde von seinem österreichischen Arbeitgeber mit 01.02.2012 nach Großbritannien entsandt.

Der steuerliche Vertreter des Bf. brachte den Antrag auf Veranlagung seiner Einkünfte für das Jahr 2012 am 05.12.2013 ein und führte begründend aus:

"1. Allgemeine Erläuterungen

Herr ***2*** ***1*** wurde von seinem österreichischen Arbeitgeber, der ***3*** Austria GmbH, mit 1. Februar 2012, zunächst befristet bis 31. Januar 2014 und nunmehr verlängert bis 31. Dezember 2014 zur ***3*** UK Ltd. nach Großbritannien entsandt.

Herr ***1*** hat seinen österreichischen Wohnsitz (***4***) für die Dauer der befristeten Entsendung beibehalten. Demzufolge ist er im Veranlagungsjahr 2012 unbeschränkt steuerpflichtig in Österreich. Zudem begründete er einen Wohnsitz zur Dienstverrichtung in Großbritannien (***5***, Großbritannien).

Der Lebensmittelpunkt von Herrn ***1*** verbleibt für die Dauer der befristeten Entsendung in Österreich. Österreich hat demnach als Ansässigkeitsstaat gemäß Art. 4 Abs. 2 lit. a DBA Österreich/Großbritannien das Besteuerungsrecht auf das gesamte Welteinkommen von Herrn ***1***. Großbritannien steht gemäß Art. 15 Abs. 2 lit a DBA Österreich/Großbritannien das Besteuerungsrecht auf die Bezüge, die auf die in Großbritannien ausgeübten Arbeitstage entfallen, zu.

Zur Umrechnung der ausländischen Währungen wurde folgender Referenzkurs der EZB herangezogen: 1 EUR GBP 0,81087

2. Einkünfte aus nichtselbständiger Arbeit

Werbungskosten

a) Sonstige Werbungskosten

Betriebsratsumlage EUR 163,41

3. Ermittlung der ausländischen Einkünfte und der anrechenbaren ausländischen Steuer

a) Ermittlung der ausländischen Einkünfte

Der Steuerpflichtige hatte mit Entsendungsbeginn im Zeitraum vom 1. Februar bis 31. Dezember 2012 ausschließlich Arbeitstage in Großbritannien.

Einkünfte für die Großbritannien das Besteuerungsrecht hat: EUR 40.231,17

Diese Einkünfte sind bereits zur Gänze im Lohnzettel in den lohnsteuerpflichtigen Bezügen unter der Kennzahl 245 enthalten. Wir beantragen die Anrechnung der in Großbritannien entrichteten Steuern, da Großbritannien gemäß Art. 15 Abs. 2 lit. a DBA Österreich/Großbritannien das Besteuerungsrecht auf diese Bezüge hat.

b) Ermittlung der anrechenbaren ausländischen Steuern

Quellenstaateinkünfte x österreichische Einkommensteuer/veranlagungspflichtiges Welteinkommen

40.231,17 x 12.106,86 / 41.989,42 = 11.599,90

in Großbritannien tatsächlich entrichtete Steuern GBP 27.898,47 = EUR 34.405,60 daher maximal in Österreich anrechenbar EUR 11.599,90 (Kz 377).

...."

Das Finanzamt erließ den Einkommensteuerbescheid für das Jahr 2012 vom 13.12.2013 (Einkünfte aus nichtselbständiger Arbeit 0,00 € und Einkommensteuer 0,00 €) und führte begründend aus, dass die Anrechnung der ausländischen Steuer aufgrund der Bestimmung des Doppelbesteuerungsabkommens nicht möglich sei.

Mit Bescheid vom 13.01.2014 nahm das Finanzamt das Verfahren betreffend die Einkommensteuer für das Jahr 2012 (Bescheid vom 13.12.2013) gemäß § 303 Abs. 1 BAO wieder auf und erließ im wiederaufgenommenen Verfahren den Einkommensteuerbescheid 2012 vom 13.01.2014. Die Einkünfte aus nichtselbständiger Arbeit des Bf. wurden für das Jahr 2012 in Höhe von EUR 42.544,97 (EUR 42.708,38 - EUR 163,41) veranlagt und die Einkommensteuer in Höhe von EUR 12.033,00 festgesetzt. Eine Begründung erfolgte nicht.

Gegen den Einkommensteuerbescheid 2012 vom 13.01.2014 brachte der steuerliche Vertreter des Bf. fristgerecht Beschwerde ein, und führte wie folgt begründend aus:

"Im Rahmen der Veranlagung für das Jahr 2012 wurde die anrechenbare ausländische Steuer in Höhe von EUR 11.599,90 nicht wie beantragt berücksichtigt.

Im ursprünglichen Einkommensteuerbescheid 2012, datiert mit 13. Dezember 2013, eingelangt am 18. Dezember 2013 wurde als Begründung ausgeführt, dass eine Anrechnung der ausländischen Steuer aufgrund der Bestimmung des Doppelbesteuerungsabkommens nicht möglich ist. Dem nunmehrig erlassenen Einkommensteuerbescheid 2012 vom 13. Jänner 2014 ist keine Begründung für die Nichtanerkennung der anrechenbaren ausländischen Steuer zu entnehmen, obgleich nunmehr die berichtigten Lohnzettel dem Einkommensteuerbescheid 2012 zugrunde gelegt wurden.

Hiezu ist Folgendes auszuführen:

Gemäß Art 24 Abs 2 DBA Österreich/Großbritannien rechnet Österreich auf die vom Einkommen einer Person zu erhebende Steuer den Betrag an, der der in Großbritannien gezahlten Steuer von Einkommen entspricht, wenn eine in Österreich ansässige Person Einkünfte erzielt, die nach diesem Abkommen in Großbritannien besteuert werden dürfen. Hiebei darf der anzurechnende Betrag jedoch den Teil der vor der Anrechnung ermittelten Steuer vom Einkommen nicht übersteigen, der auf die Einkünfte, die in Großbritannien besteuert werden dürfen, entfällt. Die ausländische Steuer ist daher nur bis zur Höhe des anrechenbaren Höchstbetrages (Anrechnungshöchstbetrag) anzurechnen.

Unser Mandant wurde von seinem österreichischen Arbeitgeber, der ***3*** Austria GmbH, mit 1. Februar 2012, befristet bis voraussichtlich 31. Dezember 2014 zur ***3*** UK Ltd. nach Großbritannien entsandt. Seinen österreichischen Wohnsitz (***4***) hat er für den Zeitraum seiner Entsendung beibehalten. Der Lebensmittelpunkt unseres Mandanten ist weiterhin in Österreich zu sehen, zumal die Entsendung im Vorhinein auf rund 2 Jahre befristet ist und seine Familie am Familienwohnsitz in Österreich verbleibt.

Als Ansässigkeitsstaat kommt Österreich gemäß Art. 4 Abs. 2 lit. a DBA Österreich/Großbritannien das Besteuerungsrecht auf das gesamte Welteinkommen unseres Mandanten zu. Demgegenüber hat Großbritannien gemäß Art. 15 Abs. 2 lit. a DBA Österreich/Großbritannien das Besteuerungsrecht auf die Bezüge, die auf die in Großbritannien ausgeübten Arbeitstage entfallen. Unser Mandant hatte mit Entsendungsbeginn im Zeitraum vom 1. Februar bis 31. Dezember 2012 ausschließlich Arbeitstage in Großbritannien.

Zur Vermeidung einer Doppelbesteuerung ist daher die auf die ausländischen Bezüge entfallende Steuer in Österreich anzurechnen, wobei hiebei der Anrechnungshöchstbetrag, der sich auf Basis der Einkünfte nach österreichischem Steuerrecht und dem österreichischen Tarif wie folgt berechnet, zu berücksichtigen ist:

Einkommensteuer x Auslandseinkünfte / Einkommen

Die tatsächlich in Großbritannien entrichtete Quellensteuer beträgt EUR 34.405,60 (GBP 27.989,47), wie den beigelegten Kopien der Steuererklärungen ("UK tax return for the year ended on April 5th, 2012" und "UK tax return for the year ended on April 5th, 2013") von Großbritannien zu entnehmen ist.

Sohin ergibt sich im Rahmen der Veranlagung 2012 aus der Berechnung mit Auslandseinkünften von EUR 40.231,17, einer österreichischen Einkommensteuer vor Anrechnung von EUR 12.106,86 und dem veranlagungspflichtigen Welteinkommen von EUR 41.989,42 eine maximal anrechenbare Steuer in Höhe von EUR 11.599.90.

Im Anhang finden Sie die Beilage zur Arbeitnehmerveranlagung 2012, die der Erläuterung der Berechnung der Ermittlung der anrechenbaren ausländischen Steuer dient.

Bei einer Anrechnung der ausländischen Steuer in Höhe von EUR 11.599,90 gemäß Art 24 Abs 2 DBA Österreich/Großbritannien auf die veranlagte österreichische Einkommensteuer reduziert sich sohin die im Einkommensteuerbescheid 2012 festgesetzte Abgabennachforderung von EUR 12.033,00 auf EUR 433,00.

Wir beantragen daher die Anrechnung der ausländischen Steuer in Höhe von EUR 11.599,90 im Rahmen der Veranlagung 2012 sowie die Anpassung der Anspruchszinsen 2012. Alle anderen Beträge entsprechen der Steuererklärung."

Ergänzend legte der steuerliche Vertreter des Bf. nochmals die mit der Erklärung zur Arbeitnehmerveranlagung 2012 vorgelegten Erläuterungen vor.

Das Finanzamt ersuchte den Bf. mit Schreiben vom 18.09.2014 einen Lohnzettel für den Zeitraum 01.02.2012 bis 31.12.2012 vorzulegen. Dies deshalb, da im Lohnzettel begünstigte besteuerte Sonderzahlungen enthalten sind und eine korrekte Veranlagung andernfalls nicht möglich wäre.

Dem wurde von der steuerlichen Vertretung entgegengehalten:

"In Beantwortung Ihres Ergänzungsersuchens vom 18. September 2014 betreffend Beschwerde gegen Einkommensteuerbescheid 2012 unseres im Betreff genannten Mandanten, möchten wir Ihnen mitteilen, dass für den Zeitraum 1.2.2012 bis 31.12.2012 kein L 17 vorzulegen ist.

Unser Mandant ist für den Zeitraum seiner befristeten Entsendung weiterhin bei ***3*** Austria angestellt. Es wurde für das Jahr 2012 von seinem österreichischen Arbeitgeber eine Lohnverrechnung geführt. Ein L 17 ist nur dann vorzulegen, wenn in Österreich keine Lohnverrechnung und sohin kein Lohnsteuerabzug geführt wurde und der Arbeitgeber im Ausland situiert ist.

Wir ersuchen daher um Erledigung der Beschwerde gegen den Einkommensteuerbescheid 2012 wie beantragt."

Mit Beschwerdevorentscheidung vom 08.03.2017 gab das Finanzamt der Beschwerde statt und erließ einen geänderten Einkommensteuerbescheid 2012.

Die ausländische Steuer wurde in Höhe von EUR 10.114,11 angerechnet und die Abgabengutschrift in Höhe von EUR 10.114,00 festgesetzt.

Der Bf. stellte den Antrag auf Entscheidung über die Bescheidbeschwerde 2012 durch das Bundesfinanzgericht und beantragte die anrechenbare Steuer in EUR 11.599,90 anzurechnen.

Ergänzend wies der steuerliche Vertreter auf das jüngst ergangene Erkenntnis des VwGH vom 27.06.2017, Ro 2015/13/0019 hin, in welchem der VwGH ausgesprochen hat, dass bei der Ermittlung des Anrechnungshöchstbetrages die fixbesteuerten Sonderzahlungen in sämtliche Daten der Formel "Einkommensteuer x Auslandseinkünfte / Einkommen" einzubeziehen sind.

Unter der Berücksichtigung des Erkenntnisses ergebe sich somit ein Anrechnungshöchstbetrag von EUR 12.156,39 (EUR 12.593,01 * EUR 48.953,70 / EUR 50.711,95).

Aufgrund der tatsächlich entrichteten höheren ausländischen Steuern von EUR 34.405,60 sei der Höchstbetrag in Höhe von EUR 12.156,39 auf die österreichische Einkommensteuer anzurechnen.

Die Beschwerde wurde dem Bundesfinanzgericht zur Entscheidung vorgelegt und in der Stellungnahme führte das Finanzamt aus, dass auch unter Zugrundelegung der vom Bf. angegebenen Werte und der nach dem Erkenntnis des VwGH vom 27.06.2017, Ro 2015/13/0019, adaptierten Formel sich ein niedrigerer Anrechnungshöchstbetrag, als beantragt wurde, ergebe, da bei den Einkünften, für die Großbritannien das Besteuerungsrecht hat, die gesamten Sonderzahlungen berücksichtigt worden seien, korrekterweise dürften hier aber nur aliquot die Sonderzahlungen, die auf die Arbeitstage in Großbritannien entfallen, berücksichtigt werden, bei vereinfachter Berechnung auf Monatsbasis somit für 11 Monate (Februar-Dezember) in der Höhe von 11/12.

Es ergäbe sich somit ein Anrechnungshöchstbetrag von

12.593,01*(40.231,17+8722,53*11/12)/50.711,95=11.975,89.

Das Bundesfinanzgericht hat erwogen:

Sachverhalt

Das Bundesfinanzgericht geht von folgendem Sachverhalt aus:

Der Beschwerdeführer (Bf.) wurde von seinem österreichischen Arbeitgeber, dem ***3*** Austria GmbH, mit 01.02.2012 nach Großbritannien zunächst befristet bis 31.01.2014 (dann bis 31.12.2014) entsandt.

Seinen österreichischen Wohnsitz behielt der Bf. bei.

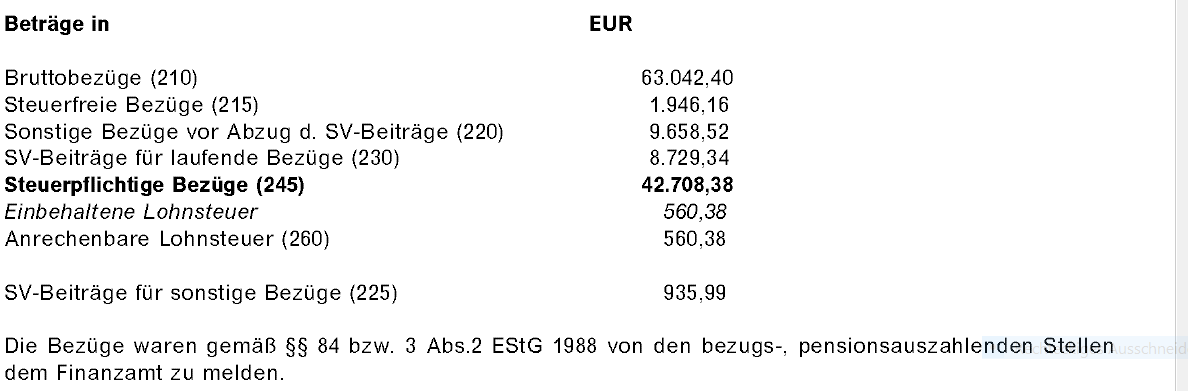

Laut Lohnzettel ***3*** Austria GmbH für 01.01. bis 31.12.2012 betrugen die Einkünfte:

Das Welteinkommen im Jahr 2012 wurde mit EUR 41.989,42. (42.708,38 - Werbungskosten 163,41 - Sonderausgaben 555,55) ausgewiesen.

Die Auslandseinkünfte (01.02.2012 bis 31.12.2012) betrugen EUR 40.231,17.

Ein Lohnzettel für den Zeitraum 01.02.2012 bis 31.12.2012 wurde nicht vorgelegt.

Die österreichische Einkommensteuer wurde mit EUR 12.593,01 berechnet.

Beweiswürdigung

Strittig ist im gegenständlichen Fall der Anrechungshöchstbetrages der britischen Steuer für den Zeitraum 01.02.2012 - 31.12.2012 (anzurechnenden ausländischen Quellensteuer).

Rechtliche Beurteilung

Als Ansässigkeitsstaat kommt Österreich gemäß Art. 4 Abs. 2 lit. a DBA-Großbritannien das Besteuerungsrecht auf das gesamte Welteinkommen des Bf. zu.

Gemäß Art. 15 Abs. 2 lit. a DBA-Großbritannien

Unselbständige Arbeit

(1) Vorbehaltlich der Artikel 16, 18, 19, 20 und 21 dürfen Gehälter, Löhne und ähnliche Vergütungen, die eine in einem Vertragstaat ansässige Person aus unselbständiger Arbeit bezieht, nur in diesem Staat besteuert werden, es sei denn, daß die Arbeit in dem anderen Vertragstaat ausgeübt wird. Wird die Arbeit dort ausgeübt, so dürfen die dafür bezogenen Vergütungen in dem anderen Staat besteuert werden.

(2) Ungeachtet des Absatzes 1 dieses Artikels dürfen Vergütungen, die eine in einem Vertragstaat ansässige Person für eine in dem anderen Vertragstaat ausgeübte unselbständige Arbeit bezieht, nur in dem erstgenannten Staat besteuert werden, wenn

a) der Empfänger sich in dem anderen Staat insgesamt nicht länger als 183 Tage während des betreffenden Steuerjahres dieses anderen Staates aufhält und

b) die Vergütungen von einem Arbeitgeber oder für einen Arbeitgeber gezahlt werden, der nicht in dem anderen Staat ansässig ist, und

c) die Vergütungen nicht von einer Betriebstätte oder einer festen Einrichtung getragen werden, die der Arbeitgeber in dem anderen Staat hat.

Art. 24 Abs. 2 DBA-Großbritannien

Vermeidung der Doppelbesteuerung...

(2) Bezieht eine in Österreich ansässige Person Einkünfte aus Quellen innerhalb des Vereinigten Königreiches, die nach diesem Abkommen im Vereinigten Königreich besteuert werden dürfen, so rechnet Österreich auf die vom Einkommen dieser Personen zu erhebende Steuer den Betrag an, der der im Vereinigten Königreich gezahlten Steuer entspricht. Der anzurechnende Betrag darf jedoch den Teil der vor der Anrechnung ermittelten Steuer vom Einkommen nicht übersteigen, der auf die Einkünfte, die im Vereinigten Königreich besteuert werden dürfen, entfällt.

Österreich ist im gegenständlichen Fall als Ansässigkeitsstaat zu qualifizieren, während Großbritannien nach Art 15 des DBA-Großbritannien das Besteuerungsrecht auf die in Großbritannien ausgeübten Arbeitstage hat. Zur Vermeidung einer Doppelbesteuerung kommt hierbei die Anrechnungsmethode zur Anwendung, wobei die ausländische Steuer höchstens in Höhe des Anrechnungshöchstbetrags zu berücksichtigen ist.

Laut oa. vorgelegten Lohnzettel betrugen die steuerpflichtigen Bezüge betreffend den Zeitraum 01.01.2012 bis 31.12.2012, ***3*** Austria GmbH, EUR 42.708,38, die sonstigen Bezüge EUR 9.658,52 abzüglich der SV-Beiträge für sonstige Bezüge EUR 935,99, EUR 8.722,53.

Die ab 01.02.2012 bezogenen laufenden Einkünfte - Aufenthalt in Großbritannien - wurde mit EUR 40.231,17 erklärt.

Der Rechtsprechung des VwGH vom 19.09.2017, Ro 2015/13/0019 folgend sind bei der Ermittlung des Anrechnungshöchstbetrages die sonstigen Bezüge zu berücksichtigen.

In diesem Erkenntnis führt der Verwaltungsgerichtshof aus, dass zur Auslandssteueranrechnung im Falle "sonstige Bezüge" die fixbesteuerten Sonderzahlungen in sämtlichen Daten der Formel für die Berechnung der anzurechnenden Steuer einzubeziehen sind. Sie erhöhen damit die "Auslandseinkünfte".

Im gegenständliche Fall wurden die sonstigen Einkünfte sowohl vom steuerlichen Vertreter des Bf. als auch vom Finanzamt bei der Berechnung des Anrechnungshöchstbetrages berücksichtigt.

Vom steuerlichen Vertreter wurden jedoch die Auslandseinkünfte in Höhe von EUR 48.953,70, somit 40.231,17 + 8.722,53 - somit die sonstigen Bezüge betreffend das gesamte Jahr 2012 - für die Berechnung der anzurechnenden britischen Quellensteuer herangezogen, die anrechenbare ausländische Steuer berechnete sich in Höhe von EUR 12.156,39.

Das Bundesfinanzgericht kann dieser Berechnung hinsichtlich der zu berücksichtigenden sonstigen Bezüge nicht folgen.

Der Bf. ist im Februar 2012 nach England gezogen, die im gesamten Jahr 2012 bezogenen steuerpflichtigen Bezüge laut Lohnzettel für 01.01.bis 31.12.2012 wurden - wie bereits vorstehend ausgeführt - mit EUR 42.708,38 erklärt, die sonstigen Bezüge vor Abzug der SV-Beiträge in Höhe EUR 9.658,52, die darauf SV Beträge in Höhe von EUR 935,99, somit betrugen die sonstige zu versteuernden Bezüge EUR 8.722,53.

Die Einkünfte, für die Großbritannien das Steuerrecht (01.02.2012 bis 31.12.2012) hat, wurden mit 40.231,17 erklärt.

Vom Bf. wurden diesen Einkünfte für den Zeitraum 01.02.2012 bis 31.12.2012 für die Auslandssteueranrechnung die im gesamte Jahr 2012 bezogenen sonstigen Bezüge in Höhe von EUR 8.722,53 hinzugerechnet, beim Welteinkommen fanden die sonstigen Bezüge in gleicher Höhe für das gesamte Jahr 2012 mit EUR 8.722,53 Berücksichtigung.

Das Finanzamt hat, da der Bf. nur von 01.02.2012 bis 31.12.2012 in England tätig war, die sonstigen Bezüge EUR 8.722,53 nur mit 11/12 den Auslandseinkünften bei der Auslandssteueranrechnung hinzugerechnet, die sonstigen Bezüge wurden zur Gänze beim Welteinkommen 2012 berücksichtigt (VwGH vom 27.06.2017, Ro 2015/13/0019, BFG vom 27.09.2017, RV/7103436/2017).

Diese Berechnung wurde dem Bf. mit dem Vorlagebericht vom Finanzamt zur Kenntnis gebracht. Eine Stellungnahme erfolgte nicht.

Das Bundesfinanzgericht folgt der Berechnung des Finanzamtes, das die sonstigen Bezüge aliquot aufgeteilt und daher im gegenständlichen Fall 11/12 der sonstigen Bezüge den Auslandseinkünften hinzugerechnet hat und dann für die Berechnung des Anrechnungshöchstbetrages herangezogen hat (vgl. Berechnung im oa. Vorlagebericht des Finanzamtes).

Es war daher wie im Spruch zu entscheiden.

Der Einkommensteuerbescheid 2012 wird insoweit abgeändert, als nunmehr der Anrechnungshöchstbetrag € 11.975,89 beträgt.

Berechnung der Einkommensteuer 2012

Einkünfte aus nichtselbständiger Arbeit | | |

***3*** Austria GmbH | 42.708,38 € | |

WK, die der Arbeitgeber nicht berücksichtigen konnte | -163,41 € | |

Gesamtbetrag der Einkünfte | | 42.544,97 € |

Sonderausgaben (§ 18 EStG 1988) | | -555,55 € |

Einkommen | | 41.989,42 € |

Einkommensteuer gem. § 33 Abs. 1 EStG 1988 | | 12.451,86 € |

Steuer vor Abzug der Absetzbeträge | | 12.451,86 € |

Verkehrsabsetzbetrag | | - 291,00 € |

Arbeitnehmerabsetzbetrag | | - 54,00 € |

Steuer nach Absetzbeträge | | 12.106,86 € |

Steuer sonstige Bezüge nach Abzug der darauf entfallenden SV-Beträge und Freibetrag von 620 € mit 6% | | 486,15 € |

Einkommensteuer | | 12.593,01 € |

Anrechenbar Lohnsteuer | | 560,38 € |

Anzurechnende ausländische Steuer | | 11.975,89 € |

Rundung | | 0,26 € |

Festgesetzte Einkommensteuer | | 57,00 € |

Zu Revision

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Der Rechtsprechung des Verwaltungsgerichtshofes vom 27.06.2017, Ro 2015/13/0019 folgend, sind bei der Auslandssteueranrechnung im Fall "sonstige Bezüge" die fixbesteuerten Sonderzahlungen in sämtlichen Daten der Formel für die Berechnung der anzurechnenden Steuer einzubeziehen.

Wien, am 26. Februar 2021

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | Art. 15 Abs. 2 lit. a DBA GB (E), Doppelbesteuerungsabkommen Großbritannien und Nordirland (Einkommensteuer, Verhinderung der Steuerverkürzung), BGBl. III Nr. 32/2019 |

Verweise: | VwGH 27.06.2017, Ro 2015/13/0019 |