Rückforderung von zu Unrecht bezogener Familienbeihilfe, Ausgleichszahlung/Familienbeihilfe nach Verordnung (EG) Nr 883/2004 (Beschäftigung in Österreich und der Schweiz)

European Case Law Identifier: ECLI:AT:BFG:2022:RV.7101789.2020

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht erkennt durch die Richterin Mag. Heidemarie Winkler über die Beschwerde der ***Bf1***, Adresse, vertreten durch Rechtsanwalt Dr. Wolfgang Riha, Wipplingerstraße 3, 1010 Wien, vom 29. August 2019 gegen den Rückforderungsbescheid des Finanzamtes Wien 2/20/21/22, nunmehr Finanzamt Österreich, vom 30. Juli 2019 betreffend Familienbeihilfe und Kinderabsetzbeträge im Zeitraum Oktober 2017 bis März 2019 zu Recht:

I. Der Beschwerde wird gemäß § 279 BAO insofern teilweise Folge gegeben, als eine Rückforderung der Familienbeihilfen- und Kinderabsetzbeträge (nur) für den Zeitraum Jänner 2019 bis März 2019 erfolgt.

Der rückzuzahlende Betrag beträgt insgesamt EUR 517,20 (Familienbeihilfe EUR 342,00 und Kinderabsetzbetrag EUR 175,20).

II. Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

Verfahrensgang

Die am ***1994*** geborene Beschwerdeführerin (BF), österreichische Staatsbürgerin, stellte am 15.5.2018 den Antrag auf Zuerkennung von Familienbeihilfe für ihren am ***2017*** geborenen Sohn ***Sohn***, ebenso österreichischer Staatsbürger. Die BF gab darin ihre Wohnadresse mit ***3*** in 1020 Wien an. Verheiratet sei sie mit ***4*** ***10***, geb. ***1***, Schweizer Staatsbürger (wohnhaft in ***2*** Zürich). Dem Antrag beigefügt war die Geburtsurkunde des Sohnes.

In dem im Anschluss durchgeführten Auskunftsverfahren/-ersuchen durch die belangte Behörde wurden am 4.6.2018 folgendes Schreiben und Dokumente übermittelt:

Beilagen: Reisepass der BF

Reisepass des Sohnes

durchgeführte Mutter-Kind-Pass-Untersuchungen vom 10.10.17, 23.10.17, 4.12.17, 5.12.17, 26.1.18

Impfnachweis vom 15.1.18 und 3.4.18

Reiseunterlagen/Tickets zur New-York-Reise 17.6.18-22.6.18

Wochengeldbescheinigung vom 23.7.18

Sozialversicherungsauszug der BF

Arbeitgeberbestätigung des Kindsvaters

Am 18.6.2018 versendete die belangte Behörde die Formulare E 401 (Anfrage betreffend den Anspruch auf Familienleistungen (Kindergeld) in dem Mitgliedstaat, in dem die Familienangehörigen wohnen) und E 411 (Familienstandsbescheinigung für die Gewährung von Familienleistungen) an die zuständigen Stellen in der Schweiz.

Am 27.7.2018 brachte die anwaltliche Vertretung der BF folgendes Schreiben ein:

"Ich vertrete Frau ***Bf1***, wobei ich mich auf die mir erteilte Vollmacht ausdrücklich berufe. Meine Klientin übergab mir Ihr "Ersuchen um Ergänzung" zur weiteren Bearbeitung.

Aus der Ihnen vorliegenden Karenzbestätigung ist klar ersichtlich, dass meine Klientin für 5 Stunden an insgesamt 2 Tagen bei der ***GmbH*** beschäftigt war. Der Hinweis 5 St. / 2 Tage kann nur in der Richtung verstanden werden, dass sie eben an 2 Tagen insgesamt 5 Stunden zu arbeiten hat.

Mit Rücksicht darauf ist es mir absolut unverständlich, woraus Sie ableiten, dass meine Klientin in 2 Tagen 55 Wochenstunden arbeiten könnte, ist doch als bekannt vorauszusetzen, dass ein Tag lediglich 24 Stunden dauert. Ich muss daher davon ausgehen, dass die Ihnen vorliegende Karenzbestätigung vollkommen ausreichend ist.

Was die weiteren von Ihnen angeführten Urkunden betrifft, ersuche ich um Aufklärung, auf welcher Rechtsgrundlage diese Urkunden begehrt werden bzw. welchen Einfluss diese Urkunden auf die Gewährung der Familienbeihilfe haben. Soweit diese Urkunden tatsächlich erforderlich sind, werde ich diese gesondert vorlegen."

Am 2.8.2018 retournierte das Personenmeldeamt der Stadt Zürich das Formular E401 der belangten Behörde.

Am 10.8.2018 übermittelte die Familienausgleichskasse Aargau (Schweiz) das Formular E 411 mit dem Hinweis, dass die Familie ***4*** in der Schweiz keine Familienleistungen bezogen habe.

Am 19.11.2018 übermittelte der Anwalt der BF erneut die oben angeführten Unterlagen und teilte mit, dass die BF zu keiner Zeit in der Schweiz wohnhaft gewesen sei.

Am 9.1.2019 berichtete der Prüfer der belangten Behörde, der die veranlasste Nachschau beim Arbeitgeber der BF, der ***GmbH***, durchführte, der zuständigen Sachbearbeiterin folgendes:

"Anbei die Mitteilung der Ergebnisse der von Ihnen angeregten Nachschau beim Dienstgeber der FB-Antragstellerin Fr. ***7***.

Nach Auskunft von Hrn. ***6***, Vater von Fr. ***7*** und wesentlich beteiligter Gesellschafter der genannten Firma, habe die Firma in den Jahren 2015 bis aktuell lediglich Personen aus dem familiären Umfeld angestellt, die Sekretariats- und Reinigungsarbeiten erledigen. Die Anzahl der Beschäftigten umfasse max. 3 Personen.

Vor Geburt des Kindes seiner Tochter im Jahr 2018 war auch seine Tochter, Fr. ***7***, als Sekretärin beschäftigt gewesen.

Das operative Geschäftsfeld der Firma, das im Verkauf von Häusern besteht, wird von Hrn. G., der Baumeister ist, und seinem Bruder, ebenfalls wesentl. beteiligter Ges., betreut.

Prüfungsfelder der für den Zeitraum 2018; bis aktuell veranlassten Nachschau:

1.) Arbeitszeitaufzeichnungen: Lt Mitteilung der steuerlichen Vertretung wurden keine Arbeitszeitaufzeichnungen für Fr. ***7*** geführt und können daher auch nicht vorgelegt werden.

2.) Dienstvertrag: wurde vorgelegt; lt. Dienstvertrag umfasst die AZT wöchentl. 5,5 Std und der monatl. Gehalt beträgt brutto Euro 410,00 inkl. Übstd-Pauschale.

3.) ASVG-Anmeldungen: Fr. ***7*** war - wie auch die anderen DN der Firma - ordnungsgemäß angemeldet. Der ASVG angemeldete Gehalt entspricht der im Dienstvertrag vereinbarten Höhe. Auch die angemeldeten Zeiträume decken sich mit den Beschäftigungszeiträumen It. LK und Dienstvertrag von Fr. F.P.

4.) L 16 Meldungen: wurden für Fr. ***7*** -wie auch für die anderen DN der Firma - übermittelt. Die L16-Angaben (Gehälter, Beschäftigungszeiträume) stimmen mit den in den LK aufgenommenen Bezügen überein.

5.) Lohnsteuer, DB, DZ: Im Zuge der stichprobenweise Prüfung (L, DB, DZ) konnten keine Unregelmäßigkeiten festgestellt werden: Eine Lohnsteuerpflicht ist bei Fr. F.P. nicht gegeben, da die Bezugshöhe gering ist. DB, DZ-Beiträge wurden einbehalten, sofern eine Verpflichtung zur Leistung dieser Beiträge angefallen ist. Abstimmung der einbehaltenen L, DB, DZ für alle DN und den Buchungen auf dem Steuerkonto: es ergaben sich keine Differenzen."

Am 3.4.2019 teilte die Sachbearbeiterin der SVA Aargau, Familienzulagen mit, dass Herr ***4*** in der Zwischenzeit in der Schweiz einen Antrag auf Familienzulagen ab 09.01.2019 gestellt habe, der jedoch noch nicht bearbeiten werden habe können. Auf der Anmeldung gibt Herr ***4*** an, dass seine Ehefrau, Frau ***4*** ***9*** ab 10.01.2019 in der Schweiz im Kanton Zürich erwerbstätig sei. Herr ***4*** habe für das Kind Martin einen Anspruch von CHF 200.00 pro Monat.

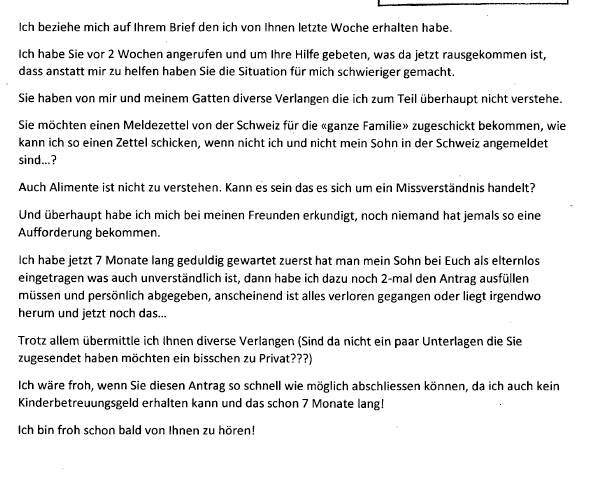

Am 11.7.2019 teilte die BF der belangten Behörde folgendes mit:

"Ich beziehe mich auf Ihrem Brief den ich am 30. April erhalten habe. Ich studiere zurzeit privat Kinderpsychologie und lebe von der Unterstützung meines Mannes. Ich habe alle Untersuchungen bereits 2018 an Fr. ***5*** geschickt und liege auch bei der WGKK vor. Auch beziehe mich auf den Brief den ich am 05. Juni erhalten habe.

"betreffend Antrag auf Familienbeihilfe" Ich habe keine Familienbeihilfe beantragt und ich in weiteren verzichte ich auch darauf."

Am 30.7.2019 forderte die belangte Behörde gemäß § 26 Abs. 1 Familienlastenausgleichsgesetz 1967 (FLAG 1967) in Verbindung mit § 33 Abs. 3 Einkommensteuergesetz 1988 (EStG 1988) von der BF die für ihren Sohn zu Unrecht bezogene Familienbeihilfe und Kinderabsetzbeträge für den Zeitraum Oktober 2017 bis März 2019 in Gesamthöhe von EUR 3.096,60 zurück. Begründend wurde im Bescheid angeführt:

"Die Verordnung (EG) Nr. 883/2004 in der ab 1. Mai 2010 gültigen Fassung regelt, welcher Mitgliedstaat für ein und denselben Zeitraum für ein und denselben Familienangehörigen vorrangig zur Gewährung der im jeweiligen Hoheitsgebiet vorgesehenen Familienleistungen verpflichtet ist.

Vorrangig muss grundsätzlich jener Mitgliedstaat die Familienleistungen gewähren, in dem eine Erwerbstätigkeit ausgeübt wird.

Sind die Elternteile in verschiedenen Mitgliedstaaten erwerbstätig, trifft die vorrangige Verpflichtung zur Gewährung der Familienleistungen jenen Mitgliedsstaat, in dessen Gebiet die Familienangehörigen wohnen.

Sind die Familienleistungen im anderen Mitgliedsstaat höher, besteht dort gegebenenfalls ein Anspruch auf Gewährung des Unterschiedsbetrages (Artikel 68 der Verordnung (EG) Nr. 883/2004).

Wird in jenem Mitgliedstaat, der vorrangig zur Gewährung von Familienleistungen verpflichtet ist, kein Antrag gestellt, so kann der andere Mitgliedsstaat dennoch jene Leistungen, die bei Antragstellung gewährt worden wären, bei der Berechnung des Unterschiedsbetrages berücksichtigen.

Da Ihr Gatte seit September 2017 in der Schweiz lebt und arbeitet, Sie in Österreich keinen eigenen Haushalt führen, sowie in der Firma Ihres Vaters mit sehr wenig Wochenstunden als Sekretärin beschäftigt waren und nun selbst seit Jänner 2019 in der Schweiz leben und arbeiten, jedoch nach wie vor bei Ihren Eltern in Österreich gemeldet sind, konnte für o. a. Zeitraum ein Lebensmittelpunkt in Österreich nicht glaubhaft nachgewiesen werden."

Dagegen wurde fristgerecht am 29.8.2019 Beschwerde erhoben:

"[…] 1. Mit Mitteilung über den Bezug der Familienbeihilfe vom 30. April 2019 hat das Finanzamt in Bezug auf ***Sohn*** für den in dieser Mitteilung angeführten Zeitraum (Oktober 2017 - März 2019) die Familienbeihilfe für den von der Rückforderung umfassten Zeitraum gewährt. Diese Mitteilung ist ausdrücklich nach Überprüfung des Anspruches auf Familienbeihilfe ergangen. Diese Mitteilung wird unter einem zur Vorlage gebracht.

2. Das Finanzamt Wien begründet nunmehr den gerade einmal drei Monate nach dieser Mitteilung ergangenen Bescheid über die Rückforderung lediglich mit dem Argument, dass ich "nicht glaubhaft nachgewiesen" hätte, dass "mein Lebensmittelpunkt für gegenständlichen Zeitraum in Österreich" lag. Durch die Mitteilung vom 30.4.2019 bestätigte das Finanzamt jedoch, dass ich alle Voraussetzungen zur Gewährung der Familienbeihilfe erfüllte!

Hierzu ist zunächst auszuführen, dass mein Sohn am ***2017*** geboren wurde. Das Finanzamt Wien 2/20/21/22 stellte folglich nach einer 18 monatigen Überprüfung (!) mit Mitteilung vom 30.April 2019 fest, dass der Bezug der Familienbeihilfe gewährt wird. Jener Mitteilung ging eine langwierige Korrespondenz mit der zuständigen Sachbearbeiterin des Finanzamtes Wien 2/20/21/22, Frau ***5***, voraus. Auszugsweise ist festzuhalten, dass ich durch meinen ausgewiesener Vertreter mit Schreiben vom 19. November 2019 sämtliche, durch die Sachbearbeiterin angeforderten Unterlagen, übermittelte. Jenes Schreiben wird anbei zur Vorlage gebracht. Am 19.12.2018 wurde meinem ausgewiesenen Vertreter durch das Finanzamt Wien 2/20/21/22 telefonisch mitgeteilt, dass sämtliche Unterlagen eingelangt wären und hierdurch der Aufforderung der betrauten Sachbearbeiterin gänzlich entsprochen wurde!

3. Lapidar erörtert das Finanzamt in gegenständlichem Bescheid, dass "ich in Österreich keinen eigenen Haushalt führen würde und mit sehr wenigen Wochenstunden als Sekretärin in der Firma meines Vaters beschäftigt gewesen wäre".

3.1. Dem Finanzamt der Umstand bekannt ist, dass ich mich von 30.8.2017 - 20.12.2017 in Mutterschutz befand. Die dem Finanzamt bekannte Wochengeldbescheinigung der WGKK wird unter einem zur Vorlage gebracht.

3.2. In dem Zeitraum von 21.12.2017 - 6.11.2018 befand ich mich in Karenz. Anbei wird die Karenzbestätigung zur Vorlage gebracht.

3.3 Im Anschluss an die Karenz war ich richtigerweise bei "***8***" als Angestellte im Umfang von 20h/Woche beschäftigt. Beiliegend wird die Anmeldung bei der WGKK zur Vorlage gebracht.

3.4. Zum 30.3.2019 kündigte ich mein Arbeitsverhältnis bei ***8*** auf. Meine Kündigung ist dem Umstand geschuldet, dass ich seit Februar 2019 einer kurzweiligen Beschäftigung in der Schweiz auf Probe nachging. Mein Arbeitgeber, ***8***, erteilte seine Einwilligung, dass ich während der Konsumation meines Resturlaubs zum 30.3.2019 jener Beschäftigung in der Schweiz nachgehen könne. Dennoch ist ausdrücklich zu betonen, dass ich mich auch in dem Zeitraum Februar und März 2019 einen Großteil in meiner Heimat Österreich aufhielt.

4. Gänzlich unverständlich erscheint die nunmehrige Begründung des Finanzamts Wien, wonach ich "nur mit sehr wenigen Wochenstunden beschäftigt" gewesen wäre. Ich gehe davon aus, dass der Umstand meiner Beschäftigung bei ***8*** im Ausmaß von 20h/Woche, unter Verweis auf eine 5 Tage-Woche, meinen Lebensmittelpunkt in Österreich nachvollziehbar darlegt! Wie das Finanzamt zu dem Schluss gelangt, dass ich bei einer Beschäftigung im Ausmaß von 20h/Woche (5 Tage-Woche) meinen Lebensmittelpunkt nicht in Österreich haben könnte, ist mir nicht nachvollziehbar.

Das Finanzamt Wien begründet den Bescheid über die Rückforderung der bezogenen Bezüge weiters mit dem Argument, dass ich "keinen eigenen Haushalt führen würde" und "weiterhin bei meinen Eltern gemeldet wäre". Die Tatsache, dass ich im gegenständlich relevanten Zeitraum (Oktober 2017 - März 2019) bei meinen Eltern gelebt habe, kann mir nicht zur Last gelegt werden. Die Begründung eines "eigenen Haushalts" stellt keine Voraussetzung der Gewährung der Kinderbeihilfe dar. Die betraute Sachbearbeiterin des Finanzamts Wiens Vielmehr haben Personen gem. § 2 Abs 8 FLAG Anspruch auf Familienbeihilfe, wenn sie den Mittelpunkt der Lebensinteressen im Bundesgebiet haben. Eine Person hat den Mittelpunkt ihrer Lebensinteressen in dem Staat, zu dem sie die engeren persönlichen und wirtschaftlichen Beziehungen hat. Die Tatsache, dass ich mit meinen Eltern einen gemeinsamen Haushalt in Wien führe, verdeutlicht einzig die persönliche Beziehung zu dem Bundesgebiet Österreich.

Auch die Begründung des Finanzamts "wonach ich in der Firma meines Vaters mit sehr wenigen Wochenstunden als Sekretärin beschäftigt gewesen wäre" impliziert bereits meinen Lebensmittelpunkt in Österreich; der Sitz des Unternehmens befindet sich in Wien. Es ist richtig, dass ich während der Karenz 5 Std/2 Tage, sowie seit dem 7.11.2018 20 Std/Woche arbeitete. Durch meine Beschäftigung in Wien erzielte ich in Österreich Einkünfte. Diese stellen zweifelsohne meine wirtschaftliche Beziehung zu dem Bundesgebiet dar!

Richtigerweise hätte das Finanzamt Wien folglich feststellen müssen, dass ich, wie bereits in der Mitteilung des Finanzamts Wien vom 30. April 2019 angeführt, meinen Lebensmittelpunkt in Österreich habe.

Tatsache ist, dass die Voraussetzung für die Gewährung der Familienbeihilfe und des Kinderabsetzbetrages für den relevanten Zeitraum von Oktober 2017 - März 2019 vorlagen. Wie mangelhaft und oberflächlich hier das Finanzamt argumentiert hat, zeigt sich exemplarisch an obigen Ausführungen. Zusammenfassend enthält der Aufhebungsbescheid keine Darstellung über neue Erkenntnisse der Behörde und keine nachvollziehbare Begründung.

Aufgrund obiger Ausführungen stelle ich den ANTRAG das Verwaltungsgericht Wien möge der Beschwerde Folge geben und den angefochtenen Bescheid ersatzlos beheben.

Weiters wird gestellt der ANTRAG auf Aussetzung der Einhebung gemäß § 212a BAO. Es ist offensichtlich, dass diese Beschwerde nicht auf die Verhinderung der Eindringlichkeit des Rückstandes gerichtet ist und diese nicht gefährdet ist."

In der am 28.2.2019 datierten (gemeint wohl 28.2.2020), teilweise stattgebenden Beschwerdevorentscheidung (BVE), wurde von Oktober 2017 bis Jänner 2018 die volle Familienbeihilfe gewährt; die Bezüge im Zeitraum Februar 2018 bis März 2019 wurden nicht zugesprochen:

"Sie sind österreichische Staatsbürgerin, verheiratet, und haben in Österreich nach der Geburt des Kindes das Wochengeld bezogen und es liegt eine Karenzbestätigung auf. 7.11.18-31.3.19 waren Sie mit 20 Stunden/Woche bei Ihrem Vater angestellt. Sie arbeiten seit 10.1.19 auch in der Schweiz. Der Kindesvater arbeitet seit 9/17 in der Schweiz.

Es wurde bei Ihrem Akt die Familienbeihilfe auf Ausgleichszahlung mit Abzug der Schweizer Beträge umgestellt.

In Ihrer Beschwerde geben Sie an, dass Sie mit dem Kind im gemeinsamen Haushalt in Wien wohnen.

Rechtliche Grundlagen: Gemäß § 5 Abs. 3 Familienlastenausgleichsgesetz 1967 (FLAG 1967) besteht kein Anspruch auf Familienbeihilfe für Kinder, die sich ständig im Ausland aufhalten.

Gemäß § 2 Abs. 8 Familienlastenausgleichsgesetz 1967 (FLAG 1967) haben Personen nur dann Anspruch auf Familienbeihilfe, wenn sie den Mittelpunkt der Lebensinteressen im Inland haben. Eine Person hat den Mittelpunkt der Lebensinteressen in dem Staat, zu dem sie die engeren persönlichen und wirtschaftlichen Beziehungen hat. Bei der Beurteilung, ob eine Person den Mittelpunkt ihrer Lebensinteressen im Bundesgebiet hat, sind nicht so sehr die wirtschaftlichen Interessen dieser Person, sondern vielmehr die persönlichen Beziehungen dieser Person, die sie zum Bundesgebiet hat, von ausschlaggebender Bedeutung.

Artikel 11 der EU-Verordnung 883/2004 Allgemeine Regelung:

(1) Personen, für die diese Verordnung gilt, unterliegen den Rechtsvorschriften nur eines

Mitgliedstaats. Welche Rechtsvorschriften dies sind, bestimmt sich nach diesem Titel.

(2) Für die Zwecke dieses Titels wird bei Personen, die aufgrund oder infolge ihrer Beschäftigung oder selbstständigen Erwerbstätigkeit eine Geldleistung beziehen, davon ausgegangen, dass sie diese Beschäftigung oder Tätigkeit ausüben. Dies gilt nicht für Invaliditäts-, Alters- oder Hinterbliebenenrenten oder für Renten bei Arbeitsunfällen oder Berufskrankheiten oder für Geldleistungen bei Krankheit, die eine Behandlung von unbegrenzter Dauer abdecken.

Art. 68 der EU-Verordnung 883/2004 -Prioritätsregeln bei Zusammentreffen von Ansprüchen:

(1) Sind für denselben Zeitraum und für dieselben Familienangehörigen Leistungen nach den Rechtsvorschriften mehrerer Mitgliedstaaten zu gewähren, so gelten folgende Prioritätsregeln:

a) Sind Leistungen von mehreren Mitgliedstaaten aus unterschiedlichen Gründen zu gewähren, so gilt folgende Rangfolge: an erster Stelle stehen die durch eine Beschäftigung oder eine selbstständige Erwerbstätigkeit ausgelösten Ansprüche, darauf folgen die durch den Bezug einer Rente ausgelösten Ansprüche und schließlich die durch den Wohnort ausgelösten Ansprüche.

b) Sind Leistungen von mehreren Mitgliedstaaten aus denselben Gründen zu gewähren, so richtet sich die Rangfolge nach den folgenden subsidiären Kriterien:

i) bei Ansprüchen, die durch eine Beschäftigung oder eine selbstständige Erwerbstätigkeit ausgelöst werden: der Wohnort der Kinder, unter der Voraussetzung, dass dort eine solche Tätigkeit ausgeübt wird, und subsidiär gegebenenfalls die nach den widerstreitenden Rechtsvorschriften zu gewährende höchste Leistung. Im letztgenannten Fall werden die Kosten für die Leistungen nach in der Durchführungsverordnung festgelegten Kriterien aufgeteilt;

ii) […]

iii) bei Ansprüchen, die durch den Wohnort ausgelöst werden: der Wohnort der Kinder.

(2) Bei Zusammentreffen von Ansprüchen werden die Familienleistungen nach den Rechtsvorschriften gewährt, die nach Absatz 1 Vorrang haben. Ansprüche auf Familienleistungen nach anderen widerstreitenden Rechtsvorschriften werden bis zur Höhe des nach den vorrangig geltenden Rechtsvorschriften vorgesehenen Betrags ausgesetzt; erforderlichenfalls ist ein Unterschiedsbetrag in Höhe des darüberhinausgehenden Betrags der Leistungen zu gewähren. Ein derartiger Unterschiedsbetrag muss jedoch nicht für Kinder gewährt werden, die in einem anderen Mitgliedstaat wohnen, wenn der entsprechende Leistungsanspruch ausschließlich durch den Wohnort ausgelöst wird.

Gemäß § 4 FLAG 1967 haben Personen, die Anspruch auf eine gleichartige ausländische Beihilfe haben, keinen Anspruch auf Familienbeihilfe. Österreichische Staatsbürger, die gemäß Abs. 1 oder gemäß § 5 Abs. 5 vom Anspruch auf die Familienbeihilfe ausgeschlossen sind, erhalten eine Ausgleichszahlung, wenn die Höhe der gleichartigen ausländischen Beihilfe, auf die sie oder eine andere Person (§ 5 Abs. 5) Anspruch haben, geringer ist als die Familienbeihilfe, die ihnen nach diesem Bundesgesetz ansonsten zu gewähren wäre. Die Ausgleichszahlung wird in Höhe des Unterschiedsbetrages zwischen der gleichartigen ausländischen Beihilfe und der Familienbeihilfe, die nach diesem Bundesgesetz zu gewähren wäre, geleistet.

Nach § 53 Abs. 1 FLAG 1967 sind Staatsbürger von Vertragsparteien des Übereinkommens über den Europäischen Wirtschaftsraum (EWR), soweit es sich aus dem genannten Übereinkommen ergibt, in diesem Bundesgesetz österreichischen Staatsbürgern gleichgestellt. Hierbei ist der ständige Aufenthalt eines Kindes in einem Staat des Europäischen Wirtschaftsraums nach Maßgabe der gemeinschaftsrechtlichen Bestimmungen dem ständigen Aufenthalt eines Kindes in Österreich gleichzuhalten.

Gemäß § 115 BAO trifft die Partei im Abgabeverfahren (was auch die Beihilfe einschließt) eine Mitwirkungspflicht. Diese wird umso größer, je weniger Ermittlungsmöglichkeiten der Behörde offenstehen. Bei Auslandsachverhalten besteht daher eine erhöhte Mitwirkungspflicht.

Nach § 26 FLAG 1967 hat, wer Familienbeihilfe zu Unrecht bezogen hat, die entsprechenden Beträge zurückzuzahlen. Diese Verpflichtung zur Rückzahlung ist von subjektiven Momenten unabhängig. Fehlen objektiv die Voraussetzungen für den Anspruch auf Familienbeihilfe, besteht eine Verpflichtung zur Rückzahlung. Daraus folgt, dass dem Finanzamt kein Ermessen eingeräumt ist, ob ein Rückforderungsbescheid zu erlassen ist oder nicht.

Würdigung: Es liegt ein mitgliedsstaatenübergreifender Sachverhalt vor, da der Kindesvater in der Schweiz arbeitet während Sie und das Kind teilweise in Österreich gewohnt und gearbeitet haben.

Der Beschäftigungsstaat ist Österreich und ab 10.1.19 sind Sie zusätzlich in der Schweiz beschäftigt.

Aufgrund der Aktenlage ergibt sich bis 1/18 eine vorrangige Zuständigkeit von Österreich und eine nachrangige Zuständigkeit der Schweiz. Ab 2/18 gibt es eine vorrangige Zuständigkeit der Schweiz. Oktober 2017 bis Jänner 2018 wird Ihnen die volle Familienbeihilfe zuerkannt.

Bezüglich des Zeitraumes Februar 2018 bis März 2019 wird wie folgt entschieden:

Sie wurden am 5.6.2019 mittels Ergänzungsersuchen aufgefordert diverse Unterlagen nachzureichen. Von diesen abverlangten Unterlagen langte bis heute nur ein Teil ha. ein.

Es fehlt bis heute Wiegekarte, Kontoauszüge von Ihnen und Untersuchungen ab 5/18 vom Kind. Aufgrund der ha. aufliegenden Unterlagen kann daher für diesen Zeitraum kein dauerhafter Inlandsaufenthalt von Ihnen und dem Kind Martin in Österreich nachgewiesen werden.

Die Umstellung auf Ausgleichszahlung mit Abzug der Schweizer Familienleistungen für 2/19- 3/19 erfolgte daher zu Recht. Ihrer Beschwerde konnte daher nur teilweise entsprochen werden."

Im dagegen eingebrachten Vorlageantrag vom 18.3.2020 bringt die BF vor:

"1. Das Vorbringen in meiner Beschwerde vom 29. August 2019 halte ich vollinhaltlich aufrecht und erstatte jenes Vorbringen auch in gegenständlichem Vorlageantrag.

Beweis: Beschwerde vom 29.8.2019 als Beilage ./A

Bescheid der belangten Behörde vom 30.7.2019 als Beilage ./B

2. Die belangte Behörde stellte in der Beschwerdevorentscheidung vom 28.2.2020 nachstehenden Sachverhalt fest: "[…] Jene Würdigung ist nachweislich falsch. Auch weicht die belangte Behörde von dem festgestellten Sachverhalt ab und unterlässt es jene "Würdigung" zu begründen.

Beweis: Beschwerdevorentscheidung vom 28.2.2020 als Beilage ./C

2.1. Zeitraum vom 21.12.2017 - 6.11.2018

Die belangte Behörde stellte in der Beschwerdevorentscheidung fest, dass ich "in Österreich nach der Geburt des Kindes Wochengeld" bezogen habe und "eine Karenzbestätigung" vorliegt. Tatsächlich befand ich mich im Zeitraum vom 21.12.2017 - 6.11.2018 in Karenz und hielt mich mit meinem Kind in Österreich auf. Die Schlussfolgerung der belangten Behörde, wonach "ab 2/18 eine vorrangige Zuständigkeit der Schweiz" gegeben sein sollte, kann nicht gefolgt werden.

Ich befand mich sowohl im Zeitraum Oktober 2017 - Jänner 2018 für welchen Zeitraum mir die Familienbeihilfe gewährt wurde(!), als auch im Zeitraum Februar 2018 - November 2018, in Karenz, wie in meiner Beschwerde bereits ausgeführt, habe ich den Mittelpunkt meiner Lebensinteressen in Österreich. Es ist offenkundig, dass mein Anspruch auf Beziehung der Familienbeihilfe ebenso für den Zeitraum der Karenz von Februar 2018 - November 2018 besteht. Wie die belangte Behörde zu der Entscheidung gelangt, dass die Zeiträume von Oktober 2017-Jänner 2018 und von Februar 2018-November 2018 differenziert zu behandeln wären, begründet diese nicht.

Sofern die belangte Behörde vermeint, dass ich "am 5.6.2019 mittels Ergänzungsgutachten aufgefordert wurde diverse Unterlagen" nachzureichen und "von diesen abverlangten Unterlagen bis heute nur ein Teil ha. einlangte" und bis heute die "Wiegekarte, Kontoauszüge von Ihnen und Untersuchungen ab 5/18 vom Kind" fehlen würden, ist ihr zu entgegnen, dass mein ausgewiesener Vertreter bereits mit Schreiben vom 19.11.2018 den Mutter-Kind-Pass vorlegte.

Auch kann der Beschwerdevorentscheidung der belangten Behörde insofern nicht gefolgt werden, als diese mir den Anspruch auf Familienbeihilfe ab 2/18 mit der Begründung verwehrt, dass Untersuchungen des Kindes ab "5/18" fehlen würden. Über den Zeitraum von 2/18 bis 5/18 traf die belangte Behörde keine Feststellungen. Rechtsrichtig hätte die belangte Behörde feststellen müssen, dass aufgrund der vorliegenden Unterlagen der Lebensmittelpunkt meiner Interessen zweifelsfrei in Österreich liegt und die Familienbeihilfe im Zeitraum von 21.12.2017 - 6.11.2018 zu gewähren ist. Beiliegendem Mutter-Kind-Pass sind die Untersuchungen meines Kindes in Österreich bis 26. September 2018 zu entnehmen!

Mit Stillschweigen setzt sich die belangte Behörde überdies über mein Vorbringen in der Beschwerde vom 29.8.2019 hinweg, wonach ich in Österreich sowohl wohnte, als auch einer beruflichen Tätigkeit nachging. Jenes Vorbringen ließ die belangte Behörde zur Gänze unberücksichtigt. Bei rechtsrichtiger Beurteilung hätte die belangte Behörde feststellen müssen, dass mein Anspruch auf Gewährung der Familienbeihilfe jedenfalls zu Recht besteht.

Beweis: Mutter-Kind-Pass als Beilage ./D

Schreiben vom 19.11.2018 als Beilage JE PV

Weitere Beweise Vorbehalten

Ich stelle aufgrund obiger Ausführungen den ANTRAG auf Anberaumung einer mündlichen Verhandlung."

Am 16.4.2020 legte die belangte Behörde die Beschwerde mit Vorlagebericht dem BFG zur Entscheidung vor. Darin ersucht sie nach umfassender Schilderung des Sachverhaltes und rechtlicher Würdigung um teilweise Stattgabe (Rückforderung beschränkt auf die Monate Jänner 2019 bis März 2019), da die BF mit ihrem Sohn bis Ende des Jahres 2018 in Österreich wohnhaft und beschäftigt gewesen sei und sich der Lebensmittelpunkt erst mit Anfang Jänner 2019 in die Schweiz verlagert habe.

Mit Schreiben vom 7.6.22 verzichtete die BF auf die Durchführung einer mündlichen Verhandlung vor dem BFG.

Das Bundesfinanzgericht hat erwogen:

Sachverhalt

Die am ***1994*** geborene Beschwerdeführerin (BF), österreichische Staatsbürgerin, ist die Mutter des am ***2017*** geborenen ***Sohn***, ebenso österreichischer Staatsbürger. Verheiratet ist sie mit ***4*** ***10***, geb. ***1***, Schweizer Staatsbürger; dieser lebt (***2*** Zürich) und arbeitet in der Schweiz. Die BF wohnte mit ihrem Sohn im Beschwerdezeitraum von Oktober 2017 bis Dezember 2018 in Österreich (1020 Wien).

Im Zeitraum 15.4.2015 bis 29.8.2017 war sie mit 5 Stunden pro Woche im Unternehmen ***8*** beschäftigt. Handelsrechtlicher Geschäftsführer dieses Unternehmens ist der Vater der BF.

Von 30.8.2017 bis 20.12.2017 bezog die BF Wochengeld, bis zum 21.10.2018 befand sie sich in Karenz.

Von 7.11.2018 bis zum 31.3.2019 war die BF mit 20 Stunden/Woche erneut bei der ***8*** beschäftigt. Sie kündigte dieses Dienstverhältnis zum 30.3.2019 und konsumierte ab Jänner 2019 ihren noch vorhandenen Resturlaub.

Seit Jänner 2019 lebt die BF mit ihrem Sohn und Ehemann in der Schweiz und geht (gehen beide) dort einer Arbeit nach.

Die BF bezog für ihren Sohn im Zeitraum Oktober 2017 bis März 2019 Familienbeihilfe und Kinderabsetzbeträge. Die belangte Behörde forderte von der BF mit Bescheid vom 30.7.2019 die für den Zeitraum Oktober 2017 bis März 2019 bezogenen Familienbeihilfen- und Kinderabsetzbeträge unter Anführung der maßgeblichen gesetzlichen Bestimmungen (§ 2 Abs 2 und 26 Abs 1 FLAG 1967 iVm § 33 Abs 3 EStG) mit der Begründung zurück, dass kein Lebensmittelpunkt der BF in Österreich festgestellt werden konnte.

Beweiswürdigung

Die persönlichen Verhältnisse der BF und ihrem Mann sowie die Karenz- und Mutterschutzzeiten sind aktenkundig, nachgewiesen und unstrittig.

Zum festgestellten Beschäftigungsausmaß der BF in Österreich wird ausgeführt, dass dieses durch die Angaben der BF in Zusammenhalt mit dem Nachschauergebnis durch die belangte Behörde gesichert als den Tatsachen entsprechend festgestellt werden konnte. Die diesbezüglichen Zweifel der belangten Behörde konnten dadurch ausgeräumt werden und wurde diesem Umstand bereits in der BVE Rechnung getragen.

Dass die BF ab (10.) Jänner 2019 einer Beschäftigung in der Schweiz nachgeht, wurde ihren eigenen Angaben, s. Beschwerde Punkt 3.4., entnommen. Mit der in dieser Zeit parallel weiterlaufenden Anstellung in Österreich war dies nur durch Abbau des Resturlaubes vereinbar. Wenn die BF im selben Schreiben angibt, den Großteil der Zeit im Februar und März 2019 aber weiterhin in Österreich gelebt zu haben, so wird diesem Vorbringen durch das BFG kein Glauben geschenkt. Auch die Angaben im Zentralen Melderegister sind hierfür kein tauglicher Beweis, sondern stellen lediglich eine Indizwirkung dar (VwGH 22.03.2018, Ra 2016/15/0028). Die Feststellung des (Familien)Wohnsitzes ist eine Sachverhaltsfeststellung, die gemäß den allgemein gültigen Beweisregeln aufgrund der erhobenen Beweise zu treffen ist. Das Gericht geht nicht davon aus, dass die BF, noch dazu mit einem Kleinkind (zu dieser Zeit 15 Monate alt), regelmäßig (rund) 740 km (Quelle: google maps) zwischen Wien und Zürich pendelt, wofür für eine einfache Strecke eine Mindestfahrzeit von 8h anzunehmen ist. Die Vereinbarkeit dieser zwei, im gleichen Zeitraum stattfindenden, Beschäftigungen lässt sich daher einzig und allein mit dem Umstand des Verbrauches des Resturlaubes erklären und ist daher aber Jänner 2019 von einer Beschäftigung und dem damit einhergehenden, nun gemeinsamen Familienwohnsitz, in der Schweiz auszugehen.

Rechtliche Beurteilung

Zu Spruchpunkt I. (teilweise Stattgabe)

Personen, die im Bundesgebiet einen Wohnsitz oder ihren gewöhnlichen Aufenthalt haben, haben nach § 2 Abs 1 lit b FLAG 1967 Anspruch auf Familienbeihilfe.

Nach § 2 Abs 2 FLAG 1967 hat Anspruch auf Familienbeihilfe für ein im Abs 1 genanntes Kind die Person, zu deren Haushalt das Kind gehört. Eine Person, zu deren Haushalt das Kind nicht gehört, die jedoch die Unterhaltskosten für das Kind überwiegend trägt, hat dann Anspruch auf Familienbeihilfe, wenn keine andere Person nach dem ersten Satz anspruchsberechtigt ist.

§ 2a Abs 1 FLAG 1967 lautet: Gehört ein Kind zum gemeinsamen Haushalt der Eltern, so geht der Anspruch des Elternteiles, der den Haushalt überwiegend führt, dem Anspruch des anderen Elternteiles vor. Bis zum Nachweis des Gegenteils wird vermutet, daß die Mutter den Haushalt überwiegend führt.

Personen haben nach § 2 Abs 8 FLAG 1967 nur dann Anspruch auf Familienbeihilfe, wenn sie den Mittelpunkt der Lebensinteressen im Bundesgebiet haben. Eine Person hat den Mittelpunkt ihrer Lebensinteressen in dem Staat, zu dem sie die engeren persönlichen und wirtschaftlichen Beziehungen hat.

§ 4 Abs 1 FLAG 1967 bestimmt, dass Personen, die Anspruch auf eine gleichartige ausländische Beihilfe haben, keinen Anspruch auf Familienbeihilfe haben, wobei jedoch eine in den nachfolgenden Absätzen definierte Ausgleichszahlung unter den dort angeführten Bedingungen möglich wäre.

Gemäß § 5 Abs 3 FLAG 1967 besteht kein Anspruch auf Familienbeihilfe für Kinder, die sich ständig im Ausland aufhalten.

Kein Anspruch auf Familienbeihilfe besteht nach § 5 Abs 4 FLAG 1967 für Kinder, für die Anspruch auf eine gleichartige ausländische Beihilfe besteht. Die Gewährung einer Ausgleichzahlung (§ 4 Abs 2) wird dadurch nicht ausgeschlossen.

Durch die Erwerbstätigkeit der BF im Inland (und in weiterer Folge in der Schweiz) und der Erwerbstätigkeit des Kindsvaters in der Schweiz liegt ein grenzüberschreitender Sachverhalt vor und ist nicht nur innerstaatliches Recht zu beachten.

Die VERORDNUNG (EG) Nr. 883/2004 DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 29. April 2004 zur Koordinierung der Systeme der sozialen Sicherheit gilt für Staatsangehörige eines Mitgliedstaats (Art. 2). Da die BF österreichische Staatsbürgerin ist, fällt sie in den persönlichen Geltungsbereich der VO.

Im Verhältnis eines EU-Mitgliedstaates mit Staaten des EWR ist seit 1.6.2012 die VO 883/04 anzuwenden, im Verhältnis mit der Schweiz seit 1.4.2012 (s. Gebhart in Lenneis/Wanke (Hrsg), FLAG², § 4 Rz 4).

Die VO 883/2004 definiert den Wohnmitgliedstaat nicht unmittelbar. Wohnmitgliedstaat ist jener Staat, in dem sich der Wohnort einer Person befindet. "Wohnort" ist nach Art 1 Buchstabe j VO 883/2004 der Ort des gewöhnlichen Aufenthalts einer Person. Darunter ist im Sinn des nationalen Rechts nicht bloß (irgendein) Wohnsitz iSd § 26 Abs 1 BAO zu verstehen, sondern der Mittelpunkt der Lebensinteressen (§ 2 Abs 8 Satz 2 FLAG 1967) bzw. der Mittelpunkt der Lebensbeziehungen (§ 1 Abs 8 Meldegesetz) dieser Person. Der Begriff "Wohnort" hat eine eigenständige unionsrechtliche Bedeutung und ist unionsrechtlich auszulegen, wobei in Art 11 Abs 1 VO 987/2009 Kriterien hierfür genannt sind.

Der bloße Umstand, dass eine Person in einem Mitgliedstaat einen Wohnsitz hat, ohne dass sie und ihre Familienangehörigen in diesem Mitgliedstaat gewöhnlich arbeiten oder wohnen, führt nicht dazu, dass dieser Staat als der Staat angesehen wird, der für die Gewährung einer Familienleistung an diese Person zuständig ist.

Zur Feststellung des gewöhnlichen Mittelpunkts der Lebensinteressen sind insbesondere die Familiensituation des Betroffenen, die Gründe, die ihn zum Wechsel seines Aufenthaltsorts veranlasst haben, die Dauer und die Kontinuität des Wohnens, gegebenenfalls der Umstand, dass er eine feste Anstellung innehat, und seine Absicht zu berücksichtigen, wie sie sich aus einer Gesamtbetrachtung ergibt.

Für die Zwecke der Anwendung der VO 883/2004 kann eine Person nicht gleichzeitig zwei gewöhnliche Aufenthaltsorte in zwei verschiedenen Mitgliedstaaten haben (vgl. RV/7100414/2016).

Gemäß Art 1 lit a VO 883/2004 gehört zu den Beschäftigungen auch geringfügige Beschäftigungen. Erforderlich ist aber, dass eine tatsächliche und echte Tätigkeit ausgeübt wird, wobei Tätigkeiten außer Betracht bleiben, die einen so geringen Umfang haben, dass sie sich "als völlig untergeordnet und unwesentlich darstellen". Hiervon kann zB ausgegangen werden, wenn eine Beschäftigung nicht regelmäßig, sondern nur sporadisch ausgeübt wird. Bloße Gelegenheits- oder Gefälligkeitsarbeiten (dafür könnte ein persönliches Naheverhältnis zum Arbeitgeber sprechen) fallen daher nicht darunter.

Da die BF (im Zeitraum 15.4.205 bis 29.8.2017) nur 5 Std/Woche im Unternehmen ***GmbH*** (dessen Geschäftsführer ihr Vater ist) angestellt war, war strittig, ob es sich um eine Beschäftigung iSd VO 883/2004 handelt. Bei einer Beschäftigung unter der Geringfügigkeitsgrenze ist daher eine Einzelfallprüfung vorzunehmen (möglicher Beobachtungszeitraum könnte ein Kalenderjahr sein). Dazu sind die Dauer, die Nachhaltigkeit/Qualität und die Regelmäßigkeit der Tätigkeit, die Höhe des Arbeitsentgeltes, die Anzahl der wöchentlichen Arbeitszeit (Richtwert: wöchentliche Mindestarbeitszeit von 8 Stunden) und die Dauer des Arbeitsvertrages heranzuziehen.

Fallgegenständlich ist jedoch für den Streitzeitraum die österreichische gesetzliche Karenzzeit relevant, der zufolge die dem Mutterschutzgesetz nach gleichartigen anderen österreichischen Rechtsvorschriften (bis max. zum 2. Geburtstag eines Kindes) der Ausübung einer Beschäftigung gleichgestellt ist. Bis Oktober 2018 befand sich die Kindesmutter in Karenz.

Gemäß 2 Abs 8 FLAG hat die BF aber nur dann Anspruch auf Familienbeihilfe, wenn der Lebensmittelpunkt in Österreich ist.

Bis Ende September 2018 wurde von der BF dokumentiert nachgewiesen, dass der Lebensmittelpunkt in Österreich ist. Die BF ist österreichische Staatsbürgerin, ist bei einem Unternehmen in Wien beschäftigt und ihre Eltern wohnen ebenfalls in Österreich. Bis Ende September 2018 wurden nachweislich Mutter-Kind-Untersuchungen in Wien vorgenommen.

Ab Jänner 2019 ist die BF (auch) in der Schweiz erwerbstätig. Die Beschäftigung in Wien wurde mit 31.3.2019 beendet und wurde von Jänner bis März 2019 der Resturlaub der BF in Anspruch genommen. Das Gericht geht deshalb davon aus, dass sich (spätestens) Anfang Jänner 2019 der Lebensmittelpunkt in die Schweiz verlagert hat, in der auch der Kindesvater wohnt und vollbeschäftigt ist. Zudem besitzt der Kindesvater die Schweizer Staatsbürgerschaft.

Da nunmehr feststeht, dass sich die BF mit ihrem Sohn bis Ende Dezember 2018 in Österreich befand, war der Beschwerde insoweit stattzugeben, als im Zeitraum Oktober 2017 bis Dezember 2018 voller Anspruch auf (österreichische) Familienbeihilfe besteht.

Zeitraum Jänner bis März 2019

Durch die Erwerbstätigkeit der BF in der Schweiz und dem weiteren Gehaltsbezug aus der nichtselbstständigen Tätigkeit in Österreich liegt ein grenzüberschreitender Sachverhalt vor und ist nicht nur innerstaatliches Recht zu beachten.

Bei gemeinschaftsrechtlichen Sachverhalten werden die innerstaatlichen Normen durch die gemeinschaftsrechtlichen Regelungen überlagert. Die für den Bereich der Familienbeihilfe anzuwendende Wanderarbeitnehmerverordnung hat allgemeine Geltung, ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedsstaat ("Durchgriffswirkung"). Die Verordnung geht dem nationalen Recht in ihrer Anwendung vor ("Anwendungsvorrang des Gemeinschaftsrechts"). Im Beschwerdefall sind daher für den Zeitraum 1/2019-3/2019 nicht nur die innerstaatlichen Bestimmungen des FLAG 1967 zu beachten.

Vielmehr ist die BF als österreichische Staatsbürgerin von der Verordnung (EG) Nr. 883/2004 des europäischen Parlaments und des Rates vom 29.04.2004 zur Koordinierung der Systeme über soziale Sicherheit (in der Folge "VO") erfasst.

Gemäß Art 1 der VO bezeichnet für Zwecke dieser Verordnung der Ausdruck "Beschäftigung" jede Tätigkeit oder gleichgestellte Situation, die für die Zwecke der Rechtsvorschriften der sozialen Sicherheit des Mitgliedstaats, in dem die Tätigkeit ausgeübt wird oder die gleichgestellte Situation vorliegt, als solche gilt, während der Ausdruck "selbständige Erwerbstätigkeit" jede Tätigkeit oder gleichgestellte Situation, die für die Zwecke der Rechtsvorschriften der sozialen Sicherheit des Mitgliedstaats, in dem die Tätigkeit ausgeübt wird oder die gleichgestellte Situation vorliegt, als solche gilt, bezeichnet.

Familienangehöriger ist gemäß Art 1 lit i) Z 1 sub lit i) der VO jede Person, die in den Rechtsvorschriften, nach denen die Leistungen gewährt werden, als Familienangehöriger bestimmt oder anerkannt oder als Haushaltsangehöriger bezeichnet wird.

Nach Art 1 lit j der VO bezeichnet der Ausdruck "Wohnort" den Ort des gewöhnlichen Aufenthalts einer Person.

Nach Art 1 lit z der VO bezeichnet der Ausdruck "Familienleistungen" alle Sach- oder Geldleistungen zum Ausgleich von Familienlasten, mit Ausnahme von Unterhaltsvorschüssen und besonderen Geburts- und Adoptionsbeihilfen.

Die VO gilt nach ihrem Art 2 Nr 1 uA für Staatsangehörige eines Mitgliedstaats, für die die Rechtsvorschriften eines oder mehrerer Mitgliedstaaten gelten oder galten, sowie für ihre Familienangehörigen und Hinterbliebenen.

Die VO gilt nach ihrem Art 3 Abs 1 lit j auch für die Familienleistungen.

Nach Art 4 der VO haben Personen, für die diese VO gilt, die gleichen Rechte und Pflichten aufgrund der Rechtsvorschriften eines Mitgliedstaats, wie die Staatsangehörigen dieses Staats.

Sofern in der VO nichts anderes bestimmt ist, dürfen gemäß ihrem Art 7 Geldleistungen, die nach den Rechtsvorschriften eines oder mehrerer Mitgliedstaaten oder nach dieser VO zu zahlen sind, nicht aufgrund der Tatsache gekürzt, geändert, zum Ruhen gebracht, entzogen oder beschlagnahmt werden, dass der Berechtigte oder seine Familienangehörigen in einem anderen als dem Mitgliedstaat wohnt oder wohnen, in dem der zur Zahlung verpflichtete Träger seinen Sitz hat.

Nach Art 67 der VO hat eine Person auch für Familienangehörige, die in einem anderen Mitgliedstaat wohnen, Anspruch auf Familienleistungen nach den Rechtsvorschriften des zuständigen Mitgliedstaats, als ob die Familienangehörigen in diesem Mitgliedstaat wohnen würden.

Sind für denselben Zeitraum und für dieselben Familienangehörigen Leistungen nach den Rechtsvorschriften mehrerer Mitgliedstaaten zu gewähren, so gelten die in Art 68 der VO ausgeführten Prioritätsregeln.

Da die BF österreichische Staatsangehörige, somit Staatsangehörige eines Mitgliedstaats der Europäischen Union ist, gilt die VO für sie sowie für ihr Kind.

Strittig ist, ob die BF im Streitzeitraum 1/2019-3/2019 den österreichischen Rechtsvorschriften unterlag.

Art 11 der VO lautet auszugsweise:

"(1) Personen, für die diese Verordnung gilt, unterliegen den Rechtsvorschriften nur eines Mitgliedstaats. Welche Rechtsvorschriften dies sind, bestimmt sich nach diesem Titel.

(2) Für die Zwecke dieses Titels wird bei Personen, die auf Grund oder infolge ihrer Beschäftigung oder selbständigen Erwerbstätigkeit eine Geldleistung beziehen, davon ausgegangen, dass sie diese Beschäftigung oder Tätigkeit ausüben. Dies gilt nicht für Invaliditäts-, Alters- oder Hinterbliebenenrenten oder für Renten bei Arbeitsunfällen oder Berufskrankheiten oder für Geldleistungen bei Krankheit, die eine Behandlung von unbegrenzter Dauer abdecken.

(3) Vorbehaltlich der Art 12 bis 16 gilt Folgendes:

a) Eine Person, die in einem Mitgliedstaat eine Beschäftigung oder selbständige Erwerbstätigkeit ausübt, unterliegt den Rechtsvorschriften dieses Mitgliedstaats; [...]

e) Jede andere Person, die nicht unter die Buchstaben a) bis d) fällt, unterliegt unbeschadet anderslautender Bestimmungen dieser VO, nach denen ihr Leistungen auf Grund der Rechtsvorschriften eines oder mehrerer anderer Mitgliedstaaten zustehen, den Rechtsvorschriften des Wohnmitgliedstaats."

Die VO ist vom Grundsatz getragen, dass Personen, für die sie gilt, den Rechtsvorschriften nur eines Mitgliedstaats unterliegen (Art 11 Abs 1).

Es sind grundsätzlich immer nur die Rechtsvorschriften eines einzigen Mitgliedstaats anzuwenden, und zwar in der Regel jenes Staats, in dem eine (nichtselbständige oder selbständige) Tätigkeit ausgeübt wird. Das sogenannte "Beschäftigungsland" ist damit der "zuständige Staat" und die Rechtsvorschriften dieses Staats sind für die Ansprüche aller hier beschäftigten Unionsbürger anzuwenden ("Beschäftigungslandprinzip").

Durch die Verlagerung des Wohnsitzes und des (zusätzlichen) Beschäftigungsortes im Zeitraum Jänner 2019 bis März 2019 in die Schweiz, sind die Prioritätsregeln der VO anzuwenden.

Art 68 der VO normiert diesbezüglich (auszugsweise):

"Prioritätsregeln bei Zusammentreffen von Ansprüchen

(1) Sind für denselben Zeitraum und für dieselben Familienangehörigen Leistungen nach den Rechtsvorschriften mehrerer Mitgliedstaaten zu gewähren, so gelten folgende Prioritätsregeln:

a) Sind Leistungen von mehreren Mitgliedstaaten aus unterschiedlichen Gründen zu gewähren, so gilt folgende Rangfolge: an erster Stelle stehen die durch eine Beschäftigung oder eine selbstständige Erwerbstätigkeit ausgelösten Ansprüche, darauf folgen die durch den Bezug einer Rente ausgelösten Ansprüche und schließlich die durch den Wohnort ausgelösten Ansprüche.

b) Sind Leistungen von mehreren Mitgliedstaaten aus denselben Gründen zu gewähren, so richtet sich die Rangfolge nach den folgenden subsidiären Kriterien:

i) bei Ansprüchen, die durch eine Beschäftigung oder eine selbstständige Erwerbstätigkeit ausgelöst werden: der Wohnort der Kinder, unter der Voraussetzung, dass dort eine solche Tätigkeit ausgeübt wird, und subsidiär gegebenenfalls die nach den widerstreitenden Rechtsvorschriften zu gewährende höchste Leistung. Im letztgenannten Fall werden die Kosten für die Leistungen nach in der Durchführungsverordnung festgelegten Kriterien aufgeteilt;

ii) bei Ansprüchen, die durch den Bezug einer Rente ausgelöst werden: der Wohnort der Kinder, unter der Voraussetzung, dass nach diesen Rechtsvorschriften eine Rente geschuldet wird, und subsidiär gegebenenfalls die längste Dauer der nach den widerstreitenden Rechtsvorschriften zurückgelegten Versicherungs- oder Wohnzeiten;

iii) bei Ansprüchen, die durch den Wohnort ausgelöst werden: der Wohnort der Kinder.

(2) Bei Zusammentreffen von Ansprüchen werden die Familienleistungen nach den Rechtsvorschriften gewährt, die nach Absatz 1 Vorrang haben. Ansprüche auf Familienleistungen nach anderen widerstreitenden Rechtsvorschriften werden bis zur Höhe des nach den vorrangig geltenden Rechtsvorschriften vorgesehenen Betrags ausgesetzt; erforderlichenfalls ist ein Unterschiedsbetrag in Höhe des darüber hinausgehenden Betrags der Leistungen zu gewähren. Ein derartiger Unterschiedsbetrag muss jedoch nicht für Kinder gewährt werden, die in einem anderen Mitgliedstaat wohnen, wenn der entsprechende Leistungsanspruch ausschließlich durch den Wohnort ausgelöst wird.

Demnach besteht für 01/2019 bis 03/2019 ein primärer Anspruch auf Familienleistungen in der Schweiz.

Wie die Ermittlungen durch die belangte Behörde ergaben, stehen dem Kindsvater in diesem Zeitraum CHF 200,- (umgerechnet EUR ca. 192,-) an Familienbeihilfe zu. Nachdem die österreichische Familienbeihilfe EUR 114,- pro Monat beträgt, beläuft sich die Ausgleichszahlung auf EUR 0,- und war in diesem Zeitraum die gesamte Familienbeihilfe samt Absetzbeträge zurückzufordern.

Zuständigkeitsänderung

Durch den Beschluss des Geschäftsverteilungsausschusses vom 30.7.2020 wurde der gegenständliche Fall der unbesetzten Gerichtsabteilung 1064 abgenommen und zum Stichtag 1.10.2020 der Gerichtsabteilung 1078 neu zugeteilt.

Finanzamt Österreich

§ 323b Abs. 1 bis 3 BAO lautet i. d. F. BGBl. I Nr. 99/2020 (2. FORG)

§ 323b. (1) Das Finanzamt Österreich und das Finanzamt für Großbetriebe treten für ihren jeweiligen Zuständigkeitsbereich am 1. Jänner 2021 an die Stelle des jeweils am 31. Dezember 2020 zuständig gewesenen Finanzamtes. Das Zollamt Österreich tritt am 1. Jänner 2021 an die Stelle der am 31. Dezember 2020 zuständig gewesenen Zollämter.

(2) Die am 31. Dezember 2020 bei einem Finanzamt oder Zollamt anhängigen Verfahren werden von der jeweils am 1. Jänner 2021 zuständigen Abgabenbehörde in dem zu diesem Zeitpunkt befindlichen Verfahrensstand fortgeführt.

(3) Eine vor dem 1. Jänner 2021 von der zuständigen Abgabenbehörde des Bundes genehmigte Erledigung, die erst nach dem 31. Dezember 2020 wirksam wird, gilt als Erledigung der im Zeitpunkt des Wirksamwerdens für die jeweilige Angelegenheit zuständigen Abgabenbehörde.

Die gegenständliche Entscheidung ergeht daher an das Finanzamt Österreich.

Zu Spruchpunkt II. (Revision)

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Diese Voraussetzungen sind im Beschwerdefall nicht erfüllt, weil im Rahmen der Entscheidung keine über den Einzelfall hinausgehende Rechtsfrage im Sinne des Art. 133 Abs 4 B-VG thematisiert und nicht von der zitierten Rechtsprechung des VwGH abgewichen wurde. Zudem war primär eine Tatsachenfrage und nicht eine grundsätzliche Rechtsfrage zu klären. Die aus dem festgestellten Sachverhalt abgeleiteten Rechtsfolgen ergeben sich unmittelbar aus dem Gesetz bzw. durch die Anwendung der VO EG 883/2004 und der DVO EG Nr 987/2009, sodass die ordentliche Revision nicht zuzulassen war.

Wien, am 14. Juni 2022

Zusatzinformationen | |

|---|---|

Materie: | Steuer, FLAG |

betroffene Normen: | § 4 Abs. 1 FLAG 1967, Familienlastenausgleichsgesetz 1967, BGBl. Nr. 376/1967 |

Verweise: | |