Bewertung eines Fischereirechtes (Teichwirtschaft)

European Case Law Identifier: ECLI:AT:BFG:2022:RV.7100845.2019

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch die Richterin***Ri*** in der Beschwerdesache ***Bf1***, ***Bf1-Adr***, über die Beschwerde vom 14. November 2017 gegen den Einheitswertbescheid zum 01.01.2017, Wert- und Zurechnungsfortschreibung gemäß § 21 Abs. 1 Z 1 und Abs. 4 BewG 1955, des ***FA*** vom 31. Oktober 2017, EW-AZ ***21***, zu Recht erkannt:

- 1. Die Beschwerde wird gemäß § 279 BAO als unbegründet abgewiesen.

- 2. Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

Sachverhalt und Verfahrensgang

Das Finanzamt ***1*** hat gegenständliche Beschwerde mit folgender Sachverhaltsdarstellung an das BFG zur Entscheidung vorgelegt:

"Der Abgabepflichtige besitzt mehrerer Grundstücke auf denen Landschaftteiche angelegt sind. Diese Teiche sind Grundwasserteiche, ohne Zu- und Abfluss.

Im Rahmen einer Fortschreibung begehrt der Abgabepflichtige, dass die Bewertung mit 0 Euro/Hektar erfolgen möge, da der Ertragswert sehr gering sei, die Teiche nicht entleert werden können und auch kein regelmäßiger Fischbesatz stattfinden würde.

Im Bescheid gem. § 21 Abs. 1 BewG wurde diesem Antrag nicht entsprochen.

In der Bescheidbeschwerde führte der Abgabepflichtige aus, dass die Teiche keinen Ertrag erwirtschaften würden und er die Bewertung mit 0 Euro begehren würde. Ergänzend wurde angegeben, dass keine klassische Angelfischerei vorliegen würde und diese Teiche auch nicht verpachtet seien. Im Beschwerdebegehrten wurde ausgeführt, die Fläche als Vegetationsfläche mit einem pauschalen Betrag von 20 Euro/Hektar zu bewerten."

Das Finanzamt hat in seiner Stellungnahme auf die ausführliche Begründung der Beschwerdevorentscheidung verwiesen.

Mit Schreiben vom 8. August 2017 hat der Bf. einen Antrag auf Änderung der Bewertungsart "(Artfortschreibung) in Wertfortschreibung" gestellt. Er führte darin aus, auf den Parzellen ***3*** und auf den Parzellen Nr. ***2*** seien Landschaftsteiche entstanden.

Landschaftsteich 1 mit den Parz. Nr. ***3*** sei ein Grundwasserteich ohne Zu- und Ablauf, daher nicht ablassbar, mit einer Wasserfläche von 7800m2. Landschaftsteich 2 mit den Parz. Nr. ***4*** sei ein Grundwasserteich ohne Zu- und Ablauf, daher nicht ablassbar, mit einer Wasserfläche von 5800m2. Laut Auskunft am Finanzamt ***5*** würden Landschaftsteiche mit 0 Euro pro Hektar Einheitswert eingestuft. Es sei ein einmaliger Fischbesatz mit 50 kg pro Hektar Wasserfläche ohne jede Zufütterung erlaubt sowie eine Bestandsregulierung.

Laut der Landwirtschaftskammer ***6*** zur Bewertung dieser Landschaftsteiche sei festgestellt worden, dass Intensitätsfaktor 1 vorliege, d.h. Landschaftsteiche mit Angelfischerei lediglich zur Bestandsregulierung in der betriebsüblichen Umtriebszeit ohne Mehrerlös oder bei ausschließlich sehr stark eingeschränkter fischereilicher Nutzung (einmaliger Besatz, keine Fütterung erlaubt).

Dies bedeute, dass eine Pauschalbewertung von 20 Euro pro Hektar, also bei einer Gesamtfläche von 2,5068 ha (beide Landschaftsteiche) ein Gesamtbetrag von etwa 50 Euro Einheitsweit vorzuschlagen wäre.

Die Nutzung der Anlage werde entsprechend dem geplanten Zweck nur als ökologische Ausgleichsfläche gestattet. Wirtschaftsorientierte Nutzungsinteressen (Materialentnahme, Beregnung und ähnliches) sowie freizeitorientierte Nutzungsinteressen (Baden od. Wassersport) seien mit einer ungestörten Entwicklung des Feuchtbiotops nicht vereinbar und daher untersagt.

Der Bf. weist darauf hin, dass seine Landschaftsteiche mit geringfügiger fischereilicher Nutzung in die Land- und Forstwirtschaft fielen und somit der Einheitswert nicht nach dem Verkehrswert zu berechnen sei.

In der Folge erlies das Finanzamt den spruchgegenständlichen Feststellungsbescheid vom 31. Oktober 2017, "Einheitswertbescheid zum 01.01.2017 Wert- und Zurechnungsfortschreibung gemäß § 21 Abs. 1 Z 1 und Abs. 4 BewG 1955", mit welchem auf Grund des § 21 BewG 1955 in Verbindung mit §§ 186 und 193 der Bundesabgabenordnung (BAO) der Einheitswert für den Grundbesitz in ***7*** mit 7.800 Euro festgestellt wurde. Die Zurechnung des Einheitswertes erfolgte zu 7/8 an ***8*** und zu 1/8 an ***9***. Davon entfallen auf landwirtschaftlich genutzte Flächen 5,2814 ha und auf Teichwirtschaft 2,5068 ha.

In der Begründung wurde die Berechnung dargestellt wie folgt:

[...]

Dagegen wurde mit Schreiben vom 13.11.2017 Beschwerde eingebracht.

Der Bf. führt folgendes aus:

"1. Nutzungsart Teichwirtschaft

Für die Einheitswert Berechnung der im Bescheid angeführten Grundstücke in ***10*** wurde vom Finanzamt eine Nutzung als Teichwirtschaft festgestellt. Dies stimmt aus fachlicher Sicht jedoch nicht mit den tatsächlichen Verhältnissen überein, da es sich auf den angeführten Grundstücken (außer dem Grundstück: ***11***) um sogenannte Landschaftsteiche mit geringfügiger Fischteichnutzung handelt. Diese können weder entleert, sprich abgelassen werden, noch findet ein regelmäßiger Fischbesatz statt. Dazu gibt es auch strenge fischereiwirtschaftliche Auflagen gemäß wasserrechtlicher Bewilligung der Abteilung Wasserrecht und Schifffahrt ***12*** mit dem ***13***. Zudem sei nochmals auf das Schreiben vom Beschwerdeführer an das Finanzamt vom 08.08.2017 verwiesen, wo eine umfangreiche Beschreibung der Nutzungsart erfolgt ist.

Ich stelle daher den

Antrag

den Einheitswertbescheid zum 1. Jänner 2017 dahingehend abzuändern, dass

die im Bescheid ausgewiesene Fläche von 2,5068 ha mit der vom Finanzamt festgestellten Nutzungsart Teichwirtschaft abgeändert wird, da es sich im vorliegenden Fall nicht um eine Teichwirtschaft, also die vorwiegende Erzeugung von Karpfen mit den üblichen Nebenfischen, laut § 2 (1) gemäß BMF-010202/0108-VI/3/2014 - verlautbart im "Amtsblatt zur Wiener Zeitung" am 04.März 2014 - handelt und auch keine klassische Nutzungsart von Angelfischerei in Teichen im Sinne des § 7 (1) dieser Kundmachung vorliegt, da weder Angelscheine ausgegeben werden, noch eine Verpachtung an Angelfischereivereine oder -verbände stattfindet. Es wird daher um Bewertung gemäß § 8 der oben angeführten Kundmachung, als Vegetationsfläche mit geringer Ertragsfähigkeit, ähnlich Verlandungszonen von Teichanlagen mit einer pauschalen Bewertung von 20 Euro je Hektar, gebeten.

Beilagen: Wasserrechtliche Bewilligung, ***14***, Schreiben vom 08.08,2017, Antrag auf Änderung der Bewertungsart"

Mit Beschwerdevorentscheidung vom 02.11.2018 hat das Finanzamt die Beschwerde nach durchgeführten Ermittlungen mit folgender umfangreicher Begründung abgewiesen:

"Die Erledigung weicht von Ihrem Begehren aus folgenden Gründen ab:

Gemäß § 30 Abs. 1 Z 2 BewG sind auch landwirtschaftliche Flächen, deren Bewirtschaftung auf Grund naturschutzbehördlicher Auflagen eingeschränkt ist, dem landwirtschaftlichen Vermögen zuzurechnen. Gemäß § 50 Abs. 3 gilt dies auch für Gewässer, deren Bewirtschaftung auf Grund naturschutzbehördlicher Auflagen eingeschränkt ist.

Der Ertragswert der extensiven Teichwirtschaft (Intensitätsstufe I) wurde gemäß der Kundmachung des (Anm.: es fehlt: Bundesministeriums für Finanzen über die Bewertung des der Fischzucht und der Teichwirtschaft gewidmeten Vermögens sowie der Fischereirechte (GZ: BMF-010202/0108-VI/3/2014) ermittelt.

Gemäß des § 1 Abs. 1 der oben angeführten Kundmachung sind das der Fischzucht und der Teichwirtschaft gewidmete Vermögen, die Fischereirechte und das übrige der Fischerei gewidmete Vermögen Bestandteile des übrigen land- und forstwirtschaftlichen Vermögens im Sinne des § 50 BewG.

In der Beschwerde wird auf das Schreiben (Anmerkung: Antrag auf Änderung der Bewertungsart) vom 8.8.2017 hinsichtlich der umfangreichen Beschreibung über die Nutzungsart verwiesen. In oben angeführtem Schreiben wird angeführt, dass laut

Landwirtschaftskammer ***15*** festgestellt wurde, dass hinsichtlich der Bewirtschaftung "Intensitätsfaktor 1" vorliegt. Diesbezüglich wird erläuternd angeführt, dass es sich dabei um einen Landschaftsteich mit Angelfischerei handelt. Die Angelfischerei darf lediglich zur Bestandsregulierung in der betriebsüblichen Umtriebszeit ohne Mehrerlös oder bei ausschließlich sehr stark eingeschränkter fischereilicher Nutzung (einmaliger Besatz, keine Fütterung erlaubt) durchgeführt werden. Dies entspricht grundsätzlich dem § 7 Abs. 2 Z 1 der oben angeführten Kundmachung. Gemäß § 7 Abs. 2 der oben angeführten Kundmachung sind angelfischereilich genutzte Teichanlagen mit Ausgangsertragswerten je Hektar Betriebsfläche laut § 2 in der entsprechenden Klimastufe wie Teichwirtschaften zu bewerten.

Gemäß § 2 Abs. 2 setzen sich die Betriebflächen wie folgt zusammen:

- 1. Teichflächen; 2. Teichdämmen; 3. Röhricht- und Schilfflächen; 4. Betriebsgebäude und Manipulatiohsflächen, die zur Teichwirtschaft gehören. Gemäß § 2 Abs. 3 ist als Teichfläche die aufgrund der verfügbaren Wassermenge nachhaltig bewirtschaftsbare Wasserfläche anzusehen.

Die Intensitätsstufe richtet sich nach der im § 4 angeführten Definition. Die extensive Bewirtschaftung (Intensitätsstufe I) wird im § 4 Abs. 4 Z 1 ausgeführt. Demnach ist extensive Bewirtschaftung: Naturteiche, in denen der Massenzuwachs der Fischer ausschließlich über die Produktivität des Teichbodens gesteuert wird (Naturzuwachs).

Dem der Beschwerde beigelegten Bescheid vom 11.12.2000 ausgestellt vom ***16*** zu Zahl ***17*** über die wasserrechtliche Bewilligung werden beide Teiche (Teich 1 auf Grundstücken mit der ***18***) bis zum Grundwasserbereich ausgehoben. Die Speisung des Teichs 1 erfolgt über Grundwasser und Drainagewasser, Teich 2a nur über Grundwasser ohne Drainagewasser. Auf Seite 4 des oben angeführten Bescheides wird darüber abgesprochen, dass eine geringfügige fischereiliche Nutzung in Form privater (also weder gewerbs- noch vereinsmäßig betriebener) Sportfischerei mit einem einmaligen Initialbesatz von maximal 50kg/ha (Friedfischen +Raubfischen) ohne jede Zufütterung beabsichtigt ist. Dies entspricht einer extensiven Bewirtschaftung gemäß § 4 Abs. 4 Z 1 der Kundmachung des Bundesministers für Finanzen über die Bewertung des der Fischzucht und der Teichwirtschaft gewidmeten Vermögens sowie der Fischereirechte.

In der Beschwerde wird beantragt, eine Bewertung gemäß § 8 der oben angeführten Kundmachung als "Vegetationsfläche mit geringer Ertragsfähigkeit, ähnlich Verlandungszonen von Teichanlagen mit einer pauschalen Bewertung von 20 Euro je Hektar" durchzuführen. § 8 lautet wie folgt:

Verlandungszonen von Teichanlagen, die wegen Wassermangel nachhaltig nicht mehr zur Fischproduktion genutzt werden können, und die auch im Sinne des § 1 BoSchätzG (Anmerkung: Bodenschätzungsgesetz 1970) landwirtschaftlich nicht nutzbar sind, sind pauschal mit 20 Euro je Hektar (als Vegetationsflächen mit geringer Ertragsfähigkeit) zu bewerten. Daraus ergibt, dass grundsätzlich nur Verlandungszonen mit diesem Pauschalbetrag bewertet werden. Der § 1 BoSchätzG enthält lediglich die Aussagen, dass und wie eine Bodenschätzung durchzuführen ist. Auf Grund der Bodenschätzung ergeben sich die "Vegetationsflächen mit geringer Ertragsfähigkeit". Da beides auf die Teiche nicht zutrifft, kann § 8 der oben angeführten Kundmachung nicht angewendet werden.

Als Landschaftsteiche sind solche Teiche zu verstehen, die nicht dauernd übers gesamte Jahr, sondern meist nur für einige Wochen im Frühjahr, nach Starkregenereignissen oder Überschwemmungen mit Wasser gefüllt sind oder auch um solche, die aufgrund der geringen Wassertiefe, mit Schilf, Röhricht oder Binsen so verwachsen sind, dass keine freie Wasserfläche vorliegt. Grundsätzlich handelt es sich dabei um Ökosysteme (natürlich oder künstlich) in denen von Natur aus keine nachhaltige Fischpopulation, wie im Wasserökosystemen, die über eine dauernde Wasserversorgung bzw. Wasserbespannung verfügen, bestehen kann.

Werden solche Teichanlagen künstlich angelegt z.B. als ökologische Ausgleichsflächen, so werden dazu Servitute im Grundbuch eingetragen. Bei den im Beschwerdeverfahren gegenständlichen Teichanlagen handelt es sich um dauernd bespannte Wasserflächen. Es sind auch keine Servitute im Grundbuch eingetragen. Die Einschränkung des Besatzes ist daher eher als ein Hinweis zu interpretieren, dass die Teiche für einen Fischbesatz und eine fischereiliche Bewirtschaftung geeignet sind.

Aus oben angeführten Gründen war Ihrer Beschwerde der Erfolg zu versagen."

Im dagegen eingebrachten Vorlageantrag wendet der Bf. ein, in der Beschwerdevorentscheidung werde angeführt, dass es sich um Angelfischerei handle. Dies treffe nicht zu. Wie in § 25 BMF-010202/0108-VI/3/2014 beschrieben, setze Angelfischerei einen entsprechenden Fischbestand voraus, der nur durch regelmäßige Besatzmaßnahmen aufrechterhalten werden könne. Dies sei laut wasserrechtlicher Bewilligung der ***19*** vom 11. Dezember 2000, Seite 6, Punkt 23 verboten. Lediglich ein einmaliger Besatz sei gestattet. Bei angelfischereilich genutzten Teichanlagen mit dem Intensitätsfaktor 1 werde jedoch bei sehr stark eingeschränkter fischereilicher Nutzung ein minimaler Besatz angeführt. Dies widerspreche nicht einer regelmäßigen Besatzmaßnahme. Die Teiche seien als Landschaftsteiche geplant und wasserrechtlich bewilligt. Gemäß der Auflage unter Punkt 21 sei die Nutzung der Anlage entsprechend dem geplanten Zweck nur als ökologische Ausgleichsfläche gestattet.

Im Übrigen verweist der Bf. auf die Ausführungen in der Beschwerde.

Beweiserhebung

Beweis wurde Erhoben durch Einsichtnahme in die vom Finanzamt elektronisch vorgelegten Aktenteile.

Rechtslage

§ 21 Abs. 1 Z 1 BewG

Der Einheitswert wird neu festgestellt,

1. wenn der gemäß § 25 abgerundete Wert, der sich für den Beginn eines Kalenderjahres ergibt,

a) bei wirtschaftlichen Einheiten des land- und forstwirtschaftlichen Vermögens entweder um mehr als ein Zwanzigstel, mindestens aber um 300 Euro, oder um mehr als 1.000 Euro,

b) bei den übrigen wirtschaftlichen Einheiten und Untereinheiten des Grundbesitzes um mehr als ein Zehntel, mindestens aber um 400 Euro oder um mehr als 7.300 Euro von dem zum letzten Feststellungszeitpunkt festgestellten Einheitswert abweicht (Wertfortschreibung) oder

c) wenn die Art des Bewertungsgegenstandes von der zuletzt im Einheitswert festgestellten Art abweicht (Artfortschreibung). Der Wechsel von einer Unterart in eine andere Unterart des land- und forstwirtschaftlichen Vermögens führt nur dann zu einer Fortschreibung, wenn die Wertgrenzen der Z 1 lit. a überschritten werden.

§ 30. Begriff des landwirtschaftlichen Vermögens

(1) 1. Zum landwirtschaftlichen Vermögen gehören alle Teile (insbesondere Grund und Boden, Gebäude, stehende und umlaufende Betriebsmittel, Nebenbetriebe und Sonder- und Obstkulturen) einer wirtschaftlichen Einheit, die dauernd einem landwirtschaftlichen Hauptzweck dient (landwirtschaftlicher Betrieb).

2. Z 1 gilt auch für landwirtschaftliche Flächen, deren Bewirtschaftung auf Grund naturschutzbehördlicher Auflagen eingeschränkt ist.

§ 50 BewG:

1) Zum übrigen land- und forstwirtschaftlichen Vermögen gehören insbesondere:

1. das der Fischzucht und Teichwirtschaft gewidmete Vermögen:

2. das Fischereirecht und das übrige der Fischerei gewidmete Vermögen;

3. das der Bienenzucht gewidmete Vermögen (Imkerei).

2) Auf das übrige land- und forstwirtschaftliche Vermögen sind § 30 Abs. 2, 8 bis 12 und § 23 Abs. 1, 2 und 4 entsprechend anzuwenden. Das Wohngebäude des Betriebsinhabers oder der seiner Wohnung dienende Gebäudeteil gehört abweichend vom § 2 Abs. 4 nicht zum übrigen land- und forstwirtschaftlichen Vermögen. Der Bundesminister für Finanzen kann im Bedarfsfall nach Beratung im Bewertungsbeirat mit Verordnung Bewertungsansätze für bestimmte Teile des übrigen land- und forstwirtschaftlichen Vermögens festlegen (§ 44).

(3) Abs. 1 gilt auch für Flächen (zB auch Gewässer), deren Bewirtschaftung auf Grund naturschutzbehördlicher Auflagen eingeschränkt ist.

Kundmachung des Bundesministers für Finanzen über die Bewertung des der Fischzucht und der Teichwirtschaft gewidmeten Vermögens sowie der Fischereirechte, GZ: BMF-010202/0108-VI/3/2014, verlautbart im "Amtsblatt zur Wiener Zeitung" am 4. März 2014, in der Fassung der Kundmachung vom 30. Dezember 2014 (VO).

Erwägungen

Vorweg wird auf die Beschwerdevorentscheidung verwiesen, welcher Argumentation sich das BFG anschließt. Ergänzend wird ausgeführt:

Gemäß § 29 BewG gehören zum Land- und Fortstwirtschaftlichen Vermögen das Landwirtschaftliche Vermögen, das forstwirtschaftliche Vermögen, das Weinbauvermögen, das gärtnerische Vermögen und das übrige Land- und Fortstwirtschaftliche Vermögen.

Gemäß § 50 Abs. 1 BewG gehören zum übrigen LuF Vermögen das der Fischzucht und der Teichwirtschaft gewidmete Vermögen, das Fischereirecht und das übrige der Fischerei gewidmete Vermögen, das der Bienenzucht gewidmete Vermögen.

Die Aufzählung der übrigen LuF Vermögensarten ist eine nur beispielsweise. Für das übrige LuF Vermögen gilt als Bewertungsmaßstab der Ertragswert gemäß § 23 BewG. Auch hier ist daher vom erzielbaren und nicht vom tatsächlich erzielten Reinertrag auszugehen. Beim übrigen LuF Vermögen herrscht die Einzelertragsbewertung vor. Das Fischereirecht und das übrige der Fischerei gewidmete Vermögen (§ 50 Abs. 1 Z 2 BewG) sind mit dem Einzelertragswert zu bewerten (VwGH 27.9.1977, 0825/76).

Zur Sicherung der Gleichmäßigkeit der Bewertung im gesamten Bundesgebiet hat der Bundesminister für Finanzen für die Hauptfeststellung zum 1. Jänner 2014 von der Verordnungsermächtigung gemäß § 50 Abs. 2 letzter Satz BewG 1955 Gebrauch gemacht und Bewertungssätze für bestimmte Teile des übrigen LuF Vermögens geregelt.

In diesen Kundmachungen wurden u.a. die Teichwirtschaft, die Angelfischerei in Teichen, das Fischereirecht an fließenden Gewässern sowie das Fischereirecht an stehenden Gewässern geregelt (Twaroch/Wittmann/Frühwald, Kommentar zum Bewertungsgesetz, § 50, Rz 1ff).

Flächen (Gewässer) mit naturschutzbehördlichen Nutzungseinschränkungen (bzw. mit Bewirtschaftungseinschränkungen) sind gemäß § 50 Abs. 3 BewG ebenfalls in das übrige LuF Vermögen einzubeziehen, sofern dies Flächen zu einer wirtschaftlichen Einheit des LuF Vermögens zählen.

BMF-010202/0108-VI/3/2014 bestimmt:

Allgemeines

§ 1. (1) Das der Fischzucht und der Teichwirtschaft gewidmete Vermögen, die Fischereirechte und das übrige der Fischerei gewidmete Vermögen sind Bestandteile des übrigen land- und forstwirtschaftlichen Vermögens im Sinne des § 50 BewG 1955.

(2) Die Festlegung eines pauschalen Ertragswertes schließt nicht aus, dass es dem betreffenden Betriebsinhaber freisteht, eine Bewertung auf Grund eines von ihm nachgewiesenen objektiv erzielbaren Ertragswerts zu beantragen.

Bewertung von Teichwirtschaften

§ 4. (1) Grundsätzlich werden Wirtschaftsverhältnisse, die der Intensitätsstufe I entsprechen, der Bewertung unterstellt und durchschnittliche Ertragsverhältnisse angenommen. Im Ausgangsertragswert sind Verluste durch Fischräuber oder Krankheiten im Rahmen der Kalkulationsmodelle in Höhe von 30% berücksichtigt.

(2) Die klimatischen Verhältnisse sind gemäß den Bundesmusterstücken der Bodenschätzung unterstellten Klimaverhältnissen zu berücksichtigen.

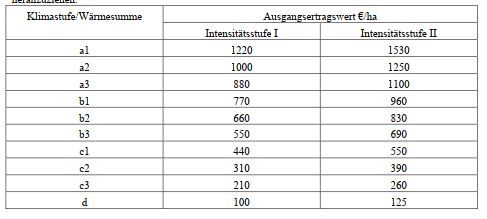

(3) Die Ausgangsertragswerte je Hektar für die Intensitätsstufe I (extensive Bewirtschaftung) sind der Tabelle zu entnehmen. Für Teichanlagen der Intensitätsstufe II (intensive Fischhaltung) sind diese Ertragswerte um 25% zu erhöhen.

(4) Definition der Intensitätsstufen:

1. Intensitätsstufe I (extensive Bewirtschaftung): Naturteiche, in denen der Massenzuwachs der Fische ausschließlich über die Produktivität des Teichbodens gesteuert wird (Naturzuwachs), können 50 bis 400 Kilogramm Fisch pro Hektar Teichfläche und Jahr hervorbringen. Darüber hinaus gehende Fischerträge sind nur durch Einsatz von Beifutter erreichbar. Der kurzfristige Einsatz von Belüftern, sofern dieser nur der Überwindung von zeitlich begrenzten kritischen Situationen in der Sauerstoffversorgung dient (beispielsweise Sauerstoffmangelsituationen) und gelegentliche Sportangelfischerei durch den Eigentümer und dessen Angehörige führen noch nicht zur Einstufung in Intensitätsstufe II. …

(5) Bei Vorliegen von Angelfischerei sind ebenfalls die angeführten Ausgangsertragswerte heranzuziehen.

Ertragswertberechnung für Teichwirtschaften

§ 6. Nach Abrechnung gemäß § 5 und Abzug der Verlandungszonenflächen ist der resultierende Ertragswert mit der verbleibenden Betriebsfläche der Teichwirtschaft in Hektar zu multiplizieren, das Produkt ergibt den Ertragswert für die Teichwirtschaft ohne Verlandungszonen.

Angelfischerei in Teichen

§ 7. (1) Kennzeichnend für die Bewirtschaftung der unter Angelfischerei fallenden Teiche ist 1. die Ausgabe von Angelscheinen oder vergleichbare Regelungen, beispielsweise Erlaubnis für Hotelgäste ohne Ausgabe einer Lizenz in einem Teich angeln dürfen, oder

2. die Verpachtung an Fischereivereine oder -verbände.

Werden Teiche überwiegend mit verkaufsfertigen Fischen besetzt, sind die Teichflächen im Grundvermögen zu bewerten.

(2) Angelfischereilich genutzte Teichanlagen sind mit Ausgangsertragswerten je Hektar Betriebsfläche laut § 2 in der entsprechenden Klimastufe wie Teichwirtschaften zu bewerten (siehe §§ 4 und 7). Der so ermittelte Ertragswert ist mit folgenden Intensitätsfaktoren zu multiplizieren:

1. Mit dem Intensitätsfaktor 1, bei Teichwirtschaften mit Angelfischerei lediglich als Abfischungsmaßnahme in der betriebsüblichen Umtriebszeit und für Teiche ohne Mehrerlös oder bei ausschließlicher Angelfischerei mit sehr stark eingeschränkter fischereilicher Nutzung (minimaler Besatz, keine Fütterung erlaubt) oder geringer Lizenzausgabe.

Mindestbewertung der Verlandungszonen

§ 8. Verlandungszonen von Teichanlagen, die wegen Wassermangel nachhaltig nicht mehr zur Fischproduktion genutzt werden können, und die auch im Sinne des § 1 BoSchätzG landwirtschaftlich nicht nutzbar sind, sind pauschal mit 20 Euro je Hektar (als Vegetationsflächen mit geringer Ertragsfähigkeit) zu bewerten.

Wie in der Beschwerdevorentscheidung ausgeführt wird, treffen die Voraussetzungen des § 8 der VO auf gegenständlichen Fall nicht zu. Bei den gegenständlichen Teichanlagen im Beschwerdeverfahren handelt es sich um dauernd bespannte Wasserflächen. Die Einschränkung des Besatzes ist ein Indiz dafür, dass die Teiche für einen Fischbesatz und eine fischereiliche Bewirtschaftung geeignet sind. Es gibt laut Bescheid auch keine Einschränkungen betreffend einer Verpachtung oder der Anzahl von Angellizenzen.

Der Bf. bringt vor, laut der ***20*** zur Bewertung dieser Landschaftsteiche sei festgestellt worden, dass Intensitätsfaktor 1 vorliege, d.h. Landschaftsteiche mit Angelfischerei lediglich zur Bestandsregulierung in der betriebsüblichen Umtriebszeit ohne Mehrerlös oder bei ausschließlich sehr stark eingeschränkter fischereilicher Nutzung (einmaliger Besatz, keine Fütterung erlaubt). Daraus ergibt sich in Anwendung der vorliegenden Klimastufe a2 der angesetzte Wert von 1000€/ha (s.o).

Das Finanzamt hat im Zusammenhalt mit der amtlichen Bodenschätzung folgerichtig eine Einschätzung - entsprechend der wasserrechtlichen Errichtungsbewilligung als Landschaftsteiche mit geringfügiger Fischteichnutzung - nach § 7 Abs. 2 Z 1 der VO vorgenommen und gemäß § 4 Abs. 5 der VO Intensitätsstufe 1 mit dem Ausgangsertragswert von 1000 €/ha angewendet. Ein davon abweichender, objektiv erzielbaren Ertragswert wurde nicht nachgewiesen. Der Bf. bringt lediglich vor, der Ertragswert sei "sehr gering".

Die Beschwerde war aus den vorgenannten Gründen als unbegründet abzuweisen.

V. Zu Spruchpunkt II. (Revision)

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Die entscheidungswesentlichen Fragen lagen im Bereich der Beweiswürdigung und Sachverhaltsfeststellung. Das Erkenntnis hing nicht von der Lösung einer Rechtsfrage, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Wien, am 27. Jänner 2022

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 21 BewG 1955, Bewertungsgesetz 1955, BGBl. Nr. 148/1955 |

Verweise: | VwGH 27.09.1977, 0825/76 |