Höhe der außergewöhnlichen Belastung im Fall von Begräbniskosten bei überschuldetem Nachlass

European Case Law Identifier: ECLI:AT:BFG:2021:RV.7100484.2013

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch die Richterin Dr. Monika Kofler in der Beschwerdesache

***Bf1***, ***Bf1-Adr***, über die Beschwerde vom 19. November 2012 gegen den Bescheid des FA Wien 1/23 vom 8. November 2012 betreffend Einkommensteuer (Arbeitnehmerveranlagung) für das Jahr 2011, Steuernummer ***BF1StNr1*** zu Recht erkannt:

Die Beschwerde wird gemäß § 279 BAO als unbegründet abgewiesen.

Eine außergewöhnliche Belastung wird in Höhe von 4.657,64 Euro berücksichtigt. Von dieser wird ein Selbstbehalt in derselben Höhe abgezogen. Im Übrigen bleibt der angefochtene Bescheid unverändert.

Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

Verfahrensgang

***Bf1***, in der Folge mit Bf. bezeichnet, machte in der Erklärung betreffend Einkommensteuer für das Jahr 2011 (Arbeitnehmerveranlagung) u.a. Kosten einer außergewöhnlichen Belastung für Krankheitskosten in Höhe von 1.022,40 Euro sowie für Begräbniskosten in Höhe von 9.985,00 Euro geltend.

Das Finanzamt forderte den Bf. mit Vorhalt vom 21.9.2012, Frist 29.10.2012, auf, alle beantragten Werbungskosten belegmäßig nachzuweisen und den beruflichen Zusammenhang zu erläutern. Hinsichtlich der Begräbniskosten forderte das Finanzamt den Bf. auf, die entsprechenden Belege beizubringen. Die Verlassenschaftsabhandlung und die Einantwortungsurkunde seien anzuschließen.

Der Bf. legte verschiedene Unterlagen vor.

Mit Bescheid vom 8.11.2012 setzte das Finanzamt die Einkommensteuer des Bf. für das Jahr 2011 in Höhe von 13.319,29 Euro fest. Nach Anrechnung der Lohnsteuer und gesetzmäßiger Rundung errechnete sich eine Gutschrift aus der Arbeitnehmerveranlagung in Höhe von 1.329,00 Euro. Dabei wurden außergewöhnliche Belastungen in Höhe von 3.739,93 Euro berücksichtigt, die sich jedoch aufgrund des Selbstbehaltes in derselben Höhe nicht auf die festgesetzte Einkommensteuer auswirkten.

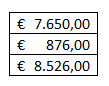

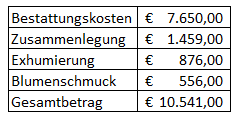

Gegen diesen Bescheid erhob der Bf. fristgerecht Berufung, welche nunmehr als Beschwerde gilt, und begehrte die Festsetzung der Einkommensteuer unter Berücksichtigung der Begräbniskosten von ursprünglich 10.541,00 Euro, nach Abzug der um die Kosten des Gerichtskommissärs gekürzten Nachlassaktiva in Höhe eines verbleibenden Betrages von 7.650,24 Euro, plus der in der Erklärung angeführten Krankheitskosten/Apotheke als außergewöhnliche Belastung.

Das Finanzamt erließ eine Beschwerdevorentscheidung und änderte die außergewöhnlichen Belastungen auf 4.466,64 Euro und den Selbstbehalt auf denselben Betrag. Die Einkommensteuergutschrift änderte sich dadurch nicht.

Der Bf. stellte einen Vorlageantrag und erklärte, der Höchstbetrag für Begräbniskosten finde weder im Gesetz noch in der Judikatur Deckung. Es sei kein übermäßiger Aufwand getrieben worden. Die Exhumierung und Zusammenlegung seien erforderlich gewesen.

Das Bundesfinanzgericht hielt dem Bf. Folgendes vor:

"Das Finanzamt ist von üblichen Bestattungskosten ausgegangen, welche auf der homepage der Bestattung Wien am 14.2.2013 in Höhe von 4.000,00 bis 5.000,00 Euro angeführt wurden und davon, dass mit einem Betrag von 4.000,00 Euro für ein einfaches Begräbnis das Auslangen gefunden werden hätte müssen, zumal der Nachlass überschuldet war. Die Kosten für die Exhumierung und Zusammenlegung zwecks Bestattung im Familiengrab wurden in der Folge zusätzlich anerkannt. Nach Abzug der Nachlassaktiva verblieb ein Betrag, der unter dem Selbstbehalt lag, sodass sich die außergewöhnliche Belastung nicht auf die Einkommensteuer 2011 auswirkte. Eine Auseinandersetzung mit einzelnen Posten der Rechnungen der Bestattung Wien und der Friedhöfe Wien hat nicht stattgefunden.

Das Finanzamt hat Sie mit Schreiben vom 22.11.2012 um Vorlage des endgültigen Gerichtsbeschlusses ersucht. Dazu wurde vorgebracht, dass ein endgültiger Gerichtsbeschluss noch nicht vorlag, da die Verlassenschaft überschuldet sei. Auch in weiterer Folge wurde kein "endgültiger Gerichtsbeschluss" vorgelegt.

Aus dem Akt ist Folgendes ersichtlich:

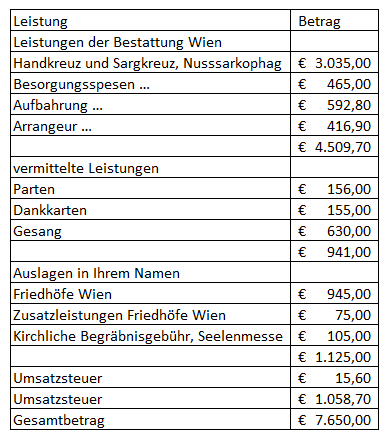

Von der Bestattung Wien wurden Ihnen mit einer ersten Rechnung vom 6.4.2011 folgende Kosten in Rechnung gestellt:

Begräbnis Friedhof ***Bf1***, Mittwoch 6.4.2011, 13:00 Uhr:

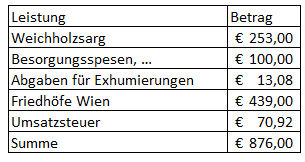

Mit einer zweiten Rechnung vom 6.4.2011 wurden Ihnen für die Exhumierung und Wiederbestattung folgende Kosten in Rechnung gestellt:

Von den Friedhöfen Wien wurden Ihnen ebenfalls Leistungen in Rechnung gestellt, welche aber offenbar von der Bestattung Wien bezahlt und an Sie unter dem Titel "Auslagen in Ihrem Namen" weiter verrechnet wurden.

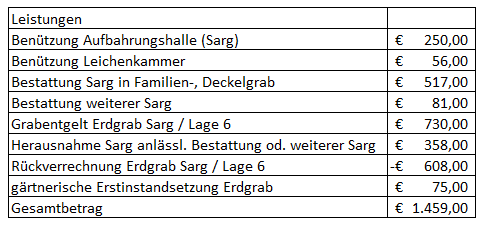

Rechnung der Friedhöfe Wien:

Die Leistungen der Friedhöfe Wien wurden bereits vollständig in den Rechnungen der Bestattung Wien wie folgt erfasst:

In der ersten Rechnung unter "Friedhöfe Wien" bzw. "Zusatzleistungen Friedhöfe Wien":

In der zweiten Rechnung unter "Friedhöfe Wien":

Die Summe dieser Beträge entspricht dem von den Friedhöfen Wien in Rechnung gestellten Betrag:

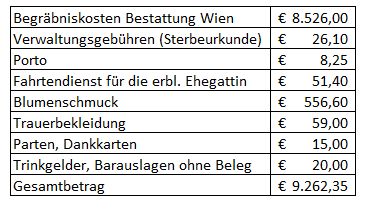

Dies steht im Einklang mit Ihren Angaben zu den Begräbniskosten bei der Todesfallaufnahme. Bei dieser wurde von Ihnen als Begräbniskosten ein Betrag von 8.526,00 Euro angeführt. Dieser Betrag setzt sich aus der Summe der von der Bestattung Wien in Rechnung gestellten Kosten zusammen:

Bei der Todesfallaufnahme wurden folgende Begräbniskosten angeführt:

Dem Finanzamt wurden nur die Rechnungen der Bestattung Wien und der Friedhöfe Wien vorgelegt.

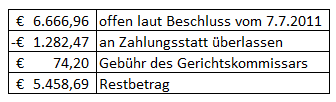

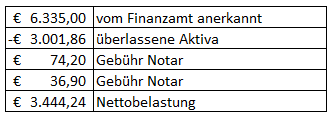

Laut Beschluss des BG FH vom 7.7.2011 wurden Ihnen nach Erklärung der Verlassenschaft als überschuldet die nachträglich hervorgekommenen Aktiven in Höhe von 1.282,47 Euro auf teilweisen Abschlag der getragenen Auslangen anlässlich der Bestattung von restlich 6.666,96 Euro sowie gegen Bezahlung der Forderungen an den Notar in Höhe von 36,90 Euro an Zahlungs Statt überlassen. Weiters war eine Gebühr von 74,20 Euro an den Notar zu entrichten.

Im Beschluss des BG FH vom 19.4.2012 wurde eine Begräbniskostenforderung in Höhe von restlich 5.458,69 Euro bei einer ursprünglichen Begräbniskostenforderung von 8.386,35 Euro angeführt und erklärt, Ihnen sei bereits ein Guthaben in Höhe von 3.001,86 Euro überlassen worden.

Der Betrag lässt sich aus der letzten offenen Forderung laut Beschluss vom 7.7.2011 wie folgt ableiten:

Wie sich die "ursprüngliche Begräbniskostenforderung" zusammensetzt, ist unklar.

Eine Gesamtabrechnung bzw. eine nachvollziehbare Aufgliederung der bei Gericht geltend gemachten und insgesamt überlassenen Aktiva ist diesen Aufstellungen nicht zu entnehmen.

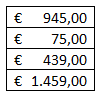

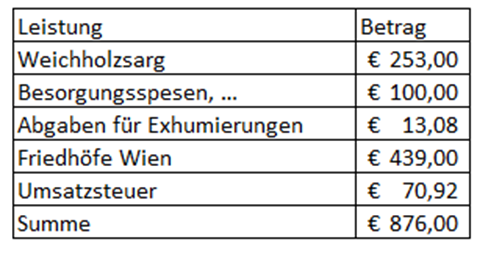

Im Hinblick auf die Überschuldung des Nachlasses können nur die Kosten eines einfachen Begräbnisses als außergewöhnliche Belastung anerkannt werden. Da die Kosten für die Rechnungen in Höhe von 1.459,00 Euro für die Zusammenlegung und von 876,00 Euro für die Exhumierung vom Finanzamt zuletzt zusätzlich zu dem Betrag von 4.000,00 Euro anerkannt wurden, hat dieses insgesamt einen Betrag von netto 3.444,24 (nicht im Nachlass gedeckte notwendige Kosten) anerkannt.

In der Rechnung 1 der Bestattung Wien wurde der höchste Einzelbetrag für Handkreuz und Sargkreuz, Nusssarkophag Baden WNS S 200 in Höhe von 3.035,00 Euro angesetzt. Dieser Sarg erscheint ungewöhnlich teuer. Aus einem anderen, beim Bundesfinanzgericht bereits entschiedenen Verfahren für das Jahr 2010 und aus eigener Erfahrung der Richterin ist bekannt, dass Särge bereits günstiger erworben werden können. So wurde zB in dem zur Geschäftszahl RV/2325-W/11 am 10.10.2011 entschiedenen Verfahren für das Jahr 2010 ein Betrag von 885,00 Euro für Handkreuz, Sargkreuz, Buchensarg in Rechnung gestellt. In den Ihnen mit Rechnung 1 verrechneten Leistungen wurde für vermittelte Leistungen für Parten, Dankkarten und Gesang ein Betrag in Höhe von 941,00 Euro angeführt. Da bereits im Rahmen der Aufbahrung "musikalische Leistungen" verrechnet wurden, in der Todesfallaufnahme ein Porto von lediglich 8,25 Euro angeführt wurde sowie weiters Ausgaben für Parten und Dankkarten extra geltend gemacht wurden, erscheinen diese Leistungen nicht als zwangsläufig erwachsen. Auch der für den Blumenschmuck angesetzte Betrag in Höhe von 556,00 Euro, für welchen überdies kein Beleg vorliegt, erscheint hoch. In einem weiteren, vom Bundesfinanzgericht für das Jahr 2009 entschiedenen Fall wurde in einem Fall mit ähnlich hohen geltend gemachten Kosten Blumenschmuck in Höhe von 300,00 Euro anerkannt (RV/1066-W/11 vom 8.9.2011).

Laut Beerdigungskostenverordnung betrug der Höchstbetrag für gewöhnliche Beerdigungskosten bis 11.4.2011 6.000,00 Euro, danach 8.000,00 Euro.

Es ist zu berücksichtigen, dass in Ihrem Fall ein Familiengrab bereits zur Verfügung stand und die Kosten lediglich für die Beerdigung und in geringer Höhe für die Verlängerung der Grabstätte angefallen sind. Vermeidbare Mehrkosten sind durch die Wahl eines besonderen Sarges und der bestellten besonderen Leistungen in Form von Gesang und teurer Parten und Dankkarten angefallen.

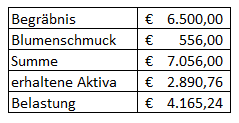

Der steuerliche Vertreter hat in der Berufung die Kosten wie folgt aufgegliedert:

Dabei wurde nicht berücksichtigt, dass die Rechnung der Friedhöfe Wien (1.459,00 Euro) bereits in den mit "Bestattungskosten" bzw. "Exhumierung" bezeichneten Rechnungen erfasst wurde. Der Gesamtbetrag wurde von der Bestattung Wien für Sie ausgelegt und Ihnen anschließend als "Auslagen in Ihrem Namen" weiterverrechnet. Diese Kosten wurden also in der Aufstellung laut Berufung doppelt geltend gemacht.

Geht man davon aus, dass ein nicht so teurer Sarg gewählt worden wäre - mangels anderer, bisher vorgelegter Beweismittel wird schätzungsweise ein Preis von 1.000,00 Euro dafür angesetzt - errechnet sich ein Betrag von rund 6.500,00 Euro. Das entspricht in etwa dem vom Finanzamt angesetzten Betrag.

Selbst bei Hinzurechnung des Blumenschmucks in der von Ihnen dargestellten Höhe käme es nicht zu einer außergewöhnlichen Belastung, die sich auswirken würde:

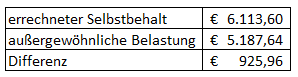

Selbst wenn man zusätzlich zu diesem Betrag noch die von Ihnen für Krankheitskosten und Apotheke geltend gemachten Kosten in Höhe von 1.022,40 Euro berücksichtigt, liegt der Betrag unter dem von Ihrem Steuerberater errechneten Selbstbehalt von 6.113,60 Euro:

Aus meiner Sicht wäre die Beschwerde daher abzuweisen.

Eine schlüssige Begründung, warum die Kosten für das Begräbnis der Höhe nach notwendig und alternativlos gewesen wären, wurde bis dato nicht vorgebracht. Insbesondere wurden weder irgendwelche Kostenvoranschläge noch Preisvergleiche vorgelegt.

Sollten Sie weiter die Auffassung vertreten, dass Ihnen die für das Begräbnis getragenen Kosten zwangsläufig erwachsen sind, so wird ersucht, Ihr Vorbringen entsprechend zu ergänzen und dies nachzuweisen bzw. glaubhaft zu machen.

Es sollten auch jene Teile des Gerichtsaktes vorgelegt werden, aus denen ersichtlich ist, welche Kosten Sie geltend gemacht haben und welcher Teil davon vom Gericht anerkannt bzw. nicht anerkannt wurde, weil der Betrag laut Todesfallaufnahme (Begräbniskosten der Bestattung Wien 8.526,00 Euro) mit der geltend gemachten Begräbniskostenforderung (8.386,35 Euro) laut Beschluss des BG FH vom 19.4.2012 nicht übereinstimmt und die Differenz nicht offensichtlich erklärbar ist. Insbesondere wären die vom zuständigen Notar als Gerichtskommissär ausgefertigte Niederschrift und der letzte, mit einer Vollstreckbarkeitsbestätigung versehene Beschluss des Gerichtes vorzulegen, da ich davon ausgehe, dass das Verfahren mittlerweile abgeschlossen wurde."

Für die Beantwortung des Vorhaltes wurde eine Frist von zwei Monaten ab Zustellung gesetzt. Der Vorhalt wurde am 7.12.2020 zugestellt. Eine Beantwortung ist nicht erfolgt.

Das Bundesfinanzgericht hat erwogen:

Sachverhalt

VATER verstarb am Todestag. Der Nachlass war überschuldet. Dem Bf. wurde laut vorgelegtem Beschluss des Bezirksgerichtes FH vom 19.4.2012 zur teilweisen Abstattung der von ihm geltend gemachten Begräbniskosten in Höhe von 8.386,35 Euro ein Betrag in Höhe von 3.001,86 Euro überlassen. Der endgültige Beschluss betreffend die Verteiltung der vorhandenen Aktiva wurde vom Bf. trotz diesbezüglicher Aufforderung nicht vorgelegt.

Die tatsächlichen Kosten für das Begräbnis sind anhand der vorgelegten Rechnungen wie folgt nachvollziehbar:

Rechnung der Bestattung Wien betreffend Begräbnis Friedhof FH, Mittwoch 6.4.2011, 13:00 Uhr:

Mit einer zweiten Rechnung vom 6.4.2011 wurden von der Bestattung Wien für die Exhumierung und Wiederbestattung folgende Kosten verrechnet:

Dies steht im Einklang mit den Angaben des Bf. zu den Begräbniskosten bei der Todesfallaufnahme. Bei dieser wurde als Begräbniskosten ein Betrag von 8.526,00 Euro angeführt. Dieser Betrag setzt sich aus der Summe der von der Bestattung Wien in Rechnung gestellten Kosten zusammen:

Der vorgelegte Gerichtsbeschluss vom 19.4.2012 geht von geltend gemachten Kosten in Höhe von 8.386,35 Euro aus, wobei unklar ist, wie sich diese zusammensetzen.

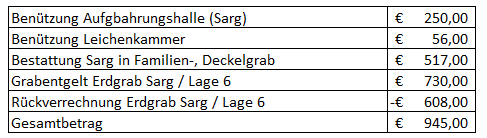

Die in der Beschwerde extra geltend gemachten Kosten für die Zusammenlegung sind in den beiden Rechnungen der Bestattung Wien als weiterverrechnete Kosten bereits enthalten und können daher nicht nochmals geltend gemacht werden.

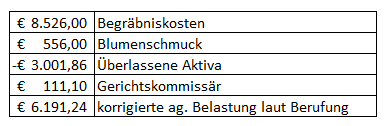

Ausgehend von dem angeführten Betrag von 8.526,00 Euro errechnet sich nach weiteren Angaben des Bf. in der Beschwerde folgende korrigierte außergewöhnliche Belastung:

Für den Blumenschmuck wurde kein Beleg erbracht.

In der Rechnung der Bestattung Wien über 7.650,00 Euro ist ein Betrag für Handkreuz, Sargkreuz, Nusssarkophag in Höhe von 3.035,00 Euro enthalten. Dabei handelt es sich um einen verhältnismäßig teuren Sarg.

Gegen die geschätzten Kosten eines weniger repräsentativen Sarges in Höhe von 1.000,00 Euro wurde kein Einwand erhoben.

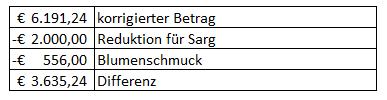

Reduziert man die angeführten Kosten um 2.000,00 Euro und die nicht nachgewiesenen Kosten für den Blumenschmuck, so errechnet sich eine verbleibende außergewöhnliche Belastung von 3.635,24 Euro.

Selbst in diesem Betrag ist noch eine Position für Gesang in Höhe von 630,00 Euro enthalten, obwohl musikalische Leistungen auch im Zusammenhang mit der Aufbahrung verrechnet wurden. Dieser Betrag würde bei der Auswahl einer weniger anspruchsvollen musikalischen Umrahmung auch die Kosten für einen preiswerteren Blumenschmuck abdecken.

Dass der Bf. im Hinblick auf die mangelnde Deckung der Kosten in der Hinterlassenschaft versucht hätte, durch Einholung von Kostenvoranschlägen ein günstigeres Angebot zu erhalten, wurde nicht nachgewiesen.

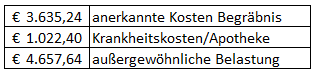

Unter Hinzurechnung der unstrittigen Belastungen für Krankheitskosten/Apotheke errechnet sich eine außergewöhnliche Belastung in folgender Höhe:

Beweiswürdigung

Der Sachverhalt wurde hinsichtlich der tatsächlich angefallenen Kosten aufgrund der im Akt erliegenden Unterlagen festgestellt. Als außergewöhnliche Belastung wurden sowohl die Rechnungen der Bestattung Wien als auch der Friedhöfe Wien geltend gemacht. Aus den vorgelegten Rechnungen ist ersichtlich, dass die Rechnungen der Friedhöfe Wien von der Bestattung Wien im Namen des Bf. bezahlt und an diesen weiterverrechnet wurden. Die doppelt geltend gemachten Kosten waren daher auszuscheiden.

Die Kosten für einen einfachen Sarg wurden im Schätzungsweg anhand von Erfahrungswerten ermittelt, wobei der Bf. keine Stellungnahme dazu abgegeben hat.

Rechtliche Beurteilung

Zu Spruchpunkt I. (Abweisung)

Gemäß § 34 EStG 1988 idgF gilt Folgendes:

"(1) Bei der Ermittlung des Einkommens (§ 2 Abs. 2) eines unbeschränkt Steuerpflichtigen sind nach Abzug der Sonderausgaben (§ 18) außergewöhnliche Belastungen abzuziehen. Die Belastung muß folgende Voraussetzungen erfüllen:

1. Sie muß außergewöhnlich sein (Abs. 2).

2. Sie muß zwangsläufig erwachsen (Abs. 3).

3. Sie muß die wirtschaftliche Leistungsfähigkeit wesentlich beeinträchtigen

(Abs. 4).

Die Belastung darf weder Betriebsausgaben, Werbungskosten noch Sonderausgaben sein.

(2) Die Belastung ist außergewöhnlich, soweit sie höher ist als jene, die der Mehrzahl der Steuerpflichtigen gleicher Einkommensverhältnisse, gleicher Vermögensverhältnisse erwächst.

(3) Die Belastung erwächst dem Steuerpflichtigen zwangsläufig, wenn er sich ihr aus tatsächlichen, rechtlichen oder sittlichen Gründen nicht entziehen kann.

(4) Die Belastung beeinträchtigt wesentlich die wirtschaftliche Leistungsfähigkeit, soweit sie einen vom Steuerpflichtigen von seinem Einkommen (§ 2 Abs. 2 in Verbindung mit Abs. 5) vor Abzug der außergewöhnlichen Belastungen zu berechnenden Selbstbehalt übersteigt. Der Selbstbehalt beträgt bei einem Einkommen

von höchstens 7 300 Euro …………………………………………………………….……. 6%.

mehr als 7 300 Euro bis 14 600 Euro ………………………….…………………………… 8%.

mehr als 14 600 Euro bis 36 400 Euro …………………………........................................... 10%.

mehr als 36 400 Euro ……………………………………………..………………………... 12%. ...

(5) Sind im Einkommen sonstige Bezüge im Sinne des § 67 enthalten, dann sind als Einkünfte aus nichtselbständiger Arbeit für Zwecke der Berechnung des Selbstbehaltes die zum laufenden Tarif zu versteuernden Einkünfte aus nichtselbständiger Arbeit, erhöht um die sonstigen Bezüge gemäß § 67 Abs. 1 und 2, anzusetzen. ...

Streit besteht darüber, in welcher Höhe die Kosten des Begräbnisses für den Vater des Bf. als außergewöhnliche Belastung anzuerkennen sind. Während der Bf. erklärt, es komme bezüglich der anzuerkennenden Kosten auf die soziale Stellung des Verstorbenen und des Erben an, die von einer umständebedingten Überschuldung durch externe Pflegekosten in den letzten Lebensmonaten unabhängig sei, geht das Finanzamt von Kosten eines einfachen Begräbnisses in Höhe von 4.000,00 Euro aus und rechnet zu diesem Betrag die Kosten für die Zusammenlegung von 1.459,00 Euro und für die Exhumierung in Höhe von 876,00 Euro hinzu. Nach Abzug der überlassenen Aktiva von 2.890,76 Euro verbleibe ein Betrag von 3.444,24 Euro, der in der Beschwerdevorentscheidung für das Begräbnis anerkannt wurde.

Der Verwaltungsgerichtshof hat in seinem Erkenntnis vom 31.05.2011, Zl. 2008/15/0009 Folgendes ausgeführt:

"Gemäß § 549 ABGB gehören die dem Gebrauche des Ortes, dem Stande und dem Vermögen des Verstorbenen angemessenen Begräbniskosten zu den auf der Erbschaft haftenden Lasten. Sie sind sohin vorrangig aus den Aktiva des Nachlasses zu tragen (vgl. hiezu Apathy in Koziol/Bydlinski/Bollenberger (Hrsg.), ABGB3, § 549 Rz 3).

Subsidiär haften die Unterhaltspflichtigen für die Begräbniskosten (vgl. Apathy, aaO, Rz 3). Ist also überhaupt kein Nachlass vorhanden oder reicht er nicht aus, um die angemessenen Begräbniskosten zu decken, dann haften die nach dem Gesetz zum Unterhalt des Verstorbenen verpflichteten Personen (vgl. Eccher in Schwimann, ABGB3, § 549 Rz 8; Welser in Rummel, ABGB I3, § 549 Rz 4; OGH EvBl 1966/90).

Gemäß § 143 Abs. 1 ABGB schuldet ein Kind seinen Eltern unter Berücksichtigung seiner Lebensverhältnisse den Unterhalt, soweit der Unterhaltsberechtigte nicht imstande ist, sich selbst zu erhalten, und sofern er seine Unterhaltspflicht gegenüber dem Kind nicht gröblich vernachlässigt hat.

Auf Grund der Anordnung des § 143 ABGB wird der angemessene Unterhalt geschuldet (vgl. Koziol/Welser, Bürgerliches Recht13, I, 533)."

Diesem Erkenntnis ist daher zu entnehmen, dass es für die Berücksichtigung von Begräbniskosten beim Nachlass auf die u.a. nach dem Vermögen des Verstorbenen angemessenen Begräbniskosten ankommt, wobei subsidiär auch die Kinder für im Nachlass nicht gedeckte Kosten haften.

Die Bestattung Wien ist noch 2013 auf ihrer Website von üblichen Kosten von 4.000,00 Euro bis 5.000,00 Euro (inklusive Friedhofsgebühren) ausgegangen. Dies entspricht auch in etwa den Kosten jenes Begräbnisses, welches dem vom Unabhängigen Finanzsenat zur Zahl RV/2325-W/11 mit 10.10.2011 entschiedenen Verfahren zugrunde lag. In diesem Fall wurde für Handkreuz und Sargkreuz sowie einen Buchensarg ein Betrag von 885,00 Euro in Rechnung gestellt.

Es ist nicht erkennbar, warum der Bf. trotz Überschuldung des Nachlasses zur Anschaffung eines wesentlich teureren Nusssarkophages verpflichtet gewesen sein sollte. Ein entsprechendes konkretes Vorbringen hat der Bf. dazu auch nicht erstattet.

Es ist daher nicht von zwangsläufig in der geltend gemachten Höhe angefallenen Kosten auszugehen, zumal der Bf. auch nicht nachgewiesen hat, dass er sich um ein preiswerteres Angebot bemüht hätte.

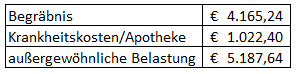

Der unstrittige Selbstbehalt gemäß § 34 Abs. 4 EStG in Höhe von 6.113,60 Euro übersteigt daher die anzuerkennende außergewöhnliche Belastung von insgesamt 4.657,64 Euro aufgrund von Krankheitskosten/Apotheke in Höhe von 1.022,40 Euro und der vom Bf. - nach Abzug der ihm überlassenen Aktiva - selbst zu tragenden Kosten in Höhe von 3.635,24 Euro für ein einfacheres Begräbnis. Der Betrag von 3.635,24 Euro weicht nur geringfügig von dem vom Finanzamt ermittelten Betrag ab. Aufgrund des Selbstbehaltes kommt es zu keiner Änderung der festgesetzten Einkommensteuergutschrift.

Der Beschwerde konnte daher keine Folge gegeben werden.

Zu Spruchpunkt II. (Revision)

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Soweit Rechtsfragen zu beurteilen waren, stützt sich das Erkenntnis auf das angeführte Erkenntnis des Verwaltungsgerichtshofes.

Belehrung und Hinweise

Wien, am 29. März 2021

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 34 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Verweise: | |