Berechnung Immo-ESt bei vermietetem Altvermögen

European Case Law Identifier: ECLI:AT:BFG:2022:RV.7100254.2022

Beachte:

Revision (Amtsrevision) beim VwGH anhängig zur Zahl Ra 2022/13/0086. Mit Erkenntnis v. 22.2.2024 wegen inhaltlicher Rechtswidrigkeit aufgehoben.

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch die Richterin Dr. Gabriele Krafft in der Beschwerdesache ***Bf1***, ***Bf1-Adr***, über die Beschwerde vom 9. September 2021 gegen den Bescheid des Finanzamtes Österreich vom 1. Juni 2021 betreffend Einkommensteuer 2019 Steuernummer ***BF1StNr1*** zu Recht erkannt:

I. Der Beschwerde wird gemäß § 279 BAO teilweise Folge gegeben. Der angefochtene Bescheid wird abgeändert.

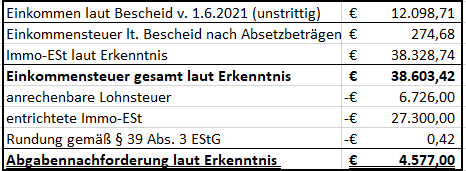

Die Bemessungsgrundlagen und die Höhe der festgesetzten Abgabe sind dem Ende der Entscheidungsgründe (II 3.1.) zu entnehmen und bilden einen Bestandteil des Spruches dieses Erkenntnisses.

II. Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

I. Verfahrensgang

Mit Bescheid vom 1.6.2021 setzte die belangte Behörde (FA) die Einkommensteuer des ***Bf1*** (Beschwerdeführer, Bf.) mit 79.004,00 € fest und führte in der Begründung aus, dass die vom Notar berechnete Immobilienertragsteuer (Immo-ESt) für ein vom Bf. veräußertes Grundstück unrichtig berechnet worden sei. Der Bf. habe die streitgegenständliche Liegenschaft zu einer Hälfte aufgrund Einantwortungsurkunde vom 1.4.1992 unentgeltlich von Todes wegen und die zweite Hälfte der Liegenschaft im Wege einer Erbschaftskaufvereinbarung vom 7.5.2008 (entgeltlich) von seiner Mutter erworben. Die erste Hälfte der Liegenschaft sei somit als Altvermögen, die im Jahr 2008 erworbene zweite Hälfte als Neuvermögen zu behandeln. Die Berechnung der Immo-ESt habe daher für die beiden Grundstückshälften getrennt zu erfolgen.

Werde weiters die AfA bei Altvermögen von den fiktiven Anschaffungskosten berechnet, so seien die Einkünfte für die Berechnung der Immobilienertragsteuer gemäß § 30 Abs. 6 lit. a EStG auf vor und ab der erstmaligen Nutzung zur Einkünfteerzielung aufzuteilen. Die AfA sei für den Zeitraum der Vermietung von 1.1.2014 bis 29.7.2019 von den fiktiven Anschaffungskosten laut Anlageverzeichnis i.H.v. 220.098,99 € ermittelt worden.

Nach den vom FA in der Beilage zur Begründung dargestellten Berechnungen sei die Immo- ESt für die Liegenschaft mit insgesamt 112.478,09 € festzusetzen. Aufgrund der ursprünglichen Berechnung des Notars seien lediglich 27.300 € an Immo-ESt errechnet und abgeführt worden.

Mit fristgerecht ein gebrachter Beschwerde vom 9.9.2021 wendet sich der Bf. gegen diese Berechnung und wendete ein, dass der Erwerb zweiten Liegenschaftshälfte (2008) aus steuerlicher Sicht kein endlich entgeltliches Rechtsgeschäft sondern eine gemischte Schenkung darstelle bei welcher der Schenkungscharakter des Geschäfts überwogen habe. Daher auch diese Hälfte wegen der Unentgeltlichkeit des Erwerbes "Altvermögen" darstelle.

Weiters sei das FA bei der Berechnung der fiktiven Anschaffungskosten von einem unrichtigen Wert ausgegangen. In den Berechnungen sei das Finanzamt von fiktiven Anschaffungskosten für das Gebäude von einem Betrag von 220.098,99 € und für das Grundstück mit von einem Betrag von 143.746,80 € ausgegangen. Der Ansatz des Gebäudewerts des FA folge offensichtlich dem Anlagenverzeichnis, der Ansatz für das Grundstück dem vorgelegten Gutachten des Sachverständigen ***2*** vom 27. April 2020, mit welchen sowohl die Werte für den Stichtag zum 1.1.2014 als auch zum Stichtag 29.7.2019 festgestellt worden seien. Die Bemessungsgrundlage für die AfA laut Anlagenverzeichnis sei damals aus verwaltungsökonomischen Gründen vereinfacht aus dem Wert laut Verlassenschaftsprotokoll aus dem Jahr 2008 entnommen worden. Die Berechnung sei dergestalt erfolgt, als aus dem damals für die gesamte Liegenschaft errechneten Wert (Verdoppelung des Wertes aus dem Verlassenschaftsprotokoll) von 267.001,00 € ein Anteil von 80 % als AfA-Basis für das Gebäude gewählt worden sei. Die vom FA zugrunde gelegten vermeintlichen fiktiven Anschaffungskosten würden daher auf konservativ ermittelten Werten des Jahres 2008 beruhen und nicht auf den Werten des Jahres 2014 (Zeitpunkt der erstmaligen Vermietung).

Nach den in der Beschwerde detailliert dargestellten Berechnungen ergebe sich für die streitgegenständliche Liegenschaft eine Immo-ESt von 33.598,10 €.

Mit Beschwerde Vorentscheidungen (BVE) vom 18.11.2021 gab das FA der Beschwerde teilweise statt, setzte die Einkommensteuer mit 38.482 € fest und führte begründend aus:

1.) Mit notariellem Erbschaftskauf wurde ein Hälfteanteil an einer bebauten Liegenschaft erworben und dieser Erwerb wurde von der Finanzverwaltung als entgeltlicher Erwerb qualifiziert. Zu diesem Vorbringen ist zu sagen, dass ein Erbschaftskauf ein Veräußerungsgeschäft darstellt. In wirtschaftlicher Betrachtungsweise ist ein Erbschaftskauf nichts anderes als die entgeltliche Veräußerung von Wirtschaftsgütern des Nachlasses.

2.) Der einvernehmlich festgestellte Abtretungspreis von € 70.000 wurde nicht nur für den Hälfteanteil der bebauten Liegenschaft, sondern für eine Mehrzahl weiterer übertragener Liegenschaften entrichtet. Diesem Beschwerdevorbringen ist zu entgegnen, dass aus dem Übergabsvertrag vom 08.05.2008 ersichtlich ist, dass sich der Punkt "Zweitens" des Vertrages ausschließlich auf das übertragene Hälfteeigentum an der Hausliegenschaft bezieht. Daneben ist noch anzumerken, dass ein Großteil der landwirtschaftlich genutzten Liegenschaften nicht wie im Übergabsvertrag vereinbart übergeben, sondern von der Übergeberin veräußert wurde. Auf den Nachtrag zum Übergabsvertrag vom 29.08.2008 wird in diesem Zusammenhang verwiesen.

3.) Als weiteren Beschwerdepunkt wenden Sie ein, dass die vereinbarten Gegenleistungen (unentgeltlicher Fruchtgenuss, Erbringung von Pflegeleistungen und Leistung eines ortsüblichen Begräbnisses) für den einvernehmlich festgestellten Abtretungspreis dazu führen, dass diese Transaktion aus ertragsteuerlicher Sicht als gemischte Schenkung zu werten ist.Zu diesem Punkt ist auszuführen, dass bei einem zurückbehaltenen Fruchtgenussrecht ein belastetes Grundstück übertragen wird. Der Wert des zurückbehaltenen Fruchtgenussrechtes stellt daher keine Gegenleistung für die Grundstücksübertragung dar. Bei Übertragung von Grundstücken und im Gegenzug Vereinbarung von Pflegeleistungen stellt die Übernahme der persönlichen Pflege unter nahen Angehörigen keine Gegenleistung für die Grundstücksübertragung dar. (EStR Rz 6655b)

Als Ergebnis dieser Ausführungen ist festzuhalten, dass im Anlassfall kein entgeltliches Rechtsgeschäft sondern eine gemischte Schenkung vorliegt, bei der der Schenkungscharakter überwiegt. Daraus folgt, dass für die gesamte Liegenschaft von Altvermögen auszugehen ist. (EStR Rz 6624).

4.)Im Beschwerdebegehren wurde auch vorgebracht, dass die Behörde die fiktiven Anschaffungskosten nicht auf Basis des im Verfahren vorgelegten Gutachtens vom 27.04.2020 (zum Stichtag 1.1.2014) sondern It. Anlagenverzeichnis zur Vermietung und Verpachtung herangezogen hat.

Zu diesem Beschwerdepunkt ist auszuführen: Für Gebäude, die zum 31.03.2021 nicht steuerverfangen waren, sind die fiktiven Anschaffungskosten zum Zeitpunkt der erstmaligen Nutzung als Bemessungsgrundlage für die AfA heranzuziehen. Beginnt die Verwendung eines Gebäudes des Altvermögens zur Erzielung von Einkünften nach dem 31.12.2012, sind die fiktiven Anschaffungskosten nur dann als AfA-Bemessungsgrundlage heranzuziehen, wenn die Verwendung zur Einkünfteerzielung erstmalig erfolgt. Eine erstmalige Verwendung liegt nicht vor, wenn das Gebäude bereits zuvor, wenn auch mit einer mehrjährigen Unterbrechung, zur Erzielung von betrieblichen oder außerbetrieblichen Einkünften verwendet wurde. Wie schon der Charakter des Altvermögens eine Eigenschaft des Gebäudes darstellt, bezieht sich auch der Umstand der erstmaligen Verwendung im Falle des unentgeltlichen Erwerbes auf das Gebäude und nicht auf den Steuerpflichtigen. Wurde das Gebäude im Fall eines unentgeltlichen Erwerbes bereits vom Rechtsvorgänger zeitweise zur Einkünfteerzielung verwendet, liegt auch beim Rechtsnachfolger keine erstmalige Verwendung vor. Für die AfA-Bemessungsgrundlage können in diesem Fall die fiktiven Anschaffungskosten nur herangezogen werden, wenn zwischen der Einkünfteerzielung des Rechtsvorgängers und der Vermietung nach unentgeltlichem Erwerb durch den Steuerpflichtigen ein Zeitraum von mindestens 10 Jahren liegt.

§ 30 Abs. 6 lit a EStG 1988 regelt, dass für den Fall dass bei einem Grundstück die Absetzung für Abnutzung von den fiktiven Anschaffungskosten zu bemessen und die Liegenschaft zum 31.03.2012 nicht mehr steuerverfangen war, die Einkünfte vor und ab der erstmaligen Nutzung zur Einkünfteerzielung gesondert zu ermitteln sind.

Im Anlassfall liegt - wie eingangs bereits ausgeführt - eine unentgeltliche Übertragung der Liegenschaft vor. Der gemeine Wert der Liegenschaft im Todeszeitpunkt des vormaligen Hälfteeigentümers wurde vom Gutachter Dipl. Ing. ***1*** mit € 267.000 (Hälfteanteil des Erblassers mit 133.500) ermittelt und dieser gemeine Wert der Liegenschaft ist - vermindert um den Grund und Boden - als AfA-Bemessungsgrundlage für die nachfolgende Vermietung heranzuziehen.

Aufgrund der vom FA in der Beilage zu BVE detailliert dargestellten Berechnung ergebe sich eine Immo-ESt für das streitgegenständliche Grundstück von 71.546,19 €.

Mit fristgerecht eingebrachten Vorlageantrag fasst der Bf. zunächst zusammen, dass nunmehr Einigkeit zwischen den Verfahrensparteien darüber bestehe, dass der Bf. die gesamte Liegenschaft unentgeltliche erworben hätte und somit auch betreffend die gesamte Liegenschaft von "Altvermögen" auszugehen sei. Ebenfalls unstrittig sei, dass bei erstmaliger Vermietung von Altvermögen nach § 30 Abs. 6 EStG 1988 eine getrennte Ermittlung der Bemessungsgrundlage für die Zeiträume vor und nach der Vermietung zu erfolgen habe, wobei Wertveränderungen ab der erstmaligen Vermietung zwingend gem. § 30 Abs. 3 zu erfassen seien, wobei anstelle er Anschaffungskosten die fiktiven Anschaffungskosten zu treten hätten.

Betreffend die vom FA der Berechnung zugrunde gelegten fiktiven Anschaffungskosten rügt der Bf., dass dabei die von ihm selbst im Rahmen der Errechnung der AfA-Basis im Jahr 2014 angesetzten Werte aus einem anlässlich des Verlassenschaftsverfahrens 2008 angefertigten Gutachtens ***1*** angesetzt worden seien. Nach Ansicht des Bf. seien diese Werte bereits 2014 unzutreffend gewesen. Mit dem im Verfahren vorgelegten Gutachten seien durch den Gutachter ***2*** sowohl die fiktiven Anschaffungskosten zum 1.1.2014 korrekt berechnet worden als auch die fiktiven Anschaffungskosten zum Veräußerungszeitpunkt. Da der für Juli 2019 ermittelte Wert laut Gutachten relativ nahe bzw. sogar noch unter den tatsächlich realisierten Kaufverkaufspreis gelegen habe, sei die durch den Gutachter angewendete Bewertungsmethode inklusive der verwendeten Bewertungsparameter offensichtlich als realistisch einzustufen. Der Bf. beantrage daher die Berechnung unter Zugrundelegung nachgewiesenen fiktiven Anschaffungskosten zum 1.1.2014 zu ermitteln.

II. Das Bundesfinanzgericht hat erwogen:

1. Sachverhalt

Der Bf. war seit April 1992 (Einwortungsurkunde vom 1.4.1992) gemeinsam mit seinem Bruder ***3*** je zur Hälfte Eigentümer der Liegenschaft, ***Anschrift***. Der damalige Erblasser, nämlich der Vater des Bf. ***3*** sen., hatte die Liegenschaft 1957 im Erbwege übernommen. Nach dem Tod des Bruders am ***Datum***2007 war die Mutter des Bf., ***4***, dessen Alleinerbin. Im Zuge der Verlassenschaftsabhandlung nach dem Bruder wurde im April 2008 ein Nachlassinventar erstellt bei welchem unter den Aktiva auch die genannten Liegenschaftshälfte mit einem Wertanteil von 133.500,00 € (bewertete durch den Sachverständigen ***1***) ausgewiesen ist. Im Wege eines Übergabevertrages im Rahmen eines Erbschaftskaufs vom 8.5.2008 übertrug ***4*** unter anderem ihre Liegenschaftshälfte an der gegenständlichen Liegenschaft zum anteiligen Abtretungspreis von 70.000 € an den Bf. und behielt sich gleichzeitig ein Fruchtgenußrecht vor. Die gemischte Schenkung ist daher als unentgeltlich einzustufen (siehe auch Begründung der BVE).

Ab 1.1.2014 vermietete der Bf. die ab 2008 in seinem Alleineigentum befindliche Liegenschaft. Dabei wurde bei der Ermittlung der Bemessungsgrundlage der Abschreibung für Abnutzung (AfA) eine vereinfachte Berechnung angestellt. Der Liegenschaftswert für das Hälftegrundstück laut Nachlassinventar 2008 wurde verdoppelt (267.000 €) und davon 20% Grundanteil ausgeschieden. Somit wurde ein Gebäudewert und damit eine AfA-Basis von 213.600 € errechnet, woraus sich unter Berücksichtigung des gesetzlichen AfA Satzes von 1,5% eine jährliche AfA von 3.020,00 € ergab, welche gemeinsam mit Beträgen aus Instandhaltungs-1/10 im Rahmen der Einkünfte aus Vermietung und Verpachtung berücksichtigt wurden.

Ein Wertgutachten betreffend die tatsächlichen fiktiven Anschaffungskosten der Liegenschaft bzw. zur Wertaufteilung betreffend Grund und Boden und Gebäude wurde im Jahr 2014 - offenbar aus Kostengründen - nicht erstellt.

Eine Nutzung der Liegenschaft zur Einkunftserzielung fand in den zehn Jahren vor Vermietung durch den Bf. (also seit 2004) weder durch ihn noch durch die Rechtsvorgänger des Bf. statt.

Mit Kaufvertrag vom 29.7.2019 veräußerte der Bf. die gesamte Liegenschaft um 650.000 €. Ausgehend von den Angaben des Bf., dass es sich bei der gesamten Liegenschaft um sog. "Altvermögen" handle errechnete der Notar die Immobilienertragsteuer pauschal nach § 30 Abs. 4 Z 2 EStG 1988 unter Außerachtlassung der Rechtsfolgen der tatsächlich erfolgten Vermietung mit 27.300 €.

Im März 2020 beauftragte der Bf. den gerichtlichen beeideten Sachverständigen (SV) ***2*** mit der Erstellung von Wertgutachten der streitgegenständlichen Liegenschaft zu den Stichtagen 1.1.2014 (Vermietungsbeginn) und 29.7.2019 (Verkaufszeitpunkt).

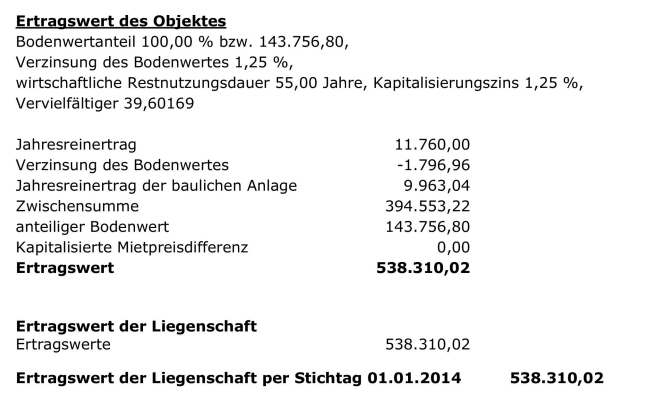

Laut Gutachten des SV ***2*** ergeben sich dabei folgende Werte:

Ertragswert zum Stichtag 1.1.2014:

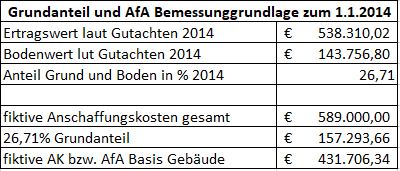

Daraus abgeleitet ergeben sich für die Gesamtliegenschaft unter Berücksichtigung von 9,4% Anschaffungsnebenkosten (Grunderwerbsteuer, Eintragungsgebühr, Vertragserrichtungskosten, Maklerprovisionen ua) nach kaufmännischer Rundung auf volle Tausenderstelle fiktive Anschaffungskosten zum 1.1.2014 von 589.000 €.

Der Grundanteil am Gesamtwert der Liegenschaft beträgt zu diesem Stichtag 26,71% (Gesamtertragswert 538.310,02 € davon Bodenwertanteil 143.553,22). Umgelegt auf die fiktiven Anschaffungskosten der Gesamtliegenschaft von 589.000 € beträgt der Anteil für Grund und Boden sohin 157.293,66 €. Daraus ergeben sich fiktive Anschaffungskosten für das Gebäude zum Vermietungsbeginn 1.1.2014 von 431.706,34 €.

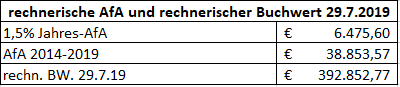

Da das Gebäude ab dem 1.1.2014 bis zur Veräußerung vermietet worden war und sohin 1,5 % AfA für sechs Jahre oder insgesamt 9 % (Gesamt-AfA 38.853,57 €) zu berücksichtigen sind, ergibt sich unter Ansatz der Werte des Gutachtens ein rechnerischer Buchwert des Gebäudes zum Veräußerungszeitpunkt von 392.852,77 €.

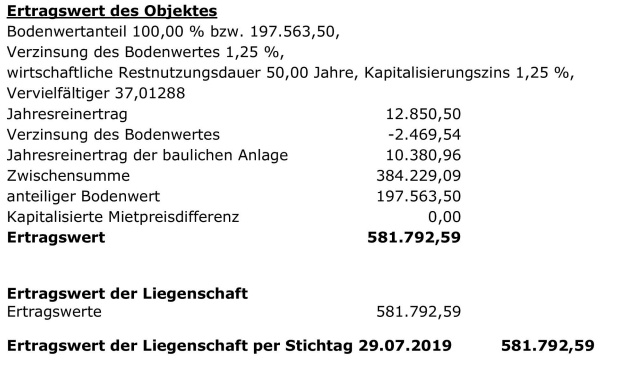

Für den Veräußerungsstichtag ergeben sich laut SV-Gutachten folgende Wertverhältnisse aus dem Ertragswert:

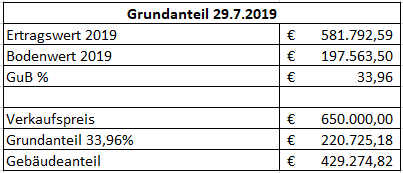

Aus dieser Darstellung ist ersichtlich, dass der Anteil des Grund und Bodens zum Veräußerungsstichtag 33,96% betrug. Umgelegt auf den Veräußerungspreis von 650.000 € ergibt sich sohin eine Aufteilung des Gesamtkaufpreises von 220.725,18 € auf den Grundanteil und 429.274,82 € auf den Gebäudeanteil.

2. Beweiswürdigung

Die obigen Feststellungen ergeben sich aus dem Akteninhalt, den vorgelegten Unterlagen und dem übereinstimmenden Parteienvorbringen.

Hinsichtlich der Feststellung das der Erwerb des Hälfteanteils von ***4*** als unentgeltlich einzustufen ist, wird zudem auf die diesbezüglichen Ausführungen in der BVE verwiesen.

Die Feststellung, dass das Gebäude seit 2004 bis Ende 2013 nicht zur Einkunftserzielung genutzt wurde ergibt sich schlüssig aus dem Akteninhalt, da das FA bei seinen Berechnungen nicht von Buchwertfortführung im Rahmen eines unentgeltlichen Erwerbes, sondern ebenfalls von fiktiven Anschaffungskosten ausging. Auch andere Hinweise aus denen ersichtlich wäre, dass der Bf. als unentgeltlicher Rechtsnachfolger die Buchwerte seiner Rechtsvorgänger gemäß § 16 Abs. 1 lit. c EStG 1988 hätte fortführen müssen sind dem Akteninhalt nicht zu entnehmen.

Die Feststellungen betreffend die fiktiven Anschaffungskosten und die Aufteilung der Werte und des Verkaufspreises ergeben sich rechnerisch aus dem vom Bf. vorgelegten Gutachten des gerichtliche beeidenden Immobiliensachverständigen ***2***. Dieses Gutachten ist nach den einschlägigen Richtlinien und unter Berücksichtigen der herrschenden Praxis erstellt und in sich schlüssig. Seitens der Amtspartei wurde die Richtigkeit der Werte des Gutachtens nicht in Zweifel gezogen und ergaben sich für das erkennende Gericht keine ersichtlichen Denk- oder Rechenfehler. Das vom FA für die Berechnung herangezogene Gutachten des SV ***1*** wurde zu einem Stichtag vor der Finanzkrise 2009/2010 erstellt und war zum Zeitpunkt der erstmaligen Vermietung über 6 Jahre alt. In eben diesen 6 Jahren kam es - mitausgelöst durch die Finanzkrise - zu wesentlichen Wertsteigerungen im Immobilienvermögen. Die Werte des Jahres 2008 waren daher 2014 nicht mehr repräsentativ. Daran ändert auch der Umstand nichts, dass der Bf. selbst (offenbar irrtümlich oder aus Kostengründen) bei der Berechnung der AfA-Grundlage den Werten des Gutachtens ***1*** folgte und somit freiwillig auf eine den tatsächlichen Gegebenheiten entsprechende, höhere Abschreibung verzichtete.

Der Umstand der unrichtigen AfA Berechnung durch den Bf. im Rahmen der Einkünfte aus Vermietung und Verpachtung schlägt aber andererseits nicht auf die Errechnung des rechnerischen Buchwertes zum Veräußerungszeitpunkt durch, sondern sind diesfalls - ausgehend von den festgestellten fiktiven Anschaffungskosten zum Vermietungsbeginn - die tatsächlich abziehbaren, höheren AfA-Beträge anzusetzen. Ergänzend sei darauf hingewiesen, dass eine einmal gewählte AfA-Bemessungsgrundlage nicht nachträglich verändert werden kann. Für den Bereich der Einkünfte aus Vermietung und Verpachtung ist daher auch für das Streitjahr 2019 keine Korrektur der geltend gemachten AfA vorzunehmen.

3. Rechtliche Beurteilung

3.1. Zu Spruchpunkt I. (teilweise Stattgabe)

Gemäß § 29 Z 2 EStG 1988 unterliegen private Grundstücksveräußerungen der Einkommensteuer und werden gemäß § 30a Abs. 1 EStG 1988 einem Sondersteuersatz von 30% unterzogen (Immobilienertragsteuer, Immo-ESt).

Nach § 30b Abs. 2 EStG 1988 gilt die Immo-ESt mit der Entrichtung durch den berechnenden Parteienvertreter als abgegolten, dies gilt jedoch dann nicht, wenn die Angaben des Steuerpflichtigen nicht den tatsächlichen Gegebenheiten entsprechen.

Die Berechnung der Einkünfte aus privaten Grundstücksveräußerungen erfolgt grundsätzlich nach § 30 Abs. 3 EStG 1988 wonach sie den Unterschiedsbetrag zwischen Veräußerungserlös und Anschaffungskosten bilden. Dabei sind die Anschaffungskosten um Absetzung für Abnutzung zu vermindern, soweit diese bei anderen Einkunftsarten steuerwirksam abgesetzt werden konnten.

Gemäß § 30 Abs. 4 Z 2 EStG 1988 sind bei Grundstücken die am 31.3.2012 nicht steuerverfangen waren, die Einkünfte mit dem Unterschiedsbetrag zwischen Veräußerungserlös und den mit 86% des Veräußerungserlöses entsprechenden Anschaffungskosten anzusetzen. Für die Anwendung des § 30 Abs. 4 EStG 1988 ist jedoch nach § 30 Abs. 6 lit. a EStG 1988 zu beachten, dass bei Grundstücken die zum 31.3.2012 nicht mehr steuerverfangen waren und die Absetzung für Abnutzung gem § 16 Abs. 1 Z 8 EStG 1988 von den fiktiven Anschaffungskosten bemessen wurde, die Einkünfte für Wertveränderung vor und ab der erstmaligen Nutzung zur Einkünfteerzielung gesondert zu ermitteln sind:

- Für Wertveränderungen bis zum Beginn der Einkünfteerzielung kann Abs. 4 angewendet werden, wobei an Stelle des Veräußerungserlöses die fiktiven Anschaffungskosten treten.

- Wertveränderungen ab dem Beginn der Einkünfteerzielung sind nach Abs. 3 zu ermitteln, wobei an Stelle der tatsächlichen Anschaffungskosten die fiktiven Anschaffungskosten treten. Für einen Inflationsabschlag ist auf den Zeitpunkt der erstmaligen Nutzung zur Einkünfteerzielung abzustellen.

Bezogen auf den gegenständlichen Sachverhalt ist zunächst festzuhalten, dass das betroffene Grundstück am 31.3.2012 nicht steuerverfangen war - es ist daher - übereinstimmend mit dem deckungsgleichen Vorbringen der Verfahrensparteien im Beschwerdeverfahren von sog. "Altvermögen" auszugehen. Auf die diesbezüglichen Ausführungen in der BVE wird verwiesen.

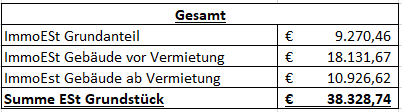

Dementsprechend ist die Immo-ESt für den Grund und Boden, für das Gebäude vor Vermietung und das Gebäude ab Vermietung getrennt und unter Berücksichtigung des unbedenklichen Gutachtens des SV ***2*** von März 2020 wie folgt zu berechnen:

Insgesamt errechnet sich die Immobilien-Ertragsteuer für das streitgegenständliche Grundstück aufgrund des Verkaufs am 29.7.2019 wie folgt:

Die vom Notar anlässlich des Verkaufs errechnete und abgeführte Immo-ESt von 27.300 € erweist sich daher als unrichtig und ist der Unterschiedsbetrag sohin dem Bf. vorzuschreiben.

Die übrigen Beträge aus dem Einkommensteuerbescheid 2019 sind unstrittig und bleiben unverändert.

3.2. Zu Spruchpunkt II. (Revision)

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Die gegenständliche Streitfrage - nämlich die Berechnung der fiktiven Anschaffungskosten des Gebäudes - ist keine Rechtsfrage, sondern eine Sachverhaltsfrage. Demgemäß war die Revision nicht zuzulassen.

Wien, am 7. Juni 2022

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 29 Z 2 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |