Mangelhafte Zustellung im USt- und Feststellungsverfahren

European Case Law Identifier: ECLI:AT:BFG:2015:RV.6100470.2013

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Richter Mag. Erich Schwaiger über die Beschwerden vom 23. November 2012 der Beschwerdeführerin Bf.KG , Anschrift gegen die Bescheide des Finanzamtes Salzburg-Land, 5026 Salzburg-Aigen, Aignerstraße 10, vertreten durch Mag. Wolfgang Praxmarer, vom 19. und 23. Oktober 2012 betreffend die Wiederaufnahme der Umsatzsteuerverfahren 2010 und 2011 und betreffend die Verspätungszuschläge zur Umsatzsteuer 2010 und 2011 zu Recht erkannt:

I)

Die bekämpften Bescheide werden aufgehoben.

II)

Eine Revision an den Verwaltungsgerichtshof ist gem. Art. 133 Abs. 4 Bundes-Verfassungsgesetz (8-VG) nicht zulässig.

BESCHLÜSSE

Das Bundesfinanzgericht hat weiters durch den Richter Mag. Erich Schwaiger über die Beschwerden vom 23. November 2012 gegen die Bescheide des Finanzamtes Salzburg-Land vom 19. und 23. Oktober 2012 betreffend die Umsatzsteuer 2010 und 2011 beschlossen:

III)

Die Beschwerden werden als unzulässig zurückgewiesen.

IV)

Eine Revision an den Verwaltungsgerichtshof ist gem. Art. 133 Abs. 4 Bundes-Verfassungsgesetz (8-VG) nicht zulässig.

Das Bundesfinanzgericht hat zudem durch den Richter Mag. Erich Schwaiger über die Vorlageanträge vom 14. April 2013 gegen die Bescheide des Finanzamtes Salzburg-Land vom 19. und 24. Oktober 2012 betreffend die Wiederaufnahme der Feststellungsverfahren 2010 und 2011 und die Feststellung gem. § 188 BAO für 2010 und 2011 beschlossen:

V)

Die Vorlageanträge werden als unzulässig zurückgewiesen.

VI)

Eine Revision an den Verwaltungsgerichtshof ist gem. Art. 133 Abs. 4 Bundes-Verfassungsgesetz (8-VG) nicht zulässig.

Hinweis (§ 101 Abs. 3 BAO)

Mit der Zustellung dieser Ausfertigung an Komplementär_A gilt die Zustellung auch an alle anderen (ehemaligen) Gesellschafter der Bf.KG und damit an Kommanditist_B (für 2010) und die Kommanditist_C_GmbH (für 2010 und 2011) als vollzogen.

Entscheidungsgründe

1. Verfahrensgang und Sachverhalt

Das Finanzamt Salzburg-Land (kurz FA) ließ bei der Beschwerdeführerin Bf.KG (kurz Bf.), einer nach österreichischem Recht gegründeten Kommanditgesellschaft, im Oktober 2012 eine Nachschau gem. § 144 BAO durchführen. Die darüber aufgenommene Niederschrift wurde von F*** unterzeichnet. Die Erhebungsorgane händigten ihm eine Durchschrift aus, was er mit seiner Unterschrift bestätigte.

Diese Niederschrift vom 15. Oktober 2012 enthält weder eine Zustellverfügung ("z.H.") noch die Angabe der von ihr betroffenen Gesellschafter und auch keinen Hinweis auf § 101 Abs. 3 BAO.

Seit 18. Dezember 2013 wurde die Bf. von der WT-GmbH , steuerlich vertreten (Berufung auf Vollmacht inkl. Zustellvollmacht via FinanzOnline). Diese Vollmacht wurde am 17. August 2015 wieder via FinanzOnline zurückgelegt.

1.1. Bescheide, Beschwerden, Berufungsvorentscheidungen und Vorlageanträge

Mit 19., 23. und 24. Oktober 2012 erließ das FA daraufhin als Bescheide intendierte Schriftstücke zur Wiederaufnahme der Umsatzsteuerverfahren und der Feststellungsverfahren (§ 188 BAO) 2010 und 2011, zur Festsetzung der Umsatzsteuer 2010 und 2011, zur Feststellung der Einkünfte 2010 und 2011 sowie zu den Verspätungszuschlägen zur Umsatzsteuer für 2010 und 2011.

Bei all diesen Schriftstücken handelt es sich um automationsunterstützt ausgefertigte Schreiben.

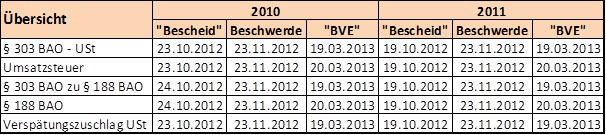

- Die Ausfertigungen für 2010 zur Wiederaufnahme des Umsatzsteuerverfahrens, der Festsetzung der Umsatzsteuer sowie des Verspätungszuschlages wurden mit 23. Oktober 2012 datiert und mit einer 4 Seiten umfassenden Postsendung zugestellt. Die dieses Jahr betreffenden Ausfertigungen zur Wiederaufnahme des Feststellungsverfahrens sowie der Feststellung der Einkünfte tragen das Datum 24. Oktober 2012 und umfassten 3 Seiten. Sie waren alle an die Bf. "z.H. Komplementär_A " adressiert.

- Alle 2011 betreffenden Ausfertigungen wurden mit 19. Oktober 2012 datiert und mit einer einzigen, 7 Seiten umfassenden Postsendung zugestellt. Sie waren an die Bf. "z.H. Komplementär_A " adressiert.

Die "Feststellungsbescheide" enthalten jeweils die betroffenen Gesellschafter der Bf. In allen Ausfertigungen bezüglich der Feststellungsverfahren inkl. deren Wiederaufnahme findet sich der Hinweis:

"Dieser Bescheid wirkt gegen alle Beteiligten, denen Einkünfte zugerechnet werden (§ 191 Abs. 3 BAO). Mit der Zustellung dieses Bescheides an die nach § 81 BAO vertretungsbefugte Person gilt die Zustellung an alle Beteiligten als vollzogen (§ 101 Abs. 3 und 4 BAO)."

Als Begründung verwies das FA in allen Schriftstücken einzig und allein auf die – am 15. Oktober 2012 an F*** übergebene - Niederschrift vom 15. Oktober 2012, die aber kein weiteres Mal mitübermittelt wurde.

Dagegen ergriff die Bf. mit 23. November 2012 datierte Berufungen (rechtzeitig), die nunmehr als Beschwerden gelten. Darin wies sie - neben anderen Verfahrensmängeln und Rügen - ganz allgemein auf die mangelnde Bevollmächtigung des F*** hin.

Mit 16. Jänner 2013 richtete das FA daraufhin ein Ergänzungsansuchen an die Bf. und übermittelte die Niederschrift vom 15. Oktober "nochmals" in Kopie. Dieses Schreiben wurde an die Bf. „z.H. Komplementär_A “ adressiert. Einen Hinweis auf § 101 Abs. 3 BAO enthält es nicht.

Das FA wies die (damaligen) Berufungen in der Folge als unbegründet ab.

- Die "Berufungsvorentscheidung" bezüglich der Wiederaufnahmen der Umsatzsteuer- sowie der Feststellungsverfahren und bezüglich der Verspätungszuschläge trägt das Datum 19. März 2013 und wurde vom FA "händisch" unter Verwendung des Formulars Verf 40 erlassen. Sie ist an die Bf. "z.H. Komplementär_A " adressiert, trägt aber keinen Hinweis im Sinne des § 101 Abs. 3 BAO.

- Die anderen "Berufungsvorentscheidungen" sind mit 20. März 2013 datiert und ergingen automationsunterstützt Sie wurden gleich adressiert. Die Berufungsvorentscheidungen bezüglich der Feststellungsverfahren enthalten zwar einen Hinweis auf § 101 Abs. 3 BAO, nicht aber die Namen der davon betroffenen Personen.

Diese Schriftstücke lassen sich daher wie folgt zusammenfassen:

Mit Schreiben vom 14. April 2013 beantragte die Bf. daraufhin die Vorlage der Berufungen an den Unabhängigen Finanzsenat und beantragte „in eventu“ eine mündliche Verhandlung. Zusätzlich zu den schon vorgebrachten Rügen wies sie nun dezidiert auch auf eine mangelhafte Zustellung hin.

1.2. Gesellschafter

In den Streitjahren 2010 und 2011 finden sich im Firmenbuch die folgenden Gesellschafter:

Gesellschafter | 1.1.2010 - 31.5.2010 | 1.6.2010 - 31.12.2011 |

Komplementär | Komplementär_A | |

Kommanditist 1 | Kommanditist_B |

|

Kommanditist 2 |

| Kommanditist_C_GmbH |

Da Komplementär_A der einzige unbeschränkt haftende Gesellschafter war, war er nach außen hin allein zur Vertretung der Gesellschaft berufen.

Mit 1. August 2012 beantragte er die Löschung der Gesellschaft, was am 3. August 2012 firmenbuchrechtlich durchgeführt wurde.

1.3. Vollmacht F***

Wie von der Bf. richtig dargestellt findet sich im Steuerakt ein Bescheid des FA vom 31. August 2011, mit dem F*** gem. § 84 BAO als Bevollmächtigter abgelehnt wurde (geschäftsmäßige Vertretung ohne Befugnis gem. WTBG). Nachdem dieser Bescheid in Rechtskraft erwachsen war, hatte das FA auch mit 23. Februar 2012 bereits einmal einen Mängelbehebungsauftrag zu zwei von F*** unterzeichneten Berufungen erlassen und - nachdem denen nicht nachgekommen worden war - die Berufungen für zurückgenommen erklärt (Bescheide vom 23. und 26. März 2012 zur Umsatzsteuer 2010 und zum Verspätungszuschlag auf die Umsatzsteuer 2010).

Auf der oben erwähnten Niederschrift vom 15. Oktober 2012 findet sich der folgende Vermerk:

„Vertreten durch F*** als Vertreter des Geschäftsführers Komplementär_A (Zustellvollmacht eingesehen)"

In einem – undatierten - Aktenvermerk (Aktenblatt 20/2011) hielten die Prüfungsorgane im Widerspruch dazu fest, F*** habe sich "auf eine mündliche Vollmacht des Herrn Kompl_A " berufen. Diese Version vertrat das FA auch in der Berufungsvorentscheidung vom 19. März 2013.

Eine Vollmacht, mit der Herrn F** eine Zustellungsvollmacht übertragen wurde, findet sich im Akt nicht.

Über die Beschwerden und Vorlageanträge wurde erwogen:

Das Finanzamt legte die Berufungen vor dem 1. Jänner 2014 an den Unabhängigen Finanzsenat vor. Sie gelten deshalb gem. § 323 Abs. 38 BAO als Beschwerden, über die das Bundesfinanzgericht abzusprechen hat. Von der gültigen Geschäftsverteilung wurden sie der Gerichtsabteilung 7013 zur Erledigung zugewiesen.

Diese Entscheidung basiert auf dem oben bereits dargestellten Sachverhalt, der in den Akten FA und des Bundesfinanzgerichts abgebildet und unbestritten ist.

2. Rechtsgrundlagen und rechtliche Würdigung

Die abgabenrechtlichen Pflichten einer Personenvereinigung (Personengemeinschaft) ohne eigene Rechtspersönlichkeit sind gem. § 81 Abs. 1 BAO von der zur Führung der Geschäfte bestellten Person zu erfüllen. Wer für eine KG zur Führung der Geschäfte bestellt ist, ergibt sich aus dem betreffenden Gesellschaftsvertrag. Fehlt dort eine Bestimmung gelten die entsprechenden Bestimmungen des UGB. Damit ist bei einer KG der Komplementär einzelvertretungsbefugt (§§ 161 Abs. 2 und 164 UGB; vgl. Ritz, BAO5, § 81 Rz 1). Das ist hier der Fall.

2.1. Allgemeine Wirksamkeit von Erledigungen, Zustellung

Erledigungen werden dadurch wirksam, dass sie denen bekanntgegeben werden, für die sie ihrem Inhalt nach bestimmt sind. Die Bekanntgabe erfolgt bei schriftlichen Erledigungen durch Zustellung (§ 97 Abs. 1 lit. a BAO; VwGH 2.7.2002, 98/14/0223). Damit sie ihre Wirksamkeit entfalten können, müssen sie also ihren Adressaten zugestellt sein.

Erledigungen, die gegenüber Kommanditgesellschaften wirken sollen, müssen deren Vertreter zugestellt werden. Erfolgt dies nicht, vermögen sie ihr gegenüber keine Wirkungen zu begründen.

Unterlaufen im Verfahren der Zustellung Mängel, so gilt die Zustellung als in dem Zeitpunkt dennoch bewirkt, in dem das Dokument dem Empfänger tatsächlich zugekommen ist (§ 7 ZustG). Eine Heilung des Zustellmangels ist allerdings dann ausgeschlossen, wenn der richtige Empfänger (hier der Vertreter) in der Zustellverfügung gänzlich fehlt (vgl. Ritz, BAO5, § 7 ZustG Tz 4 mit vielen weiteren Nachweisen).

Das Duplikat der Niederschrift über die Nachschau vom 15. Oktober 2012 wurde dem Vertreter der Bf. (Komplementär Komplementär_A) erstmals als Beilage des Ergänzungsersuchens vom 16. Jänner 2013 zugestellt. Es ging damit auch der Bf. erstmals mit diesem Tag wirksam zu.

Die Übergabe des Duplikates im Zuge der Unterfertigung an F*** konnte deshalb keine Rechtswirkung entfalten, weil dieser schon davor vom Finanzamt allgemein und bescheidmäßig als Bevollmächtigter abgelehnt worden war. Im Akt scheint keine Zustellvollmacht auf, was in den Vorlageanträgen zutreffender Weise gerügt wurde.

Eine solche Zustellvollmacht hätte zudem, um steuerrechtlich wirksam sein zu können, umfassend sein müssen. Sie ist Abgabenbehörden und Verwaltungsgerichten gegenüber nämlich unwirksam, wenn sie ausdrücklich auf nur einige dem Vollmachtgeber zugedachte Erledigungen eingeschränkt ist, die im Zuge eines Verfahrens ergehen (§ 103 Abs. 2 BAO). Wäre eine solche Zustellvollmacht des F*** somit vorgelegen, hätten auch alle anderen Erledigungen diesem zugestellt werden müssen. Darauf gibt es aber keine Hinweise.

2.2. Wirksamkeit der Bescheide in Feststellungsverfahren

Gem. § 191 Abs. 1 lit. c BAO ergeht ein Feststellungsbescheid in den Fällen des § 188 BAO an die Personenvereinigung ohne eigene Rechtspersönlichkeit, deren Gesellschaftern gemeinschaftliche Einkünfte zugeflossen sind. Einheitliche Feststellungsbescheide wirken nicht nur gegen diese Personenvereinigung selbst (§ 97 Abs. 1 BAO) sondern zusätzlich gegen alle, denen gemeinschaftliche Einkünfte zufließen (§ 191 Abs. 3 lit. b iVm § 188 BAO).

Diese Wirkung erstreckt sich auf alle Personen, die im Spruch des Feststellungsbescheides als an den gemeinschaftlichen Einkünften beteiligt bezeichnet werden (Stoll, BAO-Kommentar, 2023 sowie VwGH 21.4.2005, 2003/15/0022). Damit ein Feststellungsbescheid die ihm zukommende Wirksamkeit äußern kann, muss er somit auch all seinen Adressaten zugestellt sein oder für sie als zugestellt gelten.

Solche Ausfertigungen sind einer nach § 81 BAO vertretungsbefugten Person zuzustellen. Mit der Zustellung einer einzigen Ausfertigung an diese Person gilt die Zustellung an alle Mitglieder der Personenvereinigung oder Personengemeinschaft als vollzogen, wenn auf diese Rechtsfolge in der Ausfertigung hingewiesen wird (§ 101 Abs. 3 BAO).

Die Bekanntgabe der (einheitlichen) Entscheidung kann somit dadurch erfolgen, dass die Zustellung an die Gesellschaft sowie jeden einzelnen Betroffenen erfolgt. Macht das FA von dieser Möglichkeit keinen Gebrauch, steht ihm die Zustellfiktion des § 101 Abs. 3 BAO zur Verfügung. Diese erfordert aber zwingend den Hinweis nach § 101 Abs. 3 BAO. Ohne diesen vermag der Spruch über die Feststellung von Einkünften nach § 188 BAO im Hinblick auf das durch die Einheitlichkeit einer solchen Feststellung geprägte Wesen insgesamt keine Wirkung zu entfalten (vgl. VwGH 2.7.2002, 98/14/0223). Dies gilt auch für Berufungsvorentscheidungen (nun Beschwerdevorentscheidungen) und zusätzlichen Begründungen zu automationsunterstützt erlassenen Bescheiden, die über Feststellungsverfahren absprechen (vgl. Schwaiger in SWK 14/15/2008, S 462).

Soweit eine Personengesellschaft unter Benennung ihrer Gesellschafter dem Finanzamt gegenüber mit dem Begehren auf bescheidmäßige Feststellung von Einkünften nach § 188 BAO auftritt (insbesondere durch Einreichung einer entsprechenden Erklärung der Einkünfte von Personengesellschaften wohl aber auch durch eine Beschwerde), muss die bescheidmäßige Erledigung gegenüber diesen Rechtssubjekten einheitlich ergehen. Ein nicht an alle diese Rechtssubjekte gerichteter Bescheid bleibt wirkungslos (vgl. VwGH 26.2.2013, 2010/15/0017 mit weiteren Nachweisen).

Gemäß § 281 Abs. 1 BAO können auch im Beschwerdeverfahren nur einheitliche Entscheidungen getroffen werden. Diese Regel gilt sinngemäß für die Erlassung von Berufungsvorentscheidungen (§ 263 Abs. 4 BAO). Die Wirksamkeit einer solchen einheitlichen Entscheidung erfordert deshalb die Bekanntgabe an alle, denen gegenüber der Bescheid wirken soll (Ritz, BA05, § 281 Tz 8; UFS 11.02.2008, RV/0055-S/08).

Das bedeutet für diese Beschwerden:

- Die (händische) "Berufungsvorentscheidung" vom 19. März 2013 ist bezüglich der Wiederaufnahme der Feststellungsverfahren 2010 und 2011 unwirksam. Ihr fehlt nicht nur der Hinweis auf die Zustellwirkung iSd § 101 Abs. 3 BAO, sie enthält auch keine namentliche Nennung aller beteiligten Personen.

- Unwirksam sind auch die (automationsunterstützt erstellten) "Berufungsvorentscheidungen" bezüglich der Feststellung der Einkünfte für die Jahre 2010 und 2011. Diese Ausfertigungen enthalten zwar den Hinweis gem. § 101 Abs. 3 BAO, auch ihnen fehlt aber die Angabe der von ihnen betroffenen Personen.

- Dazu kommt, dass auch das Ergänzungsersuchen vom 16. Jänner 2013, mit dem das Duplikat der Niederschrift über die Nachschau vom 15. Oktober 2012 dem Vertreter der Bf. erstmals zugestellt wurde, weder einen Hinweis auf § 101 Abs. 3 BAO noch die Angabe der betroffenen Personen enthielt. Auch diese Schriftstücke wirken deshalb nicht gegen die vom Feststellungsverfahren betroffenen Personen (siehe Punkt 2.1). Da die Wiederaufnahmsgründe ausschließlich dieser Niederschrift zu entnehmen wären, wurden sie der Bf. für die Feststellungsverfahren niemals wirksam bekannt gegeben.

2.3. Vorlageanträge zu den Feststellungsverfahren

Das Bundesfinanzgericht hat hier primär über die Vorlageanträge vom 14. April 2013 abzusprechen. Gem. § 264 Abs. 4 lit. e BAO ist § 260 Abs. 1 sinngemäß anzuwenden. Danach ist ein Vorlageantrag dann mit Beschluss zurückzuweisen, wenn er unzulässig ist.

Unabdingbare Voraussetzung für die Zulässigkeit eines Antrages auf Entscheidung über die Berufung durch den Unabhängigen Finanzsenat war und ist, dass die Abgabenbehörde erster Instanz eine wirksame Berufungsvorentscheidung (bzw. nun Beschwerdevorentscheidung) erlassen hat (vgl. VwGH 10.6.1991, 90/15/0111; 8.2.2007, 2006/15/0371). Ein ohne diese Voraussetzung gestellter Vorlageantrag ist als unzulässig zurückzuweisen (vgl. Ritz, BAO5, § 264 Tz 17; BFG 02.04.2014, RV/1100050/2012).

Für den konkreten Fall bedeutet das, dass all die Vorlageanträge als unzulässig zurückzuweisen sind, denen keine wirksame Berufungsvorentscheidung voranging. Das sind die Vorlageanträge hinsichtlich

- der Wiederaufnahme der Feststellungsverfahren 2010 und 2011 und hinsichtlich

- der Feststellung der Einkünfte für die Jahre 2010 und 2011.

Diese Berufungen (nunmehr Beschwerden) vom 23. November 2012 gelten deshalb nach wie vor als unerledigt.

2.4. Wiederaufnahmsbescheide zur Umsatzsteuer

Gem. § 303 Abs. 4 BAO waren nach der Rechtslage 2012 Wiederaufnahmen des Verfahrens von Amts wegen zulässig, wenn

a) ein Bescheid durch Fälschung einer Urkunde, falsches Zeugnis oder eine andere gerichtlich strafbare Tat herbeigeführt oder sonstwie erschlichen worden ist, oder

b) Tatsachen oder Beweismittel neu hervorkommen, die im Verfahren nicht geltend gemacht worden sind, oder

c) der Bescheid von Vorfragen abhängig war und nachträglich über eine solche Vorfrage von der hiefür zuständigen Behörde (Gericht) in wesentlichen Punkten anders entschieden wurde

und die Kenntnis dieser Umstände allein oder in Verbindung mit dem sonstigen Ergebnis des Verfahrens einen im Spruch anders lautenden Bescheid herbeigeführt hätte.

In der Begründung des Wiederaufnahmebescheides sind (je Bescheid) die entsprechenden Wiederaufnahmsgründe zwingend anzuführen. Dies ist nicht zuletzt deshalb notwendig, weil sich die Rechtsmittelbehörde bei der Erledigung der gegen die Verfügung der Wiederaufnahme gerichteten Rechtsmittels auf keine neuen Wiederaufnahmsgründe stützen darf. Sie hat lediglich zu beurteilen, ob die von der Abgabenbehörde angeführten Gründe eine Wiederaufnahme rechtfertigen (vgl. Ritz, BAO5, § 307 Tz 3 unter Verweis auf VwGH 14.5.1991, 90/14/0262; 12.4.1994, 90/14/0044; 21.6.1994, 91/14/0165; 21.7.1998, 93/14/0187, 0188). Die Begründung hat auch die zeitliche Abfolge des Bekanntwerdens der maßgebenden Tatsachen und Beweismittel darzustellen (VwGH 17.10.1984, 84/13/0054).

Die fehlende Angabe der Wiederaufnahmsgründe in der Begründung des mit Beschwerde angefochtenen Bescheides ist weder im Erkenntnis des Bundesfinanzgerichts, noch in der Berufungs- bzw. Beschwerdevorentscheidung "nachholbar". Fehlen die Wiederaufnahmsgründe, ist der Wiederaufnahmebescheid aufzuheben (vgl. etwa UFS 19.9.2007, RV/0316-F/07; 6.11.2008, RV/0086-F/07).

Bei einer Beschwerde gegen eine Wiederaufnahme von Amts wegen ist die Sache, über die das Bundesfinanzgericht zu entscheiden hat, nur die Wiederaufnahme aus den vom Finanzamt herangezogenen Gründen. Das sind jene wesentlichen Sachverhaltsmomente, die das Finanzamt als Wiederaufnahmegrund beurteilt und herangezogen hat (VwGH 22.11.2012, 2012/15/0172).

Es ist dabei zwar nicht rechtswidrig, dazu auf der Partei bereits zugegangene Schriftstücke Bezug zu nehmen, was auch die Zulässigkeit eines Verweises auf eine Niederschrift über eine Nachschau impliziert (vgl. etwa VwGH 27.5.1998, 95/13/0282), dies kann allerdings nur dann gelten, wenn auch die Niederschrift allen rechtsgültig zugestellt wurde, für die der Wiederaufnahmsbescheid Rechtswirkung entfalten soll.

Im konkreten Fall verweisen alle Bescheide, mit denen Wiederaufnahmen verfügt wurden, hinsichtlich der Begründung dieser Maßnahme ausschließlich auf die über die Nachschau aufgenommene Niederschrift vom 15. Oktober 2012. Diese Niederschrift ging der Bf. und auch den betroffenen Gesellschaftern jedoch schon deshalb niemals wirksam zu, weil sie nicht ihrem Vertreter, sondern F*** ausgefolgt worden war. Dieser verfügte weder über eine Zustellvollmacht, noch schien in dieser Niederschrift der tatsächliche Vertreter gem. § 81 BAO auf.

Dazu kommt, dass diese Niederschrift weder die Gesellschafter nennt, für die sie rechtliche Wirkungen (als Begründung) haben soll, noch den Zustellnachweis gem. § 101 Abs. 3 BAO enthält. Den Wiederaufnahmebescheiden fehlt deshalb jede Begründung.

Daran vermag auch die Tatsache nichts zu ändern, dass später eine Kopie dieser Niederschrift mitübermittelt wurde. Dies erfolgte nämlich erst mit 16. Jänner 2013 und damit etwa drei Monate nach Erlassung der bekämpften Bescheide bzw. zwei Monate nach Einbringung der Berufungen. Auch diese Übermittlung enthielt im Übrigen keinen Hinweis auf eine Zustellwirkung (§ 101 Abs. 3 BAO) sowie die Nennung der betroffenen Personen.

Die Beschwerden erfolgten damit zu Recht. Die Bescheide, mit denen die Umsatzsteuerverfahren 2010 und 2011 wiederaufgenommen wurden, sind aufzuheben, weil sie keine Wiederaufnahmegründe enthalten.

Wären die Vorlageanträge hinsichtlich der Wiederaufnahmen der Feststellungsverfahren 2010 und 2011 mangels rechtswirksamer Berufungsvorentscheidungen nicht als unzulässig zurückzuweisen, wären auch diese Wiederaufnahmebescheide mit derselben Begründung aufzuheben gewesen. So fällt eine Entscheidung allerdings aufgrund der unerledigten diesbezüglichen Berufung (Beschwerde) in die Zuständigkeit des FA (siehe Punkt 2.3).

2.5. Beschwerden gegen die Umsatzsteuer-Sachbescheide

Durch die Aufhebung des die Wiederaufnahme des Verfahrens bewilligenden oder verfügenden Bescheides tritt das Verfahren in die Lage zurück, in der es sich vor seiner Wiederaufnahme befunden hat (§ 307 Abs. 3 BAO).

Werden somit - wie hier - die Wiederaufnahmsbescheide aufgehoben, so scheiden die neuen Sachbescheide ex lege aus dem Rechtsbestand aus (vgl. VwGH 15.11.2005, 2004/14/0108; 19.12.2006, 2006/15/0353; 21.12.2012, 2010/17/0122) und die alten Sachbescheide leben wieder auf (vgl. Ritz, BAO5, § 307 Tz 8 unter Hinweis auf VwGH 30.3.2006, 2006/15/0016, 0017; 28.2.2012, 2009/15/0170).

Bescheidbeschwerden sind mit Beschluss (§ 278 BAO) zurückzuweisen, wenn sie nicht zulässig sind (§ 260 Abs. 1 lit. a BAO). Das ist - wie hier - dann der Fall, wenn der bekämpfte Bescheid vor Erledigung der Beschwerde aus dem Rechtsbestand ausscheidet (vgl. Ritz, BAO5, § 260 Tz. 5).

Da die Umsatzsteuerbescheide 2010 und 2011 hier durch die Aufhebung der diesbezüglichen Wiederaufnahmebescheide aus dem Rechtsbestand ausschieden, waren die dagegen eingebrachten Beschwerden deshalb als unzulässig zurückzuweisen.

2.6. Verspätungszuschlagsbescheide 2010 und 2011

Abgabepflichtigen, die die Frist zur Einreichung einer Abgabenerklärung nicht wahren, kann die Abgabenbehörde einen Zuschlag bis zu 10 Prozent der festgesetzten Abgabe (Verspätungszuschlag) auferlegen, wenn die Verspätung nicht entschuldbar ist (§ 135 BAO).

Bemessungsgrundlage des Verspätungszuschlages ist die festgesetzte Abgabe. Der Verspätungszuschlag ist deshalb formell akzessorisch und hinsichtlich seiner Bemessungsgrundlage an die bescheidmäßige Festsetzung der Stammabgabe gebunden (VwGH 11.5.2000, 98/16/0163; 19.1.2005, 2001/13/0167).

Wird die Abgabenhöhe des die Bemessungsgrundlage für den Verspätungszuschlag bildenden Bescheides geändert, so ist auch der Verspätungszuschlagsbescheid gem. § 295 BAO anzupassen bzw. aufzuheben (vgl. Ritz, BAO5, § 135 Tz 15 ff; VwGH 19.1.2005, 2001/13/0167; 27.8.2008, 2006/15/0150). Das ist hier der Fall.

Die bekämpften Verspätungszuschlagsbescheide 2010 und 2011 vom 19. Oktober 2012 stützten sich auf § 295 Abs. 3 BAO und änderten die bereits existenten Verspätungszuschlagsbescheide vom 5. Jänner 2012 (für 2010) und 26. September 2012 (für 2011). Sie passten sie an die mit gleichem Tag geänderten Umsatzsteuerbescheide 2010 und 2011 an, ohne die Prozentsätze zu verändern.

Wie vom Bundesfinanzgericht entschieden, schieden eben diese Umsatzsteuerbescheide durch die Aufhebung der Wiederaufnahmebescheide wieder aus dem Rechtsbestand aus. An diese Tatsache ist das entscheidende Gericht gem. § 192 BAO gebunden, weil es nur Bescheide berücksichtigen darf, die dem Rechtsbestand angehören (vgl. VwGH 23.11.2004, 2001/15/0143).

Wurde der Stammabgabenbescheid – wie hier – vor dem Erkenntnis des Bundesfinanzgerichts aufgehoben bzw. schied er ex lege aus dem Bestand aus, wird damit auch dem geänderten und bekämpften Verspätungszuschlagsbescheid seine Rechtsgrundlage entzogen. Er ist deshalb ersatzlos aufzuheben.

Das trifft hier auf die Verspätungszuschlagsbescheide zur Umsatzsteuer 2010 und 2011 zu.

2.7. Zusammenfassung

Zusammenfassend ist damit festzuhalten, dass die Vorlageanträge hinsichtlich der Wiederaufnahme der Feststellungsverfahren 2010 und 2011 sowie der Feststellung der Einkünfte gem. § 188 BAO für die Jahre 2010 und 2011 als unzulässig zurückzuweisen waren.

Die Bescheide über die Wiederaufnahme der Umsatzsteuerverfahren 2010 und 2011 waren mangels Begründung und damit aufgrund des Fehlens von Wiederaufnahmegründen aufzuheben.

Da damit die Umsatzsteuerbescheide 2010 und 2011 ex lege aus dem Rechtsbestand ausschieden, waren die gegen sie gerichteten Beschwerden als unzulässig (geworden) zurückzuweisen.

Aufgrund dessen fehlte auch den auf § 295 Abs. 3 BAO gestützten Verspätungszuschlagsbescheiden ihre Rechtsgrundlage. Sie waren deshalb aufzuheben.

Von der Abhaltung einer mündlichen Verhandlung wurde gem. § 274 Abs. 3 iVm Abs. 5 BAO mangels Zulässigkeit der Beschwerden bzw. Vorlageanträge abgesehen (Umsatzsteuer sowie Wiederaufnahme der Feststellungsverfahren und Feststellungsbescheide). Soweit die Vorlageanträge zulässig waren, wurden die bekämpften Bescheide aufgehoben (Wiederaufnahme Umsatzsteuer und Verspätungszuschläge) und damit dem Beschwerdebegehren Rechnung getragen (vgl. auch Baldauf in SWK Heft-Nr 7/2012, 395).

2.8. Revision

Das Verwaltungsgericht hat im Spruch seines Erkenntnisses oder Beschlusses auszusprechen, ob die Revision gemäß Art. 133 Abs. 4 B-VG zulässig ist. Der Ausspruch ist kurz zu begründen (§ 25a Abs. 1 VwGG).

Gegen ein Erkenntnis des Verwaltungsgerichtes ist eine Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird (Art. 133 Abs. 4 B-VG).

Soweit Rechtsfragen für die hier zu klärenden Fragen entscheidungserheblich sind, sind sie durch Rechtsprechung ausreichend geklärt (siehe oben) bzw. wurden sie in der Literatur einhellig beantwortet.

Damit liegt hier kein Grund vor, eine Revision zuzulassen.

Salzburg-Aigen, am 17. August 2015

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 101 Abs. 3 BAO, Bundesabgabenordnung, BGBl. Nr. 194/1961 |

Verweise: | VwGH 23.11.2004, 2001/15/0143 |