Ermittlung der Negativsteuer unter Einbeziehung ausländischer steuerfreier Einkünfte

European Case Law Identifier: ECLI:AT:BFG:2021:RV.6100425.2020

Beachte:

Revision (Amtsrevision und Parteienrevision) beim VwGH anhängig zur Zahl Ro 2021/15/0009 und 0010. Mit Erk. v. 3.2.2022 als unbegründet abgewiesen.

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch die RichterinIBV in der Beschwerdesache ***Bf1*** über die Beschwerde vom 30. Juli 2020 gegen den Bescheid des Finanzamtes Salzburg-Stadt (nunmehr Finanzamt Österreich) vom 23. Juli 2020 betreffend Einkommensteuer (Arbeitnehmerveranlagung) 2019 zu Recht erkannt:

Die Beschwerde wird gemäß § 279 BAO als unbegründet abgewiesen.

Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) zulässig.

Entscheidungsgründe

Verfahrensgang

Mit Vorhalt vom 08.07.2020 wendete sich das Finanzamt an den Beschwerdeführer (kurz: Bf) und führte Folgendes aus:

Da der Bf in Österreich weder seinen Wohnsitz noch seinen gewöhnlichen Aufenthalt habe, sei er in Österreich beschränkt steuerpflichtig. Das heiße, es könnten keine außergewöhnlichen Belastungen sowie der Alleinverdiener- bzw Alleinerzieherabsetzbetrag berücksichtigt werden. Gemäß § 1 Abs. 4 EStG 1988 könnte der Bf jedoch einen Antrag stellen, als unbeschränkt steuerpflichtig behandelt zu werden. Dies gelte nur, wenn seine Einkünfte im Kalenderjahr mindestens zu 90% der österreichischen Einkommensteuer unterlägen oder wenn die nicht der österreichischen Einkommensteuer unterliegenden Einkünfte nicht mehr als 11.000,00 Euro betragen würden. Die Höhe dieser Einkünfte sei durch eine Bescheinigung (Formular E 9) der zuständigen ausländischen Abgabenbehörde nachzuweisen. Der Antrag sowie die Bescheinigung seien für jedes Jahr vorzulegen.

Mit Antwortschreiben vom 15.07.2020 wurde das Formular E 9 übermittelt und gleichzeitig die Option gemäß § 1 Abs 4 EStG ausgeübt.

Im Einkommensteuerbescheid 2019 vom 23.07.2020 wurden Einkünfte aus nichtselbständiger Arbeit in Höhe von 10.761,18 Euro angesetzt. Dies ergab eine Einkommensteuer von 0,00 Euro. Ein Erstattungsbetrag wurde nicht gewährt. In der Begründung wurde festgehalten, dass gemäß § 33 Abs. 8 EStG 1988 die für die Ermittlung erstattungsfähiger Negativsteuer auf Grund zwischenstaatlicher oder anderer völkerrechtlicher Vereinbarungen steuerbefreiten Einkünfte in Höhe von 7.854,90 Euro wie steuerpflichtige Einkünfte zu behandeln seien. Es habe daher keine Negativsteuer erstattet werden können.

In der dagegen eingebrachten Beschwerde vom 30.07.2020 hielt der Bf fest, dass die Negativsteuer nicht zu kürzen sei, der Rechtshinweis auf § 33 Abs 8 EStG 1988 ins Leere gehe (Stichwort: Unterscheid steuerbar und steuerfrei) und verwies auf die LStR Rz 8.

Mit Beschwerdevorentscheidung vom 14.08.2020 erfolgte eine Abweisung der Beschwerde. Begründend wurde ausgeführt, dass Leistungen, die gemäß § 3 EStG 1988 steuerbefreit seien, nicht zum Gesamtbetrag der Einkünfte zählen würden und daher auch nicht in die Berechnung der Negativsteuer mit einzubeziehen seien. Anders verhalte es sich, wenn aufgrund eines DBA befreite Einkünfte vorlägen, die in der Negativsteuererstattung einzubeziehen seien. Die ausländischen Einkünfte laut dem Formular E9 würden 204.704 tschechische Kronen (= 7.854,90 Euro) betragen. Die weiteren Ausführungen des steuerlichen Vertreters seien nicht nachvollziehbar.

Am 14.09.2020 stellte der Bf durch seine steuerliche Vertretung einen Antrag auf Vorlage der Beschwerde an das Bundesfinanzgericht und führte ergänzend Folgendes aus:

Die Beschwerde sei im Wesentlichen mit der Begründung abgewiesen worden, dass man nicht nachvollziehen könne, dass zwischen den steuerbaren und steuerfreien Einkünften ein Unterschied bestehe.

Im Rahmen der Arbeitnehmerveranlagung 2019 sei die Option gemäß § 4 Abs. 1 EStG 1988 ausgeübt worden. Laut Bestätigung der ausländischen Steuerbehörde aus Tschechein seien Einkünfte aus nichtselbständiger Arbeit in Höhe von ca 8.190,00 Euro erzielt worden. Diese Einkünfte habe das Finanzamt mit dem Hinweis auf § 33 Abs 8 Z 4 EStG 1988 als der österreichischen Steuer unterliegende, aber steuerbefreite Einkünfte berücksichtigt. Gemäß § 1 Abs 4 EStG 1988 heiße es klar und unmissverständlich: auf Antrag würden auch Staatsangehörige von Mitgliedstaaten der Europäischen Union oder eines Staates, auf den das Abkommen über den Europäischen Wirtschaftsraum anzuwenden sei, als unbeschränkt steuerpflichtig behandelt werden, die im Inland weder einen Wohnsitz noch ihren gewöhnlichen Aufenthalt hätten, soweit sie inländische Einkünfte im Sinne des § 98 hätten. Dies gelte nur, wenn ihre Einkünfte im Kalenderjahr mindestens zu 90% der österreichischen Einkommensteuer unterlägen oder wenn die nicht der österreichischen Einkommensteuer nicht mehr als 11.000,00 Euro betragen würden. Diese Ansicht teile auch der VwGH: § 1 Abs 4 S 2 EStG 1988 stelle hinsichtlich der Antragsvoraussetzungen auf das Welteinkommen ab und verlange eine Teilung in einen der österreichischen Einkommensteuer unterliegenden Teil einerseits und die übrigen Einkünfte andererseits (VwGH 25.09.2012, 2008/13/0201). Die tschechischen Einkünfte seien nicht gemäß § 33 Abs 8 EStG 1988 zu erfassen.

Die Durchführung einer mündlichen Verhandlung vor dem Senat wird beantragt.

Mit Bericht vom 29.09.2020 erfolgte die Vorlage der Beschwerde an das Bundesfinanzgericht.

Mit Fax vom 25.03.2021 wurde der Antrag auf Durchführung einer mündlichen Verhandlung und auf Senatsentscheidung zurückgezogen.

Das Bundesfinanzgericht hat erwogen:

Gesetzliche Grundlagen (in der für den Streitzeitraum geltenden Fassung)

Gemäß § 1 Abs 4 EStG 1988 werden auf Antrag auch Staatsangehörige von Mitgliedstaaten der europäischen Union oder eines Staates, auf den das Abkommen über den Europäischen Wirtschaftsraum anzuwenden ist, als unbeschränkt steuerpflichtig behandelt, die im Inland weder einen Wohnsitz noch ihren gewöhnlichen Aufenthalt haben, soweit sie inländische Einkünfte im Sinne des § 98 haben. Dies gilt nur, wenn ihre Einkünfte im Kalenderjahr mindestens zu 90% der österreichischen Einkommensteuer unterliegen oder wenn die nicht der österreichischen Einkommensteuer unterliegenden Einkünfte nicht mehr als 11.000 Euro betragen. Inländische Einkünfte, die nach einem Abkommen zur Vermeidung der Doppelbesteuerung nur der Höhe nach beschränkt besteuert werden dürfen, gelten in diesem Zusammenhang als nicht der österreichischen Einkommensteuer unterliegend. Die Höhe der nicht der österreichischen Einkommensteuer unterliegenden Einkünfte ist durch eine Bescheinigung der zuständigen ausländischen Behörde nachzuweisen. Der Antrag kann bis zum Eintritt der Rechtskraft des Bescheides gestellt werden.

Ergibt sich nach Abs 1 und 2 eine Einkommensteuer unter null, ist gemäß § 33 Abs 8 Z 1 EStG 1988 insoweit der Alleinverdienerabsetzbetrag oder der Alleinerzieherabsetzbetrag zu erstatten.

Ergibt sich bei Steuerpflichtigen, die Anspruch auf den Verkehrsabsetzbetrag haben, nach Abs 1 und 2 eine Einkommensteuer unter null, sind gemäß § 33 Abs 8 Z 2 EStG 1988 50% der Werbungskosten im Sinne des § 16 Abs 1 Z 3 lit a (ausgenommen Betriebsratsumlagen) und des § 16 Abs 1 Z 4 und 5, höchstens aber 400 Euro jährlich rückzuerstatten (SV-Rückerstattung). Bei Steuerpflichtigen, die Anspruch auf ein Pendlerpauschale gemäß § 16 Abs 1 Z 6 haben, sind höchstens 500 Euro rückzuerstatten.

Ergibt sich bei Steuerpflichtigen, die Anspruch auf den Pensionistenabsetzbetrag haben, nach Abs 1 und 2 eine Einkommensteuer unter null, sind gemäß § 33 Abs 8 Z 3 EStG 1988 50% der Werbungskosten im Sinne des § 16 Abs 1 Z 4, höchstens aber 110 Euro jährlich, rückzuerstatten (SV-Rückerstattung). Die Rückerstattung vermindert sich um steuerfreie Zulagen gemäß § 3 Abs 1 Z 4 lit f.

Auf Grund zwischenstaatlicher oder anderer völkerrechtlicher Vereinbarungen steuerfreie Einkünfte sind gemäß § 33 Abs 8 Z 4 EStG 1988 für Zwecke der Berechnung der Einkommensteuer gemäß Z 1 bis 3 wie steuerpflichtige Einkünfte zu behandeln. Der Kinderabsetzbetrag gemäß Abs 3 bleibt außer Ansatz.

Die Erstattung erfolgt gemäß § 33 Abs 8 Z 5 EStG 1988 im Wege der Veranlagung gemäß § 41 und ist mit der nach Abs 1 und 2 berechneten Einkommensteuer unter Null begrenzt.

Der Beschränkten Steuerpflicht unterliegen ua gemäß § 98 Abs 1 Z 4 TS 1 Einkünfte aus nichtselbständiger Arbeit (§ 25), die im Inland oder auf österreichischen Schiffen ausgeübt oder verwertet wird oder worden ist (Z 2).

Sachverhalt

Im Antwortschreiben vom 15.07.2020 übte der Bf die Option gemäß § 1 Abs 4 EStG 1988 aus und legte die von der tschechischen Steuerbehörde am 20.05.2020 unterfertigte Bescheinigung E 9 vor.

Der Bf ist tschechischer Staatsangehöriger und war im Streitjahr 2019 laut der Bescheinigung E 9 in Tschechien wohnhaft.

In Tschechien erzielte der Bf im Jahr 2019 laut der Bescheinigung E 9 Einkünfte, die im Ansässigkeitsstaat der Besteuerung unterliegen, und zwar in Höhe von 204.704,00 CZK (umgerechnet 7.854, 90 Euro). Es handelt sich dabei laut Vorlageantrag um Einkünfte aus nichtselbständiger Arbeit.

Er bezog in Österreich nach dem vorliegenden Lohnzettel vom 17.06.2019 bis 20.12.2019 nichtselbstständige Einkünfte in Höhe von 10.893,18 Euro (nach Abzug des Pauschbetrages für Werbungskosten 10.761,18 Euro); Arbeitgeber war die A GmbH; die Sozialversicherungsbeiträge für laufende Bezüge betrugen 2.506,29 Euro.

Die in Österreich bezogenen Einkünfte wurden dem nunmehr angefochtenen Einkommensteuerbescheid 2019 zugrunde gelegt und nach Berücksichtigung des Pauschbetrages für Sonderausgaben ein Einkommen in Höhe von 10.701,18 Euro der Besteuerung zugrunde gelegt.

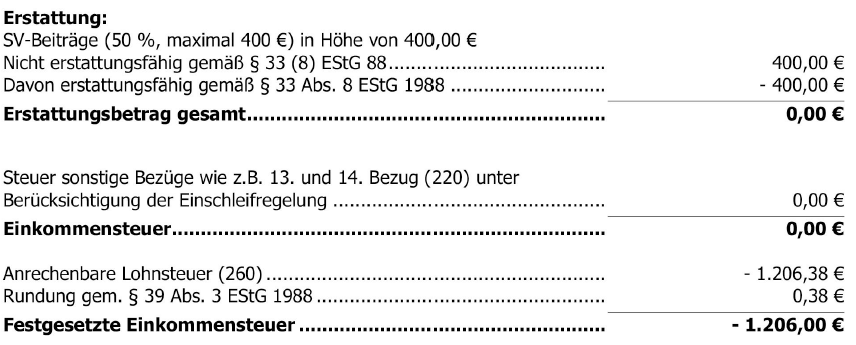

Die Berechnung der Einkommensteuer zeigt folgendes Bild:

Eine Einsichtnahme in das Abgabeninformationssystem des Bundes zeigt, dass für die Berechnung der Einkommensteuer vom Finanzamt unter der Kennzahl 725 "steuerfreie Einkünfte" der Betrag von 7.854,90 Euro eingegeben und ein Antrag auf unbeschränkte Steuerpflicht sowie eigene Einkünfte im Ansässigkeitsstaat Tschechische Republik in Höhe von 7.854,90 angemerkt wurden.

Tschechien ist seit 01.05.2004 EU-Mitgliedstaat.

Dieser Sachverhalt ergibt sich aus der unstrittigen Aktenlage, insbesondere aus den näher bezeichneten Unterlagen, sowie einer Abfrage im Abgabeninformationssystem des Bundes.

Rechtliche Beurteilung

Die Anwendbarkeit des § 1 Abs 4 EStG 1988 ist von der Stellung eines Antrags (bis zum Eintritt der Rechtskraft des Bescheides) abhängig. Antragsberechtigt sind grundsätzlich nur Staatsangehörige von Staaten, die der EU, dem EWR oder der Schweiz angehören. § 1 Abs 4 EStG 1988 ist aber auch auf Angehörige eines Drittstaates anzuwenden, soweit der Staat mit Österreich ein DBA abgeschlossen hat, das ein mit Art 24 OECD-Musterabkommen vergleichbares Diskriminierungsverbot vorsieht. Mit dem Antrag ist ein ausgefülltes Formular E 9 beizubringen, da gemäß § 1 Abs 4 EStG 1988 die ausländischen Einkünfte durch eine Bescheinigung - bestätigt durch die ausländische Steuerbehörde des Ansässigkeitsstaates - nachzuweisen sind. Damit die Antragsberechtigung in sachlicher Hinsicht zusteht, müssen Einkünfte gemäß § 98 EStG vorliegen. Der Antrag kann gestellt werden, wenn mindestens 90% der Einkünfte der österreichischen Einkommensteuer unterliegen oder die nicht der österreichischen Einkommensteuer unterliegenden Einkünfte nicht mehr als 11.000,00 Euro betragen. (Vgl Marschner in Jakom, EStG 2020, § 1 Rz 59f).

§ 1 Abs 4 S 2 EStG 1988 stellt auf das Welteinkommen ab und verlangt seine Teilung in einen der österreichischen Einkommensteuer unterliegenden Teil einerseits und die übrigen Einkünfte andererseits. (Vgl. VwGH 25.09.2012, 2008/13/0201).

Wie Pkt 2 "Sachverhalt" zu entnehmen ist, handelt es sich beim Bf um einen Staatsangehörigen eines EU-Mitgliedstaates. Er stellte hinsichtlich des Streitjahres 2019 (vor Eintritt der Rechtskraft des Einkommensteuerbescheides 2019) einen Antrag gemäß § 1 Abs 4 EStG 1988 und brachte gleichzeitig eine Bescheinigung E 9 bei. Im Streitjahr 2019 lagen Einkünfte im Sinne des § 98 Abs 1 Z 4 TS 1 EStG 1988 vor. Der Bescheinigung E 9 ist zu entnehmen, dass die nicht der österreichischen Einkommensteuer unterliegenden Einkünfte nicht mehr als 11.000,00 Euro betragen. Die Voraussetzungen für die Anwendbarkeit des § 1 Abs 4 EStG 1988 sind somit erfüllt, was auch von den Streitparteien nicht bestritten wird.

Für die Beurteilung der Anwendbarkeit des § 1 Abs 4 EStG 1988 wurde auch - wie vom Verwaltungsgerichtshof gefordert - die dazu erforderliche Teilung des Welteinkommens in einen der österreichischen Einkommensteuer unterliegenden Teil einerseits und die übrigen Einkünfte andererseits vorgenommen.

Als Zwischenergebnis ist also festzuhalten, dass der Bf aufgrund seiner Optionserklärung gemäß § 1 Abs 4 EStG 1988 im Rahmen der Einkommensteuerveranlagung 2019 wie ein unbeschränkt Steuerpflichtiger zu behandeln ist.

Da die fingierte unbeschränkte Steuerpflicht nach § 1 Abs 4 EStG 1988 weder an einen inländischen Wohnsitz noch an einen inländischen gewöhnlichen Aufenthalt noch an ein anderes ähnliches Merkmal anknüpft, bewirkt sie für sich allein keine inländische Ansässigkeit im Sinne der Doppelbesteuerungsabkommen. (Vgl. Doralt, EStG, § 1 Rz 54).

Das Wesen eines Doppelbesteuerungsabkommens besteht darin, im Falle grenzüberschreitender Tätigkeiten den beiden betroffenen Vertragsstaaten Besteuerungsverzichte aufzuerlegen, um das gemeinsam angestrebte Ziel einer Beseitigung der Doppelbesteuerung zu erreichen. Hierbei muss in jedem internationalen Besteuerungsfall vorweg feststehen, welchem der beiden Vertragsstaaten die Position des Ansässigkeitsstaates zukommt und welcher Staat folglich die Position des Nichtansässigkeitsstaates innehat. Der Nichtansässigkeitsstaat ist in der Regel auch der Quellenstaat der Einkünfte. Die Besteuerungsbefugnisse des Nichtansässigkeitsstaates ergeben sich aus den Zuteilungsregeln (Verteilungsnormen) des Abkommens. Der Nichtansässigkeitsstaat muss daher insoweit auf die Geltendmachung der in seinem innerstaatlichen Recht vorgesehenen Besteuerungsansprüche verzichten, als diese über die abkommensrechtlich zugestandenen Besteuerungsrechte hinausgehen. Die finale Last der Vermeidung der Doppelbesteuerung wird sodann dem Ansässigkeitsstaat auferlegt. Hierbei kann bei Abkommensabschluss von den Vertragsstaaten zwischen zwei unterschiedlichen Methoden gewählt werden. Man kann jene Einkünfte, die im Nichtansässigkeitsstaat (Quellenstaat) besteuert werden dürfen, von der Besteuerung freistellen (Befreiungsmethode) oder man kann die Auslandseinkünfte ungeachtet ihrer Besteuerung im Ausland in die Besteuerungsgrundlage einbeziehen und die Doppelbesteuerung durch Anrechnung der abkommenskonform im Nichtansässigkeitsstaat erhobenen Steuer beseitigen (Anrechnungsmethode).(Vgl Loukota/Jirousek/Schmidjell-Dommes/Daurer, Internationales Steuerrecht, Z 23 Rz 1f)

Im gegenständlichen Fall wird auf Grund des grenzüberschreitenden Tätigwerdens des Bf das Besteuerungsrecht Österreichs durch das zwischen der Republik Österreich und der Tschechischen Republik abgeschlossene Doppelbesteuerungsabkommen BGBl III 39/2007 beeinflusst.

Der Bf ist laut der Bescheinigung E 9 im Sinne des Art 4 Abs 1 DBA-Tschechische Republik in Tschechien ansässig. Die Tschechische Republik ist der Ansässigkeitsstaat, Österreich der Nichtansässigkeitsstaat. Art 14 DBA Tschechische Republik weist das grundsätzliche Besteuerungsrecht an den Einkünften aus nichtselbständiger Arbeit Tschechien als dem Ansässigkeitsstaat zu. Für die in physischer Anwesenheit in Österreich ausgeübte nichtselbständige Arbeit steht das Besteuerungsrecht Österreich als Quellenstaat zu. Hinsichtlich der vom Bf in Tschechien bezogenen Einkünfte aus nichtselbständiger Arbeit kommt Österreich demgegenüber als Nichtansässigkeitsstaat nach dem DBA Tschechische Republik kein Besteuerungsrecht zu.

Die durch die Option des Bf ausgelöste fingierte unbeschränkte Steuerpflicht gemäß § 1 Abs 4 EStG 1988 umfasst inhaltlich nur Einkünfte im Sinne des § 98 EStG 1988. (Vgl. Marschner, Jakom, EStG 20, § 1 Rz 63).

Dementsprechend sind letztlich - wie dies auch das Finanzamt getan hat - die von der A GmbH erzielten Einkünfte aus nichtselbständiger Arbeit der Berechnung der Einkommensteuer zugrunde zu legen. Für die Berechnung der Einkommensteuer ist sodann der dritte Teil des EStG 1988 maßgeblich.

Der dritte Teil des EStG 1988, bestehend aus den §§ 33 bis 38, umfasst die Tarifbestimmungen. Der dritte Teil des EStG 1988 gilt für unbeschränkt Steuerpflichtige (§ 1 Abs 2 EStG 1988) und als unbeschränkt steuerpflichtig behandelte Steuerpflichtige (§ 1 Abs 4 EStG 1988) uneingeschränkt. (Vgl Wanke in Wiesner/Grabner/Knechtl/Wanke, EStG, § 33 Anm 1).

§ 33 EStG 1988 enthält den Normalsteuertarif (Abs 1) und die Absetzbeträge (Abs 2 bis 6), § 33 Abs 8 EStG 1988 regelt die sogenannte "Negativsteuer".

Bestimmte Absetzbeträge können im Rahmen der Einkommensteuerberechnung zu einer Gutschrift (Negativsteuer/SV-Rückerstattung) führen, sofern die nach dem Tarif (§ 33 Abs 1 EStG) und nach Abzug der Absetzbeträge gemäß § 33 Abs 2 EStG 1988 berechnete Einkommensteuer unter null ist. So sind ua gemäß § 33 Abs 8 Z 2 EStG 1988 bei Steuerpflichtigen, die Anspruch auf den Verkehrsabsetzbetrag haben, 50% der Werbungskosten im Sinne des § 16 Abs 1 Z 3 lit a (ausgenommen Betriebsratsumlagen) und des § 16 Abs 1 Z 4 (Beiträge zu Pflichtversicherungen) und 5 (Wohnbauförderungsbeiträge), höchstens aber 400 Euro jährlich rückzuerstatten (SV-Rückerstattung), wenn sich nach § 33 Abs 1 und 2 EStG 1988 eine Einkommensteuer unter null ergibt. (Vgl Kanduth-Kristen in Jakom, EStG 2020, § 33 Rz 110).

Gemäß § 33 Abs 8 Z 5 EStG 1988 ist die Gutschrift mit der nach § 33 Abs 1 und 2 EStG 1988 berechnete negative Einkommensteuer begrenzt.

Im gegenständlichen Fall ist somit letztlich zu klären, ob aus dem Anspruch auf den Verkehrsabsetzbetrag (vgl Pkt 2 "Sachverhalt") eine Negativsteuer resultiert oder nicht.

Dabei ist für Zwecke der Berechnung der Negativsteuer im gegenständlichen Fall auch § 33 Abs 8 Z 4 EStG 1988 zu beachten. Auf Grund zwischenstaatlicher oder anderer völkerrechtlicher Vereinbarungen steuerfreie Einkünfte sind für Zwecke der Berechnung der Negativsteuer nach § 33 Abs 8 Z 1 bis 3 EStG 1988 wie steuerpflichtige Einkünfte zu behandeln. (Vgl Kanduth-Kristen in Jakom, EStG 2020, § 33 Rz 110)

Mit BGBl I 34/2005 wurde der Satz "Auf Grund zwischenstaatlicher oder anderer völkerrechtlicher Vereinbarungen steuerfreie Einkünfte sind für Zwecke der Berechnung der negativen Einkommensteuer wie steuerpflichtige Einkünfte zu behandeln." erstmals in § 33 Abs 8 EStG 1988 aufgenommen. In den Erläuternden Bemerkungen zur Regierungsvorlage 848 der Beilagen XXII. Gesetzgebungsperiode wird im Vorblatt als Problem dargestellt, dass Anspruch auf Negativsteuer auch dann besteht, wenn auf Grund zwischenstaatlicher oder anderer völkerrechtlicher Vereinbarungen steuerfrei gestellt Einkünfte bezogen werden. Dem wurde als Ziel und Lösung gegenübergestellt, dass auf Grund zwischenstaatlicher oder anderer völkerrechtlicher Vereinbarungen steuerfrei gestellte Einkünfte bei Ermittlung der gutschriftsfähigen Negativsteuer wie steuerpflichtige Einkünfte zu behandeln sind. In den Erläuterungen wurde als allgemeine Zielsetzung die Einbeziehung auf Grund zwischenstaatlicher oder anderer völkerrechtlicher Vereinbarungen steuerfrei gestellter Einkünfte bei der Berechnung der Negativsteuer formuliert. Konkret wurde zur Änderung des § 33 Abs 8 EStG ua ausgeführt:

"Nach Sinn und Zweck der Negativsteuer sollen davon die Bezieher niedriger Einkünfte profitieren. Ist der Steuerpflichtige von einer Steuerbefreiung auf Grund zwischenstaatlicher Verträge oder anderer völkerrechtlicher Privilegien begünstigt, soll es nur insoweit zu einer Gutschrift kommen, als das Einkommen auch unter Berücksichtigung dieser steuerbefreiten Beträge unter der Besteuerungsgrenze bleibt."

Der Bf bezog im Streitjahr 2019 in der Republik Tschechien Einkünfte aus nichtselbständiger Arbeit (vgl Pkt 2 "Sachverhalt"), die - wie bereits ausgeführt - durch das DBA Tschechische Republik, einem zwischenstaatlichen Vertrag, in Österreich als Nichtansässigkeitsstaat steuerfreigestellt sind.

Nach dem eindeutigen Willen des Gesetzgebers sind bei der Berechnung der Negativsteuer steuerfrei gestellte Einkünfte mit einzubeziehen. Nur so kann sichergestellt werden, dass nur die Bezieher niedriger Einkommen von der Negativsteuer profitieren. Dies hat uneingeschränkt und in gleicher Weise wie für unbeschränkt Steuerpflichtige (§ 1 Abs 2 EStG 1988) auch für als unbeschränkt behandelte Steuerpflichtige (§ 1 Abs 4 EStG 1988) zu gelten.

Das bedeutet, dass Einkünfte, die aufgrund zwischenstaatlicher oder anderer völkerrechtlicher Vereinbarungen steuerfrei sind, für die Berechnung der Negativsteuer wie steuerpflichtige Einkünfte zu behandeln sind. Das wiederum heißt, es kommt nur insoweit zu einer Einkommensteuergutschrift, als das Einkommen auch unter Berücksichtigung dieser steuerbefreiten Beträge unter der Besteuerungsgrenze blieb. (Vgl. BFG 04.08.2020, RV/3100720/2019, BFG 10.06.2020, RV/3100774/2019, UFS 04.08.2010, RV/1893-W/10).

Die vom Bf in der Republik Tschechien erwirtschafteten Einkünfte sind somit entsprechend § 33 Abs 8 Z 4 EStG 1988 bei der Berechnung der Negativsteuer zu berücksichtigen.

Dies geschah im Rahmen der Veranlagung zur Einkommensteuer 2019. Die in Österreich nach dem DBA Tschechische Republik steuerbefreiten tschechischen Einkünfte des Bf wurden für Zwecke der Berechnung der Negativsteuer wie steuerpflichtige Einkünfte behandelt und für die diesbezügliche Berechnung herangezogen. Entgegen dem Beschwerdevorbringen wurden durch die bescheidmäßige Berücksichtigung dieser Einkünfte nach § 33 Abs 8 Z 4 EStG 1988 die tschechischen Einkünfte nicht der österreichischen Einkommensteuer unterworfen, sondern lediglich bei der Berechnung der Negativsteuer entsprechend mit einbezogen. Das Finanzamt hat somit diese im bekämpften Bescheid rechtmäßig zum Ansatz gebracht. (Vgl. BFG 10.06.2020, RV/3100774/2019).

Es ist daher spruchgemäß zu entscheiden.

Revision

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird. (Art 133 Abs 4 B-VG).

Da zu den sich im gegenständlichen Fall ergebenden Rechtsfragen (Nichtsteuerbarkeit der tschechischen Einkünfte, Berechnung der Negativsteuer) noch keine explizite Rechtsprechung des Verwaltungsgerichtshofes besteht, ist die Revision zuzulassen.

Salzburg, am 25. März 2021

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 1 Abs. 4 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |