Grundsätzlich keine Einbeziehung von Pachtflächen bei landwirtschaftlichem Einheitswert

European Case Law Identifier: ECLI:AT:BFG:2025:RV.5100044.2018

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Richter***Ri*** in der Beschwerdesache ***Bf1***, ***Bf1-Adr***, über die Beschwerde vom 13. April 2016 gegen den Bescheid des Finanzamtes Amstetten Melk Scheibbs (nunmehr Finanzamt Österreich) vom 26. Jänner 2016 betreffend den Einheitswert des land- und forstwirtschaftlichen Betriebes (Hauptfeststellung zum Stichtag 01.01.2014 mit Wirksamkeit ab 01.01.2015) zu ***EWAZ*** zu Recht erkannt:

I. Die Beschwerde wird gemäß § 279 BAO als unbegründet abgewiesen.

II. Gegen dieses Erkenntnis ist eine ordentliche Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

I. Verfahrensgang

1. Die Beschwerdeführerin (in der Folge: "Bf.") brachte mit Eingabe vom 31.08.2014, eingelangt am 04.09.2014, die unterfertigte Erklärung "LuF 1 HF2014" samt Beilage "LuF 1-b HF2014" betreffend ihren landwirtschaftlichen Betrieb (in der ***KG*** u.a.) bei der belangten Behörde ein. Diese Erklärungen enthielten - abgesehen von Adressdaten, Bezeichnung des Betriebes, AMA-Nummer, Telefonnummer und der Bejahung, dass eine bewirtschaftete Hofstelle vorliege - keine von der Bf. vorgenommenen Korrekturen des amtlichen Vordrucks.

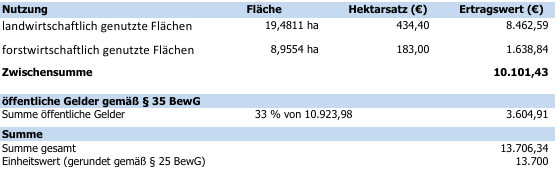

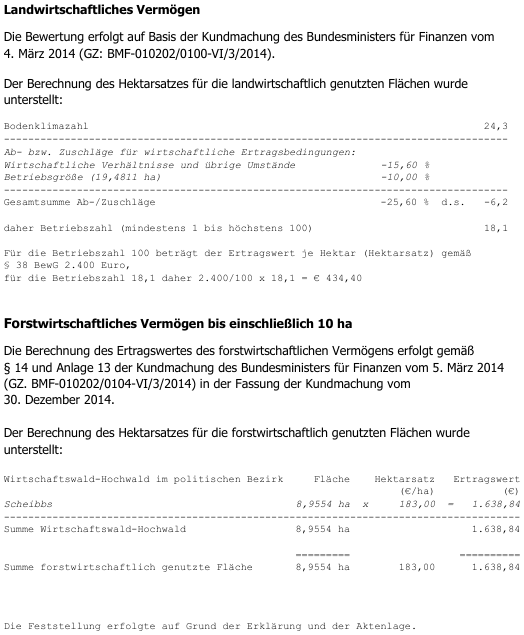

2. In der Folge erging der angefochtene Hauptfeststellungsbescheid vom 26.01.2016. Die Bescheidbegründung lautete wie folgt:

3. Dagegen brachte die Bf. am 13.04.2016 nach erfolgter Fristverlängerung vom 09.03.2016 bis 16.04.2016 durch Übermittlung der Bemessungs- und Bewertungsgrundlagen (auf Basis eines Antrages vom 29.02.2016) folgende Beschwerde vom 13.04.2016 ein:

"Der ldw. Hektarsatz wurde zu hoch festgestellt. Zur Sachlage führe ich Nachstehendes an:

Größe der Feldstücke

Unter Berücksichtigung der ortsüblichen Verhältnisse hat das Finanzamt eine durchschnittliche Feldstückgröße von 3,1269 Hektar unterstellt. Bei meinem Betrieb weisen jedoch 15 Feldstücke lediglich eine Durchschnittsgröße von 1,94ha auf. Als Nachweis lege ich den Flächenbogen des Mehrfachantrages 2014 (Bewirtschaftungsverhältnisse zum 1.1.2014) der AMA bei.

Entfernung der Feldstücke vom Wirtschaftshof

Unter Zugrundlegung der ortsüblichen Verhältnisse ist eine durchschnittliche Entfernung der Feldstücke vom Wirtschaftshof unter einem Kilometer unterstellt. Unser landwirtschaftlicher Betrieb hat 5 Feldstücke in Streulage. Die durchschnittliche Entfernung meiner 15 Feldstücke beträgt 8,02km (siehe beiliegende detaillierte Aufstellung)."

Die Bf. beantragte die Abänderung des angefochtenen Bescheides im Sinne eines höheren Abschlages betreffend die wirtschaftlichen Ertragsbedingungen und legte dazu folgende Unterlagen vor:

- 1. Tabellarische Feldstückaufstellung (mit Angabe von Feldstücksnummer, -größe, -name und jeweiliger Entfernung vom Wirtschaftshof), wobei die Bf. bei insgesamt 15 Feldstücken eine durchschnittliche Feldstückgröße von 1,94 ha und eine durchschnittliche Entfernung vom Wirtschaftshof von 8,02 km errechnete.

- 2. Mehrfachantrag 2014 Flächenbogen (Bewirtschaftungsverhältnisse zum 1.1.2014)

4. Mit Beschwerdevorentscheidung vom 14.09.2017 wurde die Beschwerde abgewiesen, da die wirtschaftlichen Ertragsbedingungen überprüft worden seien und sich keine Abweichung zur bisherigen Feststellung ergeben habe.

5. Dagegen brachte die Bf. rechtzeitig den Vorlageantrag vom 25.09.2017 ein (bei der belangten Behörde eingelangt am 04.10.2017) und führte dazu im Wesentlichen aus:

"Der Einheitswert ist zu hoch. Mein Betrieb weicht wesentlich vom Richtbetrieb ab. Dies wurde von der Bauernkammer im Einspruch bestätigt. Ich besitze keine Acker sondern nur Grünland, 12 Kühe und die Kälber werden fertiggefüttert. Der Stall ist sehr alt und die Tiere leben noch in Anbindehaltung. Ich bitte Sie, den Einheitswert zu mindern, indem Sie die Umstände wahrheitsgetreu und korrekt bewerten."

6. Die belangte Behörde legte die Beschwerde mit Vorlagebericht vom 04.01.2018 dem Bundesfinanzgericht zur Entscheidung vor und gab dazu folgende Stellungnahme ab:

"Die Ab- und Zuschläge für wirtschaftliche Ertragsbedingungen (ohne Betriebsgröße) sind nach ortsüblichen Verhältnissen (§ 38 Abs. 4 BewG) zu ermitteln. Diese werden unter Anwendung der Vergleichsbetriebs-Richtlinie bei sogenannten Richtbetrieben, die den ortsüblichen Verhältnissen entsprechen (Ortsüblichkeit), ermittelt.

Im Zuge der Beschwerde wurden vom zuständigen Bodenschätzer die unterstellten ortsüblichen Ertragsbedingungen (Größe der Feldstücke und Entfernung der Feldstücke vom Wirtschaftshof) den einzelbetrieblichen Ertragsbedingungen gegenübergestellt und wurde geprüft, ob wesentliche Abweichungen bestehen. Es konnte keine wesentliche Abweichung zum Richtbetrieb festgestellt werden.

Es wird daher beantragt, die Beschwerde als unbegründet abzuweisen."

7. Die gegenständliche Beschwerdeangelegenheit wurde zunächst der Gerichtsabteilung ***GA1*** zugeteilt und durch Beschluss des Geschäftsverteilungsausschusses vom 28.03.2022 der seit 01.04.2022 unbesetzten Gerichtsabteilung ***GA1*** gemäß § 9 Abs. 9 BFGG abgenommen und mit Wirksamkeit 01.04.2022 der Gerichtsabteilung ***GA2*** zugeteilt.

8. Das Bundesfinanzgericht forderte von der belangten Behörde am 10.02.2025 hinsichtlich des konkreten Beschwerdevorbringens (festgestellte Ortsüblichkeit im Hinblick auf die Größe der Feldstücke, Entfernung der Feldstücke vom Wirtschaftshof) eine konkrete Stellungnahme ab.

9. Am 13.02.2025 langte beim Bundesfinanzgericht die Stellungnahme des amtlichen Bodenschätzers vom 13.02.2025 samt Beilagen (Auflistung der Flächen aus der Beschwerde, Feldstücke ***KG-Nr***, Trennstücke Aufgliederung) ein:

"Es wird einleitend allgemein darauf hingewiesen, dass beim landwirtschaftlichen Vermögen die natürlichen Ertragsbedingungen im Weg der Bodenschätzung ermittelt werden. Die Ergebnisse der Bodenschätzung bilden gemäß § 11 Abs. 6 BoSchätzG 1970 einen gesonderten Feststellungsbescheid, der ein Monat nach öffentlicher Auflegung Rechtskraft erlangt. Innerhalb dieser Frist liegt es am Grundeigentümer sich Einsicht in die Feststellungen der Bodenschätzung zu verschaffen und gegebenenfalls begründete Einwendungen dagegen zu erheben. Rechtskräftige festgestellte Bodenschätzungsergebnisse gelten bis zum Abschluss eines neuerlichen Bodenschätzungsverfahrens; sie wirken auch gegenüber Rechtsnachfolgern. Gemäß § 36 Abs. 1 BewG 1955 sind bei der Feststellung der Betriebszahlen für landwirtschaftliche Betriebe hinsichtlich der natürlichen Ertragsbedingungen (§ 32 Abs. 3 Z 1 BewG 1955) die tatsächlichen Verhältnisse, d.s. die rechtskräftigen Ergebnisse der Bodenschätzung" und nicht die des Vergleichsbetriebes maßgebend. Die Ergebnisse der Bodenschätzung sind Grundlagenbescheid für den Einheitswertbescheid. Gemäß § 192 BAO werden die in einem Feststellungsbescheid enthaltenen Feststellungen (z.B. Ergebnisse der Bodenschätzung), die für andere Feststellungsbescheide (z.B. Einheitswertbescheide) von Bedeutung sind, diesen Bescheiden zugrunde gelegt. Einwendungen gegen Bodenschätzungsergebnisse können daher im Verfahren zur Einheitswertfeststellung gemäß § 252 Abs. 1 BAO nicht mehr mit Erfolg geltend gemacht werden.

Von der Bodenklimazahl sind Zu- und Abschläge zum Zwecke der Berücksichtigung von wirtschaftlichen Ertragsbedingungen vorzunehmen. Hierbei sind gemäß § 38 Abs. 4 BewG 1955 für die im § 32 Abs. 3 Z 2 lit. a bis c BewG 1955 genannten wirtschaftlichen Ertragsbedingungen (regionalwirtschaftliche Verhältnisse des Standortes, Entfernung der Betriebsflächen zum Hof, Größe und Hangneigung der Betriebsflächen sowie übrige Umstände) ortsübliche Verhältnisse zugrunde zu legen.

Die ortsüblichen Verhältnisse wurden unter Bezugnahme auf die am 4. März 2014 im Amtsblatt zur Wiener Zeitung kundgemachten Vergleichsbetriebe ermittelt. Durch diese Kundmachung haben diese gemäß § 44 BewG 1955 rechtsverbindliche Kraft erhalten und sind einer weiteren inhaltlichen Überprüfung durch das Finanzamt nicht mehr zugänglich. Gleiches gilt für die gemäß § 32 Abs. 3 Z 2 lit. d BewG 1955 betriebsindividuell zu berücksichtigende Betriebsgröße. Der Bezug zu den Vergleichsbetrieben wird dadurch hergestellt, dass dieselbe Richtlinie, welche zur Einwertung der Vergleichsbetriebe herangezogen wurde, auch beim vorliegenden Betrieb angewandt und in Summe ein Zu-/Abschlag ermittelt wurde.

Gemäß § 38 Abs. 1 BewG 1955 beträgt für einen Betrieb mit der Betriebszahl 100 der Hektarsatz 2.400 Euro. Dieser Wert ist gesetzlich festgelegt und für die Abgabenbehörden verbindlich. Die weitere Bewertung des landwirtschaftlichen Betriebes nach dem Verhältnis seiner Ertragsfähigkeit zu den Vergleichsbetrieben erfolgt durch Verwendung der Betriebszahl, welche die Relation der Ertragsfähigkeit zum Hauptvergleichsbetrieb zum Ausdruck bringt. Der ermittelte Hektarsatz ist Ausgangspunkt für die nach den Vorschriften des Bewertungsgesetzes vorgegebene Methode der Errechnung des Ertragswertes für die wirtschaftliche Einheit zum Zwecke der Feststellung des Einheitswertes.

Zusammengefasst ist daher anzumerken, dass die Bewertung der landwirtschaftlichen Betriebe grundsätzlich auf einem vergleichenden System beruht. Die Ertragsfähigkeit des Hauptvergleichsbetriebes, der Vergleichsbetriebe und aller übrigen Betriebe (Einzelbetriebe) werden zueinander ins Verhältnis gesetzt.

Der Hauptvergleichsbetrieb (HVB) ist Ausgangspunkt der Bewertung aller landwirtschaftlichen Betriebe. Dabei handelt es sich um einen (nicht real existierenden) ideellen Betrieb, der die besten natürlichen Ertragsbedingungen aufweist. Die wirtschaftlichen Ertragsbedingungen wirken sich in ihrer Gesamtheit weder ertragsmindernd noch ertragserhöhend aus (Betriebszahl 100, Bodenklimazahl 100, Hektarsatz 2.400 €).

Die Vergleichsbetriebe (VB) sind real in der Natur bestehende Betriebe, die bei jeder Hauptfeststellung neu bewertet und im Hinblick auf die Ertragsfähigkeit zum Hauptvergleichsbetrieb ins Verhältnis gesetzt werden. Zum Beispiel weist ein Vergleichsbetrieb mit der Betriebszahl 40 eine Ertragsfähigkeit von 40 % gegenüber dem Hauptvergleichsbetrieb auf (Hektarsatz VB 40% von Hektarsatz HVB 2.400 € = 960 €).

Alle übrigen Betriebe (Einzelbetriebe) werden nur hinsichtlich der natürlichen Ertragsbedingungen (rechtskräftige Bodenklimazahl) und der Betriebsgröße individuell gerechnet. In Bezug auf die (übrigen) wirtschaftlichen Ertragsbedingungen sind gemäß § 38 Abs. 4 BewG "ortsübliche" Verhältnisse zu unterstellen. Das Finanzamt wählt je Katastralgemeinde mehrere Betriebe als Ortsstützpunkt (sogenannte Richtbetriebe = Musterbetriebe) aus, die wie die Vergleichsbetriebe nach ihren tatsächlichen Verhältnissen berechnet werden. Dem Richtbetrieb (Musterbetrieb) werden alle Betriebe mit vergleichbaren wirtschaftlichen Ertragsbedingungen zugeordnet und die Betriebe erhalten die Zu- und Abschläge des Richtbetriebes (Musterbetriebes).

Ergänzend wird zur Größe der Feldstücke ausgeführt, dass die Berechnung der Feldstücksgröße auf Basis der INVEKOS-Daten pro Katastralgemeinde für alle wirtschaftlichen Einheiten dieser Katastralgemeinde erfolgt ist.

Durchschnittliche Feldstücksgröße in ha | Zu- bzw. Abschläge in % |

<0,3 | - 9 |

≥ 0,3 bis <0,5 | - 6 |

≥ 0,5 bis <0,7 | - 4 |

≥ 0,7 bis <1,0 | - 2 |

≥ 1,0 bis <2,0 | + 0 |

≥ 2,0 bis < 3,0 | + 2 |

≥ 3,0 bis <5,0 | + 4 |

≥ 5,0 | + 6 |

Ausnahme: Wenn sich bei Unterstellung der betriebsindividuellen Feldstücksgröße eine Abweichung von mehr als +- 4% laut obiger Tabelle ergibt und die Feldstücksanzahl mehr als 10 beträgt, ist die betriebsindividuelle Feldstücksgröße zu unterstellen.

Beim vorliegenden Musterbetrieb wurde eine durchschnittliche Feldstücksgröße in ha von ≥ 3,0 - < 5,0 ha unterstellt, was zu einem Zuschlag von +4% führt.

Die Durchrechnung des betreffenden Betriebes ergab eine durchschnittliche Feldstücksgröße von 2,8 ha. Dies würde einen Zuschlag von +2% ergeben. Der in der Beschwerde angegebene Wert von 1,94 ist insofern inkorrekt, da bei dieser Berechnung Pachtflächen und Grundstücke berücksichtigt wurden, welche nicht zur wirtschaftlichen Einheit gehören.

Des Weiteren ist auszuführen, dass für die Entfernung der Feldstücke vom Wirtschaftshof die kürzeste benutzbare Strecke (auf privaten oder öffentlichen Wegen bzw. Straßen) zwischen Wirtschaftshof und Feldstücksrand ermittelt wurde. Beim betreffenden Musterbetrieb wurde eine durchschnittliche Entfernung bis zu einem Kilometer angenommen.

Durchschnittliche Entfernung der Feldstücke | Abschlag in % |

bis 1,0 km | +-0 |

>1,0 km bis 2 km | -2 |

>2 km bis 4 km | -4 |

> 4 km bis 7 km | -6 |

> 7 km bis 10 km | -8 |

> 10 km | -10 |

Die Durchrechnung des betreffenden Betriebes ergab eine durchschnittliche Feldstücksentfernung von 0,5 km. Der mit dem Musterbetrieb unterstellte Wert von +-0 ist somit korrekt. Im Beschwerdeschreiben ist ein Wert von 8,02 km angegeben, welcher auf der Berücksichtigung von Grundstücken aus anderen wirtschaftlichen Einheiten und aus Pachtverhältnissen zurückzuführen ist. Diese Grundstücke dürfen jedoch nicht bei der Abschlagberechnung berücksichtigt werden, sondern es zählen ausschließlich die im Einheitswertakt ausgewiesen Eigenflächen.

Die Zuordnung des Musterbetriebes im Rahmen der Einheitswertberechnung war somit korrekt."

10. Die Stellungnahme des Bodenschätzers vom 13.02.2025 samt Beilagen sowie der Vorlagebericht der belangten Behörde vom 04.01.2018 wurden der Beschwerdeführerin mit Beschluss vom 13.02.2025 zur Stellungnahme binnen vier Wochen ab Zustellung übermittelt.

In diesem Beschluss wurde ergänzend darauf hingewiesen, dass für die Einheitswertfeststellung aufgrund § 2 Abs. 2 BewG 1955 lediglich die im angefochtenen Bescheid (aufgrund des Eigentums der Beschwerdeführerin) angeführten Grundstücke heranzuziehen sind, nicht jedoch beispielsweise von der Beschwerdeführerin zugepachtete (Fremd-)Flächen. Aus diesem Grund könne ein Flächenbogen, welcher bewirtschaftete (und somit gegebenenfalls auch zugepachtete) Flächen ausweist, nicht stets uneingeschränkt für die Einheitsbewertung herangezogen werden.

Dieser Beschluss samt Beilagen wurde der Bf. am 19.02.2025 zugestellt. Bislang erfolgte diesbezüglich (auch nach Ablauf der Frist) keine Reaktion der Bf.

II. Das Bundesfinanzgericht hat erwogen:

1. Sachverhalt

Mit Hauptfeststellungsbescheid 2014 vom 26.01.2016 zum Stichtag 01.01.2014 mit Wirksamkeit ab 01.01.2015 wurde betreffend den landwirtschaftlichen Betrieb der Bf. (in der ***KG*** u.a.) zu ***EWAZ*** der Einheitswert festgestellt. Zugepachtete Flächen des Betriebes wurden im Rahmen der Beurteilung nicht berücksichtigt und stellen weder Ehegatteneigentum dar, noch werden sie mit einem Vergleichsbetrieb gemeinsam bewirtschaftet.

2. Beweiswürdigung

Der festgestellte Sachverhalt ist unstrittig, ergibt sich aus dem Akteninhalt und stützt sich auf die Angaben der Bf. sowie auf die dem Gericht vorgelegten Unterlagen der belangten Behörde.

Das Bundesfinanzgericht schließt sich der Beurteilung des amtlichen Bodenschätzers in der Eingabe vom 13.02.2025 auf Sachverhaltsebene betreffend die Berechnung der Entfernung der Feldstücke vom Wirtschaftshof an. Dieser hat grundstücksweise aufgeschlüsselt widerspruchsfrei und nachvollziehbar jeweils die Entfernung zum Wirtschaftshof sowie die Flächengrößen ermittelt und aufbereitet (siehe Beilagen zur Eingabe vom 13.02.2025) und auch dargelegt, welche der von der Bf. im Rahmen des Mehrfachantrages einbezogenen Flächen einer anderen wirtschaftlichen Einheit zugehörig sind. Diese wurden in die Berechnung der Mittelwerte nicht einbezogen.

Die Frage, welche Grundstücke des Betriebes im Rahmen der Beurteilung der (ortsüblichen) Verhältnisse zu berücksichtigen sind, ist eine reine Rechtsfrage und daher nicht im Rahmen der Beweiswürdigung zu beantworten.

3. Rechtliche Beurteilung

3.1. Rechtslage

§ 2 des Bewertungsgesetzes 1955 in der geltenden Stammfassung BGBl. Nr. 148/1955 (bis dato unverändert) lautet samt Überschrift:

"Allgemeine Bewertungsvorschriften.

§ 2. Wirtschaftliche Einheit.

(1) Jede wirtschaftliche Einheit ist für sich zu bewerten. Ihr Wert ist im ganzen festzustellen. Was als wirtschaftliche Einheit zu gelten hat, ist nach den Anschauungen des Verkehres zu entscheiden. Die örtliche Gewohnheit, die tatsächliche Übung, die Zweckbestimmung und die wirtschaftliche Zusammengehörigkeit der einzelnen Wirtschaftsgüter sind zu berücksichtigen.

(2) Mehrere Wirtschaftsgüter kommen als wirtschaftliche Einheit nur insoweit in Betracht, als sie demselben Eigentümer gehören.

(3) Die Vorschriften der Abs. 1 und 2 gelten nicht, soweit eine Bewertung der einzelnen Wirtschaftsgüter vorgeschrieben ist."

§ 32 Abs. 3 BewG 1955 idF BGBl. I Nr. 112/2012 lautet:

"Bei der Beurteilung der nachhaltigen Ertragsfähigkeit sind die wesentlichen Umstände zu berücksichtigen, die den Wirtschaftserfolg beeinflussen oder von denen die Verwertung der gewonnenen Erzeugnisse abhängig ist. Demgemäß sind insbesondere zu berücksichtigen:

1. Die natürlichen Ertragsbedingungen im Sinne des § 1 Abs. 2 Z 2 des Bodenschätzungsgesetzes 1970 (Bodenbeschaffenheit, Geländegestaltung, klimatische Verhältnisse, Wasserverhältnisse);

2. die folgenden wirtschaftlichen Ertragsbedingungen:

a) regionalwirtschaftliche Verhältnisse des Standortes,

b) Entfernung der Betriebsflächen zum Hof,

c) Größe und Hangneigung der Betriebsflächen und

d) Betriebsgröße."

§ 34 Abs. 2 BewG 1955 idF BGBl. I Nr. 112/2012 lautet:

"Um für die Bewertung aller in der Natur tatsächlich vorkommenden landwirtschaftlichen Betriebe innerhalb des Bundesgebietes die Gleichmäßigkeit zu sichern und Grundlagen durch feststehende Ausgangspunkte zu schaffen, stellt das Bundesministerium für Finanzen für bestimmte Betriebe (Vergleichsbetriebe) nach Beratung im Bewertungsbeirat mit rechtsverbindlicher Kraft das Verhältnis fest, in dem die Vergleichsbetriebe nach ihrer Ertragsfähigkeit auf die Flächeneinheit (Hektar) bezogen zum Hauptvergleichsbetriebe stehen. Diese Feststellungen sind im ""Amtsblatt zur Wiener Zeitung" kundzumachen. Die Vergleichsbetriebe sind in allen Teilen des Bundesgebietes (Bundesländer) so auszuwählen, daß die Vergleichsbetriebe für die jeweilige Gegend kennzeichnend sind. In ihrer Gesamtheit haben diese einen Querschnitt über die Ertragsverhältnisse der landwirtschaftlichen Betriebe des Bundesgebietes zu ergeben."

§ 36 BewG 1955 ("Ermittlung der Betriebszahlen") idF BGBl. I Nr. 112/2012 lautet:

"(1) Bei der Feststellung der Betriebszahlen sind die tatsächlichen Verhältnisse hinsichtlich der im § 32 Abs. 3 bezeichneten Ertragsbedingungen zugrunde zu legen; hiebei sind hinsichtlich der natürlichen Ertragsbedingungen die rechtskräftigen Ergebnisse der Bodenschätzung maßgebend (§ 16 Bodenschätzungsgesetz 1970, BGBl. Nr. 233).

(2) Hinsichtlich der übrigen Umstände, die die Ertragsfähigkeit beeinflussen können, sind ohne Rücksicht auf die tatsächlichen Verhältnisse solche zu unterstellen, die in der betreffenden Gegend für die Bewirtschaftung als regelmäßig anzusehen sind. Dies gilt insbesondere hinsichtlich des Bestandes an Betriebsmitteln. Als regelmäßig im Sinne des Satzes 1 ist nicht anzusehen, daß Nebenbetriebe, Obstbau- und andere Sonderkulturen, Alpen sowie Rechte und Nutzungen (§ 11) zu den Betrieben gehören.

(3) Zugepachtete Flächen, die zusammen mit einem Vergleichsbetrieb bewirtschaftet werden, können bei der Feststellung der Betriebszahl mitberücksichtigt werden; in diesem Fall ist der Hektarsatz des Betriebes nicht durch Anwendung der für ihn festgestellten Betriebszahl zu ermitteln. Für seine Ermittlung sind vielmehr die für alle übrigen Betriebe geltenden Vorschriften anzuwenden. Dabei sind die zugepachteten Flächen außer Betracht zu lassen."

§ 38 BewG 1955 ("Ermittlung des Hektarsatzes") idF BGBl. I Nr. 112/2012 lautet:

"(1) Für die Betriebszahl 100, das heißt für den Hauptvergleichsbetrieb (§ 34), beträgt der Ertragswert je Hektar (Hektarsatz) 2 400 Euro.

(2) Der Bundesminister für Finanzen bestimmt mit Verordnung, mit welchen Ertragswerten pro Hektar (Hektarsätzen) die im § 39 Abs. 2 Z 1 lit. a und b genannten Grundstücksflächen anzusetzen sind.

(3) Für die übrigen Vergleichsbetriebe ergibt sich der Hektarsatz aus der Anwendung der für sie festgestellten Betriebszahl auf den Hektarsatz des Hauptvergleichsbetriebes.

(4) Für alle übrigen Betriebe wird der Hektarsatz nach dem Verhältnis ihrer Ertragsfähigkeit zu derjenigen der Vergleichsbetriebe ermittelt. Hiebei sind für die wirtschaftlichen Ertragsbedingungen im Sinne des § 32 Abs. 3 Z 2 lit. a, b und c ortsübliche Verhältnisse zugrunde zu legen."

§ 40 BewG 1955 ("Abschläge und Zuschläge") idF BGBl. I Nr. 71/2003 lautet:

"Für die Abschläge und Zuschläge am Vergleichswert gelten die folgenden Vorschriften:

1. Abschläge oder Zuschläge sind nur zu machen, wenn

a) die tatsächlichen Verhältnisse der im § 36 Abs. 2 bezeichneten Ertragsbedingungen von den regelmäßigen Verhältnissen, die bei der Feststellung der Betriebszahl oder bei der Ermittlung des Hektarsatzes unterstellt worden sind, wesentlich abweichen und außerdem

b) die Abweichung zu einer wesentlichen Minderung oder Steigerung der Ertragsfähigkeit führt und

c) die Abweichung nicht durch Be- und/oder Verarbeitung im Sinne des § 2 Abs. 4 Z 1 der Gewerbeordnung 1994 oder durch Buschenschank (§§ 2 Abs. 1 Z 5 und 111 Abs. 2 Z 5 Gewerbeordnung 1994) begründet ist.

2. für die Bemessung der Abschläge und Zuschläge ist von dem Unterschiedsbetrag auszugehen zwischen dem Ertrag, der beim Vorliegen der regelmäßigen Verhältnisse zu erzielen wäre und dem Ertrag, den der landwirtschaftliche Betrieb in seinem tatsächlichen Zustand nachhaltig erzielen kann. Der Unterschiedsbetrag ist mit 18 zu vervielfachen."

3.2. Zu Spruchpunkt I. (Abweisung)

Strittig ist, ob die Verhältnisse im Hinblick auf

a) die Größe der Feldstücke sowie

b) die Entfernung der Feldstücke vom Wirtschaftshof

im angefochtenen Bescheid rechtsrichtig berücksichtigt wurden.

Wirtschaftliche Einheit, Bewertungsgrundsätze

Nach § 2 Abs. 2 BewG 1955 kommen mehrere Wirtschaftsgüter als wirtschaftliche Einheit nur insoweit in Betracht, als sie demselben Eigentümer gehören. Für die Einheitswertfeststellung sind aufgrund § 2 Abs. 2 BewG 1955 daher lediglich die im angefochtenen Bescheid (aufgrund des Eigentums der Beschwerdeführerin) angeführten Grundstücke heranzuziehen, nicht jedoch beispielsweise von der Beschwerdeführerin zugepachtete (Fremd-)Flächen. Aus diesem Grund kann im konkreten Fall ein Flächenbogen, welcher bewirtschaftete und im konkreten Fall auch zugepachtete Flächen ausweist, aufgrund dieser zugepachteten Flächen insoweit nicht für die Einheitsbewertung herangezogen werden.

Dass dies der Fall ist, zeigt auch § 23 Abs. 3 und 5 BSVG, welcher Modifikationen für Fälle der Einheitsbewertung für jene Fälle vorsieht, in denen die Regelungen des BewG für Zwecke der Sozialversicherung unter anderem wegen des verschiedenen Betriebsbegriffs nicht tauglich sind (VwGH 18.12.1986, 82/08/0033). Ein Fall dieser Art findet sich (auch) in § 23 Abs. 3 lit. c BSVG, wonach bei Verpachtung land(forst)wirtschaftlicher Flächen der für die Sozialversicherung relevante Einheitswert um die für die Pachtflächen in Betracht kommenden Ertragswerte - und zwar um die in den bindenden Einheitswertbescheiden der Einheitswertfestsetzung zugrunde gelegten Hektarsätze - zu vermindern ist.

Auch im Rahmen der Beurteilung, ob die Buchführungsgrenze nach § 125 Abs. 1 BAO überschritten ist, ist auf den nach dem ersten Abschnitt des zweiten Teils des Bewertungsgesetzes 1955 zu ermittelnden Einheitswert des land- und forstwirtschaftlichen Vermögens unter Zurechnung des Wertes der zugepachteten Nutzflächen und Abrechnung des Wertes der verpachteten Nutzflächen abzustellen. Dies zeigt wiederum, dass Zupachtungen und Verpachtungen grundsätzlich nicht Gegenstand der primär auf das Eigentum abstellenden Einheitswertberechnung sind. Ausnahmen von diesem Grundsatz sind jeweils eigens normiert und im Hinblick auf den Beschwerdefall nicht einschlägig (vgl. § 24 BewG 1955, § 31 Abs. 2 BewG 1955, § 38 Abs. 3 BewG 1955).

Auch nach der Rechtsprechung des Verwaltungsgerichtshofes können Vermögensgegenstände grundsätzlich nur dann eine wirtschaftliche Einheit bilden, wenn sie demselben Eigentümer gehören (VwGH 8.4.1991, 89/15/0134; 07.10.1993, 93/16/0102; 08.09.2022, Ro 2022/15/0007). Ebenso vermitteln gepachtete Flächen in aller Regel kein wirtschaftliches Eigentum, weil der Pächter im Allgemeinen schon auf Grund des Pachtvertrages und der damit verbundenen Verpflichtungen über den Pachtgegenstand nicht die Herrschaft gleich einem Eigentümer ausüben kann (VwGH 17.04.1989, 88/15/0097).

Nach § 36 Abs. 2 BewG 1955 sind abgesehen von den "natürlichen Ertragsbedingungen" (siehe dazu § 36 Abs. 1 BewG 1955) hinsichtlich der übrigen Umstände, die die Ertragsfähigkeit beeinflussen können ("wirtschaftliche Ertragsbedingungen"), ohne Rücksicht auf die tatsächlichen Verhältnisse solche zu unterstellen, die in der betreffenden Gegend für die Bewirtschaftung als regelmäßig anzusehen sind ("Ortsüblichkeit").

Da der Betrieb der Bf. kein Vergleichsbetrieb ist und kein Ehegatteneigentum vorliegt, greifen § 38 Abs. 3 BewG 1955 und § 24 BewG 1955 nicht und sind daher für den beschwerdegegenständlichen Betrieb diesbezüglich nach § 36 Abs. 4 BewG 1955 die ortsüblichen Verhältnisse zu unterstellen. Auch sind keine Anhaltspunkte dafür gegeben, dass zugepachtete Flächen zusammen mit einem Vergleichsbetrieb bewirtschaftet werden, sodass es nicht zur Anwendung von § 36 Abs. 3 BewG 1955 kommt.

Abweichungen des konkreten Betriebes von den festgestellten ortsüblichen Verhältnissen sind gemäß § 40 Abs. 1 lit. a BewG 1955 erst dann (und unter den weiteren Voraussetzungen des § 40 BewG 1955) gesondert zu berücksichtigen, wenn diese wesentlich im Sinne von erheblich sind.

Feldstückgröße

Der in der Beschwerde angegebene Wert von 1,94 ha ist, wie die Bodenschätzung in der Stellungnahme vom 13.02.2025 richtig ausführte, insofern inkorrekt, als bei dieser Berechnung Pachtflächen und Grundstücke berücksichtigt wurden, welche nicht zur wirtschaftlichen Einheit gehören.

Wie die amtliche Bodenschätzung festgestellt und in ihrer Stellungnahme vom 13.02.2025 dargelegt hat, ergab die Durchrechnung des beschwerdegegenständlichen Betriebes eine durchschnittliche Feldstücksgröße von 2,8 ha. Dies würde einen Zuschlag von +2% ergeben.

Beim vorliegenden und zugeordneten Musterbetrieb wurde eine durchschnittliche Feldstücksgröße in ha von ≥ 3,0 - < 5,0 ha unterstellt, was zu einem Zuschlag von +4% führt.

Da sich bei Unterstellung der betriebsindividuellen Feldstücksgröße eine Abweichung von nicht mehr als +- 4% ergibt, ist (noch) keine betriebsindividuelle Feldstücksgröße zu unterstellen und bleibt es mangels erheblicher Abweichung im Sinne des § 40 Abs. 1 lit. a BewG 1955 bei der Zugrundlegung jener Feldstückgröße, wie sie im angefochtenen Bescheid getroffen wurde.

Entfernung der Feldstücke vom Wirtschaftshof

Die Entfernung der Feldstücke vom Wirtschaftshof ist als die kürzeste benutzbare Strecke (auf privaten oder öffentlichen Wegen bzw. Straßen) zwischen Wirtschaftshof und Feldstücksrand zu ermitteln.

Wie bereits ausgeführt, sind lediglich Grundstücke, welche am Stichtag im Eigentum der Bf. standen und dem Betrieb zuzurechnen waren, in diese Einheitsbewertung und somit auch in die Berechnung der Entfernung der bezughabenden Feldstücke dieses Betriebes einzubeziehen. Der in der Beschwerde angeführte Wert von 8,02 km, welcher offenbar auf der Berücksichtigung von Grundstücken aus anderen, entfernter befindlichen wirtschaftlichen Einheiten und aus Pachtverhältnissen basiert, ist nicht heranzuziehen, weil ausschließlich die im Einheitswertakt ausgewiesenen Eigenflächen relevant sind und andere Grundstücke nicht bei der Abschlagberechnung berücksichtigt werden dürfen.

Beim betreffenden Musterbetrieb wurde durch die Bodenschätzung eine durchschnittliche Entfernung bis zu einem Kilometer angenommen.

Die Durchrechnung des betreffenden Betriebes durch die Bodenschätzung ergab eine durchschnittliche Feldstücksentfernung von 0,5 km. Der mit dem Musterbetrieb unterstellte Wert von +-0 (geltend für Durchschnittsentfernungen von 0 bis 1 km) hat sich somit ebenfalls als korrekt erwiesen.

Zusammenfassend kann festgehalten werden, dass sich die ermittelte Betriebszahl zum Stichtag 01.01.2014 als korrekt erwiesen hat.

Das im Vorlageantrag erstattete Vorbringen ist im Übrigen mangels für die Hauptfeststellung relevanter Bezugspunkte nicht geeignet, eine Rechtswidrigkeit des angefochtenen Bescheides aufzuzeigen.

Die Beschwerde konnte insgesamt keine Rechtswidrigkeit des angefochtenen Bescheides aufzeigen und war daher als unbegründet abzuweisen.

3.3. Zu Spruchpunkt II. (Revision)

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Im gegenständlichen Fall sind die zu klärenden Rechtsfragen durch die zitierte ständige Rechtsprechung des Verwaltungsgerichtshofes entschieden. Dieses Erkenntnis folgt dieser höchstgerichtlichen Rechtsprechung. Eine ordentliche Revision ist daher nicht zulässig.

Linz, am 3. April 2025

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 2 Abs. 2 BewG 1955, Bewertungsgesetz 1955, BGBl. Nr. 148/1955 |

Verweise: | VwGH 08.04.1991, 89/15/0134 |