265. Verordnung der Finanzmarktaufsichtsbehörde (FMA) über das Kundeninformationsdokument (KID-V)

Auf Grund des § 134 Abs. 4 des Investmentfondsgesetzes 2011 - InvFG 2011, BGBl. I Nr. 77, wird verordnet:

1. Abschnitt

Anwendungsbereich

§ 1. Für jeden Organismus zur gemeinsamen Veranlagung in Wertpapieren (OGAW, § 2 Abs. 1 InvFG 2011) und für jede Umbrella-Konstruktion (§ 47 Abs. 1 InvFG 2011), die erst nach Ablauf des 31. August 2011 bewilligt werden, muss die Verwaltungsgesellschaft ein Kundeninformationsdokument (KID) gemäß dieser Verordnung zur Verfügung stellen. Die Vorschriften für OGAW in dieser Verordnung sind auf andere Sondervermögen anwendbar, wenn auf diese anderen Sondervermögen die Vorschriften des 2. Teils des Investmentfondsgesetzes 2011 anwendbar sind.

2. Abschnitt

Synthetischer Risiko- und Ertragsindikator

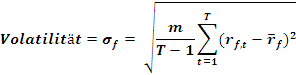

§ 2. (1) Der synthetische Risiko- und Ertragsindikator (synthetic risk and reward indicator - SRRI) basiert auf der Volatilität des OGAW.

(2) Die Volatilität wird anhand der vergangenen wöchentlichen Renditen des OGAW oder, sofern dies nicht möglich ist, anhand dessen monatlichen Renditen errechnet.

(3) Die Renditen der letzten fünf Jahre sind für die Berechnung der Volatilität maßgeblich. Im Falle einer Ausschüttung von Erträgen sind die betreffenden Erträgnisse und Dividendenzahlungen zu berücksichtigen.

§ 3. (1) Die Volatilität des OGAW ist zu errechnen und anschließend auf eine jährliche Bemessungsgrundlage zu skalieren. Die Formel hierfür lautet:

wobei:

- die Renditen des OGAW über

- nicht-überlappende Perioden für eine Laufzeit von

- -Jahren gerechnet wird.

Dies bedeutet

- das arithmetische Mittel der Renditen des OGAW für

- Perioden darstellt:

(2) Der SRRI entspricht einer Zahl, die je nach der Volatilität des OGAW Werte von 1 bis 7 gemäß dem in Anlage A niedergelegten Raster annehmen kann.

§ 4. Die Verwaltungsgesellschaft hat den SRRI des OGAW im Einklang mit ihren internen Regeln und Verfahren zur Risikomessung zu errechnen und laufend die Überwachung einer korrekten und einheitlichen Anwendung dieses Prozesses sicherzustellen.

§ 5. Die Berechnung des SRRI des OGAW sowie deren laufende Überprüfung müssen ausreichend dokumentiert sein. Die Verwaltungsgesellschaft hat die betreffenden Unterlagen für einen Zeitraum von mindestens fünf Jahren aufzubewahren. Im Falle eines strukturierten Fonds gemäß § 17 verlängert sich dieser Zeitraum um weitere fünf Jahre nach Ablauf der empfohlenen Halteperiode.

Volatilitätsintervalle

§ 6. Der SRRI des OGAW wird über die annualisierten Volatilitätsintervalle anhand des Rasters gemäß Anlage A ermittelt. Dieses Raster zeigt die verschiedenen Volatilitätsintervalle, die das ansteigende Risikoausmaß und damit die Position auf der Risikoskala widerspiegeln.

Aktualisierungen

§ 7. Jede wesentliche Änderung des Risiko- und Ertragsprofils des OGAW muss eine unverzügliche Aktualisierung des KID zur Folge haben.

§ 8. (1) Der SRRI ist zu aktualisieren, sobald die entsprechende Volatilität des OGAW nicht mehr der letzten Risikokategorie der vorangegangenen vier Monate, basierend auf wöchentlichen oder monatlichen Bezugspunkten, entspricht. Eine neue Einstufung ist vorzunehmen, sofern der OGAW im genannten Zeitraum in mindestens zwei Kategorien gefallen ist. In diesem Fall ist in jene Risikokategorie einzustufen, auf die die Mehrheit der Bezugspunkte entfällt.

(2) Der SRRI muss jedenfalls dann aktualisiert werden, wenn auf Grundlage einer Entscheidung der Verwaltungsgesellschaft die Anlageziele oder -strategie des OGAW geändert werden. In diesem Fall gilt die Änderung des SRRI als Neuklassifizierung des OGAW und ist diese gemäß den dafür geltenden Regelungen durchzuführen.

Themenfonds

§ 9. Themenfonds sind OGAW, die gemäß ihren Anlagezielen und -strategien ein bestimmtes Risiko- und Ertragsprofil von vorher festgelegten Segmenten des Kapitalmarktes abbilden.

§ 10. Für Themenfonds, bei denen keine vollständigen Vergangenheitsdaten über ihre Renditen gemäß §§ 2 bis 5 vorliegen, ist die Berechnung des SRRI gemäß nachfolgenden Schritten zu berichtigen:

- 1. Es sind die entsprechenden, verfügbaren Vergangenheitsdaten der Renditen des OGAW heranzuziehen.

- 2. Das dem OGAW entsprechende und repräsentative Modellportfolio, das Zielportfolio oder die Benchmark ist festzulegen.

- 3. Es sind die Renditen des repräsentativen Modellportfolios, des Zielportfolios oder der Benchmark des OGAW von Beginn der Beobachtungsperiode bis zu jenem Zeitpunkt zu berechnen, an dem die tatsächlichen Renditen des OGAW verfügbar sind.

- 4. Die beiden Datenreihen der Renditen sind zu einer einzelnen Stichprobe zu verknüpfen.

- 5. Die annualisierte, historische Volatilität ist entsprechend der Formel gemäß § 3 Abs. 1 zu schätzen.

Absolute Return-Fonds

§ 11. Absolute Return-Fonds sind OGAW, die gemäß ihren Anlagezielen und -strategien eine variable Zusammensetzung des Fondsvermögens über mehrere Anlageklassen bei gleichzeitiger Risikobegrenzung vorsehen.

§ 12. (1) Die Berechnung des SRRI bei Absolute Return-Fonds geschieht wie folgt:

- 1. Sofern vollständige Vergangenheitsdaten der Renditen vorliegen, ist der jeweils höhere Wert

- a) der tatsächlichen, historischen und annualisierten Volatilität und

- b) der Volatilität, die im Einklang mit der Risikobegrenzung des OGAW steht,

- 2. Für jene OGAW, bei denen keine vollständigen Vergangenheitsdaten über ihre Renditen vorliegen, sowie für jene, die kürzlich ihre Anlageziele und -strategien geändert haben, ist die annualisierte Volatilität, die im Einklang mit der Risikobegrenzung des OGAW steht, heranzuziehen.

- a) selbst das Risikoziel des OGAW darstellt oder

- b) nach vorangegangener Umwandlung in eine Value-at-Risk (VaR)-Maßzahl durch Rückrechnung (Reverse Engineering) des VaR gemäß Anlage B unter der Annahme von Risikoneutralität ermittelt wurde.

(2) Die Volatilität gemäß Abs. 1 Z 1 lit. b entspricht der Risikobegrenzung des OGAW, wenn diese

Total Return-Fonds

§ 13. Total Return-Fonds sind OGAW, die gemäß ihren Anlagezielen und -strategien die Erzielung bestimmter Erträge durch die flexible Anlage in mehreren Anlageklassen vorsehen.

§ 14. Die Berechnung des SRRI bei Total Return-Fonds geschieht wie folgt:

- 1. Sofern vollständige Vergangenheitsdaten der Renditen vorliegen, ist der jeweils höhere Wert

- a) der tatsächlichen, historischen und annualisierten Volatilität,

- b) der annualisierten Volatilitäten der Renditen jener Vermögenszusammensetzung, die im Einklang mit dem Referenzvermögen des OGAW zum Zeitpunkt der Berechnung steht, und

- c) der Volatilität gemäß § 12 Abs. 2, die mit der Risikobegrenzung des OGAW vereinbar und angemessen ist,

- 2. Für neu aufgelegte OGAW und jene, bei denen aufgrund einer Änderung der Anlagepolitik keine vollständigen Vergangenheitsdaten der Renditen in der jeweiligen Beobachtungsperiode vorliegen, ist der Maximalwert von Z 1 lit. b und c heranzuziehen.

Lebenszyklusfonds

§ 15. (1) Lebenszyklusfonds sind OGAW, die gemäß ihren Anlagezielen und -strategien eine schrittweise Umschichtung des Portfolios gegen Laufzeitende von risikobehafteten zu risikoarmen Wertpapieren gemäß vorher festgelegten Regeln vornehmen.

(2) Bei der Abbildung des SRRI im KID ist bei Lebenszyklusfonds an hervorgehobener Stelle ein Warnhinweis beizufügen, der den Anleger über die typischen Charakteristika eines solchen Fonds aufklärt.

§ 16. Die Berechnung des SRRI bei Lebenszyklusfonds geschieht wie folgt:

- 1. Sofern die Vergangenheitsdaten der Renditen vollständig sind und der OGAW sein Zielportfolio nicht in der betreffenden Periode geändert hat, ist die tatsächliche historische Volatilität heranzuziehen.

- 2. Für neu aufgelegte OGAW, bei denen keine vollständigen Vergangenheitsdaten über ihre Renditen vorliegen, ist die Vorgehensweise wie folgt:

- a) Es sind die entsprechenden Vergangenheitsdaten der Renditen des OGAW heranzuziehen.

- b) Das dem OGAW entsprechende und repräsentative Modellportfolio, Zielportfolio oder eine Benchmark ist festzulegen und deren Renditen zu errechnen.

- c) Die beiden Datenreihen der Renditen sind zu einer einzelnen Stichprobe zu verknüpfen, damit die annualisierte Volatilität errechnet werden kann.

Strukturierte Fonds

§ 17. (1) Strukturierte Fonds sind OGAW, die an ihre Anteilinhaber zu vorher festgelegten Terminen auf einem Algorithmus basierende Auszahlungen ausschütten, die an eine Wertentwicklung, eine Realisierung einer Preisänderung oder an andere Parameter von Finanzinstrumenten, Indices oder Vergleichsvermögen gebunden sind.

(2) Bei der Abbildung des SRRI im KID ist bei strukturierten Fonds an hervorgehobener Stelle ein Warnhinweis beizufügen, dass vorzeitige Rücknahmen eventuell nachteilig für den Anleger sein können.

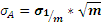

§ 18. (1) Der SRRI für strukturierte Fonds wird unter Berücksichtigung der annualisierten Volatilität bei einem Konfidenzintervall von 99 vH berechnet.

(2) Die Volatilität auf Basis eines Konfidenzintervalls von 99 vH (99%iger VaR) bei Fälligkeit wird über eine historische Simulation der Renditen des OGAW wie folgt berechnet:

wobei:

- die Anzahl der Wochen der Halteperiode des OGAW darstellt, die gleichzeitig der verteilten Restlaufzeit nach ihrem Algorithmus gemäß ihrer Anlagepolitik entspricht;

- dem durchschnittlichen, wöchentlichen, risikofreien Zinssatz über die Haltedauer zum Zeitpunkt der Berechnung entspricht;

- die Volatilität der wöchentlichen logarithmierten Renditen des OGAW ist.

§ 19. Der VaR bei einem Konfidenzintervall von 99 vH eines strukturieren Fonds, dessen Auszahlungsprofil an die Performance eines im Vorhinein definierten Referenzwertpapiers oder -portfolios (nachfolgend Referenzindex genannt) gekoppelt ist, errechnet sich wie folgt:

- 1. Die maßgeblichen Änderungen des Referenzindex für jede einzelne -Woche während der Haltedauer der vergangenen fünf Jahre sind festzulegen. Falls die Länge der Datenreihen des Referenzindex nicht ausreicht, so kann eine historische Simulation gemäß § 10 herangezogen werden.

- 2. Die logarithmierten Renditen des OGAW bei Laufzeitende, die unter Z 1 ermittelt wurden und den maßgeblichen Änderungen des Referenzindex entsprechen, sind zu simulieren. Sofern die Formel eine Ausschüttung der Erträge berücksichtigt oder die Berücksichtigung erwarteter Ergebnisse - in Abhängigkeit nach dem Eintritt eines in der Simulation definierten Ereignisses - einräumt, so sind diese Auszahlungsprofile bei deren Fälligkeit (am Ende der Halteperiode) mit dem entsprechenden risikolosen Zinssatz zum Zeitpunkt der Simulation zu kapitalisieren.

- 3. Das 1%ige Perzentil der Verteilung der simulierten logarithmierten Renditen des OGAW, die unter Z 2 errechnet wurden, ist abzugrenzen. Dieses Perzentil, dessen Vorzeichen gemäß internationaler Standards zu ändern ist, stellt den historischen VaR des OGAW bei Laufzeitende mit einem Konfidenzintervall von 99 vH dar.

- 4. Sobald der 99%ige VaR errechnet wurde, ist dessen dazugehörige annualisierte Volatilität wie folgt zu berechnen:

- a) Der Parameter als durchschnittlicher, wöchentlicher, risikofreier Zinssatz, der für die Haltedauer gilt, ist festzulegen. Dieser Zinssatz ist zu schätzen, falls er nicht direkt von der Zinsswap-Kurve ableitbar ist.

- b) Mittels Reverse Engineering des in dieser Bestimmung beschriebenen Modells sind die wöchentlichen Volatilitäten der Renditen (), die mit dem errechneten VaR einhergehen, gemäß Z 3 zu berechnen. Dies erfolgt, indem nachstehende Gleichung nach aufgelöst wird:

- 5. Die Volatilität ist mittels Wurzel-Zeit-Formel ( ) zu annualisieren.

§ 20. Die Verwendung einer historischen Beobachtungsperiode für die Berechnung des SRRI gemäß § 19 kann einen Schätzfehler aufgrund der Verschiebung des zugrundeliegenden Referenzindex während des Zeitraumes der Berechnung liefern. Der OGAW hat in diesem Fall das fünfstufige Verfahren gemäß § 19 insoweit abzuändern, um sicherstellen zu können, dass der SRRI das Risikoausmaß des OGAW angemessen widerspiegelt, damit eine etwaige Verschiebung kein statistisch verzerrtes Ergebnis liefert.

3. Abschnitt

Kostendarstellung

§ 21. Die Verwaltungsgesellschaft des OGAW

- 1. ist für die Berechnung der laufenden Kosten und für deren richtige Angabe im KID verantwortlich;

- 2. hat Verfahren, die mit den in diesem Abschnitt dargestellten Methoden vereinbar sind, einzusetzen und diese angemessen zu dokumentieren;

- 3. hat über jede Berechnung Aufzeichnungen zu führen, die ab dem Zeitpunkt der letzten Verwendung jeder Fassung des KID für fünf Jahre aufzubewahren sind.

Definitionen der laufenden Kosten

§ 22. Der Begriff „laufende Kosten“ umfasst Zahlungen aus dem Vermögen des OGAW, wenn derartige Abzüge durch Gesetz, Verordnung, die Fondsbestimmungen oder den Prospekt vorgesehen sind. Die Höhe der laufenden Kosten, die im KID auszuweisen sind, hat auf der Gesamtsumme aller Zahlungen im Vorjahr abzüglich der in § 24 angeführten Ausnahmen zu basieren.

§ 23. (1) Die laufenden Kosten beinhalten alle Arten von Kosten, die der OGAW zu tragen hat, unabhängig davon, ob es sich um Verwaltungsgebühren oder die Entlohnung von Personen handelt, die für den OGAW Leistungen erbringen. Diese Kosten können in unterschiedlicher Art und Weise dargestellt oder berechnet werden.

(2) Die folgende demonstrative Auflistung der laufenden Kosten, die aus dem Vermögen des OGAW entnommen werden, ist bei der Bekanntgabe der Höhe der laufenden Kosten zu berücksichtigen:

- 1. Alle Zahlungen an nachstehend genannte Personen einschließlich jener, die übertragene Aufgaben im Rahmen von Delegationen ausüben:

- a) Verwaltungsgesellschaft des OGAW,

- b) Depotbank,

- c) allfällige Anlageberater;

- 2. alle Zahlungen, die gegebenenfalls infolge von Auslagerungen anfallen;

- 3. Anmelde-, Aufsichts- oder ähnliche Gebühren;

- 4. Vergütung der Abschlussprüfer;

- 5. Vergütung für juristische und gewerbliche Berater;

- 6. jegliche Vertriebsgebühren.

§ 24. Nachfolgende Kosten und Zahlungen sind bei der Bekanntgabe der im KID auszuweisenden laufenden Kosten nicht zu berücksichtigen:

- 1. Ausgabeauf- und Rücknahmeabschläge, Vermittlungsprovisionen sowie weitere Kosten, die entweder direkt oder indirekt durch den Anleger getragen werden;

- 2. performanceabhängige Verwaltungsgebühren der Verwaltungsgesellschaft oder des Anlageberaters;

- 3. Kreditzinsen;

- 4. notwendige Zahlungen an Dritte, die im Zuge des Erwerbs oder der Veräußerung von Vermögenswerten des OGAW entstehen, unabhängig davon, ob diese explizit oder implizit anfallen;

- 5. Aufwendungen für das Halten von Derivaten;

- 6. der Wert von Waren oder Dienstleistungen, die die Verwaltungsgesellschaft oder jede andere mit ihr in Verbindung stehende Person im Gegenzug dafür erhält, dass Aufträge platziert werden (Soft Commissions oder ähnliche Vereinbarungen).

§ 25. Der Ausschluss in § 24 Z 4 umfasst nicht:

- 1. Transaktionszahlungen an jegliche unter § 26 Z 1 oder Z 2 genannte Personen, bei welchen der Begünstigte dem OGAW nicht zugerechnet werden kann; all jene Beträge sind im veröffentlichten Betrag der laufenden Kosten zu berücksichtigen;

- 2. Anschaffungs- oder Veräußerungskosten für Anteilscheine anderer OGAW oder Alternativer Investmentfonds (AIF, § 3 Abs. 2 Z 31 InvFG 2011), die nachfolgend unter § 27 Z 6 berücksichtigt werden.

§ 26. In den Fällen, in denen eine Vereinbarung über eine vollständige oder teilweise Kostenaufteilung (Fee-Sharing Agreement) abgeschlossen wurde, wonach die Verwaltungsgesellschaft oder eine andere Partei für Verwaltungsgebühren aufkommt, die gewöhnlich in den laufenden Kosten ausgewiesen werden, gilt:

- 1. Jegliche Vergütung, die die Verwaltungsgesellschaft oder eine andere Person im Zuge einer Vereinbarung über eine Kostenaufteilung erhält, ist zu berücksichtigen und geht in die Gesamtsumme der laufenden Kosten ein.

- 2. Es ist nicht erforderlich, Gebühren, die in einer Vereinbarung über eine Kostenaufteilung geregelt werden und welche bereits in den laufenden Kosten beinhaltet sind, näher aufzuschlüsseln. In jenen Fällen, in denen der OGAW in Zielfonds investiert und eine entsprechende Vereinbarung über eine Kostenaufteilung zwischen der Verwaltungsgesellschaft des OGAW und dem Zielfonds oder dessen Verwaltungsgesellschaft existiert, sind solche Gebühren unter den laufenden Kosten zu berücksichtigen, sofern diese nicht bereits gemäß § 27 enthalten sind.

§ 27. Sofern der OGAW einen wesentlichen Teil seines Vermögens in Zielfonds investiert und demzufolge die erforderlichen Angaben gemäß § 131 Abs. 4 Z 7 InvFG 2011 zu veröffentlichen hat, sind dabei in den laufenden Kosten die laufenden Kosten des zugrundeliegenden Zielfonds zu berücksichtigen. Folgende Punkte sind in die Berechnung miteinzubeziehen:

- 1. Sofern der zugrundeliegende Zielfonds ein OGAW ist oder ein AIF, der sich an die Veröffentlichungspflichten des KID hält, werden die zuletzt verfügbaren laufenden Kosten verwendet. Dies können durch den Zielfonds oder seine Verwaltungsgesellschaft veröffentlichte Zahlen oder die von einem zuverlässigen Dritten berechneten Kosten sein, sofern diese aktueller als die veröffentlichten Kosten sind.

- 2. Sofern der zugrundeliegende Zielfonds von der Verwaltungsgesellschaft des betreffenden OGAW oder von einem verbundenen Unternehmen verwaltet wird (im Sinne der Definition des § 131 Abs. 4 Z 1 InvFG 2011) und nicht unter Z 1 fällt, hat die Verwaltungsgesellschaft eine bestmögliche Schätzung der laufenden Kosten nach Maßgabe dieser Verordnung durchzuführen.

- 3. Sofern der zugrundeliegende Zielfonds nicht unter Z 1 oder 2 fällt und keine Zahlenangaben über die laufenden Kosten veröffentlicht wurden, hat die Verwaltungsgesellschaft entweder andere veröffentlichte Angaben, sofern diese als angemessener Ersatz dienen, zu verwenden, oder bestmögliche Schätzungen des Höchstniveaus basierend auf dem aktuellen Prospekt und auf den veröffentlichten Berichten des Zielfonds vorzunehmen.

- 4. Für Zielfonds, die unter Z 3 fallen und deren Anteil weniger als 15 vH der Vermögenswerte des OGAW beträgt, ist es ausreichend, wenn die jährlichen, veröffentlichten Verwaltungsgebühren je Zielfonds anstelle eigener Schätzungen der laufenden Kosten verwendet werden.

- 5. Die Zahlenangaben über die laufenden Kosten sind in jenem Ausmaß zu reduzieren, in welchem eine Vereinbarung existiert, wonach der investierende OGAW eine Kostenrückerstattung durch den zugrundeliegenden Zielfonds erhält, und diese nicht bereits in der Gewinn- und Verlustrechnung berücksichtigt ist.

- 6. Sofern der OGAW Ausgabe- oder Rücknahmegebühren für den Erwerb oder die Rücknahme von Anteilscheinen eines Zielfonds bezahlt hat, ist der kumulierte Geldwert dieser Gebühren für die jeweilige Beobachtungsperiode heranzuziehen und bei der Berechnung der laufenden Gebühren zu berücksichtigen.

§ 28. Handelt es sich bei dem OGAW um eine Umbrella-Konstruktion, so sind die Teilfonds gesondert zu betrachten. Gebühren, die dem OGAW zurechenbar sind, sind recht und billig ihrem Anteil nach auf die Teilfonds zu verteilen.

Berechnung für bestehende OGAW

§ 29. (1) Die Kennzahl für die laufenden Kosten ist die Summe aller offenzulegenden Kosten geteilt durch das durchschnittliche Nettovermögen des OGAW. Das Ergebnis ist als Prozentzahl mit zwei Nachkommastellen anzugeben.

(2) Diese Kennzahl wird mindestens einmal jährlich im Nachhinein errechnet. Erscheint eine ex post-Betrachtung aufgrund einer wesentlichen Änderung ungeeignet, kann so lang ein Schätzwert verwendet werden, bis sich die wesentliche Änderung in verlässlichen ex post-Zahlen widerspiegelt.

(3) Der ex post-Wert wird auf Basis der letzten Kostenberechnung ausgewiesen, die die Verwaltungsgesellschaft berechtigterweise für angemessen erachtet. Diese Zahlenangabe kann, sofern ausreichend aktuell, auf den im letzten Jahres- oder Halbjahresbericht des OGAW angegebenen Kosten beruhen. Andernfalls ist eine vergleichbare Berechnung basierend auf den verrechneten Kosten der letzten zwölf Monate durchzuführen. Hierbei ist von einem Bruttobetrag der Kosten auszugehen.

(4) Sämtliche für frühere Perioden berechnete und angewendete Kennzahlen für die laufenden Kosten sind an jenem Ort zu veröffentlichen, der im KID als Bezugsquelle für weitere Informationen für die Anteilinhaber genannt ist.

§ 30. Die Berechnung ist für jede einzelne Anteilsgattung anzustellen. Dies gilt nicht für zwei oder mehrere gleichrangige (pari passu) Anteilsgattungen, bei denen ein einziger Berechnungsvorgang ausreicht.

§ 31. Das durchschnittliche Nettovermögen bezieht sich auf den gleichen Berichtszeitraum wie die Kosten und basiert auf den Angaben des Nettovermögens des OGAW anlässlich jeder Berechnung des Nettoinventarwertes.

§ 32. Sofern die anteiligen Kosten des zugrundeliegenden Zielfonds berücksichtigt werden, ist Folgendes zu beachten:

- 1. Die laufenden Kosten - oder ein äquivalenter Betrag - jedes einzelnen Zielfonds sind gemäß ihrer Quote am Nettoinventarwert zum jeweiligen Stichtag darzustellen.

- 2. Diese anteilsmäßig berechneten Kosten sind mit den laufenden Kosten des OGAW zu einer einzelnen, gesamthaften Ziffer zusammenzufassen (synthetische Kennzahl für laufende Kosten).

Berechnung für neu aufgelegte OGAW

§ 33. Grundsätzlich ist bei der Berechnung für einen neu aufgelegten OGAW die gleiche Vorgehensweise wie für eine ex post-Berechnung gemäß §§ 29 ff, mit folgenden Abweichungen, anzuwenden:

- 1. Die §§ 29 Abs. 3 und 31 sind nicht anzuwenden. Es sind Schätzwerte gemäß der Verordnung (EU) Nr. 583/2010 zu verwenden.

- 2. Sofern nach Ansicht der Verwaltungsgesellschaft die Darstellung von Zahlen mit zwei Nachkommastellen eine nicht vorliegende Genauigkeit vermittelt, ist die Anführung von einer Nachkommastelle ausreichend.

- 3. Sofern im Prospekt nichts Gegenteiliges erwähnt wird, kann angenommen werden, dass keine Rabatte oder Gebührenbefreiungen zum Vorteil des OGAW in Anspruch genommen werden.

§ 34. Die Verwaltungsgesellschaft stellt sicher, dass die Genauigkeit der geschätzten Zahlenangaben laufend überprüft wird, und legt fest, wann die Verwendung von ex post-Zahlen angemessener als entsprechende Schätzwerte ist. Spätestens zwölf Monate nach jenem Stichtag, an dem Anteilscheine erstmals in einem Mitgliedstaat zum Verkauf angeboten wurden, muss die Genauigkeit der Schätzwerte mittels Berechnung von ex post-Zahlenangaben überprüft werden.

4. Abschnitt

Wertentwicklungen für strukturierte OGAW

Auswahlkriterien

§ 35. (1) Bei der Auswahl, Darstellung und Erklärung der Szenarien, die die Wertentwicklung von strukturierten OGAW gemäß § 17 unter verschiedenen Marktszenarien abbilden, hat die Verwaltungsgesellschaft sicherzustellen, dass die Informationen angemessen, eindeutig und nicht irreführend sind.

(2) Die Szenarien müssen veranschaulichen:

- 1. Die Funktionsweise der Formel unter Marktszenarien, die zu einem ungünstigen, günstigen und neutralen Ergebnis führen, wobei mit der Erläuterung des ungünstigen Szenarios stets zu beginnen ist;

- 2. Besonderheiten der Formel;

- 3. Szenarien, in denen die Funktionsweise der Formel eine positive oder eine negative Auswirkung auf die endgültige Wertentwicklung haben kann.

(3) Die Verwaltungsgesellschaft hat mindestens drei Szenarien der möglichen Wertentwicklung des OGAW zu wählen, um darzustellen, wie die Auszahlung unter verschiedenen Marktszenarien funktioniert.

(4) Es ist von der Formel abhängig, ob - soweit angemessen - mehr als drei Szenarien erforderlich sind, um adäquat die mögliche Bandbreite der Ergebnisse zu beschreiben.

§ 36. (1) Angaben, die für die günstigen und ungünstigen Szenarien verwendet werden, haben auf angemessenen Annahmen über die zukünftige Marktsituation und Preisbewegungen zu beruhen.

(2) Die ausgewählten Szenarien haben eine narrative Erklärung der Vor- und Nachteile der Formel zu beinhalten, wenn diese nicht im Abschnitt über Ertrag und Risiko enthalten ist.

(3) Die Szenarien dürfen keine Informationen enthalten, die nicht im Einklang mit dem Inhalt der anderen Abschnitte des KID stehen.

§ 37. Die Szenarien sind aus einem relevanten Anlass zu aktualisieren. Ein relevanter Anlass ist:

- 1. Wesentliche Veränderung der Marktbedingungen seit Auflegung des OGAW;

- 2. zumindest der Ablauf eines Jahres seit der letzten Aktualisierung;

- 3. bei Bedarf, um die Zeitabhängigkeit einer Auszahlung widerzuspiegeln.

Präsentation

§ 38. (1) Die Szenarien sind als „Erläuternde Beispiele“ zu bezeichnen. Die narrative Erklärung soll deutlich machen, dass diese keine Prognosen darstellen und nicht gleich wahrscheinlich sind.

(2) Jedes Szenario ist entweder mit Tabellen oder mit Graphiken darzustellen, abhängig davon, welche Darstellung geeigneter ist, um die Charakteristika des strukturierten OGAW zu erklären.

(3) Die dargestellten Renditen der verschiedenen Szenarien sind als eine annualisierte Wachstumsrate mit einer entsprechenden Erklärung anzugeben, wobei gegebenenfalls auch die Brutto-Wachstumsrate angeführt werden kann.

§ 39. (1) Um die Verständlichkeit und die Vergleichbarkeit verschiedener Graphiken zu gewährleisten, sind zu vermeiden:

- 1. Doppel-Skalen (links und rechts) soweit möglich;

- 2. künstliche Vergrößerung der positiven Aspekte der Auszahlung des OGAW;

- 3. nicht-lineare Skalen;

- 4. unterschiedliche Skalen je nach Szenario.

(2) Die Verwaltungsgesellschaft hat im KID darauf hinzuweisen, dass Anteilinhaber ihre Anteile vor Laufzeitende verkaufen können, wobei vor einem allfällig resultierenden Verlust deutlich hervorgehoben gewarnt werden muss.

5. Abschnitt

Übergangsbestimmungen

§ 40. (1) Für jeden neuen Teilfonds (§ 47 Abs. 1 InvFG 2011) einer am 31. August 2011 bestehenden Umbrella-Konstruktion kann die Verwaltungsgesellschaft unter Beachtung der Übergangsfrist gemäß § 198 Abs. 1 InvFG 2011 wählen, ob sie einen vereinfachten Prospekt oder ein KID erstellt.

(2) Wenn eine neue Anteilsgattung eines bestehenden OGAW während der Übergangsfrist gemäß § 198 Abs. 1 InvFG 2011 genehmigt wird, muss die Verwaltungsgesellschaft entweder einen vereinfachten Prospekt oder ein KID in Bezug auf alle Anteilsgattungen des OGAW verwenden.

(3) Eine Verwaltungsgesellschaft, die während der Übergangsfrist gemäß § 198 Abs. 1 InvFG 2011 einen vereinfachten Prospekt weiterhin verwendet, kann eine oder mehrere Überarbeitungen dieses vereinfachten Prospekts vornehmen und veröffentlichen. Die Überarbeitungen können nach Ermessen der Verwaltungsgesellschaft zusätzlich Elemente eines KID enthalten.

(4) Wird ein OGAW, ein Teilfonds oder eine Anteilsgattung davon unter dem 4. Hauptstück 5. Abschnitt InvFG 2011 notifiziert und benützt die Verwaltungsgesellschaft weiterhin den vereinfachten Prospekt im Herkunftmitgliedstaat, so werden die Anforderungen der §§ 139 und 142 InvFG 2011 durch die Zurverfügungstellung des vereinfachten Prospekts erfüllt. Eine Verwaltungsgesellschaft hat den Anteilinhabern im OGAW-Herkunftmitgliedstaat und in jedem Aufnahmemitgliedstaat die gleiche Art von Dokumenten -vereinfachter Prospekt oder KID - anzubieten.

(5) Wird während der Übergangsfrist gemäß § 198 Abs. 1 InvFG 2011 eine Verschmelzung nach dem 3. Hauptstück 6. Abschnitt InvFG 2011 beantragt und verwendet der aufnehmende OGAW weiterhin den vereinfachten Prospekt, so werden die Anforderungen der §§ 120 und 121 Abs. 1 InvFG 2011 durch Übermittlung des vereinfachten Prospekts erfüllt.

(6) Sind ein Feeder-OGAW und ein Master-OGAW in einem Mitgliedstaat bewilligt, in dem eine Übergangsfrist im Einklang mit der Richtlinie 2010/42/EU des Europäischen Parlaments und des Rates in Bezug auf Bestimmungen über Fondsverschmelzungen, Master-Feeder-Strukturen und das Anzeigeverfahren (ABl. Nr. L 176 vom 10.07.2010, S. 28) vorgesehen ist, so haben die Verwaltungsgesellschaften die Wahl, ob sie einen vereinfachten Prospekt oder ein KID verwenden.

6. Abschnitt

Inkrafttreten und Außerkrafttreten

§ 41. (1) Diese Verordnung tritt mit 1. September 2011 in Kraft.

(2) Eine Verwaltungsgesellschaft kann

- 1. das KID für alle von ihr verwalteten OGAW gleichzeitig anbieten oder

- 2. die Einführung des KID bis spätestens 1. Juli 2012 staffeln und bis dahin für bestehende OGAW weiterhin anstelle des KID einen vereinfachten Prospekt gemäß Anlage E Schema E InvFG 1993 zur Verfügung stellen.

(3) Die Verordnung der Finanzmarktaufsicht (FMA) über die Angaben, die im vereinfachten Prospekt enthalten sein müssen (Prospektinhalt-Verordnung), BGBl. II Nr. 237/2005, tritt mit Ablauf des 30. Juni 2012 außer Kraft.

Anlage A

zu §§ 3 Abs. 2 und 6

Raster über die annualisierten Voltalitätsintervalle

Risikokategorie | Volatilitätsintervalle | |

größer oder gleich | weniger als | |

1 | 0 % | 0,5 % |

2 | 0,5 % | 2 % |

3 | 2 % | 5 % |

4 | 5 % | 10 % |

5 | 10 % | 15 % |

6 | 15 % | 25 % |

7 | 25 % | |

Anlage B

zu § 12 Abs. 2

Rückrechnung (Reverse Engineering)

Die Volatilität wird mittels Rückrechnung (Reverse Engineering) wie folgt ermittelt,

wobei:

-

Anzahl an

-

-

wobei:

-

-

-

Ettl Pribil

Lizenziert vom RIS (ris.bka.gv.at - CC BY 4.0 DEED)