153. Verordnung des Bundesministers für Finanzen, mit der die Controllingverordnung geändert wird

Auf Grund des § 15a Abs. 2 des Bundeshaushaltsgesetzes, BGBl. Nr. 213/1986, in der Fassung des Bundesgesetzes BGBl. I Nr. 24/2007, wird verordnet:

Die Controllingverordnung des Bundesministers für Finanzen, BGBl. II Nr. 223/1999, wird wie folgt geändert:

1. In § 1 Abs. 2 tritt anstelle des Verweises auf § 82 Abs. 2 der Verweis auf § 82 Abs. 1.

2. § 3 Abs. 1 letzter Satz entfällt.

3. § 3 Abs. 3 lautet:

„(3) Für die Durchführung des Budget- und Personalcontrolling ist die jeweils zur Verfügung stehende Informationstechnologie zu nutzen. Die erforderlichen Daten für das Budget- und Personalcontrolling sind insbesondere den Haushaltsinformationssystemen, den Personalinformationssystemen oder anderen Systemen zu entnehmen.“

4. § 4 Abs. 1 bis 7 lauten:

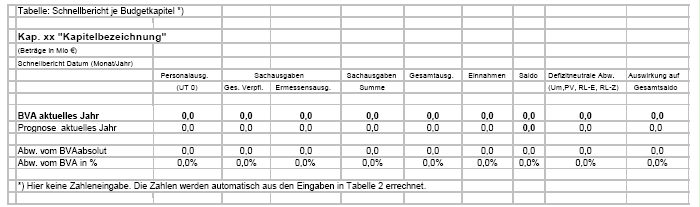

„(1) Das Budgetcontrolling hat die voraussichtliche Entwicklung (Prognose) der Ausgaben und Einnahmen des allgemeinen Haushaltes jeweils für das laufende Finanzjahr darzustellen und diese den veranschlagten Ausgaben und Einnahmen gegenüberzustellen. Der Differenzbetrag zwischen veranschlagten Beträgen und Prognose (Abweichungsbetrag) ist betragsmäßig darzustellen. Die Ausgaben und Einnahmen sind in Millionen Euro mit mindestens einer Dezimalstelle anzuführen.

(2) Die Ausgaben sind zu gliedern in

- 1. Personalausgaben (UT 0) und in

- 2. Sachausgaben, wobei diese getrennt nach gesetzlichen Verpflichtungen und Ermessensausgaben darzustellen sind.

(3) Zweckgebundene und sonstige Einnahmen können grundsätzlich zusammengefasst werden. Ergeben sich Änderungen sind die Einnahmen in zweckgebundene und sonstige zu gliedern. Ergeben sich Änderungen bei den zweckgebundenen Einnahmen, sind die korrespondierenden Ausgaben gesondert darzustellen.

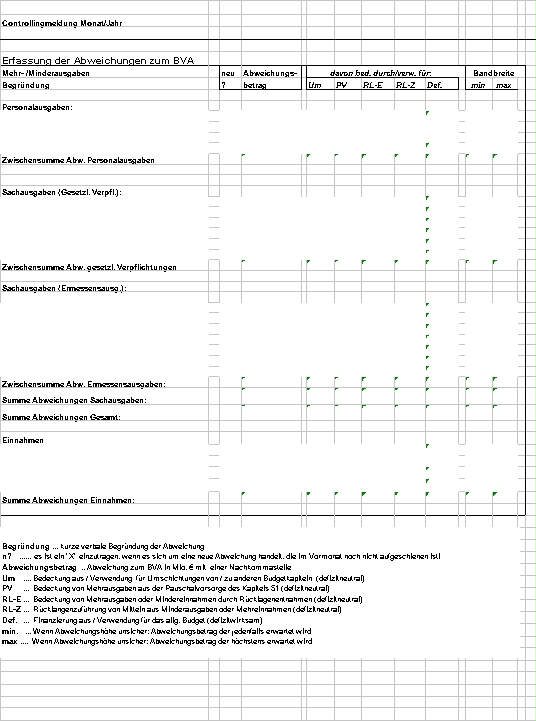

(4) Allfällige Abweichungen bei den Personalausgaben, Gesetzlichen Verpflichtungen, Ermessensausgaben und Einnahmen gegenüber dem jeweils gültigen Bundesvoranschlag sind entsprechend der in der Anlage 2 enthaltenen Übersicht betragsmäßig darzustellen und zu erläutern.

(5) Weiters ist entsprechend der Anlage 2 darzustellen, ob und in welcher Höhe die Abweichungen zum Bundesvoranschlag durch Umschichtungen zwischen einzelnen Budgetkapiteln, aus Pauschalvorsorgen oder durch Rücklagenentnahmen bedeckt oder inwieweit Minderausgaben oder Mehreinnahmen für Rücklagenzuführungen verwendet werden.

(6) Falls sich die Höhe von erwarteten Abweichungen nur ungenügend genau einschätzen lässt, ist in der Tabelle laut Anlage 2 neben dem geschätzten Abweichungsbetrag eine Bandbreite (Minimal- und Maximalbetrag) anzugeben, in dem die erwartete Abweichung wahrscheinlich liegen wird.

(7) Alle weiteren bekannten, in der Tabelle laut Anlage 2 wegen geringer Eintrittswahrscheinlichkeit nicht erfassten Abweichungen sind als Risiken oder als Chancen zu melden und deren geschätzte Eintrittswahrscheinlichkeit und betragliche Höhe dem Bundesminister für Finanzen bekanntzugeben. Für die elektronische Erfassung von Risiken und Chancen werden vom Bundesminister für Finanzen die entsprechenden elektronischen Vorlagen bereitgestellt.“

4. § 4 Abs. 4 entfällt.

5. § 8 Abs. 1 lautet:

„(1) Die anweisenden Organe sowie die gemäß § 17a des Bundeshaushaltsgesetzes bestimmten Organisationseinheiten des Bundes haben dem zuständigen Haushaltsreferenten monatlich einen Bericht über die laufende und voraussichtliche Entwicklung der Ausgaben und Einnahmen gemäß § 4 sowie der ausgabenwirksamen Personalkapazität gemäß § 5 zu übermitteln. Wenn es zweckmäßig ist und die Prognosequalität nicht beeinträchtigt wird, kann dieser Termin gemäß § 10 Abs. 2 Z 3 auf quartalsmäßig umgestellt werden. Der erste Bericht des laufenden Jahres ist für die Monate Jänner bis März entsprechend Abs. 4 zu erstellen.“

6. § 8 Abs. 4 lautet:

„(4) Die haushaltsleitenden Organe haben die Berichte kapitelweise zusammenzufassen und monatlich bis zum 2. Arbeitstag des Folgemonats an den Bundesminister für Finanzen auf elektronischem Weg mittels des Planungs-, Budgetierungs- und Controlling - Tools des Bundes weiterzuleiten. Vom Bundesminister für Finanzen werden dafür die notwendigen Erfassungsblätter in elektronischer Form zur Verfügung gestellt. Weiters wird ergänzend vom Bundesminister für Finanzen die Möglichkeit zur elektronischen Erfassung und Übermittlung von Risiken und Chancen sowie von zusätzlichen schriftlichen Erläuterungen der Controlling-Meldungen geschaffen. Dem Bundesminister für Finanzen sind bei erwarteten Abweichungen vom Bundesvoranschlag auf Anforderung weitere Auskünfte und Unterlagen zu den Ursachen dieser Abweichungen zur Verfügung zu stellen.“

7. § 10 Abs. 1 lautet:

„(1) Jedes haushaltsleitende Organ hat für seinen Wirkungsbereich ein Konzept für das Budget- und Personalcontrolling zu erstellen und die Umsetzung anzuordnen.“

8. § 10 Abs. 3 lautet:

„(3) Nach wesentlichen, die Struktur- und die Zuständigkeitsbereiche der Bundesministerien betreffenden Änderungen des Bundesministeriengesetzes 1986, BGBl. Nr. 76 in der jeweils geltenden Fassung oder wesentlichen Organisationsänderungen des haushaltsleitenden Organs sind innerhalb von 3 Monaten Anpassungen der spezifischen Controllingkonzepte vorzunehmen.“

9. § 11 entfällt.

10. Die Verordnung tritt mit 1. Juli 2007 in Kraft.

Anlage 1

Anlage 2

Molterer

Lizenziert vom RIS (ris.bka.gv.at - CC BY 4.0 DEED)