Im Zusammenhang mit Spaltungen treten zum Teil ungelöste Bewertungsfragen im Handels- und Steuerrecht auf, die anhand eines Beispiels angesprochen und für die Lösungen erarbeitet werden.

1. Sachverhalt

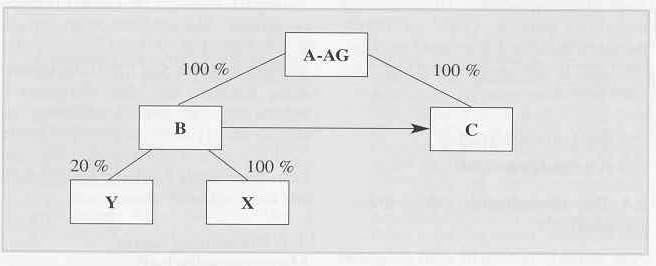

Die A-AG hält 100 % der Anteile an der B-GmbH sowie an der C-GmbH. Das Vermögen der B-GmbH besteht aus der 100%igen Beteiligung an der X-GmbH sowie aus einer 20%igen Beteiligung an der Y-GmbH. Die Gesellschaft hat keine Verbindlichkeiten. Alle Gesellschaften sind in Österreich ansässig. Die Beteiligung an der X-GmbH wird durch eine Abspaltung zur Aufnahme von der B-GmbH auf die C-GmbH ohne Kapitalerhöhung gemäß § 17 SpaltG i.V.m. § 224 AktG übertragen (side stream-Abspaltung). Beim Beteiligungsansatz der A-AG an der C-GmbH soll - wenn dies handelsrechtlich zulässig ist - von der Möglichkeit einer handelsrechtlichen Neubewertung Gebrauch gemacht werden.