6.5.5.1. Konzentrationsspaltung

Bei einer nichtverhältniswahrenden Spaltung zur Aufnahme ist hinsichtlich der Bestimmung der Anschaffungskosten bzw. Buchwerte von Dreifachfiktionen auszugehen.- Zunächst ist wie bei der verhältniswahrenden Spaltung zur Aufnahme von einer fiktiven Auf- oder Abspaltung zur Neugründung auszugehen (1. Fiktionsschritt),

- der eine fiktive Verschmelzung der fiktiven Zwischengesellschaft auf die übernehmende Gesellschaft folgt (2. Fiktionsschritt, siehe dazu Rz 1739).

- der Anteilstausch ausschließlich zwischen den Gesellschaftern der spaltenden Gesellschaft erfolgt,

- lediglich Anteile an der spaltenden und der (den) Nachfolgekörperschaft(en) getauscht werden und

- keine wesentlichen Zuzahlungen geleistet werden. Zu den Rechtsfolgen im Fall von wesentlichen Zuzahlungen siehe Rz 1737 f.

In der Folge wird abgabenrechtlich der Anteilstausch vorgenommen (3. Fiktionsschritt). Der Anteilstausch führt nur dann zu keiner Realisierung der in den Anteilen enthaltenen stillen Reserven, wenn spaltungs- und übernahmsvertragsgemäß

Beispiel:

Nicht verhältniswahrende Konzentrationsabspaltung zur Aufnahme:

Fortsetzung des Beispiels in Rz 1739. Abweichend davon soll zum 31.12.02 spaltungs- und übernahmsvertragsgemäß eine nicht verhältniswahrende Abspaltung zur Aufnahme des Teilbetriebes 1 auf die bereits bestehende A-GmbH erfolgen. Dabei soll mit Protokollierung der Spaltung der Gesellschafter A nur an der übernehmenden A-GmbH beteiligt sein und Gesellschafter B Alleingesellschafter der spaltenden Z-GmbH werden.

Dieser Vorgang ist abgabenrechtlich abweichend zum Unternehmensrecht in drei Fiktionsschritten erreicht zu sehen:

Zunächst ist fiktiv eine Abspaltung zur Neugründung zu unterstellen. Hinsichtlich der Wirkungen siehe Beispiel in Rz 1739. Die Anschaffungskosten an der fiktiven Zwischengesellschaft betragen je 225, das Beteiligungsverhältnis je 50% und der Verkehrswertanteil je 450 (je 50% des übernommenen Vermögens). Die Anschaffungskosten an der spaltenden Z-GmbH je 275, das Beteiligungsverhältnis an beiden Gesellschaften je 50% und der Verkehrswertanteil je 550 (50% des verbliebenen Vermögens in Höhe von 1.100).

In der Folge ist eine fiktive Verschmelzung der neuen fiktiven Zwischengesellschaft auf die übernehmende A-GmbH zu unterstellen. Hinsichtlich der Wirkungen siehe Beispiel in Rz 1739. Die Wertverhältnisse nach der Verschmelzung bei der übernehmenden A-GmbH betragen:

Gesellschafter: | |||

S | A | B | |

Verkehrswertanteil nach Spaltung | 100 | 450 | 450 |

Beteiligungsverhältnis nach Spaltung | 10% | 45% | 45% |

Eine juristische Sekunde später gilt der Anteilstausch zwischen A und B als bewirkt, der zum spaltungs- und übernahmsvertragsgemäßen Beteiligungsstand führt. A überträgt mit seinem 50% Anteil an der Z-GmbH einen Wert von 550 (50% des bei der spaltenden verbleibenden Verkehrswertes von 1.100) und erhält von B dessen Anteile im Ausmaß von 45% und im Wert von 450. Da der Anteilstausch nicht wertgleich erfolgt, steht dem A eine Ausgleichszahlung in Höhe von 100 zu. Diese Zahlung ändert nichts an der Steuerneutralität des Anteilstausches, wenn sie ein Drittel des Wertes des Anteils des Zahlungsempfängers nicht übersteigt. Ein Drittel von 450 ist 150, daher ist die Zuzahlung gedeckt. Da die Zahlung als Veräußerungsentgelt gilt, fällt diese bei A unter § 27 EStG 1988 und ist im Jahr der Vereinnahmung zu versteuern.

Die Anschaffungskosten der Beteiligungen von A und B an den Gesellschaften A-GmbH und Z-GmbH betragen nunmehr bei

A: für die 90% Beteiligung an der A-GmbH 500 (eigene spaltungsgeborene Beteiligung in Höhe von 225 an der A-GmbH plus erhaltene Beteiligung, bewertet mit den Anschaffungskosten in Höhe von 275 der hingegebenen Anteile an der spaltenden Z-GmbH).

B: für die 100% Beteiligung an der Z-GmbH 600 (eigene Beteiligung in Höhe von 275 an der spaltenden Z-GmbH plus erhaltene Beteiligung, bewertet mit den Anschaffungskosten der hingegebenen spaltungsgeborenen Anteile an der übernehmenden A-GmbH in Höhe von 225 plus Zuzahlung von 100).

6.5.5.2. Nicht verhältniswahrende Konzernspaltung

Erfolgt eine nichtverhältniswahrende Konzernspaltung zur Aufnahme ohne Gewährung von Anteilen durch die übernehmende Körperschaft, ist hinsichtlich der Bestimmung der Anschaffungskosten bzw. Buchwerte von einer Dreifachfiktion auszugehen, die sich von der Konzentrationsspaltung zur Aufnahme in der Reihenfolge der fiktiven Schritte wie folgt unterscheidet:- Zunächst ist wie bei der verhältniswahrenden Spaltung zur Aufnahme von einer fiktiven Auf- oder Abspaltung zur Neugründung auszugehen (1. Fiktionsschritt).

- In der Folge wird der Anteilstausch (§ 37 Abs. 1 UmgrStG) an den fiktiven Zwischengesellschaften vorgenommen, sodass bereits an den Zwischengesellschaften die vom Beteiligungsverhältnis an der spaltenden Kapitalgesellschaft abweichenden Beteiligungsstrukturen hergestellt werden. In diesem fiktiven Schritt ist auch die Zuzahlung zu berücksichtigen (2. Fiktionsschritt),

- dem eine fiktive Verschmelzung der fiktiven Zwischengesellschaft(en) auf die übernehmenden Gesellschaften folgt (3. Fiktionsschritt).

Der Anteilstausch (2. Fiktionsschritt) führt nur dann zu keiner Realisierung der in den Anteilen enthaltenen stillen Reserven, wenn spaltungs- und übernahmsvertragsgemäß

- der Anteilstausch ausschließlich zwischen den Gesellschaftern der spaltenden Gesellschaft erfolgt (siehe zur nicht verhältniswahrenden up-stream-Abspaltung auch Rz 1756 zweiter Teilstrich),

- lediglich Anteile an der spaltenden und der (den) Nachfolgekörperschaft(en) getauscht werden und

- keine wesentlichen Zuzahlungen geleistet werden. Zu den Rechtsfolgen im Fall von wesentlichen Zuzahlungen siehe Rz 1737 f.

Siehe zur Dreifachfiktion anhand eines Beispiels zur nicht verhältniswahrenden up-stream-Abspaltung Rz 1756.

6.5.5.2.1. Nicht verhältniswahrende down-stream-Aufspaltung

Bei Vorliegen einer nichtverhältniswahrenden Spaltung ist nach § 37 UmgrStG von spaltungs- und übernahmsvertragsgemäßen Austauschvorgängen nach Durchführung einer verhältniswahrenden Spaltung auszugehen. Zur verhältniswahrenden down-stream-Aufspaltung siehe Rz 1741 ff. Zu den steuerlichen Rechtsfolgen von Zuzahlungen zum Ausgleich eines nicht wertgleichen Anteilstausches siehe Rz 1736.6.5.5.2.2. Nicht verhältniswahrende down-stream-Abspaltung

Siehe dazu auch sinngemäß Rz 1753a.Eine nicht verhältniswahrende down-stream-Abspaltung kann nur bei Anteilsgewährung an die Gesellschafter der spaltenden Gesellschaft auftreten. Abgabenrechtlich wird die nicht verhältniswahrende down-stream-Abspaltung im ersten Schritt als verhältniswahrende down-stream-Abspaltung mit nachfolgendem Anteilstausch fingiert. Zur Ermittlung der Anschaffungskosten bzw. Buchwerte der übernehmenden Gesellschaft siehe Rz 1747 zur verhältniswahrenden down-stream-Abspaltung mit Anteilsgewährung. Zu den Grundsätzen und Rechtsfolgen des nachfolgenden Anteilstausches siehe Rz 1736 und zur steuerlichen Behandlung von Zuzahlungen siehe Rz 1737 f.

6.5.5.2.3. Nicht verhältniswahrende up-stream-Aufspaltung

Zur verhältniswahrenden up-stream-Aufspaltung siehe Rz 1749. Sollte bei einer up-stream-Aufspaltung keine Verhältniswahrung zwischen den Verkehrswerten der auf die Muttergesellschaften übergegangenen Teilungsmassen und den Beteiligungsverhältnissen bestehen und diese auch nicht durch Adaptierung der Teilungsmassen oder durch Querbeteiligung herstellbar sein, ist die Regel des § 37 Abs. 4 UmgrStG über Zuzahlungen bei nicht verhältniswahrenden Spaltungen im Rahmen der "Drittelbegrenzung" entsprechend anzuwenden; siehe dazu Rz 1737. Zuzahlungen in Ergänzung zum Austausch von Anteilen haben dabei zwischen den übernehmenden Körperschaften in ihrer Funktion als Gesellschafter der abspaltenden Körperschaft zu erfolgen (§ 37 Abs. 1 UmgrStG).6.5.5.2.4. Nicht verhältniswahrende up-stream-Abspaltung

Zur verhältniswahrenden up-stream-Abspaltung siehe Rz 1750.Eine up stream Abspaltung bei einer Mehrheit von Gesellschaftern ist auch in nicht verhältniswahrender Form möglich. Dabei wird entweder auf nicht alle Gesellschafter Kapitalgesellschaften abgespalten oder die Abspaltung von Vermögen erfolgt zwar auf alle Gesellschafter-Kapitalgesellschaften, diese sollen aber nachfolgend abweichend vom bisherigen Beteiligungsverhältnis an den abgespaltenen Vermögen beteiligt sein.

Ein Ausgleich für den Vermögens- und Werteabgang auf Ebene der Gesellschafter kann erfolgen

- Gewährung von neuen Anteilen durch die übernehmende Gesellschafter-Kapitalgesellschaft im Wege der Kapitalerhöhung und/oder Abfindung mit eigenen Anteilen, oder

- Gewährung (Übertragung) von Anteilen der übernehmenden Gesellschafter-Kapitalgesellschaft durch deren Gesellschafter, oder

- Gewährung (Übertragung) von Anteilen an der spaltenden Gesellschaft durch die übernehmende Gesellschafter-Kapitalgesellschaft

durch eine im Spaltungs- und Übernahmsvertrag verankerte

an die übrigen Gesellschafter der abspaltenden Kapitalgesellschaft im Rahmen des § 37 UmgrStG

- durch Zuzahlungen gemäß § 37 Abs. 4 UmgrStG; siehe dazu Rz 1737 f. Dabei haben Zuzahlungen in Ergänzung zum Austausch von Anteilen zwischen den übernehmenden Körperschaften in ihrer Funktion als Gesellschafter der abspaltenden Körperschaft (unter Beachtung der Drittelgrenze) zu erfolgen (vgl. § 37 Abs. 1 UmgrStG).

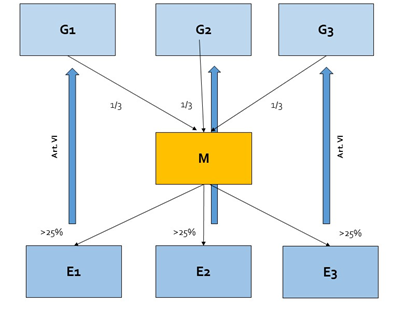

Beispiel:

G1, G2 und G3 sind zu je einem Drittel an M beteiligt; M hält ua. qualifizierte Beteiligungen an E1, E2 und E3, die in einem einheitlichen Spaltungs- und Übernahmevertrag im Wege einer nicht verhältniswahrenden up-stream-Abspaltung auf G1, G2 und G3 ohne Anteilsgewährung nach Art. VI UmgrStG übertragen werden sollen. Zur Wahrung der Äquivalenz leistet G1 Zuzahlungen an G2 und G3 unter Einhaltung der Drittelgrenze des § 37 Abs. 4 UmgrStG.

Hinsichtlich der Bestimmung der Buchwerte der Anteilsinhaber ist von einer Dreifachfiktion auszugehen:

- In einem ersten Fiktionsschritt ist von einer verhältniswahrenden Abspaltung zur Neugründung auszugehen; G1, G2 und G3 sind an den drei fiktiven Zwischengesellschaften jeweils zu einem Drittel beteiligt.

- Im zweiten Fiktionsschritt erfolgt der Anteilstausch an den fiktiven Zwischengesellschaften, sodass G1, G2 und G3 jeweils Alleingesellschafter jener Zwischengesellschaft sind, deren Anteile ihnen entsprechend dem Spaltungs- und Übernahmevertrag zugeordnet werden. In diesem fiktiven zweiten Schritt haben auch die Zuzahlungen in Ergänzung zum Austausch von Anteilen zu erfolgen und zwar zwischen den übernehmenden Körperschaften G1, G2 und G3 in ihrer Funktion als Gesellschafter der abspaltenden Körperschaft; dabei ist die Drittelgrenze zu beachten (vgl. § 37 Abs. 1 UmgrStG).

- Im fiktiven dritten Schritt wird die Verschmelzung der jeweiligen Zwischengesellschaften auf ihre Alleingesellschafter G1, G2 bzw. G3 angenommen.

- die Abtretung von Anteilen an der spaltenden Körperschaft durch die übernehmende Mutter-Kapitalgesellschaft an die Zwischengesellschaft und

- der Verzicht der Zwischengesellschaft auf Anteile gemäß § 224 Abs. 2 Z 2 AktG in Betracht.

Wird die Spaltung ohne Begleitmaßnahmen (rechtsverbindlich zugesagter Gesellschafterzuschuss, ordentliche Kapitalherabsetzung oder Sachausschüttungsbeschluss) dennoch protokolliert, ist eine von der Zwischengesellschaft auf die Beteiligung an der abspaltenden Tochtergesellschaft durchzuführende Teilwertabschreibung steuerneutral.

Beispiel:

Die A-GmbH ist zu 99% unmittelbar an der abspaltenden B-GmbH und zu 1% mittelbar über eine weitere 100% Tochtergesellschaft die X-GmbH beteiligt. Die B-GmbH spaltet Vermögen gemäß § 12 Abs. 2 UmgrStG im Ausmaß von 50% ihres Verkehrswertes ab. Bei der übernehmenden A-GmbH ist nach der Regel des § 34 Abs. 7 UmgrStG das übertragene Vermögen zu Buchwerten zu übernehmen und die Beteiligung an der spaltenden B-GmbH im Ausmaß von 50% spaltungsbedingt steuerneutral abzustocken. Der durch diese Abspaltung bei der X-GmbH eingetretene Vermögensverlust der 1% Beteiligung an der B-GmbH wäre unternehmensrechtlich durch die Muttergesellschaft auszugleichen (zB Abtretung von Anteilen an der B-GmbH zugunsten der X-GmbH oder durch einen den Wertverlust ausgleichenden Gesellschafterzuschuss). Eine eventuell notwendige Teilwertabschreibung der Beteiligung der X-GmbH an der B-GmbH ist spaltungsbedingt steuerneutral zu stellen. Werden keine unternehmensrechtlichen Ausgleichsmaßnahmen vorgenommen und kommt es dennoch zur Eintragung der Spaltung in das Firmenbuch, ist die Teilwertabschreibung steuerneutral.

6.5.6. Side-stream-Ab- oder Aufspaltung

Side-stream-Spaltungen liegen bei Auf- oder Abspaltung von Vermögen der spaltenden Gesellschaft auf Schwesterngesellschaften oder auf andere über letztlich alle Anteile in einer Hand haltenden Obergesellschaft(er) mittelbar verbundene Kapitalgesellschaften vor. Soweit Side-Stream-Spaltungen im Konzern in verhältniswahrender oder nicht verhältniswahrender Form vorgenommen werden, sind die in den Rz 1739 ff und Rz 1751 ff dargestellten Grundsätze anzuwenden. Dabei sind im Falle einer unmittelbaren Beteiligung an den spaltenden Gesellschaften die Grundsätze über die Konzentrationsspaltung und weiters im Fall der Entflechtung der Gesellschafterstruktur § 37 UmgrStG anzuwenden. Sind in Fällen der side-stream-Spaltungen mittelbar an der spaltenden Kapitalgesellschaft beteiligte Kapitalgesellschaften betroffen, richten sich die steuerlichen Folgen- in den Fällen der Anteilsgewährung nach den Grundsätzen der Konzentrationsspaltung.

- in den Fällen ohne Anteilsgewährung, hinsichtlich der durch eine Spaltung bei einer Zwischengesellschaft eingetretenen Vermögensverluste, nach allgemeinen steuerlichen Grundsätzen. Dabei sind spaltungsbedingte Vermögensverluste steuerneutral zu stellen.

- Kommt es zu einer Gewährung von Anteilen an die Gesellschafter der spaltenden Gesellschaft, kommen die Grundsätze über die Konzentrationsspaltung (Umschichtung des Buchwertes an der spaltenden Gesellschaft im Verkehrswertverhältnis auf die übernehmende Gesellschaft) zur Anwendung. Siehe dazu Rz 1739.

- Unterbleibt eine Gewährung von Anteilen an die Gesellschafter der spaltenden Gesellschaft, ist die im Fall der Anteilsgewährung angesprochene Umschichtung unter Umständen mit einer Teilwertabschreibung in Höhe des, mangels Gewährung von Anteilen, "verlorengegangenen" Vermögensteiles erforderlich, die als spaltungsverursacht steuerneutral zu stellen ist.

Bei der gemeinsamen Obergesellschaft hat jedenfalls eine Umschichtung im Sinne des § 20 Abs. 4 Z 3 UmgrStG Platz zu greifen.

Ist bei einer Abspaltung einer Schwestergesellschaft an der/einer übernehmenden Schwesterngesellschaft eine Konzerngesellschaft mitbeteiligt (die übernehmende ist eine mittelbare Schwesterngesellschaft), sind die für den Fall der Aufspaltung dargestellten Rechtsfolgen mit der Maßgabe anwendbar, dass die Beteiligung an der spaltenden Gesellschaft bestehen bleibt und im Fall der Anteilsgewährung an die Muttergesellschaft der spaltenden Gesellschaft nur eine Teilumschichtung oder im Fall ohne Anteilsgewährung eine spaltungsbedingte steuerneutrale Teilwertabschreibung (bzw. verdeckte Ausschüttung bei Fehlen von unternehmensrechtlichen Begleitmaßnahmen, die den durch die Spaltung ausgleichenden Wertverlust ausgleichen) vorliegt.Ist die Anteilsinhaberin der aufspaltenden Gesellschaft bei einer Aufspaltung einer Tochtergesellschaft an einer übernehmenden Konzerngesellschaft nicht beteiligt,- kommt es im Fall der Anteilsgewährung zur Anwendung der Grundsätze über die Konzentrationsspaltung bzw.

- kommt es bei Unterbleiben der Gewährung von Anteilen bei der Muttergesellschaft in Höhe der ersatzlos untergehenden Beteiligung an der spaltenden Gesellschaft zu einem steuerneutralen Buchverlust. Bei der Konzernobergesellschaft kommt es hinsichtlich der Beteiligung an der Anteilsinhaberin der aufspaltenden Gesellschaft zu einer Umschichtung im Sinne des § 20 Abs. 4 Z 3 UmgrStG. Bei allfälligen Zwischengesellschaften (zwischen Konzernobergesellschaft und der Anteilsinhaberin der aufspaltenden Gesellschaft) ist jeweils eine Abstockung der Beteiligung im Verkehrswertverhältnis vorzunehmen (siehe dazu Rz 1759). Das Unterbleiben unternehmensrechtlicher Begleitmaßnahmen der Obergesellschaft zur Deckung des durch die Spaltung bei der Muttergesellschaft der spaltenden Gesellschaft und bei allfälligen Zwischengesellschaften eingetretenen Vermögensverlustes bewirkt steuerlich die Rechtsfolge der verdeckten Ausschüttung in Höhe des durch die Abstockung der Beteiligung eingetretenen Buchverlustes. Bei allfälligen Zwischengesellschaften zwischen der Konzernobergesellschaft und der übernehmenden Gesellschaft kommt es (steuerlich) zur Aktivierung auf die jeweilige Beteiligung in Höhe der bei der Konzernobergesellschaft vorgenommenen Umschichtung und zur Bildung einer entsprechenden Rücklage.

Beispiel:

Die Konzernmuttergesellschaft M hält die beiden Tochtergesellschaften T1 und T2 zu je 100%. T1 hält wiederum eine 100-prozentige Beteiligung an E1; T2 hält ihrerseits eine 100-prozentige Beteiligung an E2. Spaltet E1 einen Teilbetrieb auf E2 oder T2 ab und wird auf eine spaltungsbedingte Anteilsgewährung verzichtet, hat die T1 aufgrund der Wertminderung ihrer Beteiligung an der E1 eine Abstockung im Verkehrswertverhältnis des abgespaltenen Vermögens zum Verkehrswert der E1 vorzunehmen.

6.5.7. Gemischte Spaltungen bzw. Konzernspaltungen unter Mitbeteiligung konzernfremder Gesellschafter

Liegt eine Spaltung zur Aufnahme vor, bei der Vermögen auf eine verbundene Gesellschaft übertragen wird und an der spaltenden Gesellschaft konzernfremde Gesellschafter (unabhängig von ihrer Eigenschaft und Rechtsform) beteiligt sind, werden diesen im Fall der nicht verhältniswahrenden Spaltung als Abgeltung für untergehende oder im Wert geminderte Anteile andere Anteile (im Sinne der Darstellung in Rz 1756) zukommen müssen (steuerneutrale Variante im Sinne der §§ 36 und 37 UmgrStG), soweit sie nicht einer nicht verhältniswahrenden Spaltung widersprechen und abfindungsberechtigt werden (grundsätzlich steuerwirksame Variante). Siehe auch Rz 1735 und Rz 1731.Sind an einer übernehmenden Gesellschaft andere (konzernfremde) Gesellschafter beteiligt, hat der Ausgleich für untergehende oder im Wert geminderte Anteile zugunsten der Konzerngesellschafter zu erfolgen.

Sind an einer Muttergesellschaft einer spaltenden Gesellschaft, die nicht Konzernobergesellschaft ist, konzernfremde Gesellschafter beteiligt, wird ein Ausgleich für untergehende oder im Wert geminderte Anteile an die konzernfremden Gesellschafter erforderlich sein, soweit nicht Vermögen einer hundertprozentigen Tochtergesellschaft auf die Muttergesellschaft abgespalten wird.