6.5.1. Allgemeines

6.5.1.1. Übersicht

Im Zuge einer Spaltung nach dem SpaltG (bzw. dem EU-UmgrG) kommt es zu einer Übertragung von Vermögen auf der Ebene von Körperschaften. Die Gegenleistung für die Vermögensübertragung wird jedoch grundsätzlich nicht der übertragenden Körperschaft, sondern ihren Gesellschaftern gewährt (zur Ausgliederung nach dem EU-UmgrG siehe jedoch Rz 760a ff). Bei den Gesellschaftern der spaltenden Gesellschaft kommt es wie im Verschmelzungsrecht in umgründungssteuerrechtlicher Betrachtungsweise mangels Vorliegen einer Veräußerung und Anschaffung zu einem außerhalb der Rückwirkungsfiktion liegenden Anteilstausch.Auf Gesellschafterebene ist spaltungsrechtlich zwischen verhältniswahrender und nicht verhältniswahrender Spaltung zu unterscheiden. Siehe dazu auch Rz 1652:

- Verhältniswahrende Spaltung (§ 36 UmgrStG):

- Darunter versteht man eine Spaltung, bei der die Gesellschafter der spaltenden Körperschaft nach der Spaltung an der(n) Nachfolgekörperschaft(en) im gleichen Verhältnis zueinander beteiligt sind wie vor der Spaltung. Dies gilt direkt bei der Spaltung zur Neugründung (siehe Rz 1732 ff) bzw. bei der Schwesterspaltung zur Aufnahme (siehe Rz 1759 ff) und indirekt bei einer Konzentrationsspaltung zur Aufnahme (siehe Rz 1739).

Beispiel:

A und B sind zu je 50% an der AB-GmbH beteiligt. Die AB-GmbH spaltet einen Teilbetrieb in die dem C zu 100% gehörende C-GmbH ab. Auf Grund des Umtauschverhältnisses von 1 : 1 sind A und B zu je 25% an der C-GmbH beteiligt, die Beteiligung des C sinkt auf 50%.

- Nicht verhältniswahrende Spaltung (§ 37 UmgrStG):

- Diese liegt vor, wenn die Anteile an der(n) neuen oder übernehmenden Körperschaft(en) den Anteilsinhabern der spaltenden Körperschaft nicht in dem Verhältnis zugeteilt werden, das ihrer Beteiligung vor der Spaltung entspricht. In ihrer stärksten Ausprägung führt die nicht verhältniswahrende Spaltung zu einer Entflechtung der Gesellschafterstruktur ("entflechtende Spaltung"). Zur nicht verhältniswahrenden Spaltung zur Neugründung siehe Rz 1735 ff, zur nicht verhältniswahrenden Spaltung zur Aufnahme siehe Rz 1751 ff.

- Im Fall der Abspaltung zur Aufnahme von Vermögen der Muttergesellschaft in die Tochtergesellschaft (down-stream-Abspaltung) mit Verzicht der Gesellschafter der Muttergesellschaft auf Anteilsgewähr, ausgenommen die Beteiligung an der Tochtergesellschaft wird down-stream abgespalten und ausgekehrt (siehe dazu Rz 1698).

- Im Fall der Abspaltung zur Aufnahme von Vermögen der Tochtergesellschaft in die Muttergesellschaft (up-stream-Abspaltung) hat nach § 224 Abs. 1 AktG in Verbindung mit § 17 SpaltG eine Anteilsgewährung an die Gesellschafter der übernehmenden Gesellschaft zu unterbleiben.

In beiden Ausnahmefällen sind mangels Ausgabe von Anteilen an die Gesellschafter nicht die Regeln der §§ 36 und 37 UmgrStG über die Behandlung der Anteilsinhaberebene, sondern die Bestimmungen über die Steuerneutralität von Buchgewinnen und Buchverlusten, bei der spaltenden Körperschaft § 33 Abs. 7 UmgrStG und bei der übernehmenden Körperschaft § 34 Abs. 2 UmgrStG, anzuwenden. Siehe dazu Rz 1684 ff und Rz 1693 ff.

6.5.1.2. Behandlung der Anteilsinhaber im Anwendungsbereich des UmgrStG

Die §§ 36 und 37 UmgrStG regeln die steuerlichen Rechtsfolgen einer Spaltung nach dem SpaltG (bzw. nach dem EU-UmgrG) auf Gesellschafter- bzw. Anteilsinhaberebene. Dabei regelt § 36 UmgrStG im Rahmen der verhältniswahrenden Spaltung die steuerliche Behandlung der Anteilsinhaber der übertragenden Körperschaft und im Fall der Spaltung zur Aufnahme auch die steuerliche Behandlung der Anteilsinhaber der Nachfolgegesellschaft. § 37 UmgrStG regelt die Rechtsfolgen für die Anteilsinhaber im Rahmen der nicht verhältniswahrenden Spaltung. Beide Bestimmungen sehen die grundsätzliche Steuerneutralität des Austausches von Anteilen im Zuge der Spaltung vor.Die grundsätzliche Steuerneutralität ergibt sich aus der Formulierung, dass bei den Anteilsinhabern der spaltenden Körperschaft und im Falle einer Spaltung zur Aufnahme auch bei den Anteilsinhabern der übernehmenden Körperschaften der dem Spaltungsplan oder Spaltungs- und Übernahmevertrag entsprechende Austausch von Anteilen nicht als Tausch (Anschaffung und Veräußerung) gilt (§ 36 Abs. 1 erster Satz UmgrStG). Daraus folgt, dass die bei einer verhältniswahrenden Spaltung erworbenen Anteile nicht als angeschafft gelten. Bei einer nicht verhältniswahrenden Spaltung fallen die steuerrechtlich nach einer als verhältniswahrend geltenden Spaltung wertneutral getauschten Anteile nicht unter den Tauschgrundsatz des § 6 Z 14 lit. a EStG 1988 und lösen daher ebenfalls keinen Anschaffungstatbestand aus (siehe Rz 1733, § 37 Abs. 1 iVm Abs. 2 UmgrStG, Rz 1736).

Die Steuerneutralität bezieht sich neben den Aktien bzw. GmbH-Anteilen der Anteilsinhaber der übertragenden Gesellschaft auch auf Surrogatkapital (§ 2 Abs. 1 Z 8 SpaltG erwähnt die Inhaber besonderer Rechte).

Ein nicht dem Spaltungsplan bzw. Spaltungs- und Übernahmsvertrag entsprechender Anteilsaustausch führt zur Unanwendbarkeit der §§ 36 und 37 UmgrStG und damit zur grundsätzlichen Steuerpflicht des Anteilstausches, aber nicht zur Unanwendbarkeit des Art. VI UmgrStG in den übrigen Bestimmungen auf Ebene der spaltenden und übernehmenden Körperschaften. Siehe dazu Rz 1731 ff.

Die Rechtsfolgen der §§ 36 und 37 UmgrStG gelten für sämtliche Gesellschafter bzw. Anteilsinhaber einer spaltenden oder übernehmenden Körperschaft im Anwendungsbereich des Art. VI UmgrStG, somit für jede unbeschränkt oder beschränkt steuerpflichtige natürliche oder juristische Person.

Besondere Bestimmungen werden umgründungssteuerrechtlich für die Veränderungen bei internationalen Schachtelbeteiligungen im Zuge einer Spaltung und für die steuerliche Behandlung von Zuzahlungen getroffen.

6.5.2. Verhältniswahrende Spaltung zur Neugründung

Zum Begriff verhältniswahrende Spaltung siehe Rz 1728 f und Rz 1650.6.5.2.1. Anteilstausch

Bezogen auf die Spaltungsformen ist zu unterscheiden:- Bei der verhältniswahrenden Aufspaltung zur Neugründung geben die Anteilsinhaber ihre Anteile an der spaltenden Körperschaft zur Gänze gegen Gewährung von Anteilen (Gegenleistung) an den neuen Kapitalgesellschaften auf.

- Bei der verhältniswahrenden Abspaltung zur Neugründung geben die Anteilsinhaber ihre Anteile an der spaltenden Körperschaft hingegen nur teilweise auf, sodass es zur (Wert)Minderung der Beteiligung an der spaltenden Gesellschaft gegen Gewährung von Anteilen (Gegenleistung) an der (den) neuen Kapitalgesellschaft(en) kommt.

Dabei bleibt das Beteiligungsverhältnis der Anteilsinhaber der spaltenden Körperschaft zueinander sowohl an den Nachfolgekörperschaften bei einer Aufspaltung als auch an der spaltenden und deren Nachfolgekörperschaft(en) im Fall der Abspaltung unverändert.

Gemäß § 36 Abs. 1 erster Satz UmgrStG gilt auf Ebene der Anteilsinhaber der spaltenden Körperschaft der dem Spaltungsplan oder dem Spaltungs- und Übernahmsvertrag entsprechende Anteilstausch nicht als ertragsteuerlicher Tauschvorgang (daher keine Veräußerung und Anschaffung nach § 6 Z 14 EStG 1988). Der Erwerb dieser neuen Anteile an der übernehmenden Körperschaft erfolgt mit Beginn des dem Spaltungsstichtag folgenden Tages (steuerliche Rückwirkungsfiktion gemäß § 36 Abs. 1 zweiter Satz UmgrStG§ 36 Abs. 1 letzter Satz UmgrStG sind jedoch für die neuen Anteile die Anschaffungszeitpunkte der alten Anteile maßgeblichRz 265 sowie Rz 1151): Die Steuerhängigkeit der spaltungsbedingt erworbenen Anteile ergibt sich folglich aus den untergegangenen Anteilen (siehe im Detail Rz 265).

- Werden neue Anteile als Gegenleistung für nicht steuerhängige, untergegangene Anteile gewährt, sind auch die spaltungsbedingt erworbenen Anteile nicht steuerhängig.

- Waren die untergegangenen Anteile hingegen nach § 31 EStG 1988 idF vor BudBG 2011 bzw. § 124b Z 185 lit. a Teilstrich 1 EStG 1988 (befristet) steuerhängig, setzt sich diese (befristete) Steuerhängigkeit unabhängig von der Beteiligungshöhe (und somit auch bei Überschreitung von 1%) in den spaltungsbedingt erworbenen Gegenleistungsanteilen fort (siehe 3. Teil Z 21 letzter Satz UmgrStG). Dies gilt auch bei nicht verhältniswahrenden Spaltungen (siehe § 37 Abs. 1 iVm Abs. 2 UmgrStG, auch Rz 1736).

Beispiel 1:

Die natürliche Person A erwirbt am 15.06.2009 einen 3-prozentigen Anteil an der X-AG. Zum Stichtag 31.12.2012 erfolgt eine verhältniswahrende Aufspaltung der X-AG zur Aufnahme auf die bereits bestehenden Gesellschaften Y-AG und Z-AG; Art. VI UmgrStG ist anwendbar. A erhält im Zuge der Aufspaltung Anteile sowohl an der Y-AG als auch an der Z-AG im Ausmaß von je 0,5%.

Die spaltungsbedingt erhaltenen Gegenleistungsanteile an den aufnehmenden Körperschaften gelten gemäß § 36 Abs. 1 zweiter Satz UmgrStG grundsätzlich als an dem dem Spaltungsstichtag folgenden Tag (01.01.2013) erworben. Diese Anteile gelten zwar aufgrund von § 36 Abs. 1 letzter Satz UmgrStG als zum 15.06.2009 angeschafft, weil für die neuen Anteile die Anschaffungszeitpunkte der untergegangenen Anteile maßgeblich sind. Dennoch ist § 27 Abs. 3 EStG 1988 idF nach BudBG 2011 auf die neuen Anteile anwendbar, weil es sich bei den neuen für die Gegenleistung erhaltenen Anteilen um Neubestand iSd § 124b Z 185 lit. a Teilstrich 1 EStG 1988 handelt (eine Beteiligung, die am 31.03.2012 die Voraussetzungen des § 31 EStG 1988 idF vor BudBG 2011 erfüllte).

Beispiel 2:

Die natürliche Person A hat am 01.04.2009 100 Aktien (in Summe ein Ausmaß von weniger als 1%) an der börsenotierten X-AG erworben. Zum Stichtag 31.12.2012 erfolgt eine verhältniswahrende Aufspaltung der X-AG auf die bereits bestehenden Gesellschaften Y-AG und Z-AG; Art. VI UmgrStG ist anwendbar. A erhält im Zuge der Aufspaltung neue Aktien sowohl an der Y-AG als auch an der Z-AG.

Die spaltungsbedingt erhaltenen Aktien an den aufnehmenden Körperschaften gelten gemäß § 36 Abs. 1 zweiter Satz UmgrStG grundsätzlich als an dem dem Spaltungsstichtag folgenden Tag (01.01.2013) erworben. Diese Aktien gelten aber aufgrund von § 36 Abs. 1 letzter Satz UmgrStG als zum 01.04.2009 angeschafft, weil für die neuen Anteile die Anschaffungszeitpunkte der untergegangenen Anteile maßgeblich sind. Da es sich bei den untergegangenen Aktien auch nicht um Neubestand iSd § 124b Z 185 lit. a EStG 1988 handelt, liegt hinsichtlich der spaltungsbedingt erworbenen Aktien kein Neuvermögen iSd § 27 EStG 1988 idF BudBG 2011 vor.

Beispiel:

Die natürliche Person A und die Y-GmbH sind zu je 50% an der Z-GmbH beteiligt. Die Anschaffungskosten des Anteils des A und der Buchwert der Y-GmbH an der Z-GmbH betragen je 50. Die Z-GmbH soll zum 31.12.02 nach dem SpaltG verhältniswahrend aufgespalten werden. Dabei soll ihr Teilbetrieb 1 auf die neu gegründete A-GmbH und ihr Teilbetrieb 2 auf die neu gegründete B-GmbH übertragen werden. Der Verkehrswert der spaltenden Z-GmbH beträgt 1.000, darin enthalten sind Teilbetrieb 1 mit einem Verkehrswert von 400 und Teilbetrieb 2 mit einem Verkehrswert von 600.

Unternehmensrechtlich erwerben die Gesellschafter A und die Y-GmbH nach § 14 Abs. 2 Z 3 SpaltG mit dem Tag der Protokollierung spaltungsplangemäß die Anteile an den neu gegründeten Gesellschaften.

Steuerlich liegt für die Gesellschafter nach § 36 UmgrStG ein steuerneutraler (dh. nicht unter § 6 Z 14 EStG 1988 fallender) Anteilstausch im Wege der Aufgabe der Anteile an der Z-GmbH gegen Übernahme der Anteile an der A-GmbH und der B-GmbH vor.

Da eine verhältniswahrende Spaltung vorgenommen wurde, sind die Gesellschafter der spaltenden Gesellschaft an den neuen Gesellschaften im ursprünglichen Ausmaß von je 50% beteiligt.

Die Anschaffungskosten bzw. der Buchwert der untergegangenen Anteile in Höhe von je 50 an der Z-GmbH sind bei den Gesellschaftern nach § 36 Abs. 2 UmgrStG im Verhältnis der auf die übernehmenden Gesellschaften übergegangenen Verkehrswerte aufzuteilen und betragen hinsichtlich

- der A-GmbH (der übergehende Verkehrswert beträgt 400, das sind 40% des Verkehrswertes der spaltenden Z-GmbH) für den Gesellschafter A und die Y-GmbH je 20 (40% von 50).

- der B-GmbH (der übergehende Verkehrswert beträgt 600, das sind 60% des Verkehrswertes der spaltenden Z-GmbH) für den Gesellschafter A und die Y-GmbH je 30 (60% von 50).

Siehe näher bereits Rz 264 f zur Verschmelzung.

6.5.2.2. Behandlung von Zuzahlungen der beteiligten Körperschaften

Kommt es im Zuge der Spaltung zu unternehmensrechtlich gemäß § 2 Abs. 1 Z 3 SpaltG zulässigen Zuzahlungen (bis 10% des Gesamtbetrags des Nennwerts der gewährten Anteile, "Spitzenausgleich") der übertragenden oder übernehmender Körperschaften an die Anteilsinhaber der übertragenden Körperschaft, kürzen diese die nach Rz 1733 ermittelten Anschaffungskosten bzw. Buchwerte der gewährten Anteile an der übernehmenden Körperschaft (§ 36 Abs. 2 Z 1 UmgrStG); diese Zuzahlungen haben keine Auswirkungen auf das Einlagenevidenzkonto. Durch die Kürzung der Anschaffungskosten bzw. Buchwerte der neuen Anteile bleibt die Zuzahlung steuerhängig. Bei entsprechend niedrigen Anschaffungskosten bzw. Buchwerten kann es auch zu negativen Anschaffungskosten bzw. Buchwerten kommen.Beispiel:

Fortsetzung des Beispiels aus Rz 1733a. Sollte es bei den übernehmenden Gesellschaften unter Beachtung der unternehmensrechtlichen Vorschriften zum Ansatz eines Stammkapitals von

- 100 bei der A-GmbH (davon je 50 für A und Y-GmbH) bzw.

- 200 bei der B-GmbH (davon je 100 für A und Y-GmbH) kommen,

wären Zuzahlungen der spaltenden Z-GmbH bis zur Höhe von 30 (10% der gewährten neuen Anteile von 300) unternehmensrechtlich zulässig. Sollten Zuzahlungen geleistet werden, sind diese bei den Gesellschaftern von den Anschaffungskosten bzw. Buchwert an den übernehmenden Gesellschaften abzusetzen.

Bei der die Zuzahlung tätigenden Körperschaft sind die baren Zuzahlungen als ein gesellschaftsrechtlich veranlasster Teil der Gegenleistung für die Übernahme des Vermögens der übertragenden Körperschaft nicht abzugsfähig.

Zur Zulässigkeit barer Zuzahlungen im Rahmen von Ab- und Aufspaltungen nach dem EU-UmgrG siehe § 47 Z 3 und Z 4 EU-UmgrG; diese dürfen 10% des Nennwerts (oder bei Fehlen eines solchen des rechnerischen Werts) der Anteile nicht überschreiten (§ 49 Abs. 1 Z 2 EU-UmgrG).

6.5.3. Nichtverhältniswahrende Spaltung zur Neugründung

6.5.3.1. Allgemeines

Zum Begriff "nichtverhältniswahrend" siehe Rz 1728.Spaltungsrechtliche Voraussetzung für eine nichtverhältniswahrende Spaltung ist nach § 8 Abs. 3 SpaltG - von den Fällen der Zustimmungsbedürftigkeit aller Anteilsinhaber abgesehen - die Zustimmung von neun Zehntel des gesamten Nennkapitals. Diesem Beschluss widersprechende Anteilsinhaber haben nach § 9 Abs. 1 SpaltG Anspruch auf Barabfindung ihrer Anteile. Zur steuerlichen Behandlung der Abfindungsberechtigten siehe Rz 1779.

Im Falle einer nicht verhältniswahrenden Spaltung aufgrund des EU-UmgrG gelten die in § 8 Abs. 3 SpaltG genannten Voraussetzungen ebenfalls (§ 56 Abs. 2 EU-UmgrG).

6.5.3.2. Anteilstausch

Die im Spaltungsplan gemäß § 3 SpaltG festgelegten neuen nicht verhältniswahrenden Beteiligungsverhältnisse treten mit der Eintragung der Spaltung in das Firmenbuch ex lege, dh. ohne eigene rechtsgeschäftliche Abtretungsverträge ein. Im Gegensatz dazu ist die steuerliche Beurteilung nach § 37 UmgrStG zum Zweck der Bestimmung der Anschaffungskosten bzw. Buchwerte der spaltungsgeborenen Anteile von einer Doppelfiktion geprägt. Danach gilt als Grundprinzip für die Ermittlung der Anschaffungskosten bzw. Buchwerte der Anteile an der oder den neuen bzw. der übertragenden Körperschaft(en) bei einer nicht verhältniswahrenden Spaltung zur Neugründung:- In einem ersten Fiktionsschritt ist von einer nicht unter den Tauschgrundsatz fallenden Aufgabe oder Teilaufgabe der Beteiligung an der spaltenden Kapitalgesellschaft gegen Gewährung von quotengleichen Anteilen an der oder den neuen Kapitalgesellschaft(en) auszugehen. Die Anschaffungskosten bzw. Buchwerte sind zunächst wie bei der verhältniswahrenden Spaltung zu ermittelten. Siehe dazu Rz 1732.

- Im zweiten Fiktionsschritt werden die verhältniswahrend zugekommenen Anteile der neuen Körperschaft(en) spaltungsplangemäß zwischen den Gesellschaftern der spaltenden Gesellschaft getauscht. Dabei sind die im ersten Fiktionsschritt ermittelten Anschaffungskosten bzw. Buchwerte auf die im zweiten Fiktionsschritt eingetauschten Anteile zu übertragen.

Beispiel:

Es gelten die Eingangsangaben des Beispiels aus Rz 1733a. Abweichend ist eine nicht verhältniswahrende Spaltung ohne Zuzahlungen Dritter geplant. An der A-GmbH soll A Alleingesellschafter werden, an der B-GmbH soll A mit 16,67% und die Y-GmbH mit 83,33% beteiligt sein. Da eine wertgleiche Spaltung erfolgt ist, kommt eine Zuzahlung nicht in Betracht. Die Anschaffungskosten des A an der A-GmbH betragen nunmehr 40 (20 + 2/3 von 30, das ist der an die Y-GmbH abgetretene Anteilsteil an der B-GmbH) und an der B-GmbH 10 (1/3 von 30, das ist der verbliebene Anteil), der Buchwert der Beteiligung der Y-GmbH an der B-GmbH beträgt nunmehr 50 (30 + Buchwert des an A abgegebenen Anteils an der B-GmbH von 20).

Der Anteilstausch erfolgt steuerneutral; zu den Rechtsfolgen einer Äquivalenzverletzung siehe Rz 1780.

§ 36 Abs. 3 UmgrStG regelt - analog zu § 5 UmgrStG - Ausnahmen vom steuerneutralen Anteilstausch. Demnach liegt kein steuerneutraler Tausch vor, wenn das Besteuerungsrecht Österreichs spaltungsbedingt eingeschränkt wird- Soweit das Besteuerungsrecht hinsichtlich der Anteile der übertragenden Körperschaft an der übernehmenden Körperschaft eingeschränkt wird, sind diese bei der übernehmenden Körperschaft mit dem Fremdvergleichswert (bis 31.12.2015 mit dem gemeinen Wert) anzusetzen (§ 36 Abs. 3 Z 1 UmgrStG). § 6 Z 6 lit. c bis e EStG 1988 sind sinngemäß anzuwenden, weshalb im Falle der Einschränkung des Besteuerungsrechtes gegenüber EU/EWR-Staaten ein Antrag auf Ratenzahlung von der übernehmenden Körperschaft gestellt werden kann (bis 31.12.2015: ein Antrag auf Nichtfestsetzung).

- § 36 Abs. 3 Z 1 UmgrStG betrifft Rz 265a). Aufgrund des Verweises in § 36 Abs. 4 UmgrStG auf § 5 UmgrStG ergibt sich diese Rechtsfolge für down-stream-Auf- oder -Abspaltungen mit Anteilsauskehr auch bereits aus § 5 Abs. 1 Z 4 UmgrStG (siehe Rz 1747 zum zweiten Fiktionsschritt). Auf andere als ausgekehrte Anteile kommt § 36 Abs. 3 Z 1 UmgrStG (wie auch § 5 Abs. 1 Z 4 UmgrStG) nicht zur Anwendung, auch wenn diese aus Anlass einer down-stream-Verschmelzung gewährt werden (zB neue Anteile oder eigene Anteile der übernehmenden Körperschaft; dazu gleich).

- Werden ausländischen Anteilsinhabern eigene Anteile (Aktien oder GmbH-Anteile) der übernehmenden Körperschaft gewährt (§ 36 Abs. 3 Z 2 UmgrStG), sind diese mit dem Fremdvergleichswert anzusetzen, wenn das Besteuerungsrecht der Republik Österreich hinsichtlich dieser Anteile eingeschränkt wird. Ein Antrag auf Ratenzahlung kann gestellt werden, wenn die Einschränkung gegenüber einem EU/EWR-Staat erfolgt (sinngemäße Anwendung von § 6 Z 6 lit. c bis e EStG 1988); dafür ist die Ansässigkeit der Anteilsinhaber der übernehmenden Körperschaft maßgeblich.

- § 36 Abs. 3 Z 2 UmgrStG kommt daher dann zur Anwendung, wenn von der übernehmenden Gesellschaft eigene Anteile ausgekehrt werden, bei denen es sich nicht um Anteile der übertragenden Körperschaft an der übernehmenden Körperschaft handelt (dann ist Z 1 anzuwenden).

- Für Spaltungen (und Verschmelzungen, dazu Rz 265c ff) im Konzern ohne Gewährung einer Gegenleistung, denen ein Spaltungsstichtag nach dem 30.6.2023 zu Grunde liegt, ist § 36 Abs. 3 Z 3 UmgrStG anzuwenden, wenn dabei Vermögen ohne Gewährung einer Gegenleistung auf einen ausländischen Beteiligungsstrang übertragen wird. Erfasst sind somit - analog zu § 5 Abs. 1 Z 6 UmgrStG - nur side-stream-Spaltungen sowie diagonale Spaltungsvorgänge. Soweit aufgrund einer solchen Spaltung ohne Gewährung einer Gegenleistung das Besteuerungsrecht der Republik Österreich hinsichtlich der Anteile an der spaltenden Körperschaft eingeschränkt wird, gilt Folgendes: Werden in weiterer Folge Anteile an der neuen oder übernehmenden Körperschaft durch die ausländischen Anteilsinhaber veräußert oder scheiden diese sonst aus dem Betriebsvermögen aus, entsteht insoweit bei den Anteilsinhabern der spaltenden Körperschaft eine Steuerschuld hinsichtlich des Unterschiedsbetrages zwischen dem Buchwert und dem Fremdvergleichswert (§ 6 Z 6 lit. a EStG 1988) der Anteile an der spaltenden Körperschaft zum Spaltungsstichtag (keine Ratenzahlung). Zu einer Besteuerung kommt es somit auch in diesem Fall nicht bereits unmittelbar anlässlich der Spaltung, sondern, wie bei der Verschmelzung, erst dann, wenn die Anteile an der übernehmenden Körperschaft - an denen Österreich kein Besteuerungsrecht zukommt - in weiterer Folge durch die ausländischen Anteilsinhaber veräußert werden oder bei diesen aus dem Betriebsvermögen ausscheiden.

- Im Falle von Abspaltungen handelt es sich - anders als bei Aufspaltungen sowie bei Verschmelzung - beim Buchwert jedoch nicht um den Buchwert der gesamten Anteile an der übertragenden Gesellschaft, sondern um den Buchwert jener Anteile, deren Besteuerungsrecht spaltungsbedingt eingeschränkt wird. Folglich unterliegt nur der Unterschiedsbetrag zwischen dem spaltungsbedingten Abstockungsbetrag des Buchwertes gemäß § 36 Abs. 2 Z 2 iVm § 20 Abs. 4 Z 3 UmgrStG und dem darauf entfallenden Fremdvergleichswert der Entstrickungsbesteuerung.

Beispiel:

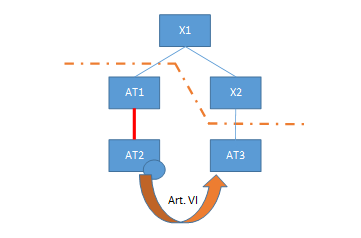

Die im Ausland ansässige Körperschaft X1 ist zu je 100% an der ebenfalls im Ausland ansässigen Körperschaft X2 sowie an der inländischen Körperschaft AT1-GmbH beteiligt. Die AT1-GmbH ist wiederum zu 100% an der inländischen Körperschaft AT2-GmbH beteiligt (Buchwert der Beteiligung: 100; Fremdvergleichswert: 500). Mit Stichtag 31.12. spaltet die AT2-GmbH einen Teilbetrieb (40% des Verkehrswerts des Vermögens von AT2) auf die von der ausländischen X2 neu gegründete, im Inland ansässige AT3-GmbH nach Art. VI UmgrStG ab. Auf die Gewährung einer Gegenleistung an die Anteilsinhaberin der spaltenden AT2-GmbH, die AT1-GmbH, wird konzernintern verzichtet.

Die Spaltung führt zu einer "Entwertung" der Anteile der AT1-GmbH an der AT2-GmbH und insoweit zu einer Einschränkung des Besteuerungsrechts bei der AT1-GmbH hinsichtlich der Anteile an der AT2-GmbH gemäß § 36 Abs. 3 Z 3 UmgrStG; die Besteuerung der Anteilsinhaberebene erfolgt künftig bei X2 (Österreich kommt kein Besteuerungsrecht hinsichtlich dieser Anteile zu). Zwar führt die Abspaltung des Teilbetriebes als solche weder vermögensbezogen noch auf Anteilsinhaberebene bei der AT1-GmbH zu einer unmittelbaren Entstrickungsbesteuerung. Veräußert jedoch die ausländische X2 in weiterer Folge Anteile an der übernehmenden AT3-GmbH, kommt es insoweit im Jahr der Veräußerung aufgrund von § 36 Abs. 3 Z 3 UmgrStG zur Entstehung der Steuerschuld bei der AT1-GmbH hinsichtlich des Unterschiedsbetrages des spaltungsbedingten Abstockungsbetrages des Buchwertes in Höhe von 40 und dem darauf entfallenden Fremdvergleichswert (§ 6 Z 6 lit. a EStG 1988) der Anteile in Höhe von 200 an der spaltenden Körperschaft zum Spaltungsstichtag (200 - 40 = 160).

Zum Anwendungsbereich der Regelung siehe bereits Rz 265c ff.

6.5.3.3. Behandlung von Zuzahlungen von Anteilsinhabern (§ 37 Abs. 4 UmgrStG)

- Sollte es zu einem Tausch von nicht wertgleichen Anteilen kommen, kann die drohende Vermögensverschiebung durch Zuzahlungen an die sonst benachteiligten Anteilsinhaber vermieden werden. Im Gegensatz zu den gemäß § 2 Abs. 1 Z 3 SpaltG mit 10% des auf die gewährten Anteile entfallenden anteiligen Betrages des Nennkapitals beschränkten baren Zuzahlungen der beteiligten Körperschaften (Spitzenausgleich, siehe Rz 1734) sind Zuzahlungen von den Anteilsinhabern der an der Spaltung beteiligten Körperschaften, nach der genannten Vorschrift des SpaltG und des EU-UmgrG unbeschränkt zulässig.

- Für die Zuzahlungen von Anteilsinhabern sehen § 37 Abs. 2 und Abs. 4 UmgrStG vor, dass diese die Steuerneutralität des Anteilstausches nicht hindern, sofern sie nicht wesentlich sind. Eine Zuzahlung ist nicht wesentlich, solange sie ein Drittel des gemeinen Wertes, somit des Verkehrswertes, der vom Zuzahlungsempfänger erhaltenen Anteile nicht übersteigt. Die Zuzahlung selbst zählt nicht zur Bemessungsgrundlage für die "Drittelgrenze". Somit gilt für Zuzahlungen:

- Unterschreitet die Zuzahlung von Anteilsinhabern die "Drittelgrenze" und ist somit nicht wesentlich, bleibt zwar der Anteilstausch beim Zuzahlungsempfänger steuerneutral, nicht jedoch die Zuzahlung selbst. Diese ist beim Zuzahlungsempfänger als Veräußerungsentgelt nach den Grundsätzen des allgemeinen Steuerrechts bei Anteilen im Privatvermögen (gemäß § 27 EStG 1988) bzw. nach den allgemeinen steuerlichen Gewinnermittlungsvorschriften im Rahmen der betrieblichen Einkünfte steuerpflichtig. Für den Zahlenden der Zuzahlung stellt diese zusätzliche Anschaffungskosten der erhaltenen Anteile dar.

- Übersteigt die Zuzahlung die "Drittelgrenze" und ist somit wesentlich oder stammt die Zuzahlung unabhängig von ihrer Höhe von einem Dritten, der nicht Anteilsinhaber ist, fällt der Anteilstausch für den zahlenden und empfangenden Anteilsinhaber nicht unter Art. VI UmgrStG. Daher kommt § 37 Abs. 2 UmgrStG nicht zur Anwendung, es liegt insoweit ein unter den Tauschgrundsatz des § 6 Z 14 lit. a EStG 1988 fallender Veräußerungs- und Anschaffungsvorgang vor, als der Anteilstausch von einer verhältniswahrenden Spaltung abweicht (anteilige Tauschbesteuerung).

Zu den Rechtsfolgen eines nicht unter Art. VI UmgrStG fallenden Anteilstausches siehe Rz 1806.

Beispiel:

Es gelten die Eingangsangaben des Beispiels aus Rz 1733a. Abweichend davon soll es jedoch zu einer entflechtenden (das ist die Extremform der nicht verhältniswahrenden) Aufspaltung dergestalt kommen, dass spaltungsplangemäß Gesellschafter A Alleingesellschafter der A-GmbH und die Y-GmbH Alleingesellschafter der B-GmbH wird.

Unternehmensrechtlich wird mit Eintragung des Spaltungsbeschlusses in das Firmenbuch A Alleingesellschafter der A-GmbH und die Y-GmbH Alleingesellschafter der B-GmbH.

Steuerrechtlich wird dieses Ergebnis in zwei Fiktionsschritten erreicht:

- Zunächst gilt gedanklich eine verhältniswahrende Spaltung wie im Beispiel aus Rz 1733a als durchgeführt. Die Anschaffungskosten der jeweils 50%-Beteiligungen des A und der Y-GmbH an den neu entstandenen Gesellschaften betragen für die A-GmbH je 20 und für die B-GmbH je 30 (1. Fiktionsschritt).

- Eine juristische Sekunde später gilt ein Anteilstausch zwischen den Gesellschaftern A und der Y-GmbH als bewirkt, der zum spaltungsplangemäßen Beteiligungsstand führt (2. Fiktionsschritt). Bei diesem fiktiven Tausch überträgt der A seinen 50%-Anteil in Höhe von 300 (das sind 50% des Verkehrswertes der B-GmbH) an der B-GmbH auf die Y-GmbH und erhält von der Y-GmbH einen 50%-Anteil an der A-GmbH in Höhe von 200 (das sind 50% des Verkehrswertes der A-GmbH).

Da der Anteilstausch somit nicht wertgleich erfolgt, steht A eine Zuzahlung bzw. Ausgleichszahlung in Höhe von 100 von der Y-GmbH zu. Nach Leistung der Ausgleichszahlung ergeben sich folgende Wertverhältnisse:

Zurechnung an Gesellschafter: | A | Y-GmbH |

Verkehrswert A-GmbH | 400 | |

Verkehrswert B-GmbH | 600 | |

Ausgleichszahlung | + 100 | - 100 |

erhaltener Gesamtwert | 500 | 500 |

Die Zuzahlung ändert nach § 37 Abs. 4 UmgrStG nur dann nichts an der Steuerneutralität des Anteilstausches, wenn sie ein Drittel des erhaltenen (Tausch-)Wertes des Anteils des Zuzahlungsempfängers (A erhält einen Wert von 200 an der A-GmbH) nicht übersteigt. Ein Drittel von 200 sind 66,66. Somit ist die Zuzahlung darin nicht gedeckt. Für beide Gesellschafter ergibt sich ein steuerwirksamer Anteilstausch nach § 6 Z 14 lit. a EStG 1988.

- A hat einen Überschuss im Sinne des § 27 EStG 1988 in Höhe von 270 (gemeiner Wert des hingegebenen Anteils von 300 abzüglich dessen Anschaffungskosten in Höhe von 30) zu versteuern. Die Anschaffungskosten des eingetauschten 50%-Anteiles an der A-GmbH betragen nunmehr 300. Da die eigenen Anschaffungskosten des 50%-Anteils des A an der A-GmbH 20 betragen, ergeben sich Gesamtanschaffungskosten des A für den 100%-Anteil an der A-GmbH von 320 (300 aus dem Tausch und 20 aus der Aufteilung im Zuge der fiktiven verhältniswahrenden Spaltung laut erstem Fiktionsschritt).

- Die Y-GmbH hat den Tausch im Rahmen ihrer betrieblichen Einkünfte in Höhe von 180 (gemeiner Wert des hingegebenen Anteils von 200 abzüglich dessen Buchwert in Höhe von 20) zu versteuern. Der Buchwert des eingetauschten 50%-Anteiles an der B-GmbH beträgt nunmehr 300 (200 gemeiner Wert des hingegebenen Anteils zuzüglich 100 Ausgleichszahlung). Da der Buchwert für den eigenen 50%-Anteil der Y-GmbH an der B-GmbH 30 beträgt, ergibt sich ein Buchwert für den 100%-Anteil an der B-GmbH von 330 (300 aus dem Tausch und 30 aus der Aufteilung im Zuge der fiktiven verhältniswahrenden Spaltung laut erstem Fiktionsschritt).