3.7.3.4.1. Einbringung in die Muttergesellschaft

Die Folgen der Tochter-Mutter-Einbringung (up-stream-Einbringung, siehe Rz 1120 ff) sind in § 20 Abs. 4 Z 2 UmgrStG geregelt. Dabei gelten gemäß § 20 Abs. 4 Z 2 Satz 1 UmgrStG durch Verweis auf § 3 Abs. 2 UmgrStG für die übernehmende Körperschaft auch bei Einbringungen die Regeln der Verschmelzung. Näheres dazu siehe Rz 161 ff und Rz 997 ff durch den gleichen Verweis in § 18 Abs. 6 UmgrStG.§ 3 Abs. 2 UmgrStG gilt jedoch nur mit der Maßgabe, dass in der übernehmenden Körperschaft der steuerlich maßgebende Buchwert der Anteile an der übertragenden Körperschaft in dem Verhältnis zu mindern ist, in dem sich der Wert der übertragenden Körperschaft durch die Einbringung vermindert hat. Vom Beteiligungswert wird daher nicht der gesamte Buchwert des Einbringungsvermögens abgezogen. Daraus ergibt sich ein Buchgewinn bzw. Buchverlust, der steuerneutral ist. Ein Abziehen des Buchwertes des Einbringungsvermögens vom Beteiligungswert würde ein nicht den Grundsätzen des UmgrStG entsprechendes Verbleiben stiller Reserven in den Anteilen an der übertragenden Körperschaft bewirken, obwohl diese nicht mehr über das Vermögen verfügt.Nach § 20 Abs. 4 Z 2 Satz 2 UmgrStG gelten durch Verweis auf § 3 Abs. 3 UmgrStG bei Untergang von Forderungen und Verbindlichkeiten infolge Vereinigung auch bei Einbringungen die Regeln der Verschmelzungen. Näheres dazu siehe Rz 162 ff und Rz 1000 durch den gleichen Verweis in § 18 Abs. 6 UmgrStG. Nach § 20 Abs. 4 Z 2 Satz 3 UmgrStG ist auch der bei der einbringenden Körperschaft in Höhe des positiven Einbringungswertes entstehende Buchverlust genauso steuerneutral wie der in Höhe des negativen Einbringungswertes entstehende Buchgewinn.Beispiel:

Die A-GmbH ist Alleingesellschafterin der B-GmbH, der Buchwert der Beteiligung beträgt 1.000.000 (Verkehrswert 2.000.000). In dem der Einbringung zugrunde liegenden Jahresabschluss der B-GmbH befinden sich ein Teilbetrieb X mit einem Buchwert von 200.000 (Verkehrswert 1.000.000) und ein Teilbetrieb Y mit einem Buchwert von 800.000 (Verkehrswert 1.000.000). Die B-GmbH bringt a) ihren Teilbetrieb X b) ihren Teilbetrieb Y ohne Gegenleistung in die Muttergesellschaft A-GmbH ein.

Im Falle a) ist in der A-GmbH der Abstockungsbetrag des Beteiligungsansatzes an der Tochtergesellschaft B-GmbH nach dem Verhältnis der Verkehrswerte des Teilbetriebes X in Höhe von 1.000.000 zum verbleibenden Teilbetrieb Y in Höhe von 1.000.000 - somit 1 : 1 - zu ermitteln. Der Buchwert der Beteiligung an der B-GmbH ist daher um 50% das heißt um 500.000 zu kürzen, sodass sich ein neuer Beteiligungsansatz von 500.000 ergibt.

Dieser Beteiligungsansatz enthält auch nach der Einbringung stille Reserven in Höhe von 100% des Buchwertes des in der B-GmbH verbleibenden Teilbetriebes Y. Bei der übernehmenden Muttergesellschaft A-GmbH entsteht in Höhe der Differenz zwischen dem Abschreibungsbetrag der Beteiligung B-GmbH in Höhe von 500.000 und dem Buchwertzugang des Einbringungswertes des Teilbetriebes X in Höhe von 200.000 ein nach § 20 Abs. 4 Z 2 Satz 1 UmgrStG steuerneutraler Buchverlust in Höhe von 300.000.

In der Bilanz der B-GmbH steht dem Abgang des Teilbetriebes X in Höhe des Buchwertes von 200.000 kein Äquivalent gegenüber, sodass in gleicher Höhe ein nach § 20 Abs. 4 Z 2 Satz 3 UmgrStG steuerneutraler Buchverlust entsteht.

Im Falle b) entsteht bei gleicher Angabe in der A-GmbH ein steuerneutraler Buchgewinn in Höhe von 300.000, weil der Beteiligungsansatzminderung von 500.000 ein Buchwertzugang des Einbringungswertes des Teilbetriebes Y in Höhe von 800.000 gegenübersteht, während in der Bilanz der B-GmbH ein steuerneutraler Buchverlust in Höhe des abgehenden einzubringenden Vermögens von 800.000 entsteht.

3.7.3.4.2. Einbringung in die Großmuttergesellschaft

Auch bei Einbringungen von Vermögen von Enkelgesellschaften in Großmuttergesellschaften sind die Regelungen des § 20 Abs. 4 Z 2 UmgrStG anwendbar. In diesem Fall ist in der übernehmenden Großmuttergesellschaft der Buchwert der Beteiligung an der Muttergesellschaft als Zwischengesellschaft entsprechend der Verminderung des Verkehrswertes dieser Beteiligung abzustocken. Der Buchgewinn oder Buchverlust in der Großmuttergesellschaft ergibt sich in Höhe der Differenz zwischen der Buchwertminderung und dem Buchwert des eingebrachten Vermögens. Analog ist in der Muttergesellschaft als Zwischengesellschaft der Buchwert der Beteiligung an der einbringenden Enkelgesellschaft entsprechend der Verminderung des Verkehrswertes dieser Beteiligung abzustocken. Genauso ist bei mehreren Zwischengesellschaften, etwa bei Einbringungen von Vermögen von Enkelgesellschaften in Urgroßmuttergesellschaften vorzugehen.Beispiel:

Die A-GmbH ist Alleingesellschafterin der B-GmbH, der Buchwert der Beteiligung beträgt 1.000.000 (Verkehrswert 4.000.000). Die B-GmbH ist Alleingesellschafterin der C-GmbH, der Buchwert der Beteiligung beträgt 500.000 (Verkehrswert 2.000.000). Die C-GmbH bringt ihren Teilbetrieb X mit einem Buchwert von 200.000 (Verkehrswert 1.000.000) ohne Kapitalerhöhung in die A-GmbH ein.

In der Bilanz der A-GmbH ist der Abstockungsbetrag für die Beteiligung an der B-GmbH nach den Verhältnissen der Verkehrswerte des eingebrachten Teilbetriebes X in Höhe von 1.000.000 zur verbleibenden Beteiligung an der B-GmbH in Höhe von 3.000.000, somit 1 : 3, zu ermitteln. Der Buchwertansatz in Höhe von 1.000.000 ist daher um 25% zu vermindern, sodass der neue Beteiligungsansatz an der B-GmbH 750.000 beträgt.

Bei der Ermittlung des Buchgewinnes bzw. Buchverlustes in der A-GmbH ist diesem Abstockungsbetrag in Höhe von 250.000 der Buchwert des eingebrachten Teilbetriebes X in Höhe von 200.000 gegenüberzustellen, sodass sich in der A-GmbH ein steuerneutraler Buchverlust in Höhe von 50.000 ergibt.

In der Bilanz der B-GmbH ist der Abstockungsbetrag für die Beteiligung an der C-GmbH nach den Verhältnissen der Verkehrswerte des durchgeschleusten Teilbetriebes X in Höhe von 1.000.000 zur verbleibenden Beteiligung an der C-GmbH in Höhe von 1.000.000, somit 1 : 1, zu ermitteln. Der Buchwertansatz in Höhe von 500.000 ist daher um 50% zu vermindern, sodass der neue Beteiligungsansatz an der C-GmbH 250.000 beträgt. Da dem Abstockungsbetrag von 250.000 in der Zwischengesellschaft B-GmbH infolge des Durchschleusens des Teilbetriebes X in die Großmuttergesellschaft A-GmbH kein Äquivalent gegenübersteht, ergibt sich in der B-GmbH ein steuerneutraler Buchverlust von 250.000 in Höhe des Abstockungsbetrages.

In der Bilanz der C-GmbH steht dem Abgang der Aktiva des Teilbetriebes X in Höhe des Buchwertes 200.000 kein Äquivalent gegenüber, sodass in gleicher Höhe ein nach § 20 Abs. 4 Z 2 Satz 3 UmgrStG steuerneutraler Buchverlust entsteht.

3.7.3.5. Beteiligungsgleichstand an der einbringenden Personengesellschaft und übernehmenden Körperschaft

Für die Einbringung von Vermögen durch eine Mitunternehmerschaft bei Identität der Beteiligungsverhältnisse an der einbringenden Mitunternehmerschaft und der übernehmenden Körperschaft kommt als Anwendungsfall des Unterbleibens einer Anteilsgewährung § 19 Abs. 2 Z 2 UmgrStG in Betracht (zur Einordnung siehe Rz 1072). Die Besonderheit liegt darin, dass der Einbringende in jedem Fall eine Mitunternehmerschaft sein muss. Es gelten die allgemeinen Regelungen des § 20 Abs. 3 UmgrStG (Rz 1104 f).Randzahlen 1125 bis 1128: entfallen

3.7.3.6. Behandlung des/der Anteilsinhaber(s) bei einer Schwestereinbringung

3.7.3.6.1. Unmittelbare Beteiligung an den Schwestergesellschaften

Die Folgen der Schwesterneinbringung (side-stream-Einbringung) sind in § 20 Abs. 4 Z 3 UmgrStG geregelt. Danach führt die Einbringung von Vermögen von einer einbringenden Schwestergesellschaft unter Verzicht auf eine Kapitalerhöhung in eine übernehmende Schwestergesellschaft in der Bilanz des (jeweiligen) gemeinsamen Gesellschafters zu einer Zuschreibung auf die Beteiligung an der übernehmenden Schwestergesellschaft. Von der Beteiligung der einbringenden Gesellschaft ist in der Bilanz des gemeinsamen Gesellschafters spiegelbildlich eine Abschreibung vorzunehmen, sodass bei dem (den) gemeinsamen Gesellschafter(n) weder ein Buchverlust noch ein Buchgewinn entstehen kann.Nach § 20 Abs. 4 Z 3 Satz 1 UmgrStG ist als Maßstab für die Werteverschiebung zwischen den Beteiligungen an der einbringenden und an der übernehmenden Körperschaft das Verhältnis des Verkehrswertes des eingebrachten Vermögens zum Gesamtverkehrswert der einbringenden Körperschaft vor der Einbringung heranzuziehen; dieses Verhältnis ist auch für die Aufteilung eines etwaigen, an den Anteilen an der übertragenden Körperschaft bestehenden Nichtfestsetzungsantrages (siehe allgemein Rz 263) maßgeblich. Es ist daher insb. der Buchwert des Einbringungsvermögens für die Korrektur der Beteiligungssätze bei dem (den) gemeinsamen Gesellschafter(n) irrelevant. Im Ergebnis werden durch die Auf- und Abstockung gemäß § 20 Abs. 4 Z 3 UmgrStG die im Kapitalanteil enthaltenen stillen Reserven der übertragenden Körperschaft auf die Anteile an der übernehmenden Körperschaft übertragen. Wird durch eine Einbringung gemäß Art. III UmgrStG auf Gesellschaftsebene ein Anteil an stillen Reserven übertragen, ist der anteilige Buchwert an der übertragenden Körperschaft in diesem Ausmaß auf die Anteile an der übernehmenden Körperschaft zu übertragen. Da im Rahmen des Art. III UmgrStG nur Vermögen mit positivem Verkehrswert übertragbar ist, können auch nur positive stille Reserven (im Grenzfall 0) übertragen werden. Aus diesem Grund ist die Verminderung/Abstockung der Anteile so zu verstehen, dass bei negativen Anschaffungskosten der aliquote Anteil dieser negativen Anschaffungskosten auf die Anteile an der übernehmenden Körperschaft zu übertragen ist.Beispiele:

1. Der Einzelunternehmer A hält in seinem Betriebsvermögen die 100-prozentigen Beteiligungen an der B-GmbH (Buchwert 1.000.000, Verkehrswert der GmbH 2.000.000) und an der C-GmbH (Buchwert 500.000, Verkehrswert der GmbH 1.500.000).

Die B-GmbH bringt den Teilbetrieb X (Buchwert 200.000, Verkehrswert 1.000.000) unter Verzicht auf eine Gegenleistung in die C-GmbH ein.

Nach § 20 Abs. 4 Z 3 UmgrStG ist die Beteiligung an der B-GmbH nach dem Verkehrswertverhältnis der beiden Teilbetriebe abzustocken und der abgestockte Betrag der Beteiligung an der C-GmbH zuzuschreiben. Im Hinblick auf die Gleichwertigkeit der beiden Teilbetriebe ist der Buchwert der Beteiligung an der B-GmbH iHv 1.000.000 um 50% auf 500.000 zu vermindern und der Buchwert der Beteiligung an der C-GmbH iHv 500.000 um den abgestockten Teil von 500.000 auf 1.000.000 zu erhöhen. Gesamthaft ergibt sich durch die Buchwertverschiebung keine Betriebsvermögensveränderung.

2. Der Einzelunternehmer F hält in seinem Betriebsvermögen die 100-prozentigen Beteiligungen an der G-GmbH (Buchwert der Beteiligung einbringungsbedingt -400.000, Buchwert der GmbH -100.000, Verkehrswert der GmbH 800.000) und an der H-GmbH (Buchwert der Beteiligung 200.000, Buchwert der GmbH 300.000, Verkehrswert der GmbH 400.000).

Die G-GmbH bringt den Teilbetrieb X (Buchwert -40.000, Verkehrswert 200.000) unter Verzicht auf eine Gegenleistung in die H-GmbH ein.

Das Verkehrswertverhältnis der Teilbetriebe beträgt 1 : 3. Der Buchwert der G-Beteiligung iHv -400.000 erhöht sich um 100.000 auf -300.000 und der Buchwert der H-Beteiligung iHv 200.000 vermindert sich spiegelbildlich um 100.000 auf 100.000.

3. A und B sind je zur Hälfte privat an der M-GmbH (Buchwert der GmbH -15.000, Verkehrswert 600.000) und der O-GmbH (Buchwert der GmbH 50.000, Verkehrswert 400.000) beteiligt.

Die Anschaffungskosten der Beteiligungen betragen einbringungsbedingt bei

A für die M-Beteiligung -12.000 und für die O-Beteiligung -100.000

B für die M-Beteiligung 0 und für die O-Beteiligung 20.000,

Die M-GmbH bringt einen Mitunternehmeranteil mit einem Einbringungskapital von 30.000 und einem Verkehrswert von 200.000 in die O-GmbH ein.

Das Verkehrswertverhältnis beträgt 1 : 2. Die Anschaffungskosten betragen nach der Einbringung bei A für die M-Beteiligung -8.000 (-12.000 -(-4.000)) und für die O-Beteiligung -104.000 (-100.000 -(4.000)).

B für die M-Beteiligung unverändert 0 und für die O-Beteiligung unverändert 20.000, da bei Anschaffungskosten/einem Buchwert von Null die Anwendung der Verschiebetechnik zu keiner Änderung der Anschaffungskosten/des Buchwertes führen kann.

Fortsetzung der Beispiele in der Rz 1130:

Beispiel 1

Bei der einbringenden B-GmbH steht dem Abgang des Buchwertes des Teilbetriebes X iHv 200.000 kein Äquivalent gegenüber, sodass in gleicher Höhe ein, nach § 20 Abs. 4 Z 3 Satz 2 UmgrStG steuerneutraler Buchverlust entsteht.

Bei der übernehmenden C-GmbH steht dem Zugang des Buchwertes des Teilbetriebes X iHv 200.000 kein Äquivalent gegenüber, sodass in gleicher Höhe ein, nach § 18 Abs. 6 UmgrStG in Verbindung mit § 3 Abs. 2 UmgrStG steuerneutraler Buchgewinn entsteht.

Beispiel 2

Bei der einbringenden G-GmbH entsteht ein steuerneutraler Buchgewinn von 40.000, bei der übernehmenden H-GmbH ein steuerneutraler Buchverlust von 40.000.

Beispiel 3

Bei der einbringenden M-GmbH entsteht ein steuerneutraler Buchverlust von 30.000, bei der übernehmenden O-GmbH ein steuerneutraler Buchgewinn von 30.000.

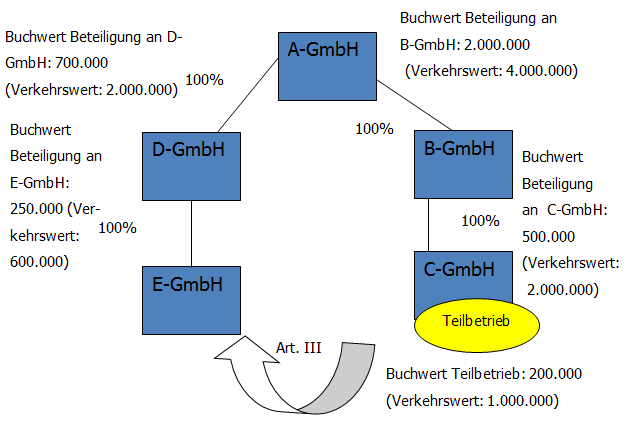

3.7.3.6.2. Mittelbare Beteiligung an den Schwestergesellschaften

Auch bei Einbringung von Vermögen in Fällen, bei denen die Anteile an der einbringenden und/oder übernehmenden Körperschaft nur mittelbar von einem Gesellschafter gehalten werden, sind die Regelungen des § 20 Abs. 4 Z 3 UmgrStG anwendbar. Wenn die Konzernobergesellschaft Großmuttergesellschaft der einbringenden Schwestergesellschaft und Muttergesellschaft der übernehmenden Schwestergesellschaft ist, erfolgt in der Bilanz der Konzernobergesellschaft eine Abschreibung von der Beteiligung an der Zwischengesellschaft als Muttergesellschaft der einbringenden Schwestergesellschaft sowie eine Zuschreibung auf die unmittelbare Beteiligung an der übernehmenden Schwestergesellschaft. Auch hier ist die Korrektur nach dem Verhältnis der Verkehrswerte durchzuführen. Gleiches gilt für die entsprechende Abschreibung der von der Zwischengesellschaft als Muttergesellschaft unmittelbar gehaltenen Beteiligung an der einbringenden Schwestergesellschaft. Auch diese Korrektur hat nach dem Verhältnis der Verkehrswerte zu erfolgen. Die Buchverluste in der Zwischengesellschaft als Muttergesellschaft der einbringenden Schwestergesellschaft sind nach § 20 Abs. 4 Z 3 Satz 2 UmgrStG steuerlich unbeachtlich. Wenn die Konzernobergesellschaft Großmuttergesellschaft der übernehmenden Schwestergesellschaft und Muttergesellschaft der einbringenden Schwestergesellschaft ist, erfolgt in der Bilanz der Konzernobergesellschaft nach den gleichen Grundsätzen nach dem Verhältnis der Verkehrswerte eine Abschreibung von der unmittelbaren Beteiligung an der einbringenden Schwestergesellschaft sowie eine Zuschreibung auf die Beteiligung an der Zwischengesellschaft als Muttergesellschaft der übernehmenden Schwestergesellschaft. Entsprechendes gilt für die Zuschreibung bei der von der Zwischengesellschaft als Muttergesellschaft unmittelbar gehaltenen Beteiligung an der übernehmenden Schwestergesellschaft. Die Buchverluste in der Zwischengesellschaft als Muttergesellschaft der übernehmenden Schwestergesellschaft sind nach § 18 Abs. 6 UmgrStG in Verbindung mit § 3 Abs. 2 UmgrStG steuerlich unbeachtlich. Genauso ist bei mehreren Zwischengesellschaften, etwa bei Einbringungen von Vermögen zwischen Urenkelgesellschaften vorzugehen, wobei zu beachten ist, dass die Buchwerte im "einbringenden Ast" durchgehend (bis zur Beteiligung an der einbringenden Gesellschaft) im Verkehrswertverhältnis abzustocken sind. Im "aufnehmenden Ast" ist der Beteiligungsansatz an der obersten (Tochter-)Gesellschaft der Konzernmutter nach dem Verkehrswertverhältnis aufzustocken. Bei den übrigen Gesellschaften des "aufnehmenden Astes" sind die Buchwerte jeweils um den Buchwert des eingebrachten Vermögens zu erhöhen.Beispiel:

Die A-GmbH ist Alleingesellschafterin der B-GmbH, der Buchwert der Beteiligung beträgt 2.000.000 (Verkehrswert 4.000.000) und Alleingesellschafterin der D-GmbH, der Buchwert der Beteiligung beträgt 700.000 (Verkehrswert 2.000.000). Die B-GmbH ist Alleingesellschafterin der C-GmbH, der Buchwert der Beteiligung beträgt 500.000 (Verkehrswert 2.000.000). Die D-GmbH ist Alleingesellschafterin der E-GmbH, wobei der Buchwert der Beteiligung 250.000 (Verkehrswert: 600.000) beträgt. In der Bilanz der C-GmbH befindet sich ein Teilbetrieb X mit einem Buchwert von 200.000 (Verkehrswert 1.000.000). Die C-GmbH bringt ihren Teilbetrieb X unter Verzicht auf eine Gegenleistung in die E-GmbH ein.

In der Bilanz der A-GmbH ist die Wertminderung des Beteiligungsansatzes an der B-GmbH nach den Verhältnissen der Verkehrswerte des eingebrachten Teilbetriebes X in Höhe von 1.000.000 zur verbleibenden Beteiligung an der B-GmbH in Höhe von 3.000.000 - somit 1 : 3 - zu ermitteln. Der Buchwertansatz in Höhe von 2.000.000 ist daher um 500.000 (= 25%) zu vermindern, sodass der neue Beteiligungsansatz an der B-GmbH 1.500.000 beträgt. In gleicher Höhe entsteht in der Bilanz der A-GmbH beim Beteiligungsansatz an der übernehmenden D-GmbH eine Werterhöhung von 500.000, sodass sich ein neuer Beteiligungsansatz von 1.200.000 für die Anteile an der D-GmbH ergibt. Es kommt demgemäß in der Bilanz der A-GmbH weder zu einem Buchgewinn noch zu einem Buchverlust.

In der Bilanz der B-GmbH ist die Wertminderung des Beteiligungsansatzes an der C-GmbH nach den Verhältnissen der Verkehrswerte des weitergeleiteten Teilbetriebes X in Höhe von 1.000.000 zur verbleibenden Beteiligung an der C-GmbH in Höhe von 1.000.000 - somit 1 : 1 - zu ermitteln. Der Buchwertansatz in Höhe von 500.000 ist daher um 50% zu vermindern, sodass der neue Beteiligungsansatz an der C-GmbH 250.000 beträgt. Da dem Kürzungsbetrag von 250.000 in der Zwischengesellschaft B-GmbH infolge des Weiterleitens des Teilbetriebes X in die Schwestergesellschaft D-GmbH kein Äquivalent gegenübersteht, ergibt sich in der B-GmbH ein nach § 20 Abs. 4 Z 3 Satz 2 UmgrStG steuerneutraler Buchverlust von 250.000 in Höhe des Kürzungsbetrages.

In der Bilanz der übertragenden C-GmbH steht dem Abgang des Teilbetriebes X in Höhe des Buchwertes 200.000 kein Äquivalent gegenüber, sodass in gleicher Höhe ein nach § 20 Abs. 4 Z 3 Satz 2 UmgrStG steuerneutraler Buchverlust entsteht.

Bei der Zwischengesellschaft im "übernehmenden Ast", der D-GmbH, kommt es zu einer Erhöhung des Buchwertes der Beteiligung an der E-GmbH in Höhe des Buchwertes des eingebrachten Vermögens (dh. nicht zu einer Erhöhung im Verkehrswertverhältnis) um 200.000 auf 450.000.

In der Bilanz der übernehmenden E-GmbH steht dem Zugang des Teilbetriebes X in Höhe des Buchwertes 200.000 kein Äquivalent gegenüber, sodass in gleicher Höhe ein nach § 18 Abs. 6 UmgrStG in Verbindung mit § 3 Abs. 2 UmgrStG steuerneutraler Buchgewinn entsteht.