Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | Art. 4 DBA E (E, V), Doppelbesteuerungsabkommen Spanien (Einkommen- u. Vermögenssteuern), BGBl. Nr. 395/1967 |

Schlagworte: | Doppelbesteuerungsabkommen, Spanien, Ansässigkeitsbescheinigung, Ansässigkeitsbestätigung, Formular, Rückerstattungsantrag, Entlastung an der Quelle, Abzugsteuer, DBA-Entlastung |

Im Rahmen eines nach Art. 26 Abs. 3 DBA-Spanien, BGBl. III Nr. BGBl 395/1967 idF BGBl 709/1995, geführten Verständigungsverfahrens wurde mit der zuständigen Behörde Spaniens in Bezug auf die Ausstellung von Ansässigkeitsbestätigungen für Zwecke der Steuerentlastung an der Quelle oder der Steuerrückzahlung in Österreich und Spanien folgendes Einvernehmen erzielt:

"Artikel 1

Entlastung von der österreichischen Quellensteuer

1. Das nachstehende Verfahren findet Anwendung auf Anträge auf abkommensgemäße Entlastung an der Quelle oder Rückzahlung der österreichischen Abzugsteuer, die von in Spanien im Sinne des Artikels 4 des Abkommens ansässigen Personen gestellt werden.

2. Eine Person, welche der österreichischen Abzugsteuer unterliegende Zahlungen an eine in Spanien ansässige Person leistet, die eine Entlastung an der Quelle oder eine Rückzahlung der österreichischen Abzugsteuer beantragt, hat die im österreichischen innerstaatlichen Recht dafür vorgesehenen Verfahren einzuhalten. Zu diesem Zweck sind die dafür vorgesehenen österreichischen Formulare zu verwenden (für genauere Informationen siehe https://www.bmf.gv.at/en.html ). Ist hierfür nach dem österreichischen innerstaatlichen Verfahren eine Ansässigkeitsbestätigung erforderlich, so gilt es als vereinbart, dass Österreich die von der spanischen Steuerverwaltung ausgestellte Ansässigkeitsbestätigung, wie nachstehend dargelegt, anerkennt. Das Formular ist den österreichischen Formularen beizulegen.

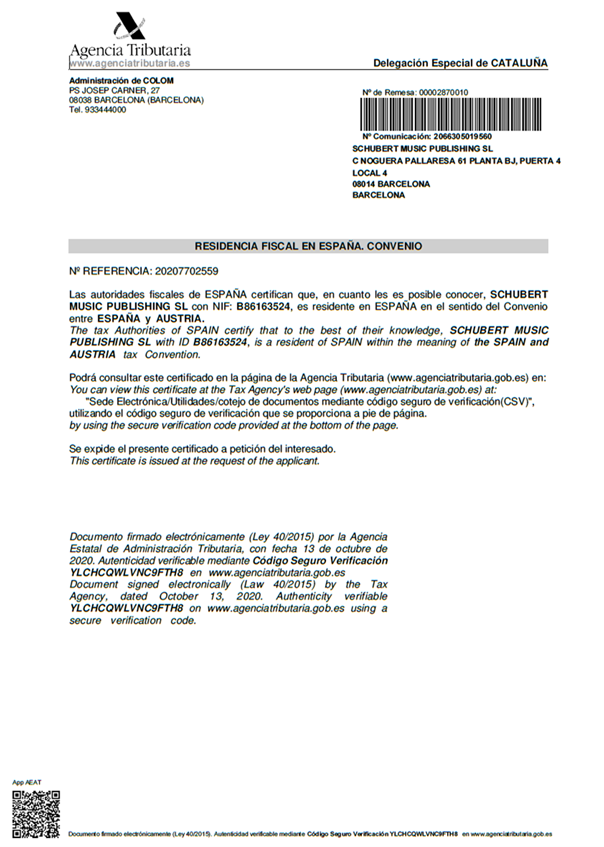

3. Die Ansässigkeit einer Person in Spanien gemäß Artikel 4 des Abkommens wird in Form einer elektronischen Ansässigkeitsbestätigung bestätigt, die mittels eines sicheren Überprüfungscodes der spanischen Steuerbehörde (Agencia Tributaria) verifizierbar ist. Ein Muster des Formulars ist dieser Konsultationsvereinbarung im Anhang I angeschlossen.

4. Das Verfahren zur Beantragung einer spanischen Ansässigkeitsbestätigung ist voll automatisiert und steht online auf https://www.agenciatributaria.gob.es/ zur Verfügung.

5. Die österreichische Steuerverwaltung kann die Gültigkeit einer von der spanischen Steuerbehörde online ausgestellten Ansässigkeitsbestätigung durch ein Login auf der Webseite der spanischen Steuerverwaltung (https://www.agenciatributaria.gob.es/ ) überprüfen, indem der auf der vorgelegten Ansässigkeitsbestätigung angegebene Überprüfungscode unter English → Electronic Office → Important formalities → Document check using the secure verification code (CSV) → Document check using the secure verification code (CSV) → Datos eingegeben wird.

Durch Bestätigung der Eingabe über die Schaltfläche "Enviar" wird der Überprüfungscode übermittelt.

Das Original der Ansässigkeitsbestätigung, mit der der Überprüfungscode verknüpft ist, wird angezeigt, damit die österreichische Steuerverwaltung die Echtheit des Dokuments überprüfen kann.

6. Sollte sich das Formular oder das Verfahren für die Überprüfung ändern, wird die spanische zuständige Behörde die österreichische zuständige Behörde davon in Kenntnis setzen und eine Kopie des neuen Formulars übermitteln.

7. Die spanische Ansässigkeitsbestätigung muss vom Empfänger der Einkünfte, der gleichzeitig der Nutzungsberechtigte der Einkünfte ist, besorgt bzw. vorgelegt werden. Die Ansässigkeitsbestätigung ist nur gültig, wenn sie auf ihre Echtheit überprüft werden kann (siehe Einzelheiten in Artikel 1 Absatz 5 dieser Vereinbarung).

8. In Zweifelsfällen und für Zwecke der Überprüfung der Ansässigkeit einer bestimmten Person, kann die österreichische Steuerbehörde aufgrund der maßgebenden Bestimmungen zum Informationsaustausch gemäß dem Abkommen (Artikel 27 DBA-Spanien) die spanische Steuerbehörde um die notwendigen Informationen ersuchen.

Artikel 2

Entlastung von der spanischen Quellensteuer

1. Das nachstehende Verfahren findet Anwendung auf Anträge auf abkommensgemäße Entlastung an der Quelle oder Rückzahlung der spanischen Abzugsteuer, die von in Österreich im Sinne des Artikels 4 des Abkommens ansässigen Personen gestellt werden.

2. Eine Person, welche der spanischen Abzugsteuer unterliegende Zahlungen an eine in Österreich ansässige Person leistet, die eine Entlastung an der Quelle oder eine Rückzahlung der spanischen Abzugsteuer beantragt, hat die im spanischen innerstaatlichen Recht dafür vorgesehenen Verfahren einzuhalten. Ist hierfür im spanischen innerstaatlichen Verfahren eine steuerliche Ansässigkeitsbestätigung erforderlich, so gilt es als vereinbart, dass Spanien die von der österreichischen Steuerverwaltung ausgestellten Formulare anerkennt.

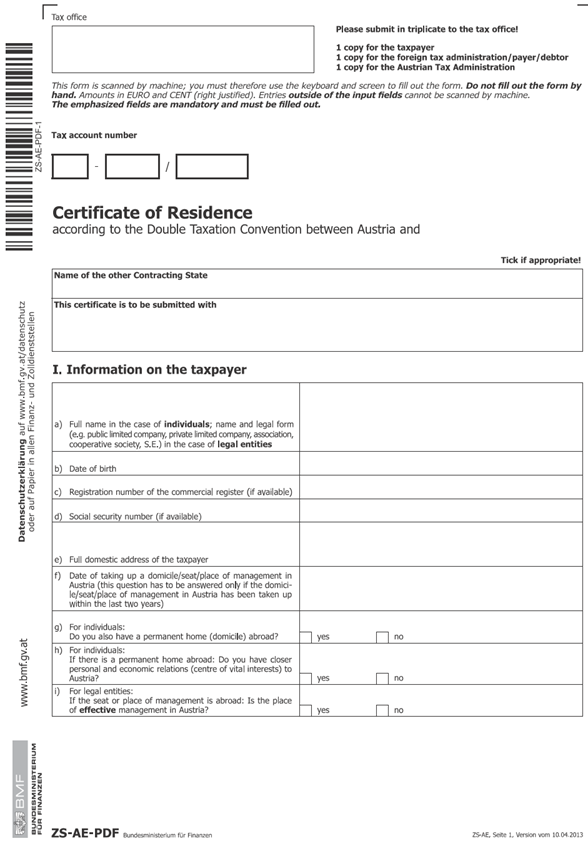

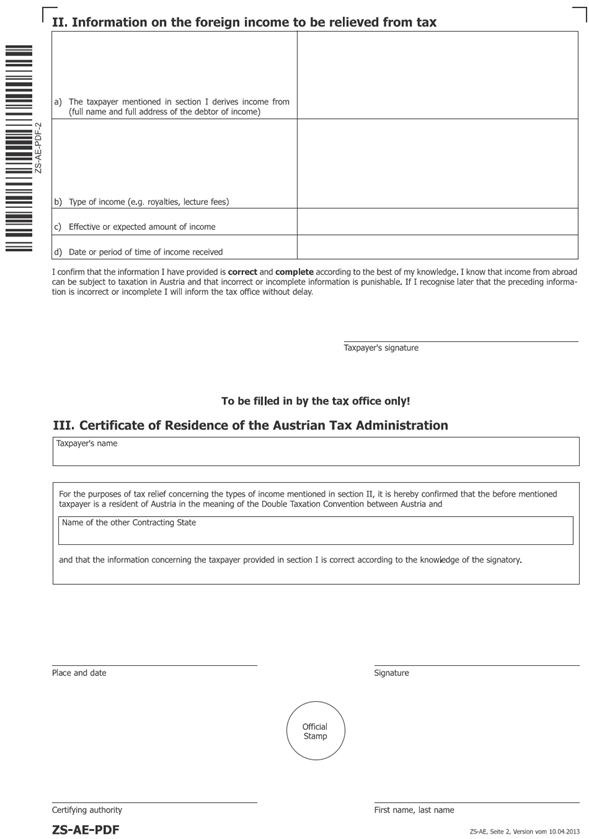

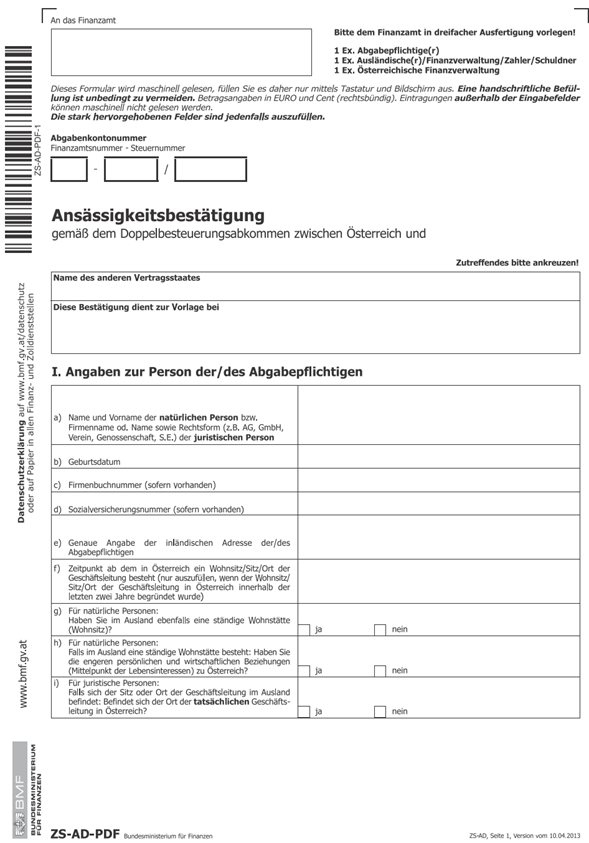

3. Die Ansässigkeit einer Person in Österreich gemäß Artikel 4 des Abkommens wird in Form einer Ansässigkeitsbestätigung von der österreichischen Steuerverwaltung bestätigt. Muster des Formulars in Englisch ("ZS-AE") und Deutsch ("ZS-AD") sind dieser Konsultationsvereinbarung im Anhang II angeschlossen.

4. Sollte sich das Formular oder das Verfahren ändern, wird die österreichische zuständige Behörde die spanische zuständige Behörde davon in Kenntnis setzen und eine Kopie des neuen Formulars bzw. Informationen zum neuen Verfahren übermitteln.

5. Die österreichische Ansässigkeitsbestätigung muss vom Empfänger der Einkünfte, der gleichzeitig der Nutzungsberechtigte der Einkünfte ist, besorgt bzw. vorgelegt werden.

6. In Zweifelsfällen und für Zwecke der Überprüfung der Ansässigkeit einer bestimmten Person, kann die spanische Steuerbehörde aufgrund der maßgebenden Bestimmungen zum Informationsaustausch gemäß dem Abkommen (Artikel 27 DBA-Spanien) die österreichische Steuerbehörde um die notwendigen Informationen ersuchen.

Artikel 3

1. Diese Konsultation findet ab dem Zeitpunkt ihrer Unterzeichnung, wobei der spätere Zeitpunkt maßgebend ist, Anwendung auf alle offenen und künftigen Anträge. Wurde ein Antrag auf Gewährung von Abkommensvergünstigungen in der Vergangenheit nur aufgrund des Fehlens einer Ansässigkeitsbestätigung unmittelbar auf den österreichischen Formularen zurückgewiesen, so kann der spanische Steuerpflichtige gemäß Artikel 26 des Abkommens ein Verständigungsverfahren beantragen.

2. Diese Vereinbarung ersetzt alle vorherigen Vereinbarungen zwischen den zuständigen Behörden, die sich auf den Gegenstand dieser Vereinbarung beziehen."

Die Konsulationsvereinbarung gilt ab 27.5.2021.

Redaktionelle Anmerkung: Im Rahmen einer Korrektur wurde am 08.06.2021 die Gültigkeit ergänzt.

Anhang I

Anhang II

Bundesministerium für Finanzen, 6. Juni 2021

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | Art. 4 DBA E (E, V), Doppelbesteuerungsabkommen Spanien (Einkommen- u. Vermögenssteuern), BGBl. Nr. 395/1967 |

Schlagworte: | Doppelbesteuerungsabkommen, Spanien, Ansässigkeitsbescheinigung, Ansässigkeitsbestätigung, Formular, Rückerstattungsantrag, Entlastung an der Quelle, Abzugsteuer, DBA-Entlastung |