Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | Art. 4 DBA RCH (E, V), Doppelbesteuerungsabkommen Chile (Einkommen- und Vermögenssteuern), BGBl. III Nr. 140/2015 |

Schlagworte: | Doppelbesteuerungsabkommen, Chile, Ansässigkeitsbescheinigung, Ansässigkeitsbestätigung, Formular, Rückerstattungsantrag, Entlastung an der Quelle, Abzugsteuer, DBA-Entlastung |

Im Rahmen eines nach Art. 25 Abs. 3 DBA-Chile, BGBl. III Nr. 140/2015, geführten Verständigungsverfahrens wurde mit der zuständigen Behörde Chiles in Bezug auf die Ausstellung von Ansässigkeitsbestätigungen für Zwecke der Steuerentlastung an der Quelle oder der Steuerrückzahlung in Österreich folgendes Einvernehmen erzielt:

"1. Das nachstehende Verfahren findet Anwendung auf Anträge auf abkommensgemäße Entlastung an der Quelle oder Rückzahlung der österreichischen Abzugsteuer, die von in Chile im Sinne des Artikels 4 des Abkommens ansässigen Personen gestellt werden.

2. Eine Person, welche der österreichischen Abzugsteuer unterliegende Zahlungen an eine in Chile ansässige Person leistet, die eine Entlastung an der Quelle oder eine Rückzahlung der österreichischen Abzugsteuer beantragt, hat die im österreichischen innerstaatlichen Recht dafür vorgesehenen Verfahren einzuhalten. Zu diesem Zweck sind die dafür vorgesehenen österreichischen Formulare zu verwenden (für genauere Informationen siehe https://www.bmf.gv.at/en.html ). Ist hierfür im österreichischen innerstaatlichen Verfahren eine Ansässigkeitsbestätigung erforderlich, so gilt es als vereinbart, dass Österreich die von der chilenischen Steuerverwaltung ausgestellte Ansässigkeitsbestätigung, wie nachstehend dargelegt, anerkennt. Das Formular ist den österreichischen Formularen beizulegen.

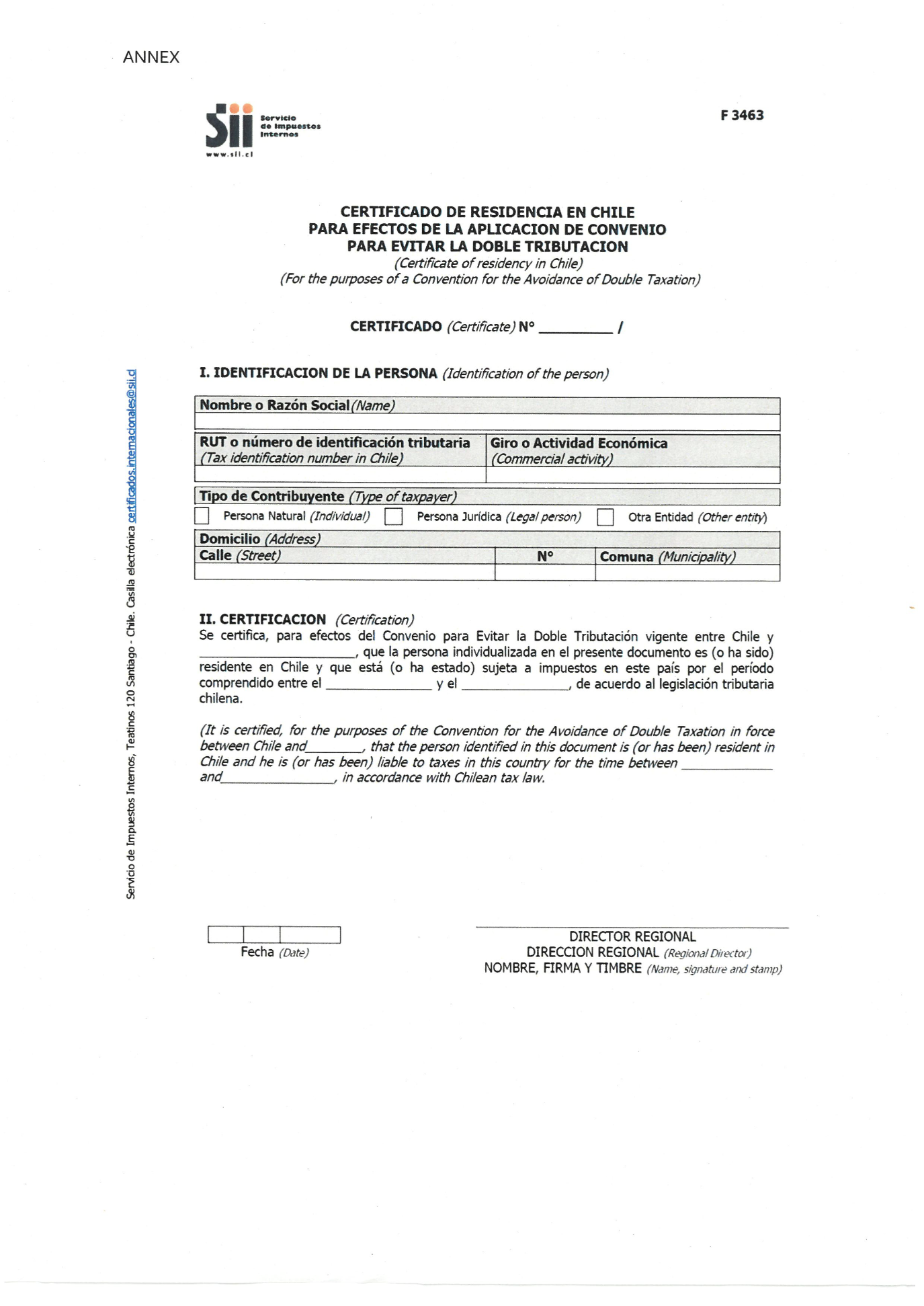

3. Die Ansässigkeit einer Person in Chile gemäß Artikel 4 des Abkommens wird durch eine Ansässigkeitsbestätigung auf dem Formular 3463 oder einem anderen Formular, welches Formular 3463 ersetzt und von der chilenischen Steuerverwaltung ausgestellt wird, bestätigt. Eine Kopie des Formulars ist dieser Konsultation im Anhang angeschlossen.

4. Das Verfahren zur Beantragung einer chilenischen Ansässigkeitsbestätigung ist voll automatisiert und steht online auf www.sii.cl zur Verfügung.

5. Die österreichische Steuerverwaltung kann die Gültigkeit einer von der chilenischen Steuerverwaltung online ausgestellten Ansässigkeitsbestätigung durch ein Login auf der Webseite der chilenischen Steuerverwaltung ( www.sii.cl ) überprüfen, indem der auf der vorgelegten Ansässigkeitsbestätigung angegebene Überprüfungscode unter Servicios online --> Peticiones Administrativas y otras solicitudes -> Certificados a presentar ante Administraciones Tributarias Extranjeras --> English Version --> Verificacion de Certificados Emitidos eingegeben wird. Stimmt die vorgelegte Ansässigkeitsbestätigung mit der ordnungsgemäß ausgestellten Bestätigung überein, wird dies sofort auf dem Bildschirm angezeigt; andernfalls erscheint eine Nachricht, die darauf hinweist, dass die vorgelegte Ansässigkeitsbestätigung nicht von der chilenischen Steuerbehörde ausgestellt wurde.

6. Sollte sich das Formular oder das Verfahren für die Überprüfung chilenischer Ansässigkeitsbestätigungen ändern, wird die chilenische Steuerverwaltung die österreichische Steuerverwaltung davon in Kenntnis setzen und eine Kopie des neuen Formulars übermitteln.

7. Die chilenische Ansässigkeitsbestätigung muss vom Empfänger der Einkünfte, der gleichzeitig der Nutzungsberechtigte der Einkünfte ist, besorgt bzw. vorgelegt werden. Die Ansässigkeitsbestätigung ist nur gültig, wenn sie auf ihre Echtheit überprüft werden kann; diese Überprüfung kann nur nach dem in Absatz 5 dieser Konsultation erläuterten Verfahren erfolgen.

8. Ungeachtet der Absätze 4 bis 7 dieser Konsultation ist eine von der chilenischen Steuerverwaltung auf dem Formular 3463 ausgestellte Ansässigkeitsbestätigung nicht nur online, wie in Absatz 4 angegeben, sondern auch in Papierform verfügbar. Um eine Ansässigkeitsbescheinigung in Papierform zu beantragen und zu erhalten, muss sich der Steuerpflichtige an die chilenische Steuerverwaltung wenden.

9. Um etwaige Zweifel auszuräumen und die Ansässigkeit einer bestimmten Person zu überprüfen, kann die österreichische Steuerverwaltung aufgrund der maßgebenden Bestimmungen zum Informationsaustausch gemäß dem Abkommen ( Artikel 26 ) die chilenische Steuerverwaltung um die notwendigen Informationen ersuchen.

10. Diese Konsultation findet ab dem Zeitpunkt ihrer Unterzeichnung, wobei der spätere Zeitpunkt maßgebend ist, Anwendung auf alle offenen und künftigen Anträge. Wurde ein Antrag auf Gewährung von Abkommensvergünstigungen in der Vergangenheit nur aufgrund des Fehlens einer Ansässigkeitsbestätigung unmittelbar auf den österreichischen Formularen zurückgewiesen, so kann der chilenische Steuerpflichtige gemäß Artikel 25 des Abkommens ein Verständigungsverfahren beantragen."

Die Konsulationsvereinbarung gilt ab 11. August 2020.

Bundesministerium für Finanzen, 8. September 2020

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | Art. 4 DBA RCH (E, V), Doppelbesteuerungsabkommen Chile (Einkommen- und Vermögenssteuern), BGBl. III Nr. 140/2015 |

Schlagworte: | Doppelbesteuerungsabkommen, Chile, Ansässigkeitsbescheinigung, Ansässigkeitsbestätigung, Formular, Rückerstattungsantrag, Entlastung an der Quelle, Abzugsteuer, DBA-Entlastung |