17.4.3.5.1 Unmittelbare Beteiligung

Eine unmittelbare Beteiligung liegt vor, wenn die beherrschende Körperschaft die Kapitalanteile oder Stimmrechte an der beherrschten Körperschaft selbst hält. Über Treuhändler gehaltene Beteiligungen sind als unmittelbare Beteiligungen des wirtschaftlichen Eigentümers zu behandeln (siehe Rz 1210).17.4.3.5.2 Mittelbare Beteiligungen sowie Beteiligungen "zusammen mit verbundenen Unternehmen"

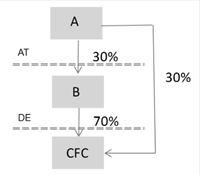

Als mittelbare Beteiligungen kommen zunächst über verbundene Unternehmen gehaltene Beteiligungen an der ausländischen Körperschaft in Betracht. Der Begriff "verbundenes Unternehmen" in § 10a Abs. 4 Z 2 KStG 1988 ist rechtsformunabhängig, die Körperschaft kann daher sowohl über eine weitere Körperschaft als auch über eine Personengesellschaft an der ausländischen Körperschaft "mittelbar" beteiligt sein.Beispiel 1:

Die inländische A-GmbH ist unmittelbar zu 80% und die inländische B-GmbH ist unmittelbar zu 20% an der inländischen C-OG beteiligt. Die C-OG hält unmittelbar 100% der Anteile an einer niedrigbesteuerten ausländischen Körperschaft ("CFC").

Die C-OG ist aus Sicht der A-GmbH ein verbundenes Unternehmen; die A-GmbH ist mittelbar über die C-OG an der CFC beteiligt und ist beherrschende Körperschaft der CFC (Beherrschungsquote 100%). Aus Sicht der B-GmbH ist die C-OG kein verbundenes Unternehmen, da das erforderliche Beteiligungsausmaß von 25% nicht erfüllt ist. Die B-GmbH ist somit keine beherrschende Körperschaft der CFC.

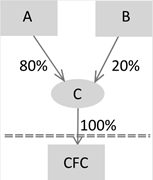

Beispiel 2:

Die inländische A-GmbH hält 30% an der in Deutschland ansässigen B-GmbH, die wiederum 70% an der im Staat X ansässigen, niedrigbesteuerten X-GmbH ("CFC") hält. Gleichzeitig hält die A-GmbH selbst eine unmittelbare Beteiligung an der X-GmbH von 30%.

Aus Sicht der A-GmbH ist die B-GmbH ein verbundenes Unternehmen (A-GmbH hält mindestens 25% an der B-GmbH). Die B-GmbH vermittelt der A-GmbH für Zwecke des Beherrschungstatbestandes folglich mittelbar die gesamte von der B-GmbH an der X-GmbH gehaltene Beteiligungsquote von 70%; eine Durchrechnung hat für Zwecke der Ermittlung der Beherrschungsquote nicht zu erfolgen. Gemeinsam mit der unmittelbaren Beteiligungsquote der A-GmbH an der X-GmbH von 30% erfüllt die A-GmbH hinsichtlich der X-GmbH den Beherrschungstatbestand (Beherrschungsquote 100%).

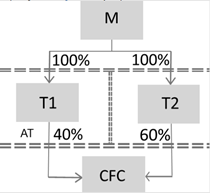

Beispiel 3:

Die ausländische M-GmbH hält je 100% an der inländischen T1-GmbH und an der ausländischen T2-GmbH. Die T1-GmbH hält ihrerseits 40% an der niedrigbesteuerten CFC, an der auch die T2-GmbH ihrerseits zu 60% beteiligt ist.

Die inländische T1-GmbH ist beherrschende Körperschaft im Hinblick auf die CFC, weil sie selbst unmittelbar zu 40% an der CFC beteiligt ist und sowohl die M-GmbH als auch die T2-GmbH aus Sicht der T1-GmbH als verbundene Unternehmen gelten, wodurch sich gemeinsam mit der unmittelbaren Beteiligung des verbundenen Unternehmens T2-GmbH eine ausreichende Beherrschung der T1-GmbH an der CFC ergibt (Beherrschungsquote 100%).

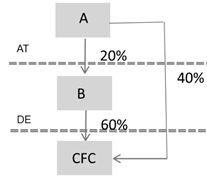

Von der beherrschenden Körperschaft selbst mittelbar gehaltene Beteiligungen über nicht verbundene Unternehmen gelten nicht als "mittelbar" im Sinne des § 10a Abs. 4 Z 2 KStG 1988 und sind für Zwecke der Ermittlung des Beherrschungsverhältnisses nicht zu berücksichtigen.Beispiel:

Die inländische A-GmbH hält 20% an der in Deutschland ansässigen B-GmbH, die wiederum 60% an der im Staat X ansässigen, niedrigbesteuerten X-GmbH ("CFC") hält. Gleichzeitig hält die A-GmbH selbst eine unmittelbare Beteiligung an der X-GmbH von 40%.

Die A-GmbH und B-GmbH sind keine verbundenen Unternehmen, weshalb für Zwecke der Ermittlung der Beherrschungsquote der A-GmbH an der X-GmbH die mittelbare Beteiligung über die B-GmbH auch nicht durchgerechnet berücksichtigt wird. Die A-GmbH erfüllt den Beherrschungstatbestand hinsichtlich der X-GmbH nicht, weil sie lediglich selbst eine unmittelbare Beteiligung von 40% an der X-GmbH hält.