Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | UmgrStG, Umgründungssteuergesetz, BGBl. Nr. 699/1991 |

Schlagworte: | UmgrStR 2002, Umgründungssteuerrichtlinien 2002, Wartungserlass 2017, Wartung 2017 |

Verweise: | UmgrStR 2002, Umgründungssteuerrichtlinien 2002 |

Durch diesen Erlass erfolgen in den UmgrStR 2002 hinsichtlich der Art. I bis VI UmgrStG neben der laufenden Wartung

- Anpassungen an die seit der letzten Wartung erfolgten gesetzlichen Änderungen, insbesondere durch

- das Steuerreformgesetz 2015/2016, BGBl. I Nr. 118/2015 (StRefG 2015/2016),

- das Abgabenänderungsgesetz 2015, BGBl. I Nr. 163/2015 (AbgÄG 2015) und

- das Abgabenänderungsgesetz 2016, BGBl. I Nr. 117/2016 (AbgÄG 2016)

sowie

- Klarstellungen, formale Anpassungen, Fehleranpassungen und die Beseitigung von Redaktionsversehen.

Die Änderungen gegenüber dem bisherigen Text sind durch Fettdruck gekennzeichnet; entfallender Text ist als durchgestrichen markiert.

Insbesondere wird im Wartungserlass 2016 zu den Art. I bis VI UmgrStG Folgendes behandelt:

Randzahl(en) | Änderungen im Überblick |

44a | Das mit dem AbgÄG 2015 eingeführte und für Umgründungen ab 1.1.2016 geltende Ratenzahlungskonzept (§ 6 Z 6 EStG 1988) im Verhältnis zu EU/EWR-Staaten mit umfassender Amts- und Vollstreckungshilfe sowie die Umstände, die zu einer vorzeitigen Fälligstellung noch offener Raten führen, werden umfassend dargestellt. |

44b, 44c | Das für Umgründungen bis zum 31.12.2015 geltende Nichtfestsetzungskonzept im Verhältnis zu EU/EWR-Staaten mit umfassender Amts- und Vollstreckungshilfe sowie die Umstände, die zu einer Festsetzung der Steuerschuld führen, werden in einer eigenen Rz dargestellt (Rz 44b). Die ertragsteuerlichen Regelungen zur Entstrickungsbesteuerung idF vor AbgÄG 2015 haben vor dem Hintergrund der Durchbrechung der absoluten Verjährungsfrist von 10 Jahren für ab dem 31.12.2005 erfolgte Nichtfestsetzungen auch künftig noch Bedeutung (Rz 44c). |

45, 54, 57, 58, 64, 68, 72, 131, 158, 263, 265a, 265b | Es erfolgt eine Anpassung der Richtlinienaussagen an das AbgÄG 2015 betreffend die verschmelzungsbedingte Entstrickungsbesteuerung (§ 1 Abs. 2; § 5 Abs. 1 Z 4 und Z 5 UmgrStG). |

160b, 160c, 160d | Es erfolgt eine Anpassung der Richtlinienaussagen an das AbgÄG 2015 betreffend die verschmelzungsbedingte(Wieder-)Entstehung des Besteuerungsrechtes der Republik Österreich (§ 3 Abs. 1 Z 2 UmgrStG). Die Änderungen der Rechtslage sowie die möglichen Konstellationen (Entstrickung/anschließende Wieder-Verstrickung) werden anhand einer Übersichtstabelle dargestellt und haben für sämtliche Artikel des UmgrStG Bedeutung. |

175, 178 | Die Aussagen betreffend das verschmelzungsbedingte Entstehen bzw. den verschmelzungsbedingten Untergang einer internationalen Schachtelbeteiligung werden präzisiert. |

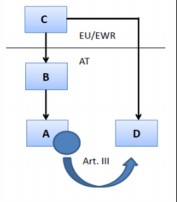

202 | Entsprechend den Aussagen zu Art. III und Art. VI UmgrStG wird auch in Art. I UmgrStG ausgeführt, dass für Zwecke der Verlustverrechnung Mitunternehmeranteile für sich genommen stets einen eigenständigen Betrieb und somit ein eigenständiges Verlustzurechnungsobjekt darstellen. |

215a | Es werden Aussagen zum praktisch bedeutsamen Verlustübergang aufgenommen, wenn das verlustverursachende Vermögen zum Verschmelzungsstichtag nicht mehr vorhanden ist, weil es aufgrund einer Umgründung, deren Stichtag vor dem Verschmelzungsstichtag liegt, bereits einem anderen Rechtsträger zugerechnet wird. |

354d | Der bisherigen Verwaltungspraxis und der Rechtsprechung des VwGH (28.6.2016, 2013/13/0066) entsprechend führt der verschmelzungsbedingte Untergang des Gruppenträgers zur Beendigung der Unternehmensgruppe. |

458, 495 | Es erfolgt eine Anpassung der Richtlinienaussagen an das AbgÄG 2015 betreffend die umwandlungsbedingte Entstrickungsbesteuerung (§ 7 Abs. 2 und § 9 Abs. 1 Z 2 UmgrStG). |

496, 497 | Es erfolgt eine Anpassung der Richtlinienaussagen an das AbgÄG 2015 betreffend die umwandlungsbedingte(Wieder-)Entstehung des Besteuerungsrechtes der Republik Österreich (§ 9 Abs. 1 Z 3 UmgrStG). |

854 ff, 1099 | Es erfolgt insbesondere eine Anpassung der Richtlinienaussagen an das AbgÄG 2015 betreffend die einbringungsbedingte Entstrickungsbesteuerung (§ 16, § 18 Abs. 1 Z 1 und § 20 Abs. 2 Z 5 UmgrStG). |

972a | Es erfolgt eine Anpassung der Richtlinienaussagen an das AbgÄG 2015 betreffend die einbringungsbedingte(Wieder-)Entstehung des Besteuerungsrechtes der Republik Österreich (§ 18 Abs. 1 Z 3 UmgrStG). |

1086 | Es erfolgt die Beseitigung eines Redaktionsversehens (Anpassung an die in Rz 854b getroffenen Aussagen zur Anwendung von § 16 UmgrStG bei Verzicht auf eine Gegenleistung). |

1157 ff | Die Aussagen zum einbringungsbedingten Entstehen bzw. Untergang einer internationalen Schachtelbeteiligung werden neu strukturiert bzw. präzisiert. |

1177, 1190 | Die mit dem StRefG 2015/2016 angeordnete sinngemäße Anwendung von § 21 UmgrStG auf Verluste aus kapitalistischen Mitunternehmerschaftsbeteiligungen wird eingearbeitet. |

1182, 1709 | Die Aussagen zum Verlustübergang bei unterjährigem Umgründungsstichtag werden präzisiert. |

1448a | Es erfolgt eine Anpassung der Richtlinienaussagen an das AbgÄG 2015 betreffend die zusammenschlussbedingte Entstrickungsbesteuerung (§ 24 Abs. 1 Z 3 UmgrStG). |

1458a | Es erfolgt eine Anpassung der Richtlinienaussagen an das AbgÄG 2015 betreffend die zusammenschlussbedingte(Wieder-)Entstehung des Besteuerungsrechtes der Republik Österreich (§ 25 Abs. 1 Z 2 UmgrStG). |

1603 | Es erfolgt eine Anpassung der Richtlinienaussagen an das AbgÄG 2015 betreffend die realteilungsbedingte Entstrickungsbesteuerung (§ 29 Abs. 1 Z 3 UmgrStG). |

1622a f | Es erfolgt eine Anpassung der Richtlinienaussagen an das AbgÄG 2015 betreffend die realteilungsbedingte(Wieder-)Entstehung des Besteuerungsrechtes der Republik Österreich (§ 30 Abs. 1 Z 2 UmgrStG). |

524, 565c, 636, 963, 972c f, 1097 f, 1139, 1142, 1146, 1532a f, 1582, 1634, 1803 | Es werden die mit dem StRefG 2015/2016 erfolgten Änderungen betreffend die besonderen Steuersätze, die Abschaffung des Inflationsabschlages sowie die Bildung zweier gesonderter Ausgleichsposten bei Realteilungen berücksichtigt. |

1736a | Es erfolgt eine Anpassung der Richtlinienaussagen an das AbgÄG 2015 betreffend die spaltungsbedingte Entstrickungsbesteuerung (§ 36 Abs. 3 Z 1 und Z 2 UmgrStG). |

330 ff, 613 ff, 635, 1238, 1240 ff, 1490 ff, 1634, 1784 | Die mit dem StRefG 2015/2016 erfolgte Neuregelung der Grunderwerbsteuer (betreffend Art. I bis VI UmgrStG) wird eingearbeitet. |

378 ff, 547, 628 f, 1266a ff, 1800 f | Es werden Aussagen zu den Auswirkungen von Umgründungen (Verschmelzungen, Umwandlungen, Einbringungen, Spaltungen) auf die Innenfinanzierung aufgenommen (§ 4 Abs. 12 EStG 1988 idF AbgÄG 2015 sowie insbesondere IF-VO). |

Im Detail ergehen folgende Änderungen:

Die Einleitung wird in Teilbereichen aktualisiert:

[...]

A Ertragsteuerrechtliche Grundsätze:

- Grundsatz der Verknüpfung mit dem allgemeinem Ertragsteuerrecht

Das UmgrStG ist eine Dauernorm und ungeachtet der gesonderten gesetzlichen Verankerung Teil das allgemeinen Steuerrechts für bestimmte Sondertatbestände.

Es gilt die Einheitsbetrachtung, dh. zwingende Anwendung des UmgrStG bei Vorliegen der Anwendungsvoraussetzungen (kein Wahlrecht für eine Umgründung mit oder ohne Anwendung des UmgrStG) bzw. zwingende Anwendung des EStG 1988 bzw. KStG 1988 bei Nichtvorliegen der Anwendungsvoraussetzungen durch Verknüpfung in § 6 Z 14 lit. b und § 24 Abs. 7 EStG 1988 und § 20 KStG 1988.

- Grundsatz der Maßgeblichkeit des Gesellschaftsrechts Handelsrechtes

Die Maßgeblichkeit gilt für Verschmelzungen nach Art. I UmgrStG, Umwandlungen nach Art. II UmgrStG, BWG- und VAG-Einbringungen als Fälle des Art. III UmgrStG und für Handelsspaltungen nach Art. VI UmgrStG dahingehend, dass der mit der Eintragung in das Firmenbuch bestätigte Vollzug steuerlich die Anwendung des UmgrStG dem Grunde nach eröffnet.

Ausnahmen von der Maßgeblichkeit:

- Unanwendbarkeit des UmgrStG bei Fehlen einer steuerlichen Anwendungsvoraussetzung

- Unmaßgeblichkeit der gesellschaftsrechtlichen handelsrechtlichen Bewertungsregeln

- Voll- oder Teilunanwendbarkeit bei Vorliegen eines Missbrauchs

- Grundsatz der Internationalisierung

- Auslandsverschmelzungen fallen unter Art. I UmgrStG, soweit ein Inlandsbezug (inländisches Vermögen oder inländische Gesellschafter) vorliegt. Grenzüberschreitende Verschmelzungen sind in Art. I UmgrStG analog zum Handelsrecht nicht geregelt.

- Auslandsumwandlungen fallen unter Art. II UmgrStG, soweit ein Inlandsbezug (inländisches Vermögen oder inländische Gesellschafter) gegeben ist. Grenzüberschreitende Umwandlungen fallen in Form der verschmelzenden Umwandlung inländischer Kapitalgesellschaften auf den ausländischen Hauptgesellschafter unter Art. II UmgrStG.

- Ausländereinbringung, Auslandsvermögenseinbringung und Einbringung in Auslandskörperschaften ist nach Art. III UmgrStG möglich.

- Zusammenschluss zu in- und ausländischen Mitunternehmerschaften durch in- und ausländische Übertragende mittels in- und ausländischen Vermögens ist nach Art. IV UmgrStG möglich.

- Realteilung in- und ausländischer Mitunternehmerschaften mit ausscheidenden in- und ausländischen Mitunternehmern unter Übertragung von in- und ausländischem Vermögen ist nach Art. V UmgrStG möglich.

- Auslands-Handelsspaltungen fallen unter Art. VI UmgrStG, soweit ein Inlandsbezug (inländisches Vermögen oder inländische Gesellschafter) gegeben ist. Grenzüberschreitende Handelsspaltungen sind analog zum SpaltG in Art. VI UmgrStG nicht geregelt.

- Steuerspaltungen sind auch für spaltende und übernehmende EU-Körperschaften laut Anlage zum UmgrStG nach Art. VI UmgrStG möglich.

- Grundsatz des ertragsteuerlichen Formwechsels

Nahezu alle Umgründungen sind begrifflich mit einem Tauschgedanken dahingehend verbunden, dass die Vermögenshingabe unmittelbar oder mittelbar mit einer gesellschaftsrechtlichen Gegenleistung positiver Natur (Gewährung oder Erweiterung eines Anteils) oder negativer Natur (Aufgabe oder Verminderung eines Anteils) verbunden ist. Für Umgründungen iSd UmgrStG wird der Tausch- oder Veräußerungs- oder Liquidationsgrundsatz seiner Wirkung als Realisierungstatbestand entkleidet.

Daraus ergibt sich für alle Regelumgründungen die zwingende steuerliche Buchwertumgründung (= Übernahme und Fortführung der steuerlich maßgebenden Buchwerte des Rechtsvorgängers).

Ausnahmen im Rahmen des UmgrStG:

- Steuerwirksame Aufwertungsoption für umgegründetes Auslandsvermögen bei Inlandsumgründungen und für Inlandsvermögen bei Auslandsumgründungen in Fällen eines DBA mit Anrechnungsmethode.

- Steuerwirksame Aufwertungsoption bei der Einbringung nichtsteuerhängiger Beteiligungen zur Vermeidung der Nacherfassung von bis zur Einbringung entstandener stiller Reserven.

- Steuerwirksame Zwangsaufwertung bei außerhalb der EU liegender auslandsbezogener umgründungsbedingter Einschränkung des Besteuerungsrechtes der Republik Österreich hinsichtlich des übertragenen Vermögens bzw. bei einbringungsbedingter teilweiser Einschränkung des Besteuerungsrechts sowie bei einbringungsbedingter Einschränkung des Besteuerungsrechts hinsichtlich der Gegenleistung gegenüber Drittstaaten von Beteiligungen als Gegenleistung für Einbringungen.

- Steuerwirksame Aufwertung bei umgründungsbedingtem Entstehen des Besteuerungsrechts der Republik Österreich hinsichtlich des übertragenen Vermögens.

- Steuerwirksame Aufwertungsoption für Grund und Boden bei Einbringungen, Zusammenschlüssen und Realteilungen, wenn im Falle der Veräußerung des Grund und Bodens am Umgründungsstichtag § 30 Abs. 4 EStG 1988 anwendbar wäre.

- Steuerwirksame Zwangsaufwertung bei fehlender Vorsorge zur Vermeidung einer endgültigen Steuerlastverschiebung auf Grund von Zusammenschlüssen und Realteilungen.

- Äquivalenzgrundsatz

Umgründungen sind im Regelfall von der Gleichwertigkeit von Leistung und Gegenleistung getragen, wobei dieser Grundsatz nicht zu den Anwendungsvoraussetzungen der einzelnen Umgründungstatbestände gehört; ein bewusster Verzicht auf eine gleichwertige Gegenleistung führt als Verletzung dieses Grundsatzes zu einer Bereicherung der dadurch begünstigten Umgründungspartner.

- Grundsatz der rückwirkenden Umgründung (Rückwirkungsfiktion)

Die handels unternehmensrechtliche Neunmonatsfrist ist steuerlich maßgebend. Im Gegensatz zur zivilrechtlich möglichen schuldrechtlichen Rückbeziehung gilt ertragsteuerlich die Umgründung als mit Ablauf des vereinbarten Stichtages als vollzogen. Das Vermögen und die Einkünfte sind daher dem Rechtsvorgänger bis zum Ende des Stichtages und dem Rechtsnachfolger mit Beginn des Folgetages zuzurechnen.

Die Rückwirkungsfiktion gilt

- generell innerhalb und außerhalb des Anwendungsbereiches des UmgrStG für Verschmelzungen, Umwandlungen und Handelsspaltungen, auch wenn der Rechtsnachfolger erst nach dem Umgründungsstichtag zivilrechtlich entstanden ist

- generell für Einbringungen, Zusammenschlüsse, Realteilungen und Steuerspaltungen innerhalb der Art. III bis VI UmgrStG, wenn das zu übertragende Vermögen dem Übertragenden zum Umgründungsstichtag zuzurechnen war (gilt nicht bei Erbfolge), und für solche Umgründungen außerhalb der Art. III bis VI UmgrStG, soweit Vermögen iSd UmgrStG betroffen ist

- speziell in allen Umgründungstatbeständen für Veränderungen des umzugründenden Vermögens im Wege rückbezogener Erhöhungen oder Verminderungen im Rahmen entsprechender Bewertungsregeln.

Die Rückwirkungsfiktion gilt nicht

- generell bei Anmeldung oder Meldung einer Umgründung nach Ablauf der Neunmonatsfrist

- für verschmelzungs- und spaltungsbedingte Anteilstauschvorgänge und die Ansprüche abfindungsberechtigter Gesellschafter bei Verschmelzungen, Umwandlungen und Spaltungen

- generell für die Empfänger von nach dem Umgründungsstichtag erfolgenden Ausschüttungen im Sinne des § 8 Abs. 2 KStG 1988 oder Einlagenrückzahlungen iSd § 4 Abs. 12 EStG 1988 bzw. fiktiven Ausschüttungen bei Umwandlungen nach Art. II UmgrStG

- für Arbeitsvergütungen für Zeiträume nach dem Umgründungsstichtag (Art. I bis III und VI UmgrStG, zum Teil Art. IV UmgrStG)

- für offene Forderungen oder Verbindlichkeiten aus Leistungsbeziehungen zur umzuwandelnden Kapitalgesellschaft

- für Vergütungen für die Nutzungsüberlassung von Geld und Wirtschaftsgütern nach dem Einbringungsstichtag, sofern nicht § 18 Abs. 3 letzter Satz UmgrStG zur Anwendung gelangt von der Rückwirkungsoption Gebrauch gemacht wird (Art. III UmgrStG)

- generell für die Lohnsteuerabfuhr, Umsatzsteuer, Gebühren und Verkehrsteuern.

- Grundsatz der Neutralität von Buchgewinnen und -verlusten

Die Steuerneutralität bezieht sich auf Umgründungen auf betrieblicher Grundlage, das sind Umgründungen verbundener Körperschaften außerhalb eines Einlagentatbestandes (für Umgründungen auf gesellschaftsrechtlicher Grundlage ergibt sich die Steuerneutralität schon nach allgemeinem Steuerrecht).

Ausnahmen davon (dh. Steuerwirksamkeit) bestehen für Confusiotatbestände.

- Firmenwertabschreibung 1992 bis 1996 (Art. I und II UmgrStG) und auslaufend Art. 9 Budgetbegleitgesetz 2001

- Confusiotatbestände

- Grundsatz des objektbezogenen Verlustabzugs

Der einkommen- und körperschaftsteuerliche Verlustvortrag folgt bei Umgründungen nach Art. I bis III und VI UmgrStG zwingend dem verlustverursachenden übertragenen Vermögen, auch der eigene vortragsfähige Verlust übernehmender Körperschaften ist nur bei Vorhandensein des verlustverursachenden Vermögen weiterhin abzugsfähig.

Ausnahmen vom Verlustübergang:

- Kürzung übergehender Verluste bei Verschmelzung oder Umwandlung verbundener Körperschaften bei Zusammentreffen in Höhe teilwertberichtigter Beteiligungen an der verbundenen Körperschaft (Vermeidung der Doppelverlustverwertung)

- Wegfall des Verlustabzugs bei Vorliegen des Mantelkauftatbestandes, soweit keine Ausnahmetatbestände vorliegen (Art. I bis III und VI UmgrStG)

- Aufteilung des vortragsfähigen Verlustes in einen übergehenden und zurückbleibenden (im Schätzungswege) bei mangelnder eindeutiger Zurechenbarkeit zum übertragenen Vermögen (kein Wahlrecht)

- Grundsatz des modularen Umgründungssteuerrechtes

Mehrfache Umgründungsschritte, die dasselbe Vermögen ganz oder zum Teil betreffen, können ertragsteuerlich zur Vermeidung von Zwischenwirtschaftstagen wie Module auf ein und denselben Stichtag verknüpft werden, wenn ein Umgründungsplan erstellt wird (§ 39 UmgrStG).

[B unverändert]

C Gebühren- und verkehrsteuerrechtliche Grundsätze

- Zweijahresfrist für Gebührenbefreiung (§ 33 TP 21 GebG) bezogen

- bei Verschmelzungen, Umwandlungen und Aufspaltungen auf das Bestehen der übertragenden Körperschaft und

- bei den übrigen Umgründungen auf den Besitz des umzugründenden Vermögens, in Fällen der Gesamtrechtsnachfolge unter Anrechnung der Vorbesitzzeit des Rechtsvorgängers.

- Gebührenbefreiung für Vertragsübernahme anlässlich einer Umgründung nach Art. III bis VI UmgrStG (Steuerspaltung).

- Grunderwerbsteuer bei nicht land- und forstwirtschaftlichen Grundstücken in Höhe von 0,5% des Grundstückswertes ( § 4 Abs. 1 iVm § 7 Abs. 1 Z 2 lit. c GrEStG 1987 ), bei land- und forstwirtschaftlichen Grundstücken in Höhe von 3,5% vom einfachen Einheitswert ( § 4 Abs. 2 Z 3 und 4 iVm § 7 Abs. 1 Z 3 GrEStG 1987 ) Doppelter Einheitswert als GrESt-Bemessungsgrundlage. Bei Realteilungen ist dabei zur Verhinderung einer Doppelbegünstigung eine Dreijahresfrist zu beachten .

- Keine Rückwirkung

D Grundsatz der wirtschaftlichen Sinnhaftigkeit

- Erfordernis einer sinnvollen zivilrechtlichen Begründung für eine Umgründung infolge der weiten Fassung des Umgründungssteuerrechtes

- Gänzliche oder teilweise Versagung der Wirkungen des UmgrStG bei missbräuchlicher Anwendung; einzelne Umgründungsakte; Missbrauch bezieht sich nicht auf einen einzelnen Umgründungsakt.

III Schwerpunkte der UmgrStR 2002

Im Folgenden werden stichwortartig die Schwerpunkte der UmgrStR 2002 bzw. die Neuerungen gegenüber der bisherigen Verwaltungspraxis in den einzelnen Abschnitten dargestellt:

1 Verschmelzungen (Art. I UmgrStG)

- Grundsätzlich umfassende Anwendung oder Nichtanwendung des Art. I UmgrStG, bei Zweifel des für Gebühren oder einen Anteilsinhaber zuständigen FA Abstimmung mit dem für die übertragende und übernehmende Körperschaft zuständigen FA.

- Bei nachträglicher Löschung einer Verschmelzung im Firmenbuch kommt es rückwirkend ab dem Verschmelzungsstichtag zur getrennten Besteuerung (im Schätzungswege).

- Aufwertungsoption ist kein Fall der Liquidationsbesteuerung, daher keine anteilige Besteuerung der Anteilsinhaber.

- Für die Vergleichbarkeit mit dem ausländischen Verschmelzungsrecht ist die Gesamtrechtsnachfolge kein zwingendes Kriterium.

- Bei Wahl eines auf den Tag nach dem Regelbilanzstichtag bezogenen Verschmelzungsstichtages können bei handelsrechtlicher Zulässigkeit und fehlendem aktiven Geschäftsbetrieb die Werte des Vortag-Jahresabschlusses der Schlussbilanz zu Grunde gelegt werden.

- Zuzahlung durch die übernehmende Kapitalgesellschaft: Bruttobesteuerung beim Gesellschafter, keine Betriebsausgabe bei der zahlenden Kapitalgesellschaft.

- Verlustvortragsübergang:

Kleinste Betrachtungseinheit bei operativer Gesellschaft ist Teilbetrieb, bei vermögensverwaltender Gesellschaft jeder Vermögensteil von nicht untergeordneter Bedeutung.

Gleichmäßige Verlustausgleichs- und Vortragsverrechnung bis zum Verschmelzungsstichtag, dh. kein Wahlrecht bei Vorliegen mehrerer Verlustquellen in der Körperschaft; im Zweifel sachgerechte Aufteilung im Schätzungswege.

Doppelverlustverwertung bei Großmutter-Enkel-Verschmelzung: Zwischengesellschaft bleibt außer Ansatz; Kürzung des Enkelverlustes um Teilwertabschreibungen auf die Beteiligung der Großmutter an der Zwischengesellschaft, soweit durch die Enkelgesellschaft verursacht.

- Übergang der Arbeitgebereigenschaft kann in Abstimmung mit der Abgabenbehörde mit dem der Anmeldung des Verschmelzungsbeschlusses zur Eintragung im Firmenbuch folgenden Lohnzahlungszeitraumes angenommen werden.

2 Umwandlungen (Art. II UmgrStG)

- Grundsätzlich umfassende Anwendung oder Nichtanwendung des Art. II UmgrStG, bei Zweifel des für Gebühren oder einen Anteilsinhaber zuständigen FA Abstimmung mit dem für die übertragende Körperschaft und die Rechtsnachfolger zuständigen FA.

- Bei nachträglicher Löschung einer Umwandlung im Firmenbuch kommt es rückwirkend ab dem Umwandlungsstichtag zur fortgesetzten Besteuerung der Kapitalgesellschaft (gegebenenfalls im Schätzungswege).

- Aufwertungsoption ist kein Fall der Liquidationsbesteuerung, daher keine anteilige Besteuerung der Anteilsinhaber.

- Betriebserfordernis:

Betrieb muss am Stichtag und am Umwandlungsbeschlusstag vorhanden sein, Identität ist nicht erforderlich.

Arbeitsgesellschafter-Komplementär-GmbH ist mangels Betriebes nicht umwandlungsbegünstigt.

Missbrauchsverdacht bei Schaffung der Umwandlungsfähigkeit einer vermögensverwaltenden Kapitalgesellschaft mittels eines Kleinstbetriebes (Verkehrswert weniger als 25% des Verkehrswertes des gesamten übertragenen Vermögens am Umwandlungsstichtag) innerhalb kurzer Zeit (etwa 6 Monate) vor dem Umwandlungsstichtag.

- Bei Wahl eines auf den Tag nach dem Regelbilanzstichtag bezogenen Umwandlungsstichtages können bei handelsrechtlicher Zulässigkeit und fehlendem aktiven Geschäftsbetrieb die Werte des Vortag-Jahresabschlusses der Schlussbilanz zu Grunde gelegt werden.

- Personenbezogene Änderung des Besteuerungsrechtes bei

- errichtender Umwandlung einer ausländischen Kapitalgesellschaft mit Inlandsgesellschaftern (Besteuerung)

- errichtender Umwandlung einer inländischen Kapitalgesellschaft mit Auslandsgesellschaftern (Aufwertung)

- verschmelzender Umwandlung einer ausländischen Kapitalgesellschaft mit inländischem Hauptgesellschafter (Besteuerung)

- Rechtsnachfolger:

Fortgesetzte Firmenwertabschreibung in Form der "Dreißigstelabschreibung" (Art. 9 Budgetbegleitgesetz 2001, BGBl. I Nr. 142/2000) gilt auch für natürliche Personen als Rechtsnachfolger.

Berichtigungserfordernis bei der übertragenden Kapitalgesellschaft für rückwirkungsbedingt nicht mehr unter § 10 Abs. 1 KStG 1988 fallende Ausschüttungserträge und nicht mehr unter die Befreiungserklärung gemäß § 94 Z 5 EStG 1988 fallende Zinserträge innerhalb einer Woche ab dem Tag der Anmeldung des Umwandlungsbeschlusses zur Eintragung in das Firmenbuch.

Bestehende Abfertigungs- bzw. Pensionsrückstellung für Arbeitnehmer-Gesellschafter geht bei errichtender Umwandlung und Fortsetzung des Arbeitsverhältnisses in der Nachfolge-Personengesellschaft ohne Nachversteuerung auf diese über und friert steuerlich bis zur Fälligkeit ein.

Unter die Vereinnahmungs- und Verausgabungsfiktion können ausnahmsweise auch nach dem Umwandlungsstichtag begründete Forderungen und Verbindlichkeiten fallen.

Die Ausschüttungsfiktion einschließlich nachzuerfassender Buchverluste aus Vorumgründungen bezweckt die Erfassung der handelsrechtlich ausschüttungsfähigen Gewinne und geht daher nicht von steuerrechtlichen Gewinnen aus.

- Verlustvortragsübergang:

Kleinste Einheit bei operativen Gesellschaften ist Teilbetrieb, bei umwandlungsfähigen vermögensverwaltenden Gesellschaften jeder Vermögensteil von nicht untergeordneter Bedeutung.

Gleichmäßige Verlustausgleichs- und Vortragsverrechnung bis zum Umwandlungsstichtag, dh. kein Wahlrecht bei Vorliegen mehrerer Verlustquellen in der Körperschaft.

Unschädlichkeit des vorbereitenden Anteilserwerbes für den Verlustvortragsübergang gilt nur für verschmelzende Umwandlung auf § 7 Abs. 3 KStG-Körperschaften, nicht hingegen für wirtschaftlich vergleichbare errichtende oder verschmelzende Umwandlungen (Alleingesellschafterstellung einer § 7 Abs. 3 KStG-Körperschaft in einer GmbH & Co KG).

Kürzung des Verlustvortrags wegen Doppelverlustverwertung gilt nicht nur für übernehmende Körperschaften sondern auch für betriebszugehörige Beteiligungen von natürlichen Personen als Hauptgesellschafter.

- Übergang der Arbeitgebereigenschaft wie Art. I UmgrStG

3 Einbringungen (Art. III UmgrStG)

- Grundsätzlich umfassende Anwendung oder Nichtanwendung des Art. III UmgrStG, bei Zweifel des für Gebühren zuständigen FA Abstimmung mit dem für den Übertragenden und dem für die übernehmenden Körperschaft zuständigen FA.

- Keine allgemeine Sanierungsklausel für verunglückte Einbringungen (Nutzungsüberlassungsfiktion), sondern nur Fristverletzungsklausel (siehe unten).

- Erfordernis eines schriftlichen Einbringungsvertrages unter Anschluss der Einbringungsbilanz oder einer Dokumentation (formal keine Anwendungsvoraussetzung aber aus Rechtssicherheitsgründen unverzichtbar). Nicht bilanzierte Wirtschaftsgüter sind ausreichend zu beschreiben; bei Gesamtbetriebseinbringung summarische Klausel möglich.

- Unternehmensbewertung:

Im Zweifelsfall erforderliches Fachgutachten muss ausreichend dokumentiert und jederzeit nachvollziehbar sein

Beachtung anerkannten betriebswirtschaftlichen Methoden, etwa unter Beachtung des Fachgutachtens KFS BW 1

Positiver Verkehrswert nur nach stand-alone-Methode (dh. keine Mitnahme von Synergieeffekten)

- Bei Wahl eines auf den Tag nach dem Regelbilanzstichtag bezogenen Einbringungsstichtages können bei handelsrechtlicher Zulässigkeit und fehlendem aktiven Geschäftsbetrieb die Werte des Vortag-Jahresabschlusses dem Zwischenabschluss zu Grunde gelegt werden

- Rückwirkung:

Auch bei Festlegung eines künftigen Einbringungsstichtages gilt die Neunmonatsfrist

Fristenberechnung: Firmenbuchfälle nach OGH-Betrachtung (= Einlangen am letzten Tag), Finanzamtsfälle nach BAO (= Postaufgabe am letzten Tag)

Bei Fristverletzung und vorheriger tatsächlicher Übertragung gilt Vertragstag als Ersatzstichtag, Sanierung innerhalb der Neunmonatsfrist

Bei Fristverletzung ohne vorherige tatsächliche Übertragung gilt tatsächlicher (An)Meldetag als Ersatzstichtag, Sanierung innerhalb der Neunmonatsfrist

Fristenklausel dahingehend möglich, dass Vermögensübertragung am Tag der fristgerechten (An)Meldung erfolgen soll

Bei Wahl eines Stichtages ohne Zurechenbarkeit des Vermögens zum Einbringenden Verschiebung des Stichtags auf den Vertragstag, Sanierung innerhalb der Neunmonatsfrist

- Bei Einbringung gemischt genutzter Liegenschaften bzw. im Miteigentum stehender Liegenschaften Geltung der einkommensteuerrechtlichen Grundsätze über die Betriebsvermögenseigenschaft; Beschränkung der Einbringung auf das Betriebsgebäude mittels eines Baurechtsvertrages

- Bei Miteinbringung von nicht betrieblich veranlassten Verbindlichkeiten bleibt das Zinsenabzugsverbot als verdeckte Ausschüttung aufrecht, Tilgung ist wie eine über 75% hinausgehende Verrechnungsschuld aus einer unbaren Entnahme zu behandeln

- Bei Bestehen von Fruchtgenuss Geltung der einkommensteuerrechtlichen Zurechnungsgrundsätze

- Dispositionsmöglichkeit hinsichtlich nach dem Stichtag erworbenen Vermögensteilen (zB gilt der Liegenschaftskauf nach dem Stichtag auf Grund der Rückwirkungsfiktion als Anschaffung der übernehmenden Körperschaft, kann allerdings vom Einbringenden von der Einbringung ausgenommen werden)

- Offene Teilwertabschreibungs-Siebentel im Sinne des § 12 Abs. 3 Z 2 KStG 1988 gehen auf die übernehmende Körperschaft über (Änderung gegenüber den KStR 2001)

- Möglichkeiten des Nachweises der tatsächlichen Vermögensübertragung

- Die Entscheidung betreffend das Bewertungswahlrecht des § 17 Abs. 2 UmgrStG ist bis zum Einreichen der Körperschaftsteuer-Erklärung der übernehmenden Körperschaft für den ersten Zeitraum nach der Einbringung des Kapitalanteils mitzuteilen

- Rückwirkende Korrekturen:

Im Zweifel bewirken behördliche Korrekturen eine der buchmäßigen Veränderung folgende lineare Veränderung des Verkehrswertes

Unbare Entnahme (und damit die 75%-Grenze) kommt erst als letzte Korrekturmöglichkeit nach allen anderen zur Anwendung

Bei der Verschiebetechnik von nicht unter § 5 Abs. 1 EStG 1988 fallenden Einbringenden ist zu beachten, dass die Eigenschaft verschobener Wirtschaftsgüter im Restbetrieb als notwendigen Betriebsvermögen erhalten bleiben muss, sonst Entnahmetatbestand

Verschiebetechnik bei einer § 7 Abs. 3 KStG-Körperschaft kann auch bei Einbringung des gesamten Betriebes angewendet werden

- Gegenleistung:

Übernahme einer betrieblichen Versorgungsrente durch die Körperschaft keine schädliche Gegenleistung: Übernehmende Körperschaft hat steuerlich nicht zu passivieren, Rentenzahlungen sind Betriebsausgaben

Übernahme einer außerbetrieblichen Versorgungsrente durch die Körperschaft keine schädliche Gegenleistung: Bei der übernehmenden Körperschaft keine Gewinnauswirkung (keine verdeckte Ausschüttung), Rentenzahlungen sind bei der Körperschaft Sonderausgaben, beim Einbringenden Kürzung der Anschaffungskosten in Höhe des Barwertes

Bei Gesamtbetriebseinbringung kann betriebsvermögenszugehörige Beteiligung an der übernehmenden Körperschaft zurückbehalten (Entnahmetatbestand) oder miteingebracht und durch die übernehmende Körperschaft durchgeschleust werden (steuerneutraler Buchverlust). Bei nachträglicher behördlicher Zurechnung der Beteiligung zum Betriebsvermögen oder Sonderbetriebsvermögen gilt die Beteiligung als miteingebracht und durchgeschleust

Zuzahlung durch die übernehmende Körperschaft: Bruttobesteuerung beim Gesellschafter, keine Betriebsausgabe bei der zahlenden Kapitalgesellschaft

Ausnahmeregelung des § 19 Abs. 2 Z 5 UmgrStG bei Übereinstimmung der Beteiligungen an der Mitunternehmerschaft und übernehmenden Körperschaft gilt nur für Vermögenseinbringung durch die Mitunternehmerschaft und setzt einen steuerlichen Beteiligungsgleichstand voraus (für Mitunternehmeranteilseinbringungen bei Übereinstimmung der Beteiligungen ist § 19 Abs. 2 Z 2 UmgrStG zuständig)

- Sowohl einbringungsgeborene als auch einbringungsbezogene Anteile gelten mit Beginn des dem Einbringungsstichtag folgenden Tages als angeschafft; bei vorbereitender Bargründung der übernehmenden Körperschaft bestehen daher zwei Anschaffungszeitpunkte

- Verlustvortragsübergang:

Kein Wahlrecht des Einbringenden bei Unklarheit der objektiven Zurechnung zum eingebrachten Vermögen, sondern sachgerechte Zuordnung im Schätzungswege

Grundsätzliche Geltung der in Art. I UmgrStG genannten Grundsätze, allerdings ist kleinste Einheit bei Betrieben oder Teilbetrieben der. betriebszugehörige Mitunternehmer oder Kapitalanteil (dh. der Verlustvortrag hinsichtlich weggefallener Anteile geht insoweit nicht auf die übernehmende Körperschaft über).

Plausibilität der Aufteilung des vortragsfähigen Verlustes dem Grunde und der Höhe nach zwischen dem Einbringenden und der übernehmenden Körperschaft ist zur Vermeidung einer Doppelberücksichtigung oder Doppelnichtberücksichtigung in überprüfbarer Weise zu dokumentieren; im Zweifel ist Abstimmung durch die Abgabenbehörden erforderlich

- Übergang der Arbeitgebereigenschaft wie Art. I UmgrStG

4 Zusammenschlüsse (Art. IV UmgrStG)

- Grundsätzlich umfassende Anwendung oder Nichtanwendung des Art. IV UmgrStG, bei Zweifel des für Gebühren zuständigen FA Abstimmung mit dem für die Übertragenden und die übernehmende Mitunternehmerschaft zuständigen FA.

- Erfordernis eines schriftlichen Zusammenschlussvertrages unter Darstellung der gewählten Zusammenschlussmethode und Anschluss einer Zusammenschlussbilanz oder beschreibenden Darstellung der Daten (formell keine Anwendungsvoraussetzung aber aus Rechtssicherheitsgründen unverzichtbar).

- Bei jeder gesellschaftsrechtlichen Veränderung in einer bestehenden Mitunternehmerschaft gilt diese als übertragender Zusammenschlusspartner, sodass stets die Fiktion einer Neugründung einer Mitunternehmerschaft mit Gewährung von Gesellschafterrechten vorliegt

- Bei Zusammenschlüssen gilt nicht der Tauschgrundsatz, dh. Übertragung von begünstigtem Vermögen oder von Wirtschaftsgütern aus dem Privatvermögen auf die Mitunternehmerschaft ist immer Einlage, Übertragung von Wirtschaftsgütern aus einem Betrieb in einer Mitunternehmerschaft ist Entnahme und Einlage.

- Bei Vermögensübertragung durch eine Mitunternehmerschaft ist der positive Verkehrswert des zu übertragenden Vermögens (ohne Rücksicht auf die Verkehrswerte der Mitunternehmeranteile) erforderlich, bei Übertragung von Mitunternehmeranteilen ist bei jedem Übertragenden der positive Verkehrswert seines Mitunternehmeranteils erforderlich.

- Festlegung der Beteiligungsverhältnisse kann sowohl bei Eintritt in eine bestehende Mitunternehmerschaft als auch bei Zusammenschluss von Einzelunternehmern zu einer neuen Mitunternehmerschaft auf Basis von starren (fixen) Kapitalkonten erfolgen, Rest des übertragenen Vermögens ist als variables (positives oder negatives) Kapitalkonto auszuweisen; beschränkt haftende Mitunternehmer müssen vertraglich unbedingte Auffüllungsverpflichtung für allfällig bestehende negative Verrechnungsstände bei späterer Auseinandersetzung oder späterem Austritt verankern.

- Vorsorge gegen Steuerlastverschiebung:

Ergänzungsbilanzen bei einem Verkehrswertzusammenschluss müssen mit Erklärung über die einheitliche und gesonderte Feststellung spätestens bei behördlicher Aufforderung vorgelegt werden; Vorsorgeverletzung ist bei Vorlage über Aufforderung nicht gegeben, wenn bis dahin noch keine Realisierung stattgefunden hat.

Bei Verkehrswertzusammenschluss mit Quotenverschiebung kommt es bis zur Realisierung zum Einfrieren der Ergänzungsbilanzansätze: Frühere Fälle mit jährlicher Berücksichtigung können auslaufend weitergeführt werden.

Verkehrswertzusammenschluss mit Aufwertung und Rückführung mittels Ergänzungsbilanzen ist nicht handelsrechtlich (Maßgeblichkeit des § 202 HGB) sondern steuerbilanztechnisch zu verstehen.

Gewinnvorab bei Kapitalkontenzusammenschluss ist nach den steuerlichen Buchwerten zu ermitteln.

Bei Vorbehaltszusammenschluss sind die vorbehaltenen Gesamtreserven sofort festzustellen und in Evidenz zu nehmen; vertragsgemäße sukzessive Aufgabe des Vorbehaltes gegen eine angemessene höhere Gewinnbeteiligung des Altgesellschafters hat keinen Einfluss auf den Vorbehaltszusammenschluss.

Begründetes Nichtvorliegen eines Vorsorgeerfordernisses rechtfertigt die Berücksichtigung eines nachträgliche behördliche Feststellungen auslösendes Vorsorgeerfordernisses.

- Rückwirkung:

Auch bei Festlegung eines künftigen Zusammenschlussstichtages gilt die Neunmonatsfrist

Fristenberechnung wie Art. III UmgrStG

Folgen einer Fristverletzung wie Art. III UmgrStG

Fristenklausel wie Art. III UmgrStG

Wahl eines Stichtages ohne Zurechenbarkeit des Vermögens zum Übertragenden wie Art. III UmgrStG

Wahl eines auf den Tag nach dem Regelbilanzstichtag bezogenen Zusammenschlussstichtages wie Art. III UmgrStG

Bei Betriebsquotenschenkung ist frühester Zusammenschlussstichtag der Schenkungstag

- Nicht begünstigtes Vermögen eines Zusammenschlusspartners muss innerhalb der Neunmonatsfrist tatsächlich übertragen werden, bei rechtlichen oder behördlichen Hindernissen nach Wegfall des Hindernisses.

- Rückwirkende Korrekturen:

Im Zweifel bewirken behördliche Korrekturen eine der buchmäßigen Veränderung folgende lineare Veränderung des Verkehrswertes

Rückwirkende fremdfinanzierte Barentnahme: bewirkt mangels Geltung des Trennungsprinzips (und daher abweichend von Art. III UmgrStG) Zinsenabzugsverbot

Rückwirkende unbare Entnahme ist steuerlich unwirksam

- Nachträgliche Änderung einer richtigen Zusammenschlussbilanz ist firmenbuchgerichtsabhängig, nach Meldung beim Finanzamt nicht mehr wirksam

- Übergang der Arbeitgebereigenschaft wie Art. I UmgrStG

5 Realteilungen (Art. V UmgrStG)

- Grundsätzlich umfassende Anwendung oder Nichtanwendung des Art. V UmgrStG, bei Zweifel des für Gebühren zuständigen FA Abstimmung mit dem für die teilende Mitunternehmerschaft und dem für den Rechtsnachfolger zuständigen FA.

- Keine allgemeine Sanierungsklausel für verunglückte Realteilungen (Nutzungsüberlassungsfiktion), sondern nur Anpassungsklausel (für Ausgleichszahlungen und Ausgleichsposten) und Fristverletzungsklausel (wie Art. III UmgrStG).

- Erfordernis eines schriftlichen Teilungsvertrages unter Anschluss einer Teilungsbilanz oder beschreibenden Darstellung der Daten (formell keine Anwendungsvoraussetzung aber aus Rechtssicherheitsgründen unverzichtbar).

- Bei Wahl eines auf den Tag nach dem Regelbilanzstichtag bezogenen Teilungsstichtages können bei handelsrechtlicher Zulässigkeit und fehlendem aktiven Geschäftsbetrieb die Werte des Vortag-Jahresabschlusses dem Zwischenabschluss zu Grunde gelegt werden.

- Freiberuflicher-Teilbetriebsfiktion liegt bei dauerhafter Klientenbetreuung von mindestens einem Jahr vor.

- Positiver Verkehrswert bezieht sich auf das zu übertragende Vermögen, bei der abteilenden Mitunternehmerschaft muss daher das verbleibende Vermögen nicht unbedingt einen positiven Verkehrswert aufweisen.

- Rückwirkung:

Auch bei Festlegung eines künftigen Teilungsstichtages gilt die Neunmonatsfrist

Fristenberechnung wie Art. III UmgrStG

Folgen einer Fristverletzung wie Art. III UmgrStG

Fristenklausel wie Art. III UmgrStG

Wahl eines Stichtages ohne Zurechenbarkeit des Vermögens zur Mitunternehmerschaft und ihren Mitunternehmern wie Art. III UmgrStG

- Ausgleichszahlung zur Verkehrswertanpassung:

Abgrenzung zwischen zulässiger Vermögensaufteilung zwischen verbleibenden und ausscheidenden Mitunternehmern und der Funktion einer Ausgleichszahlung (verdeckter Spitzenausgleich), die nur bis zur Drittelgrenze steuerlich unbeachtlich ist (siehe auch rückwirkende Korrekturen).

Keine Ausgleichszahlung liegt vor, wenn zum Teilungsstichtag die (variablen) Kapitalkonten der Mitunternehmer den Beteiligungsverhältnissen (starre Kapitalkonten) buchmäßig angepasst werden (Kapitalkontenclearing).

- Ausgleichsposten zur Vermeidung einer Steuerlastverschiebung:

Auflösen des (passiven) Ausgleichspostens (wegen Übernahme eines zu hohen Reservenbestandes) bzw. Absetzen des (aktiven) Ausgleichspostens (wegen Übernahme eines zu geringen Reservenbestandes) stets (nur) auf 15 Jahre verteilt möglich, vorzeitige Beendigung bei Betriebsveräußerung oder -aufgabe.

- Bestimmung der Teilungsmasse:

1. Zuordnung nach dem notwendigen Betriebsvermögen

2. Disponible Zuordnung von neutralem Vermögen

3. Rückwirkende Korrekturen

- Rückwirkende Korrekturen:

Rückwirkende fremdfinanzierte Barentnahme bewirkt mangels Trennungsprinzips (und daher abweichend von Art. III UmgrStG) Zinsenabzugsverbot.

Kreditaufnahme vor dem Teilungsstichtag und rückwirkende Entnahme der Barmittel kann als verdeckter Spitzenausgleich gewertet werden.

Nutzung der Verschiebetechnik zur Trennung von Aktivum und Passivum kann verdeckten Spitzenausgleich darstellen.

- Übergang der Arbeitgebereigenschaft wie Art. I UmgrStG

6 Handelsspaltungen (Art. VI UmgrStG)

- Grundsätzlich umfassende Anwendung oder Nichtanwendung des Art. VI UmgrStG . , bei Zweifel des für Gebühren oder einen Anteilsinhaber zuständigen FA Abstimmung mit dem für die spaltende Körperschaft und dem für die übertragende Körperschaft zuständigen FA

- Bei nachträglicher Löschung einer Handelsspaltung im Firmenbuch kommt es rückwirkend ab dem Spaltungsstichtag zur fortgesetzten Besteuerung (bei) der spaltenden Kapitalgesellschaft (im Schätzungswege).

- Aufwertungsoption ist kein Fall der Liquidationsbesteuerung, daher keine anteilige Besteuerung der Anteilsinhaber.

- Das zu spaltende Vermögen muss der spaltenden Körperschaft am Spaltungsstichtag zugerechnet werden können und muss auch am Spaltungsbeschlusstag vorhanden sein.

- Bestimmung der Spaltungsmasse:

1. Zuordnung nach dem notwendigen Betriebsvermögen

2. Disponible Zuordnung von neutralem Vermögen

3. Rückwirkende Korrekturen

- Bei Wahl eines auf den Tag nach dem Regelbilanzstichtag bezogenen Spaltungsstichtages können bei handelsrechtlicher Zulässigkeit und fehlendem aktiven Geschäftsbetrieb die Werte des Vortag-Jahresabschlusses der Schlussbilanz zu Grunde gelegt werden.

- Rückwirkende Korrekturen:

Unbare Entnahme (und damit die 75%-Grenze) ist nur bei Abspaltungen möglich kommt erst nach der Verschiebetechnik zur Anwendung.

Verschiebetechnik zwecks Schaffen der Spaltungsmöglichkeit mittels Kleinstbetriebes kann Missbrauch auslösen.

Verschiebetechnik kann auch bei Abspaltung des gesamten Betriebes angewendet werden.

- Zuzahlung durch die beteiligte Körperschaft: Kürzung der Anschaffungskosten bzw. Buchwerte beim Gesellschafter, keine Betriebsausgabe bei der zahlenden Kapitalgesellschaft.

- Verlustvortragsübergang:

Kein Wahlrecht des Einbringenden bei Unklarheit der objektiven Zurechnung zum eingebrachten Vermögen, sondern sachgerechte Zuordnung im Schätzungswege.

Grundsätzliche Geltung der in Art. I UmgrStG genannten Grundsätze, allerdings ist kleinste Einheit bei Betrieben oder Teilbetrieben der. betriebszugehörige Mitunternehmer oder Kapitalanteil (dh. der Verlustvortrag hinsichtlich weggefallener Anteile geht insoweit nicht auf die übernehmende Körperschaft über).

Plausibilität der Aufteilung des vortragsfähigen Verlustes dem Grunde und der Höhe nach zwischen der abspaltenden und der übernehmenden Körperschaft ist zur Vermeidung einer Doppelberücksichtigung oder Doppelnichtberücksichtigung in überprüfbarer Weise zu dokumentieren; im Zweifel ist Abstimmung durch die Abgabenbehörden erforderlich.

- Übergang der Arbeitgebereigenschaft wie Art. I UmgrStG

7 Steuerspaltung (Art. VI UmgrStG)

- Verweise auf Art. III UmgrStG

8 Ergänzende Vorschriften (§§ 39 bis 44 UmgrStG)

- Mehrfachumgründungen auf einen Stichtag (Umgründungsplan)

Da die steuerlichen Wirkungen des Umgründungsplans von der rechtzeitigen Planverfassung abhängen, wird der Abschluss und der Tag des Abschlusses in eindeutiger und nachprüfbarer Weise zu dokumentieren sein.

Umgründungsplanänderungen sind steuerwirksam, wenn die Ergebnisse der geplanten aber nicht durchgeführten Umgründungen zusammen mit den Ergebnissen der tatsächlich durchzuführenden Umgründungen letztlich keine entscheidenden Abweichungen vom planmäßigen Endergebnis zeitigen.

Unabhängig vom Umgründungsplan kann ein mehrere nicht dasselbe Vermögen betreffende Umgründungen betreffender Strukturplan zwecks Dokumentation erstellt werden oder mit einem Umgründungsplan verbunden werden.

- Anzeigepflicht für alle ein begünstigtes Vermögen Übertragenden und Übernehmenden, soweit sie nicht zur Meldung (§ 13 Abs. 1 UmgrStG) verpflichtet sind.

- Evidenzpflicht betrifft

- den Rechtsnachfolger betreffend übernommener Kapitalanteile und

- den Übertragenden hinsichtlich der als Gegenleistung erworbenen oder als erworben geltenden Kapitalanteile

- Missbrauch bezieht sich nicht auf einen einzelnen Umgründungsakt; Aufzählung von missbrauchsverdächtigen Gestaltungen.

1. Verschmelzungen (Art. I UmgrStG)

In Rz 10 erfolgt im ersten Satz eine Verweisanpassung (VAG 2016):

1.1.1.3.1. Verschmelzung durch Aufnahme und durch Neugründung

10

Das Gesellschaftsrecht (§§ 219 ff AktG, § 96 ff GmbHG, § 1 GenVG, § 25 Abs. 1 SpG, § 60 59 VAG 2016) unterscheidet zwei Formen der Verschmelzung:

[...]

Rz 26 wird wie folgt geändert (AbgÄG 2015):

26

Die umfassende Anwendbarkeit oder Nichtanwendbarkeit des Art. I UmgrStG ist in Fällen der Aufwertungsoption oder des teilweisen Wegfalls des Besteuerungsrechtes der Republik Österreich geteilt zu betrachten.

- Soweit das Besteuerungsrecht der Republik Österreich eingeschränkt wird, ist Art. I UmgrStG umfassend nicht anzuwenden, soweit nicht die Ausnahmeregelung des § 5 Abs. 1 Z 3 UmgrStG zur Anwendung gelangt (siehe Rz 264), im Übrigen kommt Art. I UmgrStG umfassend zur Anwendung; (zu den Fällen der Exportverschmelzung mit Ratenzahlung (ab 1.1.2016) bzw. Nichtfestsetzung (bis 31.12.2015) siehe Rz 72 ff).

- Soweit die Aufwertungsoption des § 2 Abs. 2 UmgrStG genutzt wird, bleibt Art. I UmgrStG abgesehen vom Verzicht auf die Buchwertfortführung (siehe Rz 135) und dem Wegfall des Verlustvortragsüberganges (siehe Rz 194) umfassend anwendbar.

In Rz 32 erfolgen Verweisanpassungen (VAG 2016):

1.1.2.3. Verschmelzungen auf Grund anderer Gesetze ( § 1 Abs. 1 Z 2 UmgrStG )

32

Nach § 1 Abs. 1 Z 2 UmgrStG fallen auch Verschmelzungen nach Sondergesetzen unter den Anwendungsbereich des Art. I UmgrStG. Andere bundesgesetzlich geregelte Vorschriften betreffen die

- Verschmelzung von Sparkassen (§ 25 SpG)

- Verschmelzung von Sparkassen-Privatstiftungen (§ 27c SpG)

- Verschmelzung von Versicherungsvereins-Privatstiftungen (§ 61f 7 VAG 2016)

- Verschmelzung von Versicherungsvereinen auf Gegenseitigkeit (§ 59 60 VAG 2016, § 72 81 VAG 2016).

§ 1 Abs. 1 Z 2 UmgrStG stellt eine Generalklausel für künftig zu schaffende Verschmelzungsregelungen bundes- und landesgesetzlicher Art außerhalb von gesellschaftsrechtlichen Vorschriften oder für die Verschmelzung staatsnaher Gesellschaften dar, sofern diese Vorschriften dem Wesen nach gesellschaftsrechtlichen Verschmelzungsvorschriften entsprechen.

In Rz 33 erfolgen Verweisanpassungen (VAG 2016):

1.1.2.4. Verschmelzungsartige Vermögensübertragungen ( § 1 Abs. 1 Z 3 UmgrStG )

33

Gemäß § 1 Abs. 1 Z 3 UmgrStG fallen auch

- Vermögensübertragungen einer AG auf einen Versicherungsverein auf Gegenseitigkeit im Sinne des § 236 AktG und

- Vermögensübertragungen eines Versicherungsvereines auf Gegenseitigkeit auf eine AG gemäß § 60 VAG (entfällt ab 1.1.2016 gemäß VAG 2016 , BGBl. I Nr. 34/2015)

unter den Anwendungsbereich des Art. I UmgrStG.

In Rz 35 erfolgen Verweisanpassungen (VAG 2016):

35

Für die Rechtslage vor VAG 2016, BGBl. I Nr. 34/2015, gilt:

Umgekehrt kann auch ein Versicherungsverein auf Gegenseitigkeit gemäß § 60 VAG sein Vermögen als Ganzes ohne Abwicklung auf eine AG, die den Betrieb der Vertragsversicherung zum Gegenstand hat, übertragen. Diese Vermögensübertragung entspricht der Verschmelzung durch Aufnahme. Der übertragende Versicherungsverein geht ohne Liquidation unter und die Mitglieder sind mit Aktien an der übernehmenden AG abzufinden.

Zufolge § 63 Abs. 1 VAG steht diese Art der Vermögensübertragung auch kleinen Versicherungsvereinen im Sinne des § 62 ff VAG offen.

Ab 1.1.2016 ist die Übertragungsmöglichkeit des § 60 VAG 1978 im nunmehrigen VAG 2016 , BGBl. I Nr. 34/2015 nicht mehr vorgesehen (siehe 3. Teil Z 28 UmgrStG ).

Rz 38 wird wie folgt geändert:

1.1.3.2. Vergleichbarkeit des ausländischen Verschmelzungsrechtes

38

Gemäß § 1 Abs. 1 Z 4 UmgrStG fallen nur Auslandsverschmelzungen auf Grund vergleichbarer Vorschriften unter das UmgrStG. Die Vergleichbarkeit muss insoweit gegeben sein, als es sich beim ausländischen Recht um gesellschaftsrechtliche Vorschriften handelt, die im Wesentlichen dem österreichischen Verschmelzungsrecht entsprechen. Dabei ist auch auf die konkrete Ausgestaltung der Verschmelzung Bedacht zu nehmen; sieht das ausländische Recht mehrere Gestaltungsmöglichkeiten vor, ist eine Vergleichbarkeit dann gegeben, wenn die konkrete Ausgestaltung der Verschmelzung dem österreichischen Verschmelzungsrecht entspricht.

Entscheidende Kriterien der Vergleichbarkeit sind die Auflösung der übertragenden Körperschaft ohne Abwicklung sowie die Übertragung des gesamten Vermögens auf die übernehmende Körperschaft grundsätzlich gegen Gewährung von Gesellschaftsrechten an die Gesellschafter der übertragenden Gesellschaft (vgl. Rz 4). Unschädlich ist hingegen, wenn eine Gewährung von Gesellschaftsrechten in den dem § 224 AktG vergleichbaren Fällen unterbleibt. Ins Gewicht fallende, den Rahmen des § 224 Abs. 5 AktG überschreitende Zuzahlungen wären hingegen als Indiz für das Vorliegen eines Veräußerungsvorganges zu werten.

Es ist im EU-Raum bei einer grenzüberschreitenden Auslandsverschmelzung von einer Vergleichbarkeit mit dem österreichischen Verschmelzungsrecht auszugehen, wenn das ausländische Verschmelzungsrecht an die EU-Verschmelzungsrichtlinie 2005/56/EG (diese ist bis 15.12.2007 in nationales Recht umzusetzen gewesen) angepasst wurde.

Vor Rz 43 und nach der Überschrift 1.1.4.3. wird eine neue Unterüberschrift 1.1.4.3.1. "Einschränkung des Besteuerungsrechtes der Republik Österreich" eingefügt:

1.1.4.3. Steuerhängigkeit des übertragenen Vermögens

1.1.4.3.1. Einschränkung des Besteuerungsrechtes der Republik Österreich

43

Soweit das Besteuerungsrecht der Republik Österreich bei der Export-Verschmelzung hinsichtlich des Vermögens der übertragenden Körperschaft verschmelzungsbedingt nicht eingeschränkt wird Vermögen im Inland steuerverstrickt bleibt, kommt eine Besteuerung anlässlich der Verschmelzung nicht in Betracht. Die Steuerverstrickung des Vermögens bleibt auch nach der Export-Verschmelzung aufrecht, wenn und soweit

- das übertragene Vermögen einer inländischen Betriebsstätte der ausländischen übernehmenden Körperschaft zuzuordnen ist;

- im Inland eine Betriebsstätte verbleibt;

- im Inland unbewegliches Vermögen verbleibt;

- auf die ausländische übernehmende Körperschaft Anteile an einer inländischen Immobiliengesellschaft übergehen, die nach dem DBA mit dem Ansässigkeitsstaat der ausländischen Gesellschaft entsprechend Art. 13 Abs. 4 OECD-MA besteuert werden können;

- auf die ausländische übernehmende Körperschaft Anteile an einer inländischen Kapitalgesellschaft übergehen und diese Anteile infolge Fehlens eines DBA oder infolge eines von Art. 13 Abs. 5 OECD-MA abweichenden DBA mit dem Ansässigkeitsstaat der ausländischen Gesellschaft (zB DBA Frankreich, DBA China, DBA Japan , wonach der Ansässigkeitsstaat der Beteiligungskörperschaft Gewinne aus der Veräußerung der Beteiligung auch besteuern darf) gemäß § 98 Abs. 1 Z 5 lit. e EStG 1988 in Verbindung mit § 21 Abs. 1 Z 1 KStG 1988 der beschränkten Steuerpflicht Österreichs unterliegen.

Vor Rz 44a wird eine neue Überschrift 1.1.4.3.2. eingefügt und Rz 44a wird wie folgt geändert (AbgÄG 2015):

1.1.4.3.2. Ratenzahlungskonzept ab 1.1.2016

44a

Für Verschmelzungen, die nach dem 31.12.2015 beschlossen oder vertraglich unterfertigt werden, gilt:

Insoweit es aufgrund einer Einschränkung des Besteuerungsrechts der Republik Österreich zu einer In den Fällen der Liquidationsbesteuerung nach § 20 KStG 1988 kommt, kann die übertragende Körperschaft aufgrund von § 1 Abs. 2 UmgrStG idF AbgÄG 2015 bei Verschmelzung auf eine übernehmende

- in der Anlage zum UmgrStG genannten Gesellschaft oder

- eine den Kapitalgesellschaften vergleichbare Gesellschaft eines Mitgliedstaates des Europäischen Wirtschaftsraumes, mit dem eine umfassende Amts- und Vollstreckungshilfe mit der Republik Österreich besteht (derzeit nur mit Norwegen, ; ab 1.1.2014 auch mit dem Fürstentum Liechtenstein und seit 1.1.2017 Island),

die den Ort der Geschäftsleitung in dem betreffenden Mitgliedstaat haben, zwischen der sofortigen Entrichtung der festgesetzten Steuerschuld und der Entrichtung der festgesetzten Steuerschuld in Raten (Ratenzahlungskonzept durch die sinngemäße Anwendung des § 6 Z 6 lit. d bis e EStG 1988 idF AbgÄG 2015) oder der aufgeschobenen Liquidationsbesteuerung wählen. Dies gilt sinngemäß für Einschränkungen des Besteuerungsrechtes gemäß § 1 Abs. 2 UmgrStG bei Auslandsverschmelzungen mit Inlandsbezug.

Die Nichtfestsetzung ist mittels Antrages in der letzten Körperschaftsteuererklärung der übertragenden Körperschaft geltend zu machen.

Ist die übertragende Körperschaft zum Zeitpunkt der Abgabe der Körperschaftsteuererklärung bereits erloschen, hat die übernehmende Körperschaft die Körperschaftsteuererklärung als Gesamtrechtsnachfolger der übertragenden Körperschaft abzugeben und darin den Antrag auf Ratenzahlung Nichtfestsetzung zu stellen. Wird die Verschmelzung erst nach einer bereits abgegebenen Körperschaftsteuererklärung wirksam, hat eine Korrektur dieser Erklärung (Antragstellung auf Ratenzahlung Nichtfestsetzung) zu erfolgen (für bis zum 31.12.2015 beschlossene oder unterfertigte Umgründungen gilt dies auch hinsichtlich des Nichtfestsetzungsantrages, dazu Rz 44b).

Das Ratenzahlungskonzept wurde im Zuge der grundlegenden Neuregelung der Entstrickungsbesteuerung mit dem AbgÄG 2015, BGBl. I Nr. 163/2015, in § 6 Z 6 EStG 1988 eingeführt und ersetzt im betrieblichen Bereich das bisherige Nichtfestsetzungskonzept im Verhältnis zu EU/EWR-Staaten mit umfassender Amts- und Vollstreckungshilfe. Die Neuregelung geht auf die jüngeren Entwicklungen der EuGH-Rechtsprechung zurück (EuGH 23.1.2014, Rs C-164/12 , DMC und EuGH 21.5.2015, Rs C-657/13 , Verder LabTec ).

Das Ratenzahlungskonzept ersetzt daher in sämtlichen Artikeln des UmgrStG das Nichtfestsetzungskonzept für Umgründungen, die nach dem 31.12.2015 beschlossen oder vertraglich unterfertigt werden (lediglich der Anteilstausch des § 16 Abs. 1a UmgrStG idF AbgÄG 2015, bei dem die Steuerschuld nicht entsteht, bleibt aufgrund der Fusionsrichtlinie bestehen). Für diese Zwecke verweist das UmgrStG auf § 6 Z 6 EStG 1988 idF AbgÄG 2015, soweit es nach den jeweiligen Bestimmungen des UmgrStG zu einer umgründungsbedingten Einschränkung des Besteuerungsrechtes kommt. Dabei sind insbesondere die folgenden in § 6 Z 6 EStG 1988 idF AbgÄG 2015 geregelten Bestimmungen zur Ratenzahlung sinngemäß anzuwenden:

- Im Verhältnis zu EU/EWR-Staaten mit umfassender Amts- und Vollstreckungshilfe kann die Steuerschuld auf Antrag in Raten entrichtet werden ( § 6 Z 6 lit. c EStG 1988 idF AbgÄG 2015), wobei für das Anlagevermögen eine auf sieben Jahre ( § 6 Z 6 lit. d EStG 1988 idF AbgÄG 2015) und für das Umlaufvermögen eine auf zwei Jahre ( § 6 Z 6 lit. e EStG 1988 idF AbgÄG 2015) verteilte Entrichtung der Abgabenschuld zur Anwendung kommt.

Beispiel:

Die inländische A-AG (Holding) hält eine 60-prozentige Beteiligung an der ebenfalls inländischen T-GmbH. Im Zuge einer Exportverschmelzung der A-AG auf die deutsche Kapitalgesellschaft X-AG zum 31.12.16 geht auch die Beteiligung an der T-GmbH über. Der Buchwert der Beteiligung an der T-GmbH zum 31.12.16 beträgt 4.000, der gemeine Wert 5.400.

Verschmelzungsbedingt kommt es zu einer Einschränkung des Besteuerungsrechtes Österreichs hinsichtlich der Anteile an der inländischen T-GmbH. Da die übernehmende X-AG eine in der Anlage zum UmgrStG genannte Gesellschaft eines EU-Staates ist ( § 1 Abs. 2 erster Teilstrich UmgrStG ), stellt die A-AG gemäß § 1 Abs. 2 zweiter Satz UmgrStG in ihrer Körperschaftsteuererklärung für das Jahr 16 einen Antrag auf Ratenzahlung der auf die stillen Reserven des Anteils (1.400) entfallenden Steuerschuld (* 0,25 = 350). Dabei ist gemäß § 1 Abs. 2 UmgrStG die Entstrickungsbestimmung des § 6 Z 6 lit. d bis e EStG 1988 sinngemäß anzuwenden, weshalb die Steuerschuld in sieben Jahresraten zu entrichten ist (je 50).

- Werden einzelne Wirtschaftsgüter des Anlagevermögens, Betriebe oder Betriebsstätten

- vor Ablauf von sieben Jahren veräußert,

- scheiden sie auf sonstige Weise aus oder werden sie

- in einen "nicht begünstigten" Staat (dh. außerhalb des EU/EWR-Raumes mit umfassender Amts- und Vollstreckungshilfe) überführt,

sind noch offene Raten insoweit vorzeitig fällig zu stellen, wobei den Steuerpflichtigen oder dessen Rechtsnachfolger eine Anzeigepflicht über den Eintritt eines dieser Umstände trifft ( § 6 Z 6 lit. d EStG 1988 idF AbgÄG 2015). Hinsichtlich des Umlaufvermögens kommt es bei Veräußerung vor Ablauf von zwei Jahren nicht zu einer vorzeitigen Fälligstellung noch offener Raten.

Die in § 6 Z 6 lit. d EStG 1988 idF AbgÄG 2015 genannten Umstände sind auch für eine vorzeitige Fälligstellung noch offener Raten im UmgrStG maßgeblich (Veräußerung, sonstiges Ausscheiden oder Überführung in einen Nicht-EU/EWR-Staat); lediglich im Falle der Einschränkung des Besteuerungsrechts aufgrund einer Einbringung nach Art. III UmgrStG unter Anwendung des Ratenzahlungskonzepts sind neben den in § 6 Z 6 lit. d EStG 1988 genannten Umständen die Sonderregelungen über eine vorzeitige Fälligstellung noch offener Raten gemäß § 16 Abs. 1 dritter und fünfter Satz UmgrStG zu beachten (siehe dazu Rz 860g).

Beispiel Fortsetzung Variante 1:

Wird die Beteiligung an der T-GmbH von der übernehmenden deutschen X-AG als Gesamtrechtsnachfolgerin der A-AG später veräußert, sind sämtliche noch offene Ratenzahlungen hinsichtlich der übertragenen Beteiligung bei der X-AG vorzeitig fällig zu stellen.

Im Falle einer bloß anteiligen Veräußerung der Beteiligung an der T-GmbH kommt es nur insoweit zu einer Fälligstellung, als die noch offenen Raten auf die veräußerten Beteiligungsquoten entfallen (anteilige Fälligstellung).

Neben der (teilweisen) Veräußerung des übertragenen Vermögens durch die übernehmende Körperschaft können insbesondere Folgeumgründungen - als sonstiges Ausscheiden - zu einer vorzeitigen Fälligstellung noch offener Raten führen.

Beispiel Fortsetzung Variante 2:

Wird die deutsche X-AG als Gesamtrechtsnachfolgerin der A-AG später auf die in einem Drittstaat ansässig X-Corp verschmolzen (grenzüberschreitende Auslandsverschmelzung), sind sämtliche noch offene Ratenzahlungen hinsichtlich der übertragenen Beteiligung bei der X-AG vorzeitig fällig zu stellen.

Scheidet ein verschmelzungsbedingt unter Anwendung des Ratenzahlungskonzepts übernommenes Vermögen aus der übernehmenden ausländischen Körperschaft auf Grund einer Folgeumgründung nach ausländischem Abgabenrecht ohne Gewinnverwirklichung aus, gehen noch offene Ratenzahlungen auf den Rechtsnachfolger dieser Folgeumgründung über, sofern es sich bei diesem um eine in der Anlage zum UmgrStG genannte EU-Gesellschaft oder eine vergleichbare Gesellschaft eines EWR-Staates mit umfassender Amts- und Vollstreckungshilfe (Norwegen, Liechtenstein, ab 1.1.2017 auch Island) handelt.

Beispiel Fortsetzung Variante 3:

Bringt die übernehmende deutsche X-AG den Anteil an der T-AG später nach ausländischem Umgründungssteuerrecht zu Buchwerten in eine im selben Staat ansässige Kapitalgesellschaft ein, liegt kein Umstand vor, der zu einer vorzeitigen Fälligstellung noch offener Raten bei der T-AG führt.

Wird eine inländische Körperschaft, die eine optierte internationale Schachtelbeteiligung hält, exportverschmolzen und ist die Beteiligung nach der Verschmelzung auch keiner inländischen Betriebsstätte zuzurechnen, geht das Besteuerungsrecht Österreichs hinsichtlich der stillen Reserven in der internationalen Schachtelbeteiligung verloren. Im Falle der Einschränkung des Besteuerungsrechtes gegenüber einem EU/EWR-Staat mit umfassender Amts- und Vollstreckungshilfe kann ein Antrag auf Ratenzahlung gestellt werden. Wird in weiterer Folge die Körperschaft, an der die übertragene internationale Schachtelbeteiligung bestand, up-stream auf die im Zuge der Erstverschmelzung übernehmende ausländische Körperschaft verschmolzen, liegt ein sonstiges Ausscheiden des vormals übertragenen Vermögens vor, das zur Fälligstellung noch offener Raten führt.

- Im Ratenzahlungskonzept sind nach der Umgründung im Ausland eintretende Wertveränderungen des übertragenen Vermögens - anders als im Nichtfestsetzungskonzept (dazu Rz 44b) - unbeachtlich, weil bereits anlässlich der Einschränkung des Besteuerungsrechtes eine Realisierung der in der österreichischen Besteuerungshoheit entstandenen stillen Reserven und damit eine "Trennung" der Besteuerungshoheiten erfolgt. Aus diesem Grund erfolgt auch ein späterer Reimport des Vermögens - wie bei jedem Vermögen, hinsichtlich dessen das Besteuerungsrecht der Republik Österreich entsteht - zum gemeinen Wert ( § 3 Abs. 1 Z 2 Teilstrich 1 UmgrStG , siehe Rz 160b und 160d). Tritt das betreffende Vermögen vor Ablauf von sieben Jahren wieder in die österreichische Besteuerungshoheit ein, laufen noch offene Raten weiter, solange keine Gründe für eine vorzeitige Fälligstellung eintreten.

Vor Rz 44b wird eine neue Überschrift "1.1.4.3.3. Nichtfestsetzungskonzept bis 31.12.2015" eingefügt und Rz 44b wird wie folgt geändert (AbgÄG 2015); dabei werden bereits bestehende Aussagen aus den bisherigen Rz 44c, 44d und 44e in die neue Rz 44b überführt:

1.1.4.3.3. Nichtfestsetzungskonzept bis 31.12.2015

44b

Für Umgründungen, die bis zum 31.12.2015 beschlossen oder vertraglich unterfertigt werden, gilt:

Insoweit es aufgrund einer Einschränkung des Besteuerungsrechtes der Republik Österreich zu einer Liquidationsbesteuerung kommt, kann die übertragende Körperschaft aufgrund von § 1 Abs. 2 UmgrStG idF vor AbgÄG 2015 in der Körperschaftsteuererklärung einen Antrag auf Nichtfestsetzung der Steuerschuld stellen.

Die sofortige (volle oder anteilige) Liquidationsbesteuerung erfolgt zum Verschmelzungsstichtag. Die aufgeschobene Liquidationsbesteuerung (Nichtfestsetzung der verschmelzungsbedingt entstandenen Steuerschuld) bezieht sich dem Grunde nach ebenfalls auf den Verschmelzungsstichtag, sie folgt aber entsprechend der dem EuGH-Urteil vom 11.03.2004, Rs C-9/02, "Hughes de Lasteyrie du Saillant", Rechnung tragenden Neuregelung in § 6 Z 6 EStG 1988 und § 27 Abs. 6 Z 1 lit. b EStG 1988. Im Falle der entsprechenden Antragstellung durch die übertragende Körperschaft Dabei wird zum Verschmelzungsstichtag die Körperschaftsteuerschuld der auf das in das Ausland transferierte Vermögen entfallenden stillen Reserven bescheidmäßig festgestellt, aber bis zur tatsächlichen Realisierung der stillen Reserven des Vermögens (Veräußerung, Liquidation, sonstiges Ausscheiden aus der Körperschaft) nicht festgesetzt; die tatsächliche Realisierung der Steuerschuld gilt als rückwirkendes Ereignis im Sinne des § 295a BAO . Analog zu den Regelungen im EStG 1988 idF vor AbgÄG 2015 erstreckt sich die dabei später einsetzende Besteuerung auf die bescheidmäßig festgestellten stillen Reserven, Werterhöhungen nach dem Verschmelzungsstichtag bleiben unberücksichtigt, Wertminderungen nach dem Verschmelzungsstichtag, berechnet nach inländischem Abgabenrecht, sind zu berücksichtigen, soweit sie nicht im anderen Staat berücksichtigt wurden (Verbot der Doppelberücksichtigung). Weiters erfolgt eine Berücksichtigung höchstens im Umfang der Bemessungsgrundlage zum Verschmelzungsstichtag, dh. die steuerliche Berücksichtigung eines aus der Wertminderung resultierenden Verlustes ist ausgeschlossen.

Die absolute Verjährungsfrist des § 209 Abs. 5 3 BAO für die nachträgliche Abgabenfestsetzung aufgrund eines Nichtfestsetzungsantrages beginnt mit Eintritt des rückwirkenden Ereignisses zu laufen Ende des Kalenderjahres zu laufen, in das der Verschmelzungsstichtag fällt. Zur Durchbrechung der absoluten Verjährungsfrist betreffend eine nach dem 31.12.2005 entstandene aber nicht festgesetzte Steuerschuld siehe Rz 44c.

Beispiel:

Die inländische A-AG (Holding) hält eine 60-prozentige Beteiligung an der ebenfalls inländischen T-GmbH. Im Zuge einer Exportverschmelzung auf die ausländische Kapitalgesellschaft X-AG zum 31.12.2008 geht auch die Beteiligung an der T-GmbH über.

Die A-AG hat in ihrer Körperschaftsteuererklärung für das Jahr 08 einen Antrag auf Nichtfestsetzung gemäß § 1 Abs. 2 zweiter Satz UmgrStG gestellt. Der Buchwert der Beteiligung an der T-GmbH zum 31.12.08 hat 4.000 und der gemeine Wert hat 5.400 betragen. Aufgrund des gestellten Antrages auf Steueraufschub wird bescheidmäßig eine Körperschaftsteuerschuld iHv 350 (25% von 1.400) festgestellt.

Jahr 09:

Die übernehmende X-AG wertet die Beteiligung an der T-GmbH (nach ausländischen Steuerrecht steuerneutral) zum 1.1.09 auf 5.400 auf (Variante: Die X-AG übernimmt den Buchwert der Beteiligung an der T-GmbH).

Im Jahr 09 hat die X-AG auf die Beteiligung an der T-GmbH eine Wertberichtigung (nach österr. Ertragsteuerrecht: Teilwertabschreibung) iHv 300 vorgenommen, die nach dem ausländischen Steuerrecht den Gewinn gemindert hat (keine Gewinnminderung in der Variante).

Jahr 10:

Die X-AG veräußert die Beteiligung an der T-GmbH im Jahr 10 um 4.200, wobei ein Veräußerungsverlust aus der Beteiligungsveräußerung nach ausländischem Steuerrecht den steuerlichen Gewinn mindert (Variante: Veräußerungsgewinn von 200).

(Grundsachverhalt):

Die Beteiligung an der T-GmbH hat nach der Verschmelzung insgesamt 1.200 an Wert verloren, wobei die X-AG diesen Wertverlust nach ausländischem Steuerrecht berücksichtigen konnte (300 aus der Wertberichtung im Jahr 09 und 900 als Veräußerungsverlust im Jahr 10). Es ist daher für das Jahr 08 eine Körperschaftsteuer auf Basis von 1.400 (300 aus der Wertberichtigung 09, 900 aus dem Veräußerungsverlust 10 und 200 aus der verbliebenen stillen Reserve) festzusetzen.

Der Bescheid ergeht an die X-AG als Gesamtrechtsnachfolgerin der A-AG im Rahmen der umfassenden Amts- und Rechtshilfe, wobei gemäß § 1 Abs. 2 fünfter Satz UmgrStG die verfahrensrechtliche Rechtsgrundlage § 295a BAO ist.

(Variante):

Der nach der Verschmelzung eingetretene Wertverlust der Beteiligung an der T-GmbH konnte von der X-AG nach ausländischem Steuerrecht nicht geltend gemacht werden, weil es zur Buchwertübernahme gekommen ist. Es ist daher für das Jahr 08 lediglich eine Körperschaftsteuer auf Basis von 200 (aus der verbliebenen stillen Reserve) festzusetzen.

Bei Verschmelzungen unter Anwendung des Nichtfestsetzungskonzeptes geht der Nichtfestsetzungsantrag im Fall einer Folgeumgründung auf den Rechtsnachfolger über und es kommt erst bei Realisierung durch den Rechtsnachfolger zu einer Festsetzung der Steuerschuld, sofern es sich bei diesem um eine in der Anlage zum UmgrStG genannte Gesellschaft oder eine vergleichbare Gesellschaft eines EWR-Staates mit umfassender Amts- und Vollstreckungshilfe (Norwegen, Liechtenstein, ab 1.1.2017 Island) handelt.

Fortsetzung des Beispiels:

Die übernehmende X-AG bringt die von ihr verschmelzungsbedingt übernommene Beteiligung an der T-GmbH zum 31.12.11 nach ausländischem Umgründungssteuerrecht zu Buchwerten in eine im selben Staat ansässige Kapitalgesellschaft ein. Die Steuerhängigkeit bleibt weiter bestehen und der Nichtfestsetzungsantrag weiterhin aufrecht, bis die übernehmende Gesellschaft die Beteiligung an der T-GmbH veräußert.

Zur Rückübertragung des Vermögens siehe Rz 160d. Zur Behandlung der Anteilsinhaber in Fällen der sofortigen oder aufgeschobenen Besteuerung siehe Rz 264.

Sollten Vermögensteile nach dem Verschmelzungsvertrag in das Ausland übertragen werden, liegt ein unter § 6 Z 6 EStG 1988 idF vor AbgÄG 2015 fallender, nicht von der Rückwirkungsfiktion betroffener Transfer vor.

Eine Ausnahme vom Nichtfestsetzungskonzept besteht für den Fall der verschmelzungsbedingten Übertragung von nicht entgeltlich erworbenen unkörperlichen Wirtschaftsgütern des Anlagevermögens (vgl. EStR 2000 Rz 2517m ) auf eine Gesellschaft im Sinne des § 1 Abs. 2 UmgrStG . Kommt es aufgrund der Verschmelzung bei der übernehmenden ausländischen Körperschaft nach ausländischem Steuerrecht zum Ansatz eines Aktivpostens für die genannten Wirtschaftsgüter, hat eine Besteuerung der bisher im Inland steuerwirksam geltend gemachten Aufwendungen zu erfolgen, wenn die übertragende Körperschaft den Betrag der Aufwendungen nachweist. Erfolgt kein Nachweis der Aufwendungen auf die verschmelzungsbedingt ins Ausland transferierten unkörperlichen Wirtschaftsgüter, sind 65% des Fremdvergleichswertes festzusetzen (vgl. EStR 2000 Rz 2517n ). In beiden Fällen ist allerdings höchstens der im Ausland angesetzte Aktivposten Basis für die Festsetzung.

Beispiel:

Die inländische X-GmbH ist auf dem Gebiet der Forschung tätig. Zum 31.12.08 wird die X-GmbH auf die Y-Ges. verschmolzen, die in einem EU-Mitgliedstaat ansässig ist, dessen Steuerrecht die Aktivierung der Forschungsaufwendungen vorsieht (das durch die Forschungstätigkeit geschaffene immaterielle Wirtschaftsgut verbleibt nicht im Inland).

Weist die X-GmbH die Höhe der Forschungsaufwendungen nicht nach, sind 65% des Fremdvergleichswertes für die aktivierten Forschungsaufwendungen nachzuversteuern.

Rz 44c lautet:

44c

Wurde aufgrund der ertragsteuerlichen Regelungen idF vor dem AbgÄG 2015 ein Antrag auf Nichtfestsetzung der Steuerschuld gestellt (siehe Rz 44b) und kam es mangels tatsächlicher Realisierung bis zum 31.12.2015 noch nicht zu einer Festsetzung der Steuerschuld, ist die Änderung des § 209 Abs. 5 BAO idF AbgÄG 2015 zu beachten:

Die absolute Verjährungsfrist von 10 Jahren wurde für sämtliche Nichtfestsetzungen durchbrochen, denen eine nach dem 31.12.2005 entstandene Steuerschuld zu Grunde liegt. Das sind jene Nichtfestsetzungsfälle, für die die absolute Verjährungsfrist mit 1.1.2016 (= Inkrafttreten § 209 Abs. 5 BAO idF AbgÄG 2015) noch nicht abgelaufen sind. Das Recht auf Festsetzung verjährt gemäß § 209 Abs. 5 BAO idF AbgÄG 2015 erst 10 Jahre nach Ablauf des Jahres, in dem das rückwirkende Ereignis (zB Veräußerung) eintritt. Es kann daher im Falle einer nach dem 31.12.2005 entstandenen, aber nichtfestgesetzten Steuerschuld künftig noch zu einer Festsetzung kommen, auch wenn das rückwirkende Ereignis erst nach Ablauf der bisherigen absoluten Verjährungsfrist (10 Jahre ausgehend vom damaligen Entstrickungszeitpunkt) eintritt.

Rz 44d und 44e entfallen:

Randzahlen 44d und 44e: entfallen

Rz 45 wird wie folgt geändert (AbgÄG 2015):

1.1.4.4. Grenzüberschreitende Verschmelzungen auf andere Körperschaften

45

Auf Export-Verschmelzungen auf übernehmende

- in der Anlage zum UmgrStG genannte Körperschaften außerhalb des Regelungsbereiches des SEG, des SCEG und des EU-Verschmelzungsgesetzes

- in Staaten außerhalb der EU oder außerhalb des EWR mit umfassender Amts- und Vollstreckungshilfe ansässige Körperschaften

findet Art I UmgrStG dem Grunde nach Anwendung, wenn sie im Firmenbuch bzw. dem ausländischen entsprechenden Register eingetragen und damit gesellschaftsrechtlich wirksam werden.

Inwieweit solche grenzüberschreitende Verschmelzungen unter Beteiligung einer österreichischen Körperschaft gesellschaftsrechtlich zulässig sind, ist somit eine vom zuständigen Firmenbuchgericht abschließend zu beurteilende Vorfrage (siehe Rz 46). Sollte ein inländisches Firmenbuchgericht eine derartige grenzüberschreitende Verschmelzung genehmigen, fällt diese unter § 1 Abs. 1 Z 1 UmgrStG und nicht unter § 1 Abs. 1 Z 4 UmgrStG.

Im zweiten aufgezählten Fall kommt im Falle der Einschränkung des Besteuerungsrechtes der Republik Österreich eine Antragsmöglichkeit auf Ratenzahlung (ab 1.1.2016, siehe Rz 44a) bzw. ein Steueraufschub mittels Antrag auf Nichtfestsetzung (bis 31.12.2015, siehe Rz 44b) bei Wegfall des Besteuerungsrechtes der Republik Österreich nicht in Betracht.

Zur Import-Verschmelzung siehe Rz 160a.

Rz 54 wird wie folgt geändert:

1.1.6. Besteuerungsrecht der Republik Österreich

1.1.6.1. Allgemeines

54

Gemäß § 1 Abs. 2 erster Satz UmgrStG ist für eine steuerneutrale Vermögensübertragung erforderlich, dass das Besteuerungsrecht der Republik Österreich hinsichtlich die Besteuerung der stillen Reserven einschließlich eines allfälligen Firmenwertes durch die Verschmelzung beim Rechtsnachfolger nicht eingeschränkt werden darf. Dieses Steuerverstrickungserfordernis wird dadurch realisiert, dass der Rechtsnachfolger die steuerlichen Buchwerte der übertragenen Körperschaft fortzuführen hat (Wertverknüpfung). Diese Voraussetzung gilt sowohl für Inlandsverschmelzungen und grenzüberschreitende Verschmelzungen (§ 1 Abs. 1 Z 1 bis 3 UmgrStG) als auch für Auslandsverschmelzungen (§ 1 Abs. 1 Z 4 UmgrStG) hinsichtlich deren inländischer Betriebsstätten und sonstigem Vermögen.

Rz 56 wird wie folgt geändert (AbgÄG 2015):

56

Gleiches gilt für den Anteilstausch auf Gesellschafterebene. Nur im Verhältnis der Verkehrswerte der unter Art. I UmgrStG fallenden übergehenden Vermögensteile zu den nach § 20 KStG 1988 von der Teilliquidationsbesteuerung erfassten Vermögensteilen kann gemäß § 5 UmgrStG ein steuerneutraler Anteilstausch erfolgen. Zu den Rechtsfolgen einer grenzüberschreitenden Verschmelzung mit sofortiger Besteuerung oder Entrichtung der Steuerschuld in Raten (bis 31.12.2015: aufgeschobener Besteuerung im Rahmen des Nichtfestsetzungskonzepts) siehe Rz 264. Zu den Rechtsfolgen einer nicht unter Art. I UmgrStG fallenden Verschmelzung bei den Anteilsinhabern siehe Rz 402 ff.

Rz 57 wird wie folgt geändert (AbgÄG 2015):

57

Das Erfordernis der aufrecht bleibenden Steuerverstrickung bezieht sich nur auf das übergehende Vermögen der übertragenden Körperschaft, nicht hingegen auf die in den Anteilen enthaltenen stillen Reserven. Der verschmelzungsbedingte Entfall der Steuerverstrickung auf Ebene der Anteilsinhaber eigner steht der Anwendung des Art. I UmgrStG nicht entgegen. Auf Anteilsinhaberebene kommt es allerdings in den Fällen des § 5 Abs. 1 Z 4 und 5 UmgrStG zu einer sofortigen Besteuerung Sofortbesteuerung bzw. zur Entrichtung der Steuerschuld in Raten (bis 31.12.2015: aufgeschobenen Besteuerung im Rahmen des Nichtfestsetzungskonzepts). Siehe (vgl. hiezu Rz 265a ff).

Das steuerliche Tatbestandsmerkmal der Aufrechterhaltung der Steuerhängigkeit der stillen Reserven ist ausschließlich von den Abgabenbehörden zu beurteilen.

Rz 58 wird wie folgt geändert (AbgÄG 2015):

1.1.6.2. Inlandsverschmelzungen auf steuerbefreite Körperschaften

58

Da die Anwendung von Art. I UmgrStG voraussetzt, dass nach § 1 Abs. 1 UmgrStG das Besteuerungsrecht der Republik Österreich nicht eingeschränkt werden verloren gehen darf ( § 1 Abs. 2 UmgrStG ), fällt die Verschmelzung einer ganz oder teilweise steuerbefreiten Körperschaft auf eine ganz oder teilweise steuerbefreite Körperschaft unter Art. I UmgrStG, wenn sich dadurch an der bestehenden (Teil)Steuerpflicht der übertragenden Körperschaft bei der übernehmenden übertragenden Körperschaft nichts ändert. Die Verschmelzung einer steuerpflichtigen Körperschaft auf eine persönlich befreite Körperschaft fällt daher nur dann unter Art. I UmgrStG, wenn sich die Befreiung der übernehmenden Körperschaft nicht auf das übernommene Vermögen erstreckt. Im Falle der Verschmelzung einer steuerbefreiten Körperschaft auf eine steuerpflichtige Körperschaft ist mit der Anwendung des Art. I UmgrStG der Eintritt in die Steuerpflicht im Sinne des § 18 Abs. 2 KStG 1988 verbunden (siehe dazu KStR 2013 Rz 1421 f).

Rz 59 wird wie folgt geändert:

1.1.6.3. Inlandsverschmelzungen mit Auslandsbezug

59

Wird anlässlich einer Inlandsverschmelzung im Ausland gelegenes Vermögen mitübertragen, hat Österreich hinsichtlich der im Auslandsvermögen enthaltenen stillen Reserven dann kein Besteuerungsrecht, wenn das mit dem Belegenheitsstaat abgeschlossene DBA die Befreiungsmethode vorsieht. Da das inländische Besteuerungsrecht durch die Verschmelzung nicht eingeschränkt wird, kommt Art. I UmgrStG zur Anwendung.

Sieht das Bei DBA mit dem Belegenheitsstaat , welche die Anrechnungsmethode vorsehen, kommt Art. I UmgrStG gleichfalls zur Anwendung, da das österreichische Besteuerungsrecht durch die Verschmelzung ebenfalls nicht eingeschränkt wird. Zur Vermeidung einer doppelten Besteuerung der im ausländischen Vermögen angesammelten stillen Reserven räumt § 2 Abs. 2 Z 1 UmgrStG der übertragenden Körperschaft insoweit ein Aufwertungswahlrecht ein.

Beispiel:

Die inländische A-GmbH unterhält in Kanada eine Betriebsstätte. Führt die Verschmelzung der A-GmbH auf die inländische B-GmbH nach kanadischem Abgabenrecht zur Besteuerung der stillen Reserven in der Betriebsstätte, kann die A-GmbH in dem mit dem Verschmelzungsstichtag endenden Wirtschaftsjahr die nach inländischem Abgabenrecht ermittelten stillen Reserven der kanadischen Betriebsstätte versteuern. Soweit die kanadische Körperschaftsteuer in der auf die Aufdeckung der stillen Reserven im Inland entstandene Körperschaftsteuer Deckung findet, kann sie auf diese angerechnet werden.

Rz 60 wird wie folgt geändert:

60

Die Anwendbarkeit des Art. I UmgrStG ist nur dann und insoweit nicht gegeben, als die Umgründung zu einer zusätzlichen Einschränkung des inländischen Besteuerungsanspruches der Republik Österreich führt. Dies kann bereits dann der Fall sein, wenn Österreich aufgrund von Doppelbesteuerungsabkommen keinen Besteuerungsanspruch mehr hat (siehe Rz 72); jedenfalls liegt eine Einschränkung vor, wenn innerstaatlich keine Besteuerung mehr vorgesehen ist.

Rz 64 wird wie folgt geändert (AbgÄG 2015):

1.1.6.4.2. Inländisches Betriebsvermögen

64

Inländische Zweigniederlassungen oder Betriebsstätten der ausländischen übertragenden Körperschaft gehen durch die Auslandsverschmelzung auf die ausländische übernehmende Körperschaft über. Durch den verschmelzungsbedingten Vermögensübergang wird die österreichische beschränkte Steuerpflicht hinsichtlich der Betriebsstättengewinne (§ 21 Abs. 1 KStG 1988 in Verbindung mit § 98 Abs. 1 Z 3 EStG 1988 und Art. 7 OECD-Musterabkommen) idR nicht berührt. Unter der Voraussetzung einer steuerlichen Buchwertfortführung kommt es daher idR auch zu keiner Einschränkung des österreichischen Besteuerungsrechtes hinsichtlich der übergehenden stillen Reserven.

Die Besteuerung der stillen Reserven beim Rechtsnachfolger kann aber eingeschränkt sein, wenn bei einer grenzüberschreitenden Auslandsverschmelzung durch den DBA-Wechsel die Betriebsstättenqualifikation entfällt. In einem solchen Fall wäre Art. I UmgrStG auf die inländische Vermögensübertragung nicht anwendbar. Erfolgt die Verschmelzung auf eine übernehmende in der Anlage zum UmgrStG genannte EU-Gesellschaft oder eine den Kapitalgesellschaften vergleichbare Gesellschaft eines EU/EWR-Staates mit umfassender Amts- und Vollstreckungshilfe Mitgliedsstaates des Europäischen Wirtschaftsraumes, mit dem eine umfassende Amts- und Vollstreckungshilfe besteht, kann die übertragende Körperschaft die Entrichtung Nichtfestsetzung der verschmelzungsbedingt entstandenen Steuerschuld in Raten beantragen (siehe Rz 44a; bis 31.12.2015: Antrag auf Nichtfestsetzung, siehe vgl. Rz 44b a f). Dies gilt auch, wenn die übertragende Körperschaft in einem Drittstaat ansässig ist.

Rz 66 wird wie folgt geändert:

1.1.6.4.3. Inländisches außerbetriebliches Vermögen

66