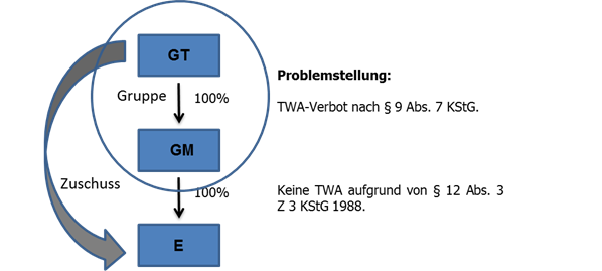

1. Problemstellung

§ 12 Abs. 3 Z 3 KStG 1988 untersagt bei Einlagen in mittelbar verbundene Unternehmen die Abzugsfähigkeit einer nachfolgenden Teilwertabschreibung auf Ebene der Zwischenkörperschaften, wenn die Abschreibung in einem wirtschaftlichen Zusammenhang mit der geleisteten Einlage steht. § 9 Abs. 7 KStG 1988 sieht ein Teilwertabschreibungsverbot auf Beteiligungen im Rahmen der Gruppenbesteuerung vor. Treffen § 12 Abs. 3 Z 3 KStG 1988 und § 9 Abs. 7 KStG 1988 zusammen, kann es dazu kommen, dass weder auf Ebene der Zwischenkörperschaft(en) noch auf Ebene der Großmutterkörperschaft eine Teilwertabschreibung durchgeführt werden kann. Betroffen sind davon Sachverhaltskonstellationen, bei denen ein in der Vergangenheit gewährter Großmutterzuschuss auf mehreren Ebenen im Konzern abzuschreiben ist (bzw. ein Veräußerungsverlust entstanden ist) und nicht sämtliche Beteiligungsgesellschaften, auf die eine Abschreibung vorzunehmen ist, in die Unternehmensgruppe aufgenommen wurden.

2. VwGH 10.03.2016, 2013/15/0139

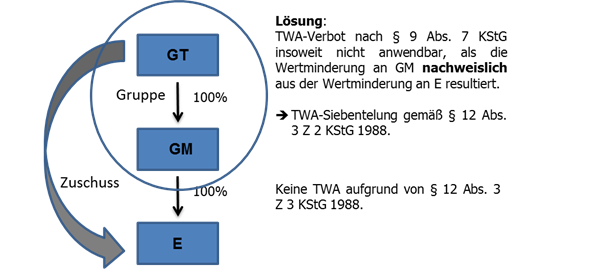

Der Verwaltungsgerichtshof hat mit Erkenntnis vom 10.03.2016, 2013/15/0139, ausgesprochen, dass in derartigen Fällen § 9 Abs. 7 KStG 1988 systematisch zu interpretieren sei und das Abzugsverbot insoweit nicht zur Anwendung komme, als der Nachweis erbracht wird, dass die Wertminderung an der Untergesellschaft (Mutter) aus der Wertminderung an der nicht gruppenzugehörigen Zielgesellschaft resultiert. Dabei muss die Wertminderung jenen Teil der von der Muttergesellschaft aktivierten Anschaffungskosten betreffen, der im durchgeleiteten Großmutterzuschuss besteht. Die Teilwertabschreibung muss durch eine Unternehmensbewertung nach wissenschaftlich anerkannten Methoden ermittelt werden.

3. Folgefragen aus dem VwGH-Erkenntnis

3.1. Geltendmachung der Teilwertabschreibung auf Ebene der zuschussgewährenden Körperschaft

Sofern daher die zuschussgewährende Körperschaft (Großmutter) und die Zwischenkörperschaft (Mutter) Teil einer Unternehmensgruppe gemäß § 9 KStG 1988 sind, jedoch die zuschussempfangende Körperschaft (Enkelin) nicht der Unternehmensgruppe angehört, ist bei Zutreffen der vom VwGH geforderten Voraussetzungen eine Teilwertabschreibung auf Ebene der zuschussgewährenden (Großmutter)Körperschaft unter Beachtung der Siebentelung gemäß § 12 Abs. 3 Z 2 KStG 1988 vorzunehmen.

Wurde das Feststellungsverfahren des zuschussgewährenden Gruppenträgers bzw. des Gruppenmitglieds für das Wirtschaftsjahr der Wertminderung der Beteiligung an der gruppenzugehörigen Untergesellschaft (Mutter) sowie für die nachfolgenden sechs Wirtschaftsjahre bereits rechtskräftig beendet, sind innerhalb der 1-Jahresfrist der oben umschriebenen Rechtslage widersprechende Feststellungsbescheide im Rahmen der Ermessensübung gemäß § 299 iVm § 302 Abs. 1 BAO aufzuheben und neue Sachbescheide zu erlassen.

Eine Wiederaufnahme bereits rechtskräftig veranlagter Jahre aus Gründen des VwGH-Urteils vom 10.03.2016, 2013/15/0139, hat jedoch nicht zu erfolgen, weil ein Erkenntnis des VwGH keinen Wiederaufnahmegrund nach § 303 BAO darstellt. Liegt ein anderer (sich nicht auf das Erkenntnis des VwGH stützender) Wiederaufnahmegrund im Sinne des § 303 BAO vor, hat die Geltendmachung der Teilwertabschreibungssiebentel im Rahmen des wiederaufgenommenen Verfahrens zu erfolgen.

Da der steuerliche Buchwert der Beteiligung durch die unternehmensrechtlich vorgenommene Teilwertabschreibung zur Gänze absinkt, selbst wenn diese sich teilweise aufgrund der Verjährung steuerlich nicht ausgewirkt hat, hat bei einer späteren Wertaufholung eine Zuschreibung zu erfolgen. In sinngemäßer Anwendung von KStR 2013 Rz 1108 ist diese Zuschreibung im Ausmaß der nicht steuerlich wirksam gewesenen Teilwertabschreibungssiebtel steuerneutral. Dasselbe gilt für Veräußerungsgewinne, wenn die Beteiligung unterjährig vor der Vornahme einer steuerneutralen Zuschreibungsmöglichkeit veräußert wurde.

3.2. Bilanzberichtigung

Gemäß § 4 Abs. 2 Z 2 Satz 2 EStG 1988 können Fehler aus verjährten Veranlagungszeiträumen im ersten zum Zeitpunkt der Bescheiderlassung noch nicht verjährten Veranlagungszeitraum durch den Ansatz eines Zu- oder Abschlages mit steuerlicher Wirkung periodenübergreifend berichtigt werden. Für die Vornahme einer Fehlerberichtigung durch Ansatz von Zu- oder Abschlägen ist jedoch Voraussetzung, dass einerseits ein Fehler noch in späteren Veranlagungszeiträumen Auswirkungen haben kann, andererseits ausschließlich die Verjährung einer Bilanzberichtigung entgegensteht. Während die erste Voraussetzung erfüllt ist, weil Teilwertabschreibungen den steuerlichen Buchwert vermindern und sich daher grundsätzlich bei einer späteren Veräußerung auswirken können, ist die zweite Voraussetzung in diesem Zusammenhang nicht erfüllt. Da VwGH-Erkenntnisse keinen Wiederaufnahmegrund darstellen, fehlt ein Verfahrenstitel, um - losgelöst von der Verjährung - die bereits veranlagten Jahre wiederaufnehmen zu können. Es kann daher keine Berichtigung einer nicht steuerwirksam abgesetzten Teilwertabschreibung durch Ansatz von Abschlägen erfolgen.

3.3. Zusammenfassendes Beispiel

GT hält 100% der Anteile an GM. GT und GM bilden eine steuerliche Unternehmensgruppe gemäß § 9 KStG 1988. GM hält 100% der Anteile an der nicht gruppenzugehörigen E. GT gewährte E in 2010 einen Zuschuss in Höhe von 700.000 Euro; der Beteiligungsansatz von GM und E wird um jeweils 700.000 Euro erhöht. Da der Zuschuss nicht werthaltig ist, wurde die Beteiligung an E durch GM in 2011 um 700.000 Euro abgeschrieben. Aufgrund von § 12 Abs. 3 Z 3 KStG 1988 konnte diese Abschreibung für steuerliche Zwecke nicht vorgenommen werden.

Bei GT trat in 2011 ebenfalls eine Wertminderung der Beteiligung an GM um 700.000 EUR ein, die nachweislich zur Gänze aus dem Umstand resultierte, dass die Anteile von GM an E eine Wertminderung erfahren haben. Diese Teilwertabschreibung wurde bislang als nicht abzugsfähig behandelt. Entsprechend dem VwGH-Erkenntnis steht jedoch in diesem Fall eine steuerwirksame Teilwertabschreibung unter Beachtung der Siebentelung gemäß § 12 Abs. 3 Z 2 KStG 1988 zu.

Die Jahre 2011 bis 2015 sind bereits rechtskräftig veranlagt worden. Für die Jahre 2011 bis 2014 liegen keine anderen Wiederaufnahmegründe vor. Eine Bescheidänderung nach § 299 BAO ist in zeitlicher Hinsicht lediglich für das Jahr 2015 möglich.

Lösung:

Die ersten 4 Siebentel (400.000 Euro) der Teilwertabschreibung (700.000 Euro) in 2011 können für die Jahre 2011 bis 2014 nicht mehr steuerwirksam nachgeholt werden. Im Rahmen der Bescheidänderung für 2015 ist das 5. Siebentel (100.000 Euro) steuerwirksam abzusetzen. In den Jahren 2016 und 2017 können die beiden restlichen Siebentel (jeweils 100.000 Euro) steuerwirksam abgesetzt werden.

Eine allfällige spätere Zuschreibung der Beteiligung an GM wäre daher in Höhe der nicht steuerlich wirksam gewesenen Teilwertabschreibungssiebentel von 400.000 Euro steuerneutral.

Bundesministerium für Finanzen, 5. Dezember 2016

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 9 Abs. 7 KStG 1988, Körperschaftsteuergesetz 1988, BGBl. Nr. 401/1988 |

Schlagworte: | Einlage, mittelbar verbundene Unternehmen, Teilwertabschreibung, Zwischenkörperschaften, wirtschaftlicher Zusammenhang, Teilwertabschreibungsverbot, Gruppenbesteuerung, Großmutterkörperschaft, Sachverhaltskonstellationen, Großmutterzuschuss |

Verweise: | VwGH 10.03.2016, 2013/15/0139 |