Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 131 Abs. 3 letzter Satz BAO, Bundesabgabenordnung, BGBl. Nr. 194/1961 |

Schlagworte: | Druckdatei, Exportdatei, Datenträger, Standard Audit File - Tax |

Verweise: | BMF 03.07.2000, 02 2251/3-IV/2/00 |

1. Standard Audit File - Tax

1.1. Einleitung

Seit dem Jahr 2000 besteht die Verpflichtung, elektronisch erstellte Buchhaltungsdaten in Form von Druck- oder Exportdateien zur Verfügung zu stellen. Im Jahr 2005 hat die OECD (www.oecd.org ) eine standardisierte Prüfdatei entwickelt, die neben formalen auch inhaltliche Vorgaben enthält. Dieser Standard Audit File - Tax (kurz: SAF-T) wurde von der österreichischen Finanzverwaltung an nationale Anforderungen angepasst und ergänzt als zusätzlich erlaubtes Datenformat die bestehenden Möglichkeiten.

Die Daten der Buchführung und Aufzeichnungen bzw. auch der vor- und nachgelagerten Systeme (zB Kassensystem, Lagerbuchführung) können der Finanzverwaltung als Standard Audit File - Tax zur Verfügung gestellt werden.

Die Verpflichtung der Zurverfügungstellung von Daten auf Datenträgern gemäß §§ 131 und 132 BAO, jeweils Abs. 3 letzter Satz - siehe Erlass des BMF vom 3. Juli 2000, 02 2251/3-IV/2/00 - wird, insoweit die Daten in Form des Standard Audit File - Tax der Finanzverwaltung zur Verfügung gestellt werden, aufgehoben. Dazu müssen alle im Rechnungswesen des Unternehmens erfassten Daten, soweit sie inhaltlich im Standard Audit File - Tax Deckung finden, zur Verfügung gestellt werden.

1.2. Datenformat

Beim Standard Audit File - Tax handelt es sich um eine Exportdatei im Datenformat XML - mit definiertem Dateninhalt.

1.3. Inhalt

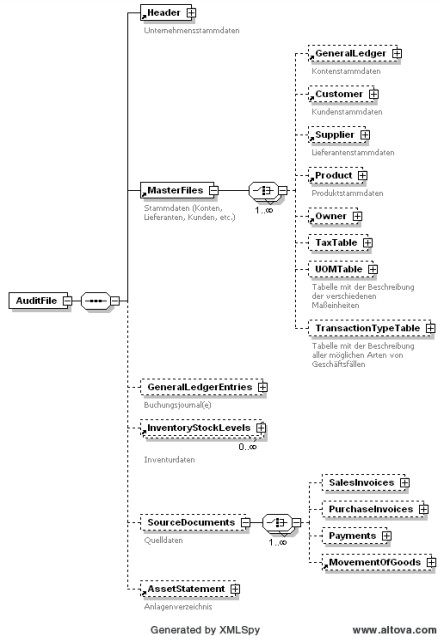

Der Inhalt des Standard Audit File - Tax ist in der entsprechenden Schema-Datei (XSD-Datei) genau definiert. Der grundsätzliche Aufbau enthält folgende Daten:

- Unternehmensstammdaten

- Stammdaten (Kontenpläne, Stammdaten Kreditoren/Debitoren, Produktstammdaten, etc.)

- Buchungsjournal

- Inventurdaten

- Quelldaten (Fakturierung, Warenbewegung)

- Anlagenverzeichnis

Bezüglich der Beschreibung der inhaltlichen Vorgaben wird auf das Handbuch verwiesen.

Abbildung 1: Gliederung Standard Audit File - Tax

Weiters wird im Bezug auf den Datenumfang auf die Bestimmungen der §§ 131 Abs. 3 und 132 Abs. 3 BAO jeweils letzter Satz ("Werden dauerhafte Wiedergaben erstellt, so sind diese auf Datenträgern zur Verfügung zu stellen.") verwiesen.

Die Erstellung des Standard Audit File - Tax kann sowohl aus einem System (ERP-System), als auch durch eine Zusammensetzung der Daten aus mehreren Systemen (zB Finanzbuchhaltung, Fakturierung, Lagerbuchhaltung in getrennten Systemen) erfolgen. In diesem Fall setzt sich der Standard Audit File - Tax aus mehreren Standard Audit File - Tax-Dateien zusammen.

Die XSD-Schemadatei, der erforderliche Kontenrahmen sowie das dazugehörige Handbuch werden auf der Homepage des BMF im Bereich "Steuern | Fachinformation | Weitere Steuern | Bundesabgabenordnung | Zurverfügungstellung von Daten auf Datenträgern" zur Verfügung gestellt.

Bundesministerium für Finanzen, 20. März 2009

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 131 Abs. 3 letzter Satz BAO, Bundesabgabenordnung, BGBl. Nr. 194/1961 |

Schlagworte: | Druckdatei, Exportdatei, Datenträger, Standard Audit File - Tax |

Verweise: | BMF 03.07.2000, 02 2251/3-IV/2/00 |