1. Vorliegen der Voraussetzungen für die Hauptwohnsitzbefreiung bei Spekulationseinkünften 2. Zurechnung von Umsätzen an den Treuhänder

Beachte:

VwGH-Revision zur Zl. Ro 2014/13/0008 eingebracht. Mit Erk. v. 16.9.2015 wegen inhaltlicher Rechtswidrigkeit aufgehoben. Fortgesetztes Verfahren mit Erkenntnis zur Zahl RV/7105288/2015 erledigt.

Entscheidungstext

Der Unabhängige Finanzsenat hat durch die Vorsitzende und die weiteren Mitglieder über die Berufungen der Bw, vertreten durch Steuerberater, gegen die Bescheide des Finanzamtes, vertreten durch Finanzamtsvertreter, betreffend Einkommensteuer für die Jahre 2003 und 2005 sowie Umsatzsteuer für die Jahre 2007 und 2008 entschieden:

1. Die Berufung betreffend Einkommensteuer wird, soweit sie sich gegen den Einkommensteuerbescheid für das Jahr 2003 richtet, als unbegründet abgewiesen.

Dieser Bescheid bleibt unverändert.

2. Der Berufung betreffend Einkommensteuer wird, soweit sie sich gegen den Einkommensteuerbescheid für das Jahr 2005 richtet, teilweise Folge gegeben.

Dieser Bescheid wird abgeändert.

3. Den Berufungen gegen die Umsatzsteuerbescheide für die Jahre 2007 und 2008 wird Folge gegeben.

Diese Bescheide werden abgeändert.

Die Bemessungsgrundlagen und die Höhe der Abgabe sind dem Ende der folgenden Entscheidungsgründe und dem als Beilage angeschlossenen Berechnungsblatt zu entnehmen und bilden einen Bestandteil dieses Bescheidspruches.

Entscheidungsgründe

1. Die Berufungswerberin (Bw) hatte mit Kaufvertrag vom 28. Jänner 2000 von ihrem Ehemann die aneinander grenzenden Liegenschaften EZ abc, KG A-Dorf, mit den Grundstücken Nr. 1 (Fläche: 4.200 m²) und Nr. 2 (Fläche: 4.546 m²), EZ def, KG B-Dorf, mit den Grundstücken Nr. d (Fläche 580 m²) und Nr. 4 (Fläche: 1.456 m²), EZ ghi, KG B-Dorf , mit den Grundstücken Nr. 3 (Fläche 329 m²) und Nr. 5 (Fläche: 1.303 m²) sowie KG A-Dorf mit dem Grundstück Nr. 6 (Fläche: 430 m²) um einen Gesamtkaufpreis von 436.037,01 € erworben. Auf dem Grundstück EZ def Nr. d befindet sich ein Gebäude mit einer Fläche von rd. 80 m2, auf der Liegenschaft EZ ghi befindet sich das sog. "XY-Haus" mit einer Fläche von rd. 600 m².

Mit Kaufvertrag vom 25. Juli 2003 verkaufte die Bw das Grundstück Nr. d der EZ def mit dem darauf befindlichen Gebäude um 70.000,00 € an AB.

Mit Kaufvertrag vom 17. August 2005 verkaufte die Bw die restlichen Liegenschaften, nämlich die EZ ghi mit dem darauf befindlichen "XY-Haus", das Grundstück Nr. 4 der EZ def sowie die EZ abc an den ukrainischen Staatsbürger EF um einen Gesamtkaufpreis von 2.300.000,00 €, der sich laut Punkt II des Kaufvertrages wie folgt auf die einzelnen Liegenschaften aufteilt: EZ ghi: 1.380.000,00 €, EZ def: 345.000,00 €, EZ abc: 575.000,00 €.

Eine bei der Bw durchgeführte Außenprüfung schenkte der Behauptung der Bw, sie und ihre Familie hätten seit dem im Jahr 1996 erfolgten Erwerb des XY-Hauses durch ihren Ehemann dort ihren Hauptwohnsitz gehabt, keinen Glauben. Laut ZMR sei die Bw von 8. Juni 2001 bis 15. Mai 2006 im XY-Haus gemeldet gewesen, von 20. Oktober 1999 bis 8. Juni 2001 habe sich ihr Hauptwohnsitz in Wien, B-Str, befunden. Der Ehegatte der Bw sei erst von 28. Feber 2006 bis 13. April 2006 im XY-Haus gemeldet gewesen. Der Außenprüfung seien keine Beweise dafür vorgelegt worden, dass die Bw ungeachtet der erst später erfolgten Meldung bereits seit dem Kauf ihren Hauptwohnsitz im XY-Haus gehabt hätte. Aus den vorgelegten Stellungnahmen dritter Personen sei für diese Frage nichts zu gewinnen. Weiters würden die Stromabrechnungen für den Zeitraum 17. September 1999 bis 18. September 2000 lediglich 612,30 kWh und für den Zeitraum 19. September 2000 bis 17. September 2001 sogar nur 120,40 kWh als Verbrauch ausweisen. Die EVN hätten zwar am 12. Jänner 2006 eine Nachverrechnung von 102.000 kWh bzw. 14.304,14 € für den Zeitraum 17. September 2005 bis 12. Jänner 2006 vorgenommen, dies sei jedoch kein stichhaltiges Indiz dafür, dass die Bw im Zeitraum Jänner 2000 bis Juni 2001 tatsächlich im XY-Haus ihren Hauptwohnsitz gehabt habe. Erklärungsversuche über tatsachenwidrige Zählerstandablesungen und vergessene Meldungen könnten die Bedenken der Abgabenbehörde nicht ausräumen, weshalb mangels nachvollziehbarer Gegenbeweise von den Daten laut ZMR auszugehen sei. Demnach habe im XY-Haus nicht seit der Anschaffung ein durchgehender Hauptwohnsitz bestanden. Die Außenprüfung stellte daher für das Jahr 2003 steuerpflichtige Einkünfte aus Spekulationsgeschäft in Höhe von 60.000,00 € (Veräußerungserlös von 70.000,00 € abzüglich anteilige Anschaffungskosten von 10.000,00 €) sowie für das Jahr 2005 solche in Höhe von 1.854.341,32 € (Veräußerungserlös von 2.300.000,00 € abzüglich anteilige Anschaffungskosten von 445.658,68 €) fest (Tz 1 des Berichts). Das Finanzamt folgte in den angefochtenen Bescheiden den Feststellungen der Außenprüfung.

In der Berufung wendet die Bw ein, dass ihr und ihrer Familie die gegenständliche Liegenschaft sehr wohl seit dem Erwerb am 28. Jänner 2000 bis zur Veräußerung als Hauptwohnsitz gedient habe.

Der Gatte und der Stiefsohn der Bw wurden auf Antrag der Bw zur Frage des Hauptwohnsitzes vor dem unabhängigen Finanzsenat als Zeugen einvernommen.

Der Gatte der Bw gab u.a. an, er sei mit der Bw, seinem Sohn und seiner Adoptivtochter bereits einige Monate nach dem Kauf (1996), noch während der Renovierungsarbeiten, ins XY-Haus eingezogen, weil ihnen die Natur und das Ambiente so gut gefallen hätten. Bis dahin habe er mit seiner Familie in Deutschland bzw. kurzfristig in Wien, B-Str, gewohnt. Die Bw habe deshalb erst am 8. Juni 2001 ihren Hauptwohnsitz im XY-Haus gemeldet, weil die Gemeindewohnung in Wien, B-Str, zunächst auf sie lauten musste, damit sie diese dann auf ihre Tochter weitergeben konnte. Er sei vom XY-Haus täglich nach Wien gependelt, wo sich seine in der Rechtsform einer GmbH geführte Schuhfirma befunden habe. Die Bw, die bei der GmbH beschäftigt gewesen sei, habe hauptsächlich von zu Hause aus gearbeitet. Seine Stieftochter habe u.a. die HAK in D besucht, weiters Schulen in Wien (Vollinternat). Zum Verkauf des XY-Hauses habe sich die Bw letztlich entschieden, weil die Kosten zu hoch geworden seien.

Als Beweismittel legte der Gatte der Bw im XY-Haus aufgenommene Fotos vor.

Der Stiefsohn der Bw, der laut ZMR von 17. Juni 1997 bis 23. Juni 2001 seinen Hauptwohnsitz im XY-Haus hatte, gab an, im ersten Halbjahr des Schuljahres 1997/1998 die Volksschule in D besucht zu haben, dann habe er in Wien die Schule (Vollinternat) besucht. Er sei mit seiner Familie im September 1997 im XY-Haus eingezogen, was er deshalb noch wisse, weil ihn die Bw zu dieser Zeit immer von der Schule in D abgeholt habe. Vor der Übersiedlung ins XY-Haus hätten sie für kurze Zeit in Wien, B-Str, gewohnt, der früheren Ehewohnung seines Vaters und seiner leiblichen Mutter. Diese Wohnung sei dann zunächst leer gestanden, dann habe sie seine Schwester, die damals ca. 16, 17 Jahre alt gewesen sei, bewohnt.

Mit Berufungsergänzung vom 20. März 2013 legte die Bw eine Bestätigung der Volksschule D über den Schulbesuch ihres Stiefsohnes im Zeitraum 1. September 1997 bis 30. Jänner 1998 und eine Bestätigung der HAK D über den Schulbesuch ihrer Tochter im Zeitraum 7. September 1998 bis 8. Feber 1999 sowie Bestätigungen über in den Jahren 1998 und 2001 bei ihr bzw. ihrem Stiefsohn in D durchgeführte ärztliche Behandlungen vor.

Streit besteht weiters darüber, welche der von der Bw verkauften Liegenschaften von der allenfalls anwendbaren Hauptwohnsitzbefreiung umfasst sind, sowie über die Höhe der steuerpflichtigen Spekulationseinkünfte.

Die Bw hat dazu in einer Berufungsergänzung vom 20. März 2013 Folgendes vorgebracht:

Auf dem im Jahr 2003 an AB verkauften Grundstück Nr. d der EZ def habe sich ein kleines Haus im Ausmaß von rd. 80 m² befunden. Dieses habe die Familie der Bw zuvor als Lager zum Aufbewahren von Gegenständen des täglichen Gebrauchs (z.B. Sportausrüstung, Koffer, Gartenmöbel) derart genützt, wie dies im Allgemeinen für Keller üblich sei, und zwar deshalb, weil das XY-Haus selbst nicht unterkellert gewesen sei und dort daher keine entsprechenden Lagermöglichkeiten bestanden hätten. Das Haus habe sich im Zeitpunkt des Verkaufs auch in einem desolaten und renovierungsbedürftigen Zustand befunden, was auch den niedrigen Kaufpreis erkläre. Freilich handle es sich bei dem Häuschen um einen integrierenden Bestandteil des Gesamtanwesens, das die Familie der Bw insofern für einen Teil ihrer Wohnzwecke genutzt habe, als ja das Aufbewahren von Gegenständen des täglichen Gebrauchs fraglos ein Bestandteil des Oberbegriffs Wohnen sei. Auch das Lagerhäuschen falle daher unter die Hauptwohnsitzbefreiung. Es wäre der Familie der Bw auch frei gestanden, einen entsprechenden Lagerkeller unter dem Hauptgebäude zu errichten, auf den zweifellos die Hauptwohnsitzbefreiung anwendbar gewesen wäre. Gleiches müsse auch für das in Rede stehende Lagerhäuschen gelten.

Die gemeinsam mit der EZ ghi, auf der sich das XY-Haus befinde, an EF verkauften Liegenschaften EZ def (mit dem verbliebenen Grundstück Nr. 4) und EZ abc stellten von der EZ ghi, auch wenn sie dieser unmittelbar benachbart seien, unabhängige unbebaute Liegenschaften dar, die unzweifelhaft nicht unter die Hauptwohnsitzbefreiung subsumiert werden könnten. Es sei daher zu fragen, welcher Teil des Gesamtkaufpreises von 2.300.000,00 € auf diese Liegenschaften entfalle. Punkt II des Kaufvertrages sehe zwar vor, dass auf die beiden Liegenschaften EZ def und EZ abc insgesamt 40 % des Gesamtkaufpreises und sohin ein Kaufpreisteil von 920.000,00 € entfallen solle. Bei dieser Vereinbarung handle es sich jedoch um ein Umgehungsgeschäft im Sinne des § 23 Abs. 1 BAO. Der Käufer, EF, habe die Bw anlässlich des Kaufvertragsabschlusses nämlich ersucht, eine von den tatsächlichen Wertverhältnissen abweichende Kaufpreisaufteilung vorzunehmen. Dies habe er damit begründet, dass für ihn als ukrainischer Staatsbürger nach den gesetzlichen Bestimmungen der Ukraine der Erwerb von Liegenschaften im Ausland, die einen bestimmten, der Bw nicht mehr erinnerlichen, Kaufpreishöchstbetrag übersteigen, bei der ukrainischen Nationalbank meldepflichtig sei und er durch das Kaufpreissplitting habe verhindern wollen, dass der Kaufpreis für die mit dem XY-Haus bebaute Liegenschaft EZ ghi über dieser Meldegrenze liege. Die Bw habe dem zugestimmt, weil sie auf Grund missverständlicher Rechtsberatung der Meinung gewesen sei, dass ohnehin der gesamte Kaufgegenstand der Hauptwohnsitzbefreiung unterliegen würde, sodass die Aufteilung des Gesamtkaufpreises auf die drei Liegenschaften für sie bedeutungslos gewesen sei. Tatsächlich habe sich nach dem gemeinschaftlichen Parteiwillen der gemeinsame Kaufpreis der Liegenschaften EZ def und EZ abc auf lediglich 20.000,00 € und jener für die Liegenschaft EZ ghi solcherart auf 2.280.000,00 € belaufen. Diese Wertverhältnisse seien als verdecktes Rechtsgeschäft der Ermittlung des steuerpflichtigen Spekulationsgewinns zu Grunde zu legen. Zum Beweis für ihr Vorbringen habe die Bw eine eidesstattliche Erklärung des EF vom 20. Februar 2013 eingeholt, die mit dem vorstehenden Vorbringen vollkommen übereinstimme. Die Richtigkeit dieser Wertverhältnisse folge auch daraus, dass die Bw mit Kaufvertrag vom 14. Dezember 2005 die den Liegenschaften EZ def und EZ abc unmittelbar benachbarte, diesen der Größe und der Widmung nach entsprechende Liegenschaft EZ jkl um 20.000,00 € erworben und um 20.900,00 € an EF weiterverkauft habe.

Unter die Hauptwohnsitzbefreiung falle daher der der EZ ghi zuzuordnende Kaufpreisanteil von 2.280.000,00 €.

Mit Berufungsergänzung vom 10. Oktober 2013 legte die Bw ein Schätzungsgutachten über die Ermittlung des Verkehrswertes der vom Kaufvertrag vom 17. August 2005 umfassten Liegenschaften EZ ghi, def Nr. 4 und EZ abc vor. Der Gutachter ermittelte dabei anhand von Vergleichspreisen den reinen Grundwert der Liegenschaften, also ohne Wert des Gebäudes, mit 239.000,00 €. Die Bw führte dazu aus, dass die Bewertung ohne das Gebäude "XY-Haus" erfolgt sei, weil nur strittig sein könne, welcher Teil des Gesamtkaufpreises auf Grund und Boden entfalle und wie sich dieser auf die einzelnen Liegenschaften aufteile. Für die nicht unter die Hauptwohnsitzbefreiung fallenden Liegenschaften EZ def und EZ abc habe der Gutachter einen Verkehrswert von 18.700,00 € ermittelt, was dem bereits bisher vorgebrachten Wert von 20.000,00 € entspreche. Den Verkehrswert der Grundflächen der EZ ghi habe der Gutachter mit 220.000,00 € ermittelt, weshalb der auf Grund und Boden entfallende Anteil des diese Liegenschaft betreffenden Teiles des Gesamtkaufpreises rund 10 % betrage (220.000,00 € dividiert durch 2.280.000,00 €). Nach mündlicher Auskunft des Sachverständigen erkläre sich dieser außerordentlich niedrige Anteil des Grundwerts am Gesamtwert der Liegenschaft EZ ghi aus dem Umstand, dass diese Liegenschaft als "Bauland Sondergebiet - Hotel" gewidmet sei und dort eigentlich kein Wohnhaus hätte errichtet werden dürfen. Allerdings bezeichne der Flächenwidmungsplan das XY-Haus als erhaltungswürdiges Gebäude im Grünland, was bedeute, dass das XY-Haus bestehen bleiben dürfe und trotz seiner Lage nicht abgerissen werden müsse; dies mache das Gebäude selbst im Verhältnis zu Grund und Boden so wertvoll. Werde das XY-Haus einmal abgerissen, so dürfe auf dieser Liegenschaft nur mehr ein Hotel errichtet werden, aber kein privates Wohnhaus; es handle sich gewissermaßen um ein nicht reproduzierbares Unikat.

Das Finanzamt wandte im Schreiben vom 6. November 2013 ein, dass die behauptete Umgehungshandlung durch die vertraglich dokumentierte Zuordnung von Kaufpreisteilen zu den veräußerten Liegenschaften nicht nachvollziehbar sei. Zwar liege der Kaufpreis insgesamt offenbar weit über dem Verkehrswert, es liege aber keine Scheinhandlung vor, da die Liegenschaft tatsächlich übergeben und der Kaufpreis bezahlt worden sei. Das vorgelegte Gutachten sei somit irrelevant, die Kaufpreiszuordnung habe sich nach der von den Vertragsparteien vereinbarten und für angemessen gehaltenen Aufteilung zu orientieren. Außerdem gründe sich das Gutachten auf Marktpreise und eigne sich daher nicht für die Aufteilung eines insgesamt überhöhten Kaufpreises.

Die Bw bestritt in einer weiteren Berufungsergänzung vom 16. Dezember 2013, dass der Kaufpreis insgesamt weit über dem Verkehrswert gelegen sei. Es sei nicht nachvollziehbar, warum EF einen überhöhten Kaufpreis an die ihm fremd gegenüberstehende Bw hätte bezahlen sollen. EF sei, was durch eine Fülle aktenkundiger Verträge dokumentiert sei, ein im Bereich von Liegenschaftstransaktionen erfahrener Geschäftsmann, er hätte daher für das gegenständliche Objekt keineswegs einen weit überhöhten Kaufpreis bezahlt. Es wäre auch Sache der Amtspartei gewesen, ihre Behauptung eines über dem Verkehrswert gelegenen Kaufpreises unter Beweis zu stellen. Das von der Bw vorgelegte Gutachten habe sich auch nicht deshalb auf die Bewertung von Grund und Boden beschränkt, weil die Behauptung der Amtspartei zutreffend wäre, sondern deshalb, weil EF, dessen persönliches Verhältnis zur Bw auf Grund einer in anderem Zusammenhang mittlerweile erfolgten Klagsführung angespannt sei, dem Sachverständigen, der sich ja für eine Bewertung des Gebäudes über die seit dem Verkaufszeitpunkt eingetretene Entwicklung des Gebäudezustandes hätte informieren müssen, den Zutritt zum Gebäude verweigert habe.

Im Arbeitsbogen der Außenprüfung finden sich in diesem Zusammenhang folgende Ermittlungshandlungen:

Mit e-mail vom 1. August 2009 teilte die Prüferin dem steuerlichen Vertreter der Bw mit, dass beabsichtigt sei, für die Grundstücke Nr. 3 und 5 und 6 die Hauptwohnsitzbefreiung zu akzeptieren, hinsichtlich der Grundstücke Nr. d und Nr. 4, 1 und 2 liege, unter Ansatz der auf diese laut Vertrag entfallenden Kaufpreise, ein Spekulationsgewinn vor. Mit weiterer e-mail vom 2. September 2009 ersuchte die Prüferin den steuerlichen Vertreter unter Bezugnahme auf ein Telefonat, in welchem dieser die Vornahme von Änderungen bezüglich des Liegenschaftsverkaufs "XY-Haus" angekündigt habe, seine Rechtsmeinung schriftlich darzulegen. Mit Schreiben vom 13. Oktober 2009, in welchem die Prüferin darauf hinwies, dass noch immer Frage offen seien, ersuchte diese die Bw, die anteiligen Anschaffungskosten und die anteiligen Verkaufserlöse je Grundstücksnummer bekanntzugeben, ferner, für welche Liegenschaften die Hauptwohnsitzbefreiung beantragt werde.

Die Bw bzw. ihr steuerlicher Vertreter teilte dazu mit Schreiben vom 3. November 2009 mit, dass zunächst als Vorfrage die Anwendbarkeit der Hauptwohnsitzbefreiung zu klären sei. Auf Grund der vorgelegten Unterlagen werde davon ausgegangen, dass die Voraussetzungen dafür vorliegen und die Befreiung für das ganze Areal gelte. Die von der Außenprüfung gewünschte Aufteilung der Anschaffungskosten und des Veräußerungserlöses auf die getrennten Grundstücksteile würde einer umfassenden Beratung bedürfen, die zu einer nicht unbeträchtlichen Kostenbelastung für die Bw führen würde. Die Frage der Aufteilung würde irrelevant, wenn die Finanzverwaltung vom Nichtvorliegen der Hauptwohnsitzbefreiung ausgehe. Der Bw würden sohin Kosten für die Aufteilung entstehen, die bei Nichtanwendbarkeit der Befreiungsbestimmung nicht erforderlich wären. Die von der Außenprüfung gewünschte, vorläufige Angabe von Werten sei abzulehnen, da es diesbezüglich einer tiefergehenden Analyse bedürfe.

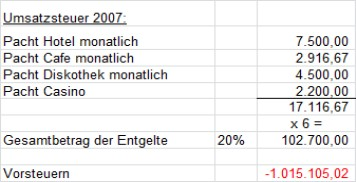

2. Mit Kaufvertrag vom 2. April 2007 erwarb die Bw von einem RW um einen Kaufpreis von 5.000.000,00 € zuzüglich 20 % Umsatzsteuer das Hotel "Hotel" in W in V. In der Folge verpachtete sie das Hotel beginnend mit 1. Juli 2007 um eine monatliche Pacht von 7.000,00 € zuzüglich Umsatzsteuer an die Y Betriebs GmbH (im Folgenden: Y GmbH). Gemäß Kaufvertrag trat sie in drei weitere, bereits bestehende Pachtverträge bezüglich der im Hotel befindlichen Lokale (Diskothek, Cafe und Casino) mit einer monatlichen Pacht von 3.500,00 €, 5.400,00 € und 2.640,00 €, jeweils inklusive Umsatzsteuer, ein. Die Umsatzsteuer aus dem Kauf des Hotels in Höhe von 1.000.000,00 € sowie aus einer Vermittlungsprovision in Höhe von 15.105,02 € machte sie als Vorsteuer geltend.

Die bei der Bw durchgeführte Außenprüfung versagte den Vorsteuerabzug und stellte dazu Folgendes fest (Tz 2 des Berichts):

Den Kaufpreis habe nicht die Bw, sondern die X Immobilien GmbH (im Folgenden: X GmbH) überwiesen; die Bw habe dazu vorgebracht, dass die X GmbH wegen der Staatsangehörigkeit ihres Gesellschafters EF das Hotel nicht selbst habe erwerben können, und dass vereinbart worden sei, das Hotel durch die Y GmbH, eine 100 %ige Tochter der X GmbH, betreiben zu lassen. Es habe weiters keinen Kreditvertrag zwischen der Bw und der X GmbH gegeben, die Pachterlöse der drei Lokale habe nicht die Bw, sondern die Y GmbH vereinnahmt, die Y GmbH habe die Pachtzinsen direkt an die X GmbH überwiesen; dabei habe es sich, so die Bw, um einen verkürzten Zahlungsweg gehandelt. Die Pachtzahlungen der Jahre 2007 und 2008 habe die Bw der Umsatzsteuer unterzogen.

Die Bw habe angesichts dieses Sachverhalts kein Unternehmerrisiko getragen, weder habe sie den Ankauf finanziert, noch seien ihr Pachteinnahmen zugeflossen. Auch trete sie, abgesehen von der Unterzeichnung des Pachtvertrages, nicht unternehmerisch nach außen auf. Bei lebensnaher Betrachtung sei ihr faktisch keine Verfügungsmacht über das Grundstück verschafft worden, es komme ihr bloß die Funktion einer im Grundbuch eingetragenen Strohfrau zu, um trotz der Einschränkungen des Grundverkehrsrechts das Grundstück für die X GmbH verfügbar zu machen. Wirtschaftlich betrachtet lägen keine Pachtverhältnisse zwischen der Bw und der Y GmbH sowie den drei anderen Pächtern vor.

Die Vorsteuern von insgesamt 1.015.105,02 € aus den Anschaffungskosten sowie aus einer Vermittlungsprovision seien daher nicht abzugsfähig, die erklärten Umsatzerlöse seien zu stornieren.

Die Bw wendet dagegen in der Berufung ein, dass in umsatzsteuerlicher Hinsicht das Außenverhältnis maßgebend sei. Eine Leistung sei demjenigen zuzurechnen, der nach außen im eigenen Namen als Leistungsverpflichteter bzw. Leistungsempfänger in Erscheinung trete, mag er auch auf fremde Rechnung tätig werden. Trete daher ein Treuhänder im eigenen Namen auf, so werde die Leistung von ihm erbracht bzw. empfangen. Es liege auch keine missbräuchliche Gestaltung vor, der Verkäufer habe die Umsatzsteuer ordnungsgemäß abgeführt, durch die Gewährung des Vorsteuerabzugs werde die Neutralität des Mehrwertsteuersystems sichergestellt. Die Bw trete im Außenverhältnis auch als Verpächterin auf.

In einer Berufungsergänzung bringt die Bw weiters vor, dass sie auch insofern unternehmerisch tätig werde, als sie ihre Treuhandtätigkeit für die X GmbH entgeltlich - das Treuhandentgelt belaufe sich auf 5.000,00 € zuzüglich 20 % Umsatzsteuer monatlich - ausübe. Auch vermiete die Bw im Rahmen der bestehenden Treuhandschaft auf der Hotelliegenschaft Handymasten im eigenen Namen.

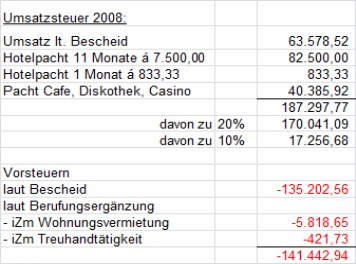

Mit weiteren Berufungsergänzungen machte die Bw bisher im Umsatzsteuerbescheid 2008 nicht berücksichtigte Vorsteuern im Zusammenhang mit einer - nicht strittigen - Wohnungsvermietung von insgesamt 5.818,65 € sowie im Zusammenhang mit der Treuhandtätigkeit in Höhe von 421,73 € geltend.

Über die Berufung wurde erwogen:

1.1. Zur Einkommensteuer für die Jahre 2003 und 2005:

Die hier maßgeblichen Bestimmungen des § 30 EStG lauten in der in den Berufungsjahren maßgeblichen Fassung:

"§ 30 (1) Spekulationsgeschäfte sind:

1. Veräußerungsgeschäfte, bei denen der Zeitraum zwischen Anschaffung und Veräußerung beträgt:

a) Bei Grundstücken und anderen Rechten, die den Vorschriften des bürgerlichen Rechts über Grundstücke unterliegen, nicht mehr als zehn Jahre. ......

(2) Von der Besteuerung ausgenommen sind die Einkünfte aus der Veräußerung von:

1. Eigenheimen oder Eigentumswohnungen samt Grund und Boden (§ 18 Abs. 1 Z 3 lit. b), wenn sie dem Veräußerer seit der Anschaffung (im Falle des unentgeltlichen Erwerbes unter Lebenden seit dem unentgeltlichen Erwerb) und mindestens seit zwei Jahren durchgehend als Hauptwohnsitz gedient haben.

(4) Als Einkünfte sind der Unterschiedsbetrag zwischen dem Veräußerungserlös einerseits und den Anschaffungskosten und den Werbungskosten andererseits anzusetzen. ......

Wird unbebauter Grund und Boden veräußert, so vermindern sich die Einkünfte nach Ablauf von fünf Jahren seit seiner Anschaffung um jährlich 10 %.

Eigenheim ist gemäß § 18 Abs. 1 Z 3 lit. b EStG ein Wohnhaus im Inland mit nicht mehr als zwei Wohnungen, wenn mindestens zwei Drittel der Gesamtnutzfläche des Gebäudes Wohnzwecken dienen.

1.2. Hauptwohnsitzbefreiung:

Gemäß § 26 Abs. 1 BAO hat jemand seinen Wohnsitz im Sinne der Abgabenvorschriften dort, wo er eine Wohnung innehat unter Umständen, die darauf schließen lassen, dass er die Wohnung beibehalten und benutzen wird. Bei mehreren Wohnsitzen gilt als Hauptwohnsitz derjenige, an dem der Steuerpflichtige seinen Mittelpunkt der Lebensinteressen hat, d.h. zu dem die engeren persönlichen und wirtschaftlichen Beziehungen bestehen. Die persönlichen Beziehungen schlagen sich insbesondere in der Gestaltung des Familienlebens sowie in gesellschaftlichen, religiösen und sozialen Interessen und Aktivitäten nieder (z.B. VwGH 26.7.2000, 95/14/0145). Die Feststellung des Hauptwohnsitzes hat nach den tatsächlichen Verhältnissen zu erfolgen. Die polizeiliche An- und Abmeldung ist für die Frage des Wohnsitzes nicht entscheidend, sie kann aber in Zweifelsfällen einen Beurteilungsanhalt bieten (Jakom, Kanduth-Kristen, EStG, 2013, § 30 Rz 28).

Die Bw hat das in Rede stehende Grundstück "XY-Haus" am 28. Jänner 2000 erworben. Die Anwendbarkeit der Hauptwohnsitzbefreiung setzt voraus, dass ihr dieses Haus seit diesem Zeitpunkt bis zum Verkauf mindestens zwei Jahre durchgehend als Hauptwohnsitz gedient hat. Fest steht, dass die Bw zum Zeitpunkt des Kaufes des XY-Hauses über eine weitere Wohnung in Wien, B-Str, verfügt hat. Die vorliegenden Indizien sprechen aber dafür, dass zum XY-Haus engere Beziehungen bestanden haben.

Das Grundstück "XY-Haus" befindet sich zwar mitten im Wald, außerhalb von D, verfügt aber über die Anschlüsse für Strom und Wasser und ist über eine Zufahrtsstraße von D aus in wenigen Minuten erreichbar. Es ist daher weder mit so geringem Wohnkomfort ausgestattet noch so weit abseits gelegen, dass eine vorrangige Ansiedlung der familiären Interessen an diesem Ort auszuschließen wäre. Dass die Familie der Bw das XY-Haus für ihre Wohnzwecke benutzt bzw. dort Familienleben stattgefunden hat, und zwar nicht erst seit dem Kauf durch die Bw, sondern bereits in den Jahren davor, ist durch die vorgelegten Fotos, von denen nur einige beispielhaft zum Akt genommen wurden und auf denen geselliges Beisammensein mit Freunden/Bekannten, z.B. um die Weihnachtszeit, zu sehen ist, belegt. Dass die Zeitangaben des Gatten und des Stiefsohnes der Bw betreffend den Einzug im XY-Haus (einige Monate nach dem im Herbst 1996 erfolgten Erwerb durch den Gatten bzw. etwa im September 1997) glaubhaft sind, erschließt sich daraus, dass auf einem Foto u.a. der im Mai 1987 geborene Stiefsohn der Bw im Alter von ca. 10 Jahren zu sehen ist oder dass auf der Rückseite eines zur gleichen Zeit aufgenommenen Fotos die Datumsangabe Jänner 1998 aufgedruckt ist. Es gibt damit keinen Grund, an der Richtigkeit der mit den Fotos, die den Eindruck eines wohnlichen und auch ständig bewohnten, geschmackvoll eingerichteten Eigenheims vermitteln, im Einklang stehenden Aussagen des Gatten und des Stiefsohnes der Bw zu zweifeln. Vor diesem Hintergrund ist auch die im Prüfungsverfahren vorgelegte Aussage eines Nachbarn, er sei von 6. September 1999 bis 27. Juni 2001 unmittelbarer Nachbar der Familie der Bw gewesen und könne daher für diesen Zeitraum bestätigen, dass die Bw ständig im XY-Haus wohnhaft gewesen sei, glaubwürdig. Dass die Angaben zum Schulbesuch in D zutreffend sind, belegen die vorgelegten Bestätigungen. Die von der Außenprüfung für die Jahre 1999 bis 2001 erhobenen Stromverbrauchswerte weisen zwar auf den ersten Blick auf ein nicht regelmäßiges Bewohnen des XY-Hauses hin. Im Hinblick darauf, dass im Jänner 2006 eine Nachverrechnung von 102.000 kWh erfolgt ist, ist aber der Einwand der Bw, in den Vorjahren sei ein geringerer Wert abgelesen worden, um die Kosten gering zu halten, nicht von der Hand zu weisen, weil es, vor allem angesichts der mit den vorgelegten Fotos dokumentierten Nutzung des XY-Hauses, keinen vernünftigen Grund für die Annahme gibt, dass in dem bloß vier Monate umfassenden Zeitraum von September 2005 bis Jänner 2006 um rd. 850 mal mehr Strom verbraucht worden wäre, als etwa in dem zwölf Monate umfassenden Zeitraum September 2000 bis September 2001. Naheliegender ist vielmehr, dass erst im zeitlichen Zusammenhang mit dem Verkauf des XY-Hauses an EF der korrekte Stromverbrauch festgestellt worden ist. Der Umstand, dass der Stiefsohn der Bw, damals noch im Volksschulalter, seit Juni 1997 im XY-Haus mit seinem Hauptwohnsitz gemeldet war, ist ebenfalls ein seine Aussage stützendes Indiz. Andererseits ist die Erklärung, die Bw habe ihren Hauptwohnsitz erst im Juni 2001 von Wien ins XY-Haus umgemeldet, weil sie die Gemeindewohnung an ihre Tochter, die etwa zu dieser Zeit volljährig geworden ist, weitergeben wollte, plausibel. Es ist nachvollziehbar, dass zu dem ins Eigentum erworbenen und mit weiterem finanziellen Einsatz renovierten Haus in Grünlage und angenehmer Atmosphäre stärkere persönliche Beziehungen bestanden haben, als zu der Gemeindewohnung am Wiener Str bzw. dass die Bw und ihr Gatte bestrebt waren, ihr Familienleben, ihre Freizeitgestaltung und ihre gesellschaftlichen Aktivitäten in erster Linie in diesem Haus und auf diesem Grundstück anzusiedeln. Der Umstand, dass der Gatte der Bw in Wien seinen geschäftlichen Aktivitäten nachgegangen ist und damit dort seine wirtschaftlichen Interessen angesiedelt waren, tritt demgegenüber in den Hintergrund, zumal persönlichen Beziehungen bzw. der Gestaltung des Familienlebens bei der Bestimmung des Mittelpunktes der Lebensinteressen im Zweifel der Vorrang zukommt (vgl. VwGH 26.7.2000, 95/14/0145).

Es ist daher davon auszugehen, dass sich der Hauptwohnsitz der Bw bereits vor ihrem Erwerb im XY-Haus befunden hat, damit der Hauptwohnsitz der Bw dort von der Anschaffung bis zu den strittigen Veräußerungen durchgehend aufrecht war, weshalb die Hauptwohnsitzbefreiung grundsätzlich anwendbar ist.

1.3. Einkommensteuer 2003:

Im Jahr 2003 hat die Bw das Grundstück Nr. d der EZ def mit dem darauf befindlichen Gebäude verkauft.

Von der Hauptwohnsitzbefreiung erfasst ist nach der obigen Definition u.a. die Veräußerung eines Wohnhauses, das dem Veräußerer als Hauptwohnsitz gedient hat. Daraus geht klar hervor, dass zum einen das Wohnhaus, in dem sich der Hauptwohnsitz befunden hat, zur Gänze verkauft wird und nicht bloß Teile davon (vgl. Doralt/Kempf, EStG7, § 30 Tz 76 betreffend den Verkauf getrennt parifizierter Magazine), und dass zum anderen nach der Veräußerung das betreffende Objekt nicht mehr Hauptwohnsitz sein kann, der Hauptwohnsitz daher auf Grund der Veräußerung aufgegeben wird. Zu einer solchen Veräußerung bzw. Aufgabe des Hauptwohnsitzes ist es aber im Jahr 2003 nicht gekommen, die Bw hat nach dem Verkauf des Grundstücks Nr. d das auf der EZ ghi befindliche XY-Haus weiterhin bewohnt und als Hauptwohnsitz genutzt. Der Verkauf des auf einem eigenen Grundstück gelegenen, somit getrennt vom XY-Haus verwertbaren Gebäudes, mag dieses auch von der Familie der Bw als Lager benutzt und als integrierender Bestandteil des Gesamtanwesens angesehen worden sein, ist daher schon deshalb nicht begünstigt, weil ein Hauptwohnsitz im Zusammenhang mit diesem Verkauf nicht aufgegeben bzw. ein Wohnhaus, das als Hauptwohnsitz gedient hat, nicht veräußert wurde.

Zudem handelte es sich bei dem auf dem Grundstück Nr. d in räumlichem Abstand zum XY-Haus errichteten Bauwerk, auch wenn sein Zustand renovierungsbedürftig gewesen ist, nach der Verkehrsauffassung um ein eigenständiges Gebäude. Dass dieses Gebäude für Lagerzwecke benutzt wurde und dem XY-Haus benachbart war, ändert am Charakter eines selbständigen Gebäudes nichts. Da eine Person nur einen Hauptwohnsitz haben kann und sich dieser im XY-Haus befunden hat, kann der Verkauf des auf dem Nachbargrundstück befindlichen Gebäudes keine Hauptwohnsitzbegünstigung genießen.

Dagegen, dass die Außenprüfung zur Ermittlung der aus diesem Verkauf im Jahr 2003 erzielten Spekulationseinkünfte die anteiligen Anschaffungskosten mit 10.000,00 € angenommen hat, hat die Bw nichts vorgebracht.

Die Berufung gegen den Einkommensteuerbescheid 2003 war daher spruchgemäß abzuweisen.

1.4. Einkommensteuer 2005

In Bezug auf den Verkaufsvorgang des Jahres 2005 ist unstrittig, dass die Veräußerung der an die mit dem XY-Haus bebaute Liegenschaft EZ ghi angrenzenden, in EZ def und EZ abc inkorporierten unbebauten Grundstücke nicht von der Hauptwohnsitzbefreiung erfasst ist, die Einkünfte aus diesen Veräußerungen daher steuerpflichtige Spekulationseinkünfte darstellen. Streit besteht über die Höhe des auf diese Grundstücke entfallenden Veräußerungserlöses.

Die Vertragsparteien haben in Punkt II der Kaufvertragsurkunde vom 17. August 2005 den Preis für den Verkauf der EZ ghi mit 1.380.000,00 € sowie den Preis für den Verkauf der EZ def und der EZ abc mit 345.000,00 € und 575.000,00 € bestimmt. Mit der bloßen, rund 8 Jahre nach dem Vertragsabschluss abgegebenen Erklärung des Käufers, es seien abweichend von der vertraglich festgelegten Preisgestaltung für die EZ ghi ein Kaufpreis von 2.280.000,00 € sowie für die EZ def und die EZ abc zusammen ein Kaufpreis von 20.000,00 € vereinbart gewesen, wird die Maßgeblichkeit dessen, was die Parteien rechtswirksam vereinbart und vollzogen haben, nicht beseitigt, zumal das in diesem Zusammenhang erstattete Vorbringen nicht stichhaltig ist.

Die Bw hat im Schreiben vom 20. März 2013 erstmals vorgebracht, bei der Kaufpreisaufteilung dem Wunsch des Käufers nachgekommen zu sein, der eine in der Ukraine bestehende Grenze für die Pflicht zur Meldung ausländischer Grundstückserwerbe habe umgehen wollen. Diese Behauptung hat die Bw aber völlig unkonkret und unbelegt in den Raum gestellt. An die Höhe dieser Grenze will sich die Bw nicht mehr erinnern können. Dass es tatsächlich derartige Bestimmungen in der Ukraine gebe oder gegeben habe, hat die Bw ebenfalls nicht dargetan.

Auch enthält die Erklärung des EF weder einen Hinweis auf eine solche Grenze oder auf entsprechende ukrainische Rechtsvorschriften, noch nennt dieser überhaupt einen Grund für die, wie er angibt, auf seinen ausdrücklichen Wunsch und entgegen den tatsächlichen Verkehrswertverhältnissen abweichende Kaufpreisaufteilung. Die Erklärung des EF beschränkt sich auf die Aussage, dass unter Bedachtnahme auf die tatsächlichen Verkehrswerte auf die EZ def und die EZ abc ein Kaufpreisteil von zusammen lediglich 20.000,00 € sowie auf die Liegenschaft mit dem XY-Haus ein Kaufpreisteil von 2.280.000,00 € entfalle. Worauf sich diese Annahme, insbesondere eines Verkehrswerts der Liegenschaft EZ ghi von 2.280.000,00 €, gründet, geht aus der Erklärung nicht hervor. Es wird darin auch nicht ausgeführt, woraus sich die angeblich bei Vertragsabschluss bei der Bw und EF bestehende Kenntnis der tatsächlichen Verkehrswertverhältnisse herleitete. Warum der erst Monate später erfolgte Verkauf der Nachbarliegenschaft EZ jkl Aufschluss darüber geben sollte, von welcher Verkehrswertvorstellung die Bw und EF bei Vertragsabschluss ausgegangen sind, ist nicht nachvollziehbar.

Dazu kommt, dass das Vorbringen, ein Kaufpreissplittung hätte das Überschreiten der Meldegrenze verhindern sollen, nicht plausibel ist, ergibt sich doch aus der Vertragsurkunde ohnehin ein Gesamtpreis von 2,3 Mio €. Wie solcherart eine Meldegrenze umgangen werden sollte, ist nicht ersichtlich, zumal davon auszugehen ist, dass die ukrainischen Behörden bei Erstattung einer Meldung auch die Vorlage der entsprechenden Urkunde verlangt hätten. Da es die Hauptaufgabe einer Notenbank ist, die Stabilität der Landeswährung zu sichern, ist auch nicht plausibel, dass der Erwerb von ausländischen Liegenschaften bei der Nationalbank meldepflichtig gewesen wäre. Eine Meldepflicht kann allenfalls für Devisentransaktionen bestanden haben, darauf hätte das behauptete Kaufpreissplitting aber keinen Einfluss gehabt.

Die Prüferin hat die Bw bereits im Zuge der Außenprüfung mit der Rechtsansicht des Finanzamtes, dass eine Hauptwohnsitzbefreiung allenfalls für die Grundstücke der EZ ghi, nicht aber für die anderen kaufgegenständlichen Grundstücke in Frage komme bzw. für die steuerpflichtigen Verkäufe an die vereinbarte Kaufpreisteilung angeknüpft werde, konfrontiert und ihren steuerlichen Vertreter, nachdem dieser erklärte, Änderungen bezüglich des Verkaufs des XY-Hauses vornehmen zu wollen, aufgefordert, die anteiligen Anschaffungskosten und die anteiligen Verkaufserlöse je Grundstück bekanntzugeben. Die Bw hat dies aber mit der Begründung, eine solche Aufteilung bedürfe einer umfassenden Beratung und tiefergehenden Analyse, abgelehnt. Dass der Kaufvertrag eine von den tatsächlichen Wertverhältnissen abweichende Aufteilung enthalte, hat die Bw im Prüfungsverfahren nicht vorgebracht. Sie hat insbesondere der Außenprüfung gegenüber auch nicht erwähnt, dass durch ein Splitting des Kaufpreises ukrainische Meldevorschriften umgangen werden sollten, eine zudem einfache Erklärung, die mit dem Vorbringen, eine Aufteilung bedürfe einer umfassenden Beratung und tiefergehenden Analyse, nicht recht in Einklang zu bringen ist. Es ist auch nicht schlüssig, dass die Bw und EF, wie dieser in seiner Erklärung vom 15. März 2013 angibt, bei Vertragsabschluss im Jahr 2005 Kenntnis von - von der Vereinbarung im Kaufvertrag abweichenden - tatsächlichen Wertverhältnissen gehabt hätten, wenn die Bw noch im Schreiben vom 3. November 2009 der Außenprüfung gegenüber erklärt, dass eine Aufteilung erst einer umfassenden Beratung und tiefergehenden Analyse bedürfe. Angesichts dieses nicht stimmigen Vorbringens ist die im Laufe des Berufungsverfahrens mit dem Schreiben vom 20. März 2013, damit einige Jahre, nachdem der Bw die Rechtsansicht des Finanzamtes, dass eine Steuerfreiheit jedenfalls hinsichtlich der EZ def und der EZ abc nicht akzeptiert werde, bekannt geworden ist, erstmals und unsubstantiiert vorgetragene Behauptung einer Umgehung ukrainischer Meldegrenzen nicht glaubhaft.

Die von der Bw angestellte Differenzrechnung, bei der nach Abzug des Monates nach Vertragsabschluss für die benachbarte Liegenschaft EZ jkl bezahlten Kaufpreises von 20.000,00 € vom Gesamtkaufpreis als Restgröße ein Kaufpreis von 2.280.000,00 € für die unter die Hauptwohnsitzbefreiung fallende EZ ghi ermittelt wird, würde nur dann zu einem wirklichkeitsnahen Ergebnis führen, wenn der Gesamtkaufpreis (und so auch die "Restgröße" von 2.280.000,00 €) weitestgehend dem Verkehrswert entspricht. Dass dies der Fall wäre, hat die Bw allerdings nicht dargetan. Das von der Bw mit dem Schreiben vom 10. Oktober 2013 vorgelegte Gutachten enthält nur den Wert der reinen Grundflächen. Wenn die Bw dazu vorbringt, auf Grund und Boden entfielen 10 % des Gesamtkaufpreises von 2.300.000,00 €, so verkennt sie, dass der Sachverständige das Gebäude nicht bewertet und damit keine Aussage dazu getroffen hat, dass die "Restgröße" von 2.280.000,00 € den Verkehrswert darstelle. Aus der allgemeinen Umschreibung, das XY-Haus sei ein erhaltungswürdiges Gebäude im Grünland, ein nicht reproduzierbares Unikat - eine Aussage, die im Übrigen auf jedes Gebäude zutrifft - und sei deshalb so besonders wertvoll, kann ein konkreter Verkehrswert nicht abgeleitet werden, weshalb damit auch nicht nachvollziehbar gemacht wird, dass 90 % des Gesamtkaufpreises auf das Gebäude entfielen. Es war auch nicht Aufgabe des Finanzamtes, den Verkehrswert des Gebäudes festzustellen, sondern Sache der Bw, die von ihr behauptete Tatsache einer von den im Kaufvertrag getroffenen Vereinbarungen über die Kaufpreise der einzelnen Liegenschaften abweichende Kaufpreisgestaltung unter Beweis zu stellen, was ihr aus den dargelegten Gründen nicht gelungen ist.

Da die Bw für sämtliche hier in Rede stehenden Grundstücke, somit einschließlich des XY-Hauses, im Jahr 2000 einen Kaufpreis von 436.037,01 € bezahlt, bzw. ihr Ehemann die Grundstücke im Jahr 1996 um rd. 470.000,00 € (rd. 6,5 Mio S) gekauft hat, ist, auch wenn der Erwerb im Jahr 1996 aus einer Konkursmasse erfolgt ist und nachfolgend Renovierungsarbeiten durchgeführt wurden, die allein für die Liegenschaft EZ ghi unterstellte Wertsteigerung auf fast 2,3 Mio € bis zum Jahr 2005 nicht ohne weiteres nachvollziehbar. Auch im Hinblick darauf, dass die Liegenschaften EZ def und EZ abc rund fünfmal so groß sind wie die EZ ghi, ist, selbst unter Berücksichtigung des Umstandes, dass die EZ ghi bebaut ist, nicht plausibel, dass die Parteien bei einem Gesamtkaufpreis von 2.300.000,00 € für die EZ def und EZ abc nur 20.000,00 € für angemessen erachtet hätten.

Dass die im Kaufvertrag getroffene Zuordnung des Gesamtkaufpreises nicht dem tatsächlichen Willen und den Wertvorstellungen der Vertragsparteien, dem, was der Käufer bereit war zu bezahlen, um neben dem XY-Haus auch die angrenzenden unbebauten Grundstücke zu erwerben, entsprochen hätte, ist daher eine Behauptung, deren Richtigkeit die Bw nicht unter Beweis gestellt hat. Es ist folglich dem im Kaufvertrag vom 17. August 2005 geäußerten Parteiwillen folgend davon auszugehen, dass auf den Verkauf der EZ def ein Kaufpreis von 345.000,00 € und auf den Verkauf der EZ abc ein Kaufpreis von 575.000,00 € entfällt.

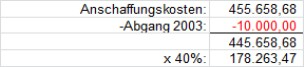

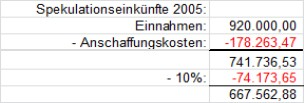

Diesen im Jahr 2005 zugeflossenen Einnahmen in Höhe von insgesamt 920.000,00 € sind zur Ermittlung der steuerpflichtigen Spekulationseinkünfte die anteiligen Anschaffungskosten gegenüberzustellen. Die Bw ist auch der ihr im Prüfungsverfahren mehrfach gebotenen Gelegenheit, die Anschaffungskosten auf die einzelnen Grundstücke aufzuteilen, nicht nachgekommen. Auch im Berufungsverfahren hat die Bw dazu nichts vorgebracht. Die auf die steuerpflichtig verkauften Grundstücke entfallenden Anschaffungskosten werden daher im Schätzungswege dem Verhältnis der vereinbarten Verkaufspreise entsprechend aufgeteilt. Die auf die EZ def und die EZ abc entfallenden Anschaffungskosten werden demnach mit 40 % angenommen. Da zwischen dem Ankauf dieser unbebauten Liegenschaften am 28. Jänner 2000 und dem Verkauf am 17. August 2005 fünf Jahre vergangen sind, vermindern sich die Einkünfte gemäß § 30 Abs. 4 EStG um 10 %.

Die Einkünfte aus dem Verkauf der EZ 2 mit dem darauf befindlichen XY-Haus samt Grund und Boden fallen unter die Hauptwohnsitzbefreiung gemäß § 30 Abs. 1 Z 2 EStG.

2. Zur Umsatzsteuer für die Jahre 2007 und 2008:

Streit besteht hier darüber, ob die Berufungswerberin (Bw) berechtigt ist, die im Zusammenhang mit dem Ankauf des Hotels X Tirol angefallenen Vorsteuern in Höhe von 1.015.105,02 € abzuziehen. Die Bw hat das Hotel unstrittig als Treuhänderin ("Strohfrau") der X GmbH angeschafft. Weiters hat die Bw, ebenfalls unstrittig, mit der Y GmbH einen Pachtvertrag betreffend den Betrieb des Hotels abgeschlossen und die daraus erzielten Einnahmen zur Umsatzsteuer erklärt.

Die Außenprüfung argumentiert damit, dass die Bw kein Unternehmerrisiko trage, wirtschaftlich gesehen liege in Bezug auf ihre Person kein Pachtverhältnis mit der Y GmbH vor.

Diese Sichtweise ist zwar für die Einkommensteuer zutreffend, auf dem Gebiet der Umsatzsteuer ist Erbringer einer Lieferung oder Leistung hingegen derjenige, der die Leistungen im eigenen Namen erbringt. Bei der Umsatzsteuer kommt es daher, wie die Bw zutreffend ausführt, auf das Außenverhältnis an. Die Leistung ist umsatzsteuerlich demjenigen zuzurechnen, der im Außenverhältnis (im eigenen Namen) als Leistungsverpflichteter bzw. Leistungsempfänger in Erscheinung tritt, mag er auch im Innenverhältnis Weisungen unterworfen sein und/oder auf fremde Rechnung arbeiten; wird der Treuhänder somit in ein Lieferungs- oder Beschaffungsgeschäft eingeschaltet und tritt er hiebei im eigenen Namen auf, so wird die Leistung vom Treuhänder erbracht bzw. empfangen (Ruppe/Achatz, UStG4, § 1 Tz 283;). Tritt ein Treuhänder im Außenverhältnis als Leistender in Erscheinung, so sind ihm in umsatzsteuerlicher Hinsicht die Leistungen zuzurechnen, auch wenn er für Rechnung des Treugebers tätig wird (Wieland in Berger u.a., UStG, § 1 Rz 101). Der Treuhänder ist Unternehmer, wenn er bei Leistungen gegenüber Dritten mit Hilfe des Treuguts im eigenen Namen auftritt, für die Zurechnung von Umsätzen ist nicht entscheidend, ob der Treuhänder auf eigene oder für fremde Rechnung tätig wird (Scheiner/ Kolacny/ Caganek, UStG, § 2 Tz 338). Entscheidend ist, wer im Außenverhältnis zur Leistungserbringung verpflichtet ist (jüngst VwGH 25.7.2013, 2011/15/0151).

Im vorliegenden Fall steht fest, dass die Bw das Hotel im eigenen Namen erworben hat. Ebenso steht fest, dass sie das Hotel im eigenen Namen gegen Entgelt verpachtet. Die Bw übt damit im Außenverhältnis mit dem ihr anvertrauten Treugut eine nachhaltige Tätigkeit (Verpachtung) zum Zweck der Erzielung von Einnahmen aus. Damit ist die Bw aber berechtigt, die im Zusammenhang mit dem Ankauf des Hotels stehenden Vorsteuern abzuziehen, ebenso unterliegen die jährlichen Pachteinnahmen der Umsatzsteuer.

Eine missbräuchliche Gestaltung kann in dieser Vorgangsweise nicht erblickt werden. Die Umsatzsteuer ist in der Unternehmerkette neutral. Hätte die Z GmbH das Hotel im eigenen Namen erworben und verpachtet, wäre umsatzsteuerlich das gleiche Ergebnis eingetreten. Ein umsatzsteuerlicher Vorteil ist durch die treuhänderische Zwischenschaltung der Bw nicht eingetreten.

Der Berufung war daher hinsichtlich Umsatzsteuer für die Jahre 2007 und 2008 stattzugeben. Dass im Zusammenhang mit der Wohnungsvermietung die zusätzlich geltend gemachten Vorsteuern zu berücksichtigen sind, ist nicht strittig. Die Umsatzsteuerbemessungsgrundlagen hat die Bw mit Schreiben vom 29. Mai 2013 bekanntgegeben.

Beilage: 3 Berechnungsblätter

Wien, am 18. Dezember 2013

Zusatzinformationen | |

|---|---|

Materie: | Steuer, Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | § 23 Abs. 1 BAO, Bundesabgabenordnung, BGBl. Nr. 194/1961 |

Verweise: | |