Längerwährende Vermietung eines Kfz an einen einzigen Mieter nicht kurzfristig bzw gewerblich iSd NoVAG 1991 und UStG 1994

Entscheidungstext

Der Unabhängige Finanzsenat hat über die Berufungen der A***** Liegenschaftsverwertung- und Errichtungs-KG, ***[Adresse]***, nunmehr des B***** C***** und des D***** A***** als ehemalige Gesellschafter, alle vertreten durch MMag. Erika Pfeiffer, Wirtschaftstreuhänder, 2700 Wiener Neustadt, Neunkirchner Straße 42, gegen die Bescheide des Finanzamtes Neunkirchen Wr. Neustadt, vertreten durch Amtsdirektorin Regierungsrätin Anna Ernst, 1. vom 13. Oktober 2009 betreffend Umsatzsteuerfestsetzung für September bis Dezember 2008 und betreffend Umsatzsteuerfestsetzung für Jänner bis Mai 2009, 2. vom 1. Februar 2010 betreffend Normverbrauchsabgabe April 2008 entschieden:

Die Berufungen werden als unbegründet abgewiesen.

Die angefochtenen Bescheide bleiben unverändert.

Entscheidungsgründe

Die A***** Liegenschaftsverwertung- und Errichtungs-KG wurde am 22. 12. 2004 in das Firmenbuch eingetragen. Der Unternehmensgegenstand der Bw. lag in der USt-pflichtigen Vermietung von Liegenschaften beziehungsweise in der Errichtung und dem Verkauf von Liegenschaften, wobei mehrere Projekte realisiert werden sollten, wie zum Beispiel der Ankauf einer Liegenschaft in E***** (Kärnten) oder der Erwerb eines Wohn- und Geschäftshauses in F***** (Steiermark).

Unbeschränkt haftender Gesellschafter war D***** A*****, Kommanditist war zunächst G***** H***** und zuletzt B***** C*****.

Mit Beschluss vom 22. 12. 2010 wurde die Bw im Firmenbuch gelöscht, das Vermögen ging gemäß § 142 UGB auf den bisherigen Kommanditisten B***** C***** über.

Die Bw stellte ab dem Jahr 2005 einen Antrag auf Verzicht der Steuerbefreiung gem. § 6 Abs. 1 Z. 27 UStG 1994.

Mit 11. 12. 2007 wurde die Gewerbeberechtigung "Vermietung von Kraftfahrzeugen ohne Beistellung eines Lenkers" erteilt.

Am 26. 3. 2008 wurde für die Bw ein neuer BMW M3 Coupé zum Verkehr zugelassen.

Laut Prüfungsbericht wurde am 2. 4. 2008 ein Leasingvertrag über diesen abgeschlossen, wobei die monatliche Leasingrate brutto samt darin enthaltenen Vorsteuerbeträgen (idHv € 186,46) € 1.118,76 betragen hat.

Aktenkundig ist ferner die Zulassung eines PKW Mercedes Benz für die Bw am 21. 12. 2007 (Erstzulassung 7. 11. 2003).

Am 8. 5. 2008 stellte die Bw. einen Antrag auf Rückvergütung der NoVA für den Monat April 2008 in der Höhe von € 9.499,83, wobei dazu erklärt wurde, dass das betreffende Fahrzeug (BMW) in Zukunft kurzfristig vermietet werden solle, zum Beispiel im Fall von Versicherungsfällen als kurzfristig benötigtes Ersatzfahrzeug. Laut Ansicht der Bw. sei somit sowohl der Tatbestand des § 12 Abs. 2 Z. 2 lit. a UStG 1994, welcher die gewerbliche Vermietung von PKWs regelt, als auch der Tatbestand des § 3 Z. 3 NoVAG 1991 erfüllt.

Im Rahmen einer Betriebsprüfung für die Monate August 2008 bis Mai 2009 wurden sämtliche Verträge und Rechnungen im Zusammenhang mit der Vermietung von Kraftfahrzeugen zur Vorlage verlangt. Dabei wurden von der Bw drei Ausgangsrechnungen vorgelegt. Darüber hinaus waren laut Auskunft der steuerlichen Vertretung der Bw. keine weiteren Aufzeichnungen (wie z.B. Fahrtenbücher), Verträge (wie z.B. Mietverträge) oder sonstige schriftliche Vereinbarungen vorhanden.

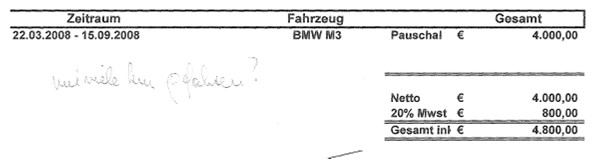

Gleichzeitig wurde eine schriftliche Stellungnahme zu dieser Vermietung seitens der Bw vorgelegt. Aus diesem Schreiben geht hervor, dass kein Fahrtenbuch geführt wird, da aus den vorgelegten Ausgangsrechnungen der Kilometerstand ersichtlich sei. Dem hielt die Prüferin entgegen, dass es nicht nachvollziehbar sei, wie die Kilometerstände von der Außenprüfung überprüft werden können beziehungsweise welchen Grundaufzeichnungen es zu diesen angeführten Kilometerständen gebe. Bezüglich der Ausgangsrechnungen führte die Betriebsprüfung aus, dass keine Adresse des Vermieters ersichtlich sei (hingegen ist laut den im Arbeitsbogen abgelegten Rechnungskopien die Adresse des Rechnungslegers vorhanden, nicht aber jene des Rechnungsempfängers, sodass die Rechnungen nicht die Vorschriften des § 11 UStG 1994 erfüllen) und dass immer an ein und denselben Mieter vermietet werde. Die erste Rechnung vom 22. 9. 2008 sei über einen durchgehenden Mietzeitraum vom 22. 3. 2008 bis 15. 9. 2008 ausgestellt, wobei die Kilometerstände nicht angeführt worden seien. Zudem liege der Mietpreis unter den tatsächlichen Leasingraten.

Die zweite Ausgangsrechnung vom 2. 12. 2008 sei über einen Mietzeitraum vom 20. 9. 2008 bis 20. 10. 2008 (insgesamt für 16 Tage) für den BMW und vom 3. 11. 2008 bis 19.11.2008 für einen Mercedes ausgestellt worden. Warum die Abrechnung für den BMW erst im Dezember für den Zeitraum September, Oktober erfolgt ist, sei nicht nachvollziehbar. Zudem wurde seitens des Bw. nicht erklärt, warum erstmalig auch ein Mercedes vermietet wurde.

Die dritte Ausgangsrechnung sei vom 25.06.2009 über einen Zeitraum vom 15.01.2009 bis 13.04.2009 ausgestellt und wieder sei es für die Betriebsprüfung nicht nachvollziehbar, warum erst eineinhalb Monate später eine Rechnung ausgestellt werde. In dieser Rechnung sei zudem ein Endkilometerstand von 19.344 Kilometern angeführt, wobei nicht ersichtlich sei, wie sich dieser ermittle, da es keine Aufzeichnungen darüber gebe.

Bei Prüfungsbeginn am 18.08.2009 habe der BMW einen Kilometerstand von 29.914 Kilometern aufgewiesen, wobei nicht überprüft werden könne, wer diese Differenz gefahren sei. Darüber hinaus gebe es keine weiteren Rechnungen.

Im Detail lässt sich diesen Rechnungen entnehmen:

Rechnung vom 25. 6. 2009 an I***** J***** (ohne nähere Empfängerangaben):

Rechnung vom 14. 1. 2009 (handschriftlich korrigiert: 2. 12. 2008) an I***** J***** (ohne nähere Empfängerangaben):

Rechnung vom 14. 1. 2009 (handschriftlich korrigiert: 22. 9. 2008) an I***** J***** (ohne nähere Empfängerangaben):

Abschließend kommt die Betriebsprüfung anhand der vorgezeigten Dokumente zur Ansicht, dass "die Voraussetzungen für die Einstufung als gewerbliche Vermietung, wie sie der § 12 Abs. 2 Z. 2 lit. a UStG 1994 verlangt, nicht gegeben sind. So wie die Handhabung der Vermietung erfolgt, ist nach Ansicht der Betriebsprüfung, keine ernsthafte gewerbliche beziehungsweise kurzfristige Vermietung von Kraftfahrzeugen gegeben. Es werden keine Verträge geschlossen, es gibt keine Kilometerstandaufzeichnungen, es wird immer an denselben Mieter vermietet, die Rechnungen werden erst ein bis zwei Monate nach erfolgter Vermietung geschrieben. Nach obigen Ausführungen betreffend die Kilometerleistung ist auch die zu 80 % erforderliche Nutzung als gewerblich nicht gegeben. Tatsächlich gefahren sind 29.914 Kilometer, davon 19.344 betrieblich. Im Zuge der Umsatzsteuerprüfung sind alle mit dem Fahrzeug verbundenen Vorsteuerbeträge nicht abzugsfähig und die Normverbrauchsangabe ist vorzuschreiben. In der Stellungnahme der steuerlichen Vertretung wird angeführt, dass die gewerbliche Vermietung die einzige gewerbliche Tätigkeit ist, die die Gesellschaft ausübt. Dies entspricht nicht den Tatsachen, da die Gesellschaft seit September 2008 auch eine Gastwirtschaft am K***** betreibt. Die Voraussetzungen für diesen Betrieb stehen noch in Verhandlung."

Daraufhin wurde die NoVA vom Finanzamt vorgeschrieben und die Abzugsfähigkeit der Vorsteuerbeträge nicht anerkannt.

Mit Bescheiden vom 13. 10. 2009 wurde die Umsatzsteuer für 9-12/2008 und für 1-5/2009 gemäß § 21 Abs. 3 UStG 1994 festgesetzt, wobei Vorsteuern von € 59,40 (2008) und von € 1.926,26 (2009) berücksichtigt wurden, was zu Nachforderungen von € 837,05 (2008) und von € 81,31 (2009) führte.

Mit Bescheid vom 1. 2. 2010 wurde für April 2008 Normverbrauchsabgabe in Höhe von € 9.499,83 unter Hinweis auf die Prüfungsfeststellungen festgesetzt; gleichzeitig wurde die bisherige Vorschreibung vom 12. 10. 2009 in dieser Höhe für Mai 2008 storniert.

Mit Schreiben vom 16. 11. 2009 und vom 4. 2. 2010 erhob die steuerliche Vertreterin der Bw form- und fristgerecht Berufung gegen den Bescheid des Finanzamtes über die Festsetzung der USt für September 2008 bis Dezember 2008, gegen den Bescheid über die Festsetzung der USt für Jänner 2009 bis Mai 2009 und gegen den Bescheid über die Festsetzung der NoVA für April 2008.

Begründend führte die steuerliche Vertreterin in diesen Berufungen aus, dass "als Beweismittel im Abgabenverfahren alles in Betracht komme, was zur Feststellung des maßgebenden Sachverhalts geeignet und nach der Lage des einzelnen Falls zweckdienlich ist ( § 166 BAO ). Das abgabenrechtliche Beweisverfahren ist somit vom Grundsatz der Unbeschränktheit der Beweismittel beherrscht. Aus dem Leistungszeitraum der Rechnungen meines Mandanten an den Mieter des PKW BMW, Herrn J*****, ist ersichtlich, dass dieser PKW an Dritte, somit Betriebsfremde, vermietet wird. Ein Fahrtenbuch wird deshalb nicht geführt, weil zumindest 80% der Fahrten mit diesem PKW im Zusammenhang mit der kurzfristigen Vermietung stehen, was ohnedies schon aus den Angaben (Kilometeranfangsstand, Kilometerendstand, gefahrene Kilometer) auf den Ausgangsrechnungen ersichtlich ist.

Wenn in der Niederschrift angeführt wird, dass nicht nachvollziehbar ist, wie sich der Endkilometerstand errechnet, ist zu berücksichtigen, dass das Fahrzeug immer wieder an den Vermieter zurückgestellt und bei dieser Gelegenheit der Kilometerstand abgelesen wurde.

In der Zeit zwischen dem 25.06.2009 und der Ablesung durch die Betriebsprüferin am 18.09.2009 war das Fahrzeug vermietet. Es gibt weitere Ausgangsrechnungen, die jedoch nicht im Prüfzeitraum (August 2008 bis Mai 2009) ausgestellt wurden. Die Ausgangsrechnung vom Juni 2009 wurde nicht zu Prüfbeginn übergeben, da diese Rechnung nicht im Prüfzeitraum ausgestellt wurde und daher vorerst nicht Gegenstand der Betriebsprüfung war.

Die Kilometerstände werden jeweils bei Übergabe und Rücknahme an die Mieter erhoben und vermerkt. Der Mieter hat diese Kilometerstände zur Kenntnis genommen und nicht beanstandet. Somit ist davon auszugehen, dass diese Zahlen richtig sind. Wenn ein Fahrtenbuch vorgelegt werden soll, dann kann es sich nur um den Nachweis für die vom Unternehmer selbst gefahrenen Kilometer handeln; von den Mietern kann nicht verlangt werden, dass sie ihre gefahrenen Wegstrecken dem Vermieter gegenüber offenlegen. Aufgrund des untergeordneten Ausmaßes der vom Unternehmer selbst gefahrenen Kilometer erachte ich die Vorlage eines Fahrtenbuches als entbehrlich. Das Ausmaß der gewerblichen Vermietung beträgt über 80 %, was aus den Kilometeraufzeichnungen auf den Rechnungen ersichtlich ist.

In der Berechnung der Betriebsprüfung, dass von 29.914 Kilometern 19.344 Kilometer betrieblich wären, fehlen die Kilometer zwischen der Rechnung vom 25.06.2009, die den Zeitraum bis zum 13.04.2009 umfasst, und dem 18.09.2009.

Die Ausgangsrechnungen wurden meistens nach dem Ende einer Vermietungsperiode erstellt.

Dass Rechnungen ein bis zwei Monate später geschrieben werden, hat auf die Prüfung, ob eine kurzfristige Vermietung vorliegt oder nicht, keine Auswirkung.

Die verrechneten Preise sind nach Auskunft meines Mandanten absolut fremdüblich; es würden am Markt auch teurere PKW zu niedrigeren Preisen vermietet. Dass aufgrund der Wirtschaftskrise nicht sofort Gewinne lukriert werden konnten, ändert an der Gewerblichkeit der Tätigkeit meines Mandanten nichts. Es liegen bereits mehrere Anfragen bezüglich der Anmietung der PKWs für das Jahr 2010 vor, in den nächsten Jahren ist daher mit steigender Kundenanzahl und höheren Umsätzen zu rechnen, dadurch wird sich auch der Anteil der gewerblichen Vermietung an en Gesamtkilometern weiter erhöhen.

Verträge können schriftlich oder mündlich abgeschlossen werden. Im Geschäftsleben liegen gerade bei Klein- und Kleinstbetrieben sehr häufig nur mündliche Verträge vor."

Laut Ansicht der steuerlichen Vertreterin der Bw handle es sich daher bei der Vermietungstätigkeit um eine gewerbliche Betätigung.

Die Berufung wurde dem Unabhängigen Finanzsenat am 13. 4. 2010 zur Entscheidung vorgelegt. Der ursprünglich nicht zugängliche Arbeitsbogen der Außenprüfung wurde der Berufungsbehörde am 8. 10. 2013 übermittelt.

Über die Berufung wurde erwogen:

Im vorliegenden Fall ist es strittig, ob die Vermietungstätigkeit der Bw als gewerbliche Vermietung von Kraftfahrzeugen i. S. d. § 12 Abs. 2 Z. 2 lit. b UStG 1994 anzusehen ist, was zur Folge hätte, dass die Bw diesbezüglich zum Vorsteuerabzug berechtigt gewesen wäre. Darüber hinaus ist auch noch die Anwendbarkeit des § 3 Z 3 NoVAG 1991 strittig, denn im Falle einer kurzfristigen Vermietung erhielte die Bw eine Rückvergütung der NoVA für den PKW.

1. Normverbrauchsabgabe

§ 1 Normverbrauchsabgabegesetz (NoVAG 1991) lautet auszugsweise:

"§ 1. Der Normverbrauchsabgabe unterliegen die folgenden Vorgänge:

...

3. Die erstmalige Zulassung von Kraftfahrzeugen zum Verkehr im Inland, sofern die Steuerpflicht nicht bereits nach Z 1 oder Z 2 eingetreten ist oder nach Eintreten der Steuerpflicht eine Vergütung nach § 12 oder § 12a erfolgt ist. Als erstmalige Zulassung gilt auch die Zulassung eines Fahrzeuges, das bereits im Inland zugelassen war, aber nicht der Normverbrauchsabgabe unterlag oder befreit war sowie die Verwendung eines Fahrzeuges im Inland, wenn es nach dem Kraftfahrgesetz zuzulassen wäre, ausgenommen es wird ein Nachweis über die Entrichtung der Normverbrauchsabgabe erbracht.

..."

§ 3 Normverbrauchsabgabegesetz (NoVAG 1991) lautet auszugsweise:

"§ 3. Von der Normverbrauchsabgabe sind befreit:

...

3. Vorgänge in Bezug auf

- Vorführkraftfahrzeuge,

- Fahrschulkraftfahrzeuge,

- Miet-, Taxi- und Gästewagen,

- Kraftfahrzeuge, die zur kurzfristigen Vermietung verwendet werden,

- Kraftfahrzeuge, die für Zwecke der Krankenbeförderung und im Rettungswesen verwendet werden,

- Leichenwagen,

- Einsatzfahrzeuge der Feuerwehren und

- Begleitfahrzeuge für Sondertransporte.

Die Befreiung erfolgt im Wege der Vergütung (§ 12 Abs. 1 Z 3). Voraussetzung ist, dass der begünstigte Verwendungszweck nachgewiesen wird.

..."

§ 12 Normverbrauchsabgabegesetz (NoVAG 1991) lautet auszugsweise:

"§ 12. (1) Eine von einem Unternehmer zu entrichtende Abgabe ist dem Empfänger der Leistung auf Antrag zu vergüten, wenn

...

3.

eine Steuerbefreiung gemäß § 3 Z 3 vorliegt.

..."

Personenkraftwagen und andere hauptsächlich zur Personenbeförderung gebaute Kraftfahrzeuge einschließlich Kombinationskraftwagen und Rennwagen (8703 der Kombinierten Nomenklatur) sind von der NoVA betroffen (§ 2 NoVAG 1991).

Gemäß § 3 Z. 3 NoVAG 1991 sind von der NoVA Vorgänge in Bezug auf Vorführkraftfahrzeuge, Fahrschulkraftfahrzeuge, Miet-, Taxi- und Gästewagen, Kraftfahrzeuge, die zur kurzfristigen Vermietung verwendet werden, Kraftfahrzeuge, die für Zwecke der Krankenbeförderung und im Rettungswesen verwendet werden, Leichenwagen, Einsatzfahrzeuge der Feuerwehren und Begleitfahrzeuge für Sondertransporte ausgenommen. Die Befreiung erfolgt im Wege der Vergütung (§ 12 Abs. 1 Z 3 NoVAG 1991). Voraussetzung ist, dass der begünstigte Verwendungszweck nachgewiesen wird.

Dem angefochtenen Normverbrauchsabgabebescheid ist zu entnehmen, dass nach Eintreten der Steuerpflicht eine Vergütung an Normverbrauchsabgabe erfolgt ist, sodass - für den Fall, dass kein Vergütungstatbestand vorliegt - die Festsetzung von Normverbrauchsabgabe zulässig war.

Das Gesetz spricht in § 3 Z 3 NoVAG 1991, auf die auch § 12 Abs. 1 Z 3 NoVAG 1991 verweist, ausdrücklich von Kraftfahrzeugen, "die zur kurzfristigen Vermietung verwendet werden".

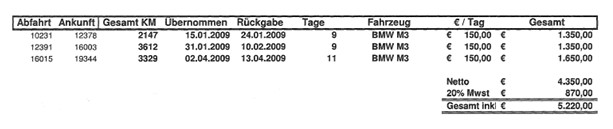

Nach den insoweit unwidersprochenen Prüfungsfeststellungen wurde der BMW M3, für den die Vergütung an NoVA ausbezahlt und mit dem angefochtenen Bescheid rückgefordert wurde, für die Zeit von 22. 3. 2008 (damals war der PKW noch nicht einmal zum Verkehr zugelassen) bis 15. 9. 2008 ein bloc an eine Person, I***** J*****, zu einem Pauschalpreis vermietet.

In weiterer Folge wurde dieser PKW an diesen Kunden vom 20. 9. 2008 bis 29. 9. 2008, von 13. 10. 2008 bis 20. 10. 2008, von 15. 1. 2009 bis 24. 1. 2009, von 31. 1. 2009 bis 10. 2. 2009 sowie von 2. 4. 2009 bis 13. 4. 2009 vermietet.

Weitere Vermietungen dieses PKW erfolgten im Prüfungszeitraum nicht.

Dass danach tatsächlich an andere Kunden als I***** J***** vermietet wurde, behauptet die Bw nicht, sie stellt Derartiges lediglich unbestimmt ab dem Jahr 2010 in Aussicht.

Da die Gesellschaft im Jahr 2010 aufgelöst wurde, kann sie in der Folge keine weiteren Kunden requiriert haben.

Es bedarf keiner weiteren Ausführungen, dass bei dieser Sachverhaltskonstellation nicht von einer "kurzfristigen Vermietung" gesprochen werden kann.

Eine Befreiung von der Normverbrauchsabgabe nach der zitierten Bestimmung ist daher nicht zulässig.

Nach herrschender Auffassung ist - im Zusammenschau mit dem UStG 1994 (siehe dazu unten) - die Befreiungsbestimmung dahingehend auszulegen, dass diejenigen Fahrzeuge von der NoVA befreit sind, die zumindest 80% der kurzfristigen Vermietung dienen. Damit sind jene Fahrzeuge gemeint, die als "Leihfahrzeuge" bezeichnet werden (vgl. Korntner, Praxishandbuch zum UStG 1994 - NoVAG 1991, NoVAG § 3 S 4). Die Vermietung darf nach der Verwaltungspraxis regelmäßig einen Monat nicht übersteigen (NoVAR Rz 198).

Die Vermietung erfolgte zunächst für mehr als fünf Monate, in weiterer Folge zwar jeweils für weniger als ein Monat, aber regelmäßig an denselben einen Mieter.

Die Angabe im Rückvergütungsantrag, das Fahrzeug werde "zum Beispiel im Fall von Versicherungsfällen als kurzfristig benötigtes Ersatzfahrzeug" eingesetzt, hat sich als unzutreffend erwiesen.

Hier liegt eine "kurzfristige Vermietung" im Sinne des Gesetzes nicht mehr vor.

Da sich der angefochtenen Normverbrauchsabgabebescheid nicht als rechtswidrig erweist, ist die gegen diesen gerichtete Berufung als unbegründet abzuweisen.

2. Umsatzsteuer

Gemäß § 12 Abs. 1 Z. 1 UStG 1994 kann der Unternehmer die von anderen Unternehmern in einer Rechnung (§ 11 UStG 1994) an ihn gesondert ausgewiesene Steuer für Lieferungen oder sonstige Leistungen, die im Inland für sein Unternehmen ausgeführt worden sind, abziehen.

Grundvoraussetzung für den Vorsteuerabzug ist die Unternehmereigenschaft. Der Vorsteuerabzug steht nur dem Unternehmer zu, darüberhinausgehende personenbezogene Voraussetzungen gibt es nicht. Zudem ist es nicht erforderlich, dass bereits Umsätze bewirkt werden, es genügt vielmehr ein Tätigwerden zum Zweck des späteren Bewirkens von Umsätzen. Auch auf die tatsächliche Erzielung von Einkommen kommt es nicht an (VwGH 30. 9. 1998, 96/13/0211 unter Verweis auf EuGH 29. 2. 1996, Rs C-110/94, Inzo; UStR 2000 Rz 193- 197).

Vorsteuerbeträge aus erhaltenen Leistungen sind in dem Voranmeldungs- beziehungsweise Veranlagungszeitraum geltend zu machen, in den sie "fallen". Fällt der Empfang der Leistung und Rechnungsausstellung zeitlich auseinander, ist der Vorsteuerabzug erst für den Besteuerungszeitraum zulässig, in dem beide Voraussetzungen erfüllt sind.

Gemäß § 12 Abs. 2 Z. 2 lit. b UStG 1994 gelten nicht als für das Unternehmen ausgeführt Lieferungen, sonstige Leistungen oder Einfuhren,

b) die im Zusammenhang mit der Anschaffung (Herstellung), Miete oder dem Betrieb von Personenkraftwagen, Kombinationskraftwagen oder Krafträdern stehen, ausgenommen Fahrschulkraftfahrzeuge, Vorführkraftfahrzeuge und Kraftfahrzeuge, die ausschließlich zur gewerblichen Weiterveräußerung bestimmt sind, sowie Kraftfahrzeuge, die zu mindestens 80% dem Zweck der gewerblichen Personenbeförderung oder der gewerblichen Vermietung dienen. Der Bundesminister für Finanzen kann durch Verordnung die Begriffe Personenkraftwagen und Kombinationskraftwagen näher bestimmen. Die Verordnung kann mit Wirkung ab 15. Februar 1996 erlassen werden.

Das bedeutet, dass die von § 12 Abs. 2 Z.2 lit. b UStG 1994 betroffenen Kraftfahrzeuge, soweit nicht die Ausnahmeregelung zum Tragen kommt, nicht als Bestandteil des Unternehmens betrachtet werden und zwar unabhängig vom Ausmaß der unternehmerischen Verwendung (UStR 2000 Rz 1931). Nach der Rechtsprechung ist § 12 Abs. 2 Z.2 lit.b UStG 1994 im Anwendungsbereich des UStG 1994 jedoch als reine Vorsteuerausschlussbestimmung zu verstehen (VwGH 22. 9. 1999, 98/15/0136). Vom Vorsteuerabzug ausgeschlossen sind Lieferungen, sonstige Leistungen und Einfuhren im Zusammenhang mit der Anschaffung, Miete oder Betrieb der betroffenen Personenkraftwagen. Bei der Anschaffung kann eine in einer Rechnung gem. § 11 UStG 1994 ausgewiesene Umsatzsteuer nicht abgezogen werden.

Zu den Fahrzeugen, die zu mindestens 80 % dem Zweck der gewerblichen Vermietung dienen und daher den Vorsteuerabzug ausnahmsweise vermitteln, gehören sowohl Leasingfahrzeuge als auch Fahrzeuge, die nur kurzfristig vermietet werden, und Werkstattleihfahrzeuge.

Unter gewerbliche Vermietung fallen nicht generell alle Fahrten, bei welchen unternehmensfremde Personen ein KFZ des Unternehmens selbst steuern (i. d. S. aber bspw. Kanduth-Kristen/Payerer in Berger/Bürgler/Kanduth-Kristen/Wakounig, UStG-ON2.04 § 12 Rz 205), sondern die Vermietung muss das Merkmal der Gewerblichkeit aufweisen.

Der Begriff "gewerbliche Vermietung" wird im UStG 1994 nicht anders zu interpretieren sein als der Begriff im Einkommensteuerrecht in Abgrenzung zur Vermögensverwaltung.

Dass der Gesetzgeber nur bestimmte Vermietungen von Kraftfahrzeugen, eben solche, die "gewerblich" erfolgen, vom Abzugsverbot ausnehmen wollte, liegt auf der Hand, da ansonsten Umgehungshandlungen Tür und Tor geöffnet wäre.

Das Gesetz erfordert eine qualifizierte Form der Gebrauchsüberlassung, nämlich die "gewerbliche" Vermietung (vgl. VwGH 17. 5. 2006, 2006/14/0007).

Die diesbezügliche Betätigung muss - isoliert betrachtet - eine gewerbliche darstellen (vgl. VwGH 24. 24. 4. 1996, 95/13/0178). Da in Bezug auf die Vermietung eine isolierte Betrachtung anzustellen ist, kommt es auf eine allfällige weitere unternehmerische Tätigkeit der Bw nicht an. Anders als etwa bei Kfz-Werkstätten gehört die Überlassung von Leihwagen nicht zum typischen Unternehmensbereich der Bw, die offenbar einerseits Liegenschaften an- und verkaufte und andererseits in der Gastronomie tätig war.

Die Vermietungsbetätigung muss im Sinne eines (ertragsteuerlichen) Gewerbebetriebes entfaltet werden (vgl. VwGH 17. 5. 2006, 2006/14/0007).

Gewerbliche Einkünfte setzen ertragsteuerlich eine unternehmerische Tätigkeit (organisierte Produktions-, Handels- oder Leistungstätigkeit) voraus. Die bloße Verwaltung eigenen Vermögens führt nicht zu Einkünften aus Gewerbebetrieb (vgl. Peth/Wanke/Wiesner in Wiesner/Grabner/Wanke, EStG § 23 Anm. 43).

Die Abgrenzung der Vermögensverwaltung zum Gewerbebetrieb geht von Art und Umfang der zusätzlichen Leistungen aus (vgl. Peth/Wanke/Wiesner in Wiesner/Grabner/Wanke, EStG § 23 Anm. 45).

Vermögensverwaltung im Sinne der steuerlichen Vorschriften ist eine auf Fruchtziehung aus zu erhaltendem Substanzwert gerichtete Tätigkeit. Im Gegensatz dazu ist eine im Vermögen begründete betriebliche Tätigkeit durch Ausnutzung substanzieller Vermögenswerte mittels Umschichtung oder durch zusätzliche über die Aufgaben einer Verwaltung hinausgehende Tätigkeit und Leistungen (VwGH 22. 6. 1983, 81/13/0157) gekennzeichnet, wenn also das Tätigwerden des Steuerpflichtigen nach Art und Umfang deutlich jenes Ausmaß überschreitet, das üblicherweise mit der Verwaltung eigenen Vermögens verbunden ist (VwGH 24. 6. 2010, 2007/15/0033).

Nun hat die Bw im Prüfungszeitraum den BMW M3 ausschließlich an einen einzigen Mieter für die unter Punkt 1. angegebenen Zeiten vermietet. Der Mercedes ML 55 wurde an diesen Mieter ein einziges Mal für 16 Tage vermietet.

Für die Annahme eines Gewerbebetriebes sind zusätzlich zur Nutzungsüberlassung weitere Leistungen, die für einen Gewerbebetrieb typisch sind und über den Rahmen geringfügiger typischer Nebenleistungen hinausgehen, erforderlich (VwGH 21. 11. 1972, 0776/72; VwGH 20. 4. 1979, 1312/78; VwGH 26. 6. 2002, 2000/13/0202; VwGH 28. 11. 2002, 98/13/0046).

Die Erbringung besonderer Leistungen durch die Bw, die diesen Vermietungen ein gewerbliches Gepräge geben würden, wurde nicht einmal behauptet.

Der mit kurzfristigen Vermietungen an unterschiedliche Mieter verbundene erhöhte Aufwand, der eine Gewerblichkeit im steuerlichen Sinn indizieren kann, lag im gegenständlichen Fall nicht vor.

Es kann daher dahingestellt bleiben, in welchem Umfang die Vermietung an den einen Mieter erfolgt ist, wobei nach der Aktenlage die nahezu ausschließliche Nutzung durch den einen Mieter im Prüfungszeitraum nahe liegt.

Mangels Vorliegens einer im Sinne des § 12Abs. 2 Z. 2 lit. b UStG 1994 qualifizierten Vermietung liegt die dort genannte Ausnahme vom Vorsteuerausschluss für Kraftfahrzeuge nicht vor.

Es ist daher auch die Berufung gegen die Umsatzsteuerfestsetzungsbescheide als unbegründet abzuweisen.

Umsatzsteuerjahresbescheide sind bislang nicht ergangen.

3. Zustellung

Während im Zeitpunkt der Erlassung der angefochtenen Bescheide die Bw rechtlich noch existent war, sind Bescheidadressaten der gegenständlichen Berufungsentscheidung die ehemaligen Gesellschafter der Bw (vgl. etwa UFS 15. 4. 2013, RV/0811-W/13, m. w. N.).

Wien, am 16. Oktober 2013

Zusatzinformationen | |

|---|---|

Materie: | Steuer, Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | § 3 Z 3 NoVAG 1991, Normverbrauchsabgabegesetz, BGBl. Nr. 695/1991 |

Verweise: | NoVAR, NoVA-Richtlinien 2008 Rz 198 |