1. Keine begünstigte Besteuerung eines außergerichtlichen Sanierungsgewinnes; keine Abstandnahme von der Abgabenfestsetzung gem. § 206 b BAO 2. Anerkennung des Alleinverdienerabsetzbetrages 3. Anerkennung der Rückstellung für Sozialversicherungsbeiträge

Entscheidungstext

Der Unabhängige Finanzsenat hat durch den Vorsitzenden Hofrat Dr. Rudolf Wanke und die weiteren Mitglieder Hofrätin Mag. Irene Eberl, Mag. Natascha Kummer und Reinhold Haring im Beisein der Schriftführerin Diana Engelmaier über die Berufung des Mag. Wilhelm Lackner als Masseverwalter im Konkurs über das Vermögen des Bw., Adr.Bw., vertreten durch Mag. M. Bubla & Dr. F. Bubla WT KEG, 2700 Wr. Neustadt, Neunkirchnerstraße 52 a, gegen den Bescheid des Finanzamtes Bruck Eisenstadt Oberwart, vertreten durch ADir. Anna Koller, betreffend Einkommensteuer für das Jahr 2005 nach der am 16. November 2011 am Finanzamt Bruck Eisenstadt Oberwart in Eisenstadt durchgeführten mündlichen Berufungsverhandlung entschieden:

Der Berufung wird teilweise stattgegeben.

Der angefochtene Bescheid betreffend Einkommensteuer für das Jahr 205 wird abgeändert.

Die Bemessungsgrundlage und die Höhe der Abgabe ist dem als Beilage angeschlossenen Berechnungblatt zu entnehmen und bildet einen Bestandteil dieses Bescheidspruches.

Entscheidungsgründe

Der Berufungswerber (Bw.) betrieb - laut Arbeitsbogen der Betriebsprüfung - in der Rechtsform eines Einzelunternehmens einen Einzelhandel mit Möbel und Heimtextilien. Der Gewinn bzw Verlust wird gemäß § 4 Abs 1 EStG 1988 ermittelt.

Im Zuge einer gem. § 147 Abs. 1 BAO durchgeführten abgabenbehördlichen Prüfung betreffend die Jahre 2002 bis 2005 wurde ua unter Tz 2 des Bp-Berichtes vom 17. März 2008 nachstehende Feststellung getroffen:

"Tz 2 Schuldennachlass

Der Schuldennachlass der BB. wird nicht als steuerbegünstigter Sanierungsgewinn anerkannt, da die Sanierungsabsicht des Gläubigers nicht nachgewiesen werden konnte. Es gab kein Sanierungskonzept, aus dem hervorging, dass der Schuldennachlass zum Zweck der Sanierung erfolgte. | 2005 |

Schuldnachlass = lfd. Gewinn lt. BP | € 247.028,44 |

Das Finanzamt schloss sich mit Bescheid vom 13. März 2008 betreffend Einkommensteuer für das Jahr 2005 den oa Feststellungen der Betriebsprüfung, dass der Schuldnachlass nicht als begünstigungsfähiger Sanierungsgewinn anzuerkennen sei, an. Begründend wurde ausgeführt, dass die Veranlagung unter Zugrundelegung der Feststellungen der abgabenbehördlichen Prüfung die der darüber aufgenommenen Niederschrift bzw dem Prüfbericht zu entnehmen seien, erfolgt sei.

Mit Eingabe vom 10. Juni 2008 (Fristverlängerung für die Berufung bis 14. Juni 2008) erhob der damalige steuerliche Vertreter des Bw gegen den Bescheid betreffend Einkommensteuer für das Jahr 2005 Berufung. Begründend wurde ausgeführt, dass sich die Berufung gegen die Nichtanerkennung der Steuerbegünstigung des vorliegenden Sanierungsgewinnes in der Höhe von € 247.028,44 in der Bilanz 2005 unter sonstige betriebliche Erträge und im BP-Bericht unter Tz 2 ausgewiesen, richten würde.

Seitens der steuerlichen Vertretung werde die Auffassung vertreten, dass sich die Beurteilung durch die Betriebsprüfung zuviel mit der Situation der BB. und nicht mit dem geprüften Betrieb befasst hätte. Nachfolgend sei daher eine betriebswirtschaftliche Gegenüberstellung erstellt worden, die die betriebliche Situation vor und nach der Sanierung untersucht und beleuchtet hätte. Daraus würde sich eindeutig die Sanierungssituation ergeben. Auch die Eingaben des vorhergehenden steuerlichen Vertreters im Zuge der Betriebsprüfung würden in diese Richtung gehen. Weiters werde eine Einstellung einer Rückstellung für Sozialversicherungsbeiträge in der Höhe von € 6.894,-- für das Jahr 2005 beantragt.

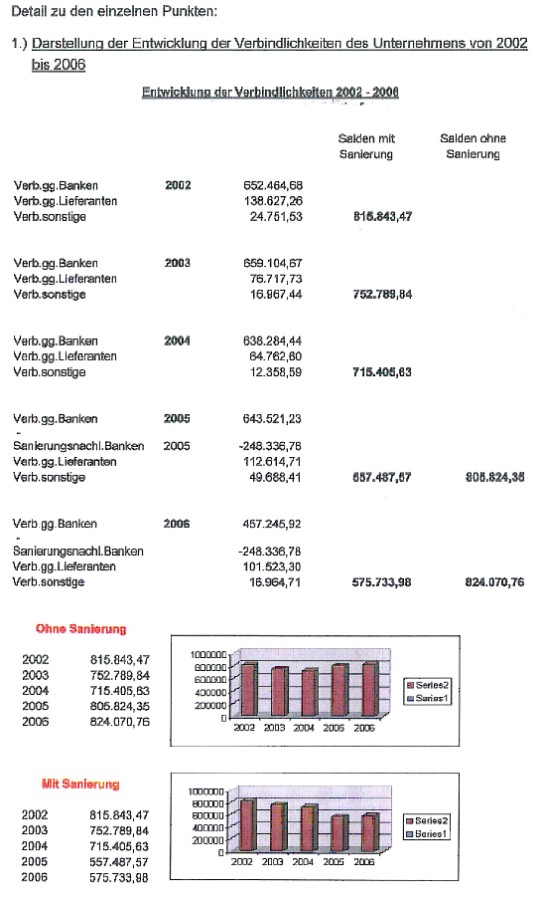

Grundlagen und Vergleich der Verbindlichkeiten von 2002 - 2006 Übersicht:

1) Darstellung der Entwicklung der Verbindlichkeiten des Unternehmens von 2002 bis 2006.

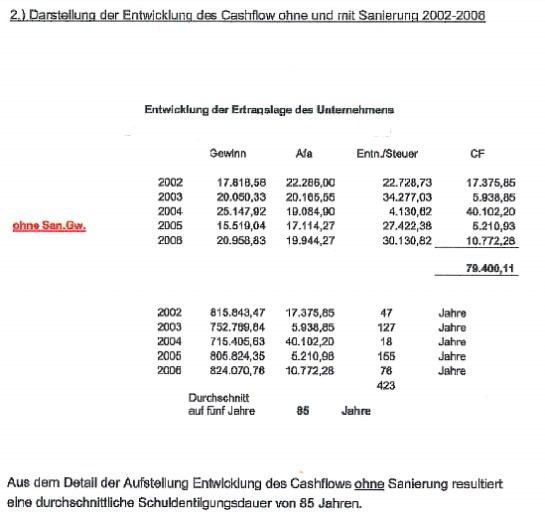

2.) Darstellung der Entwicklung des Cashflows ohne und mit Sanierung 2002 -2006.

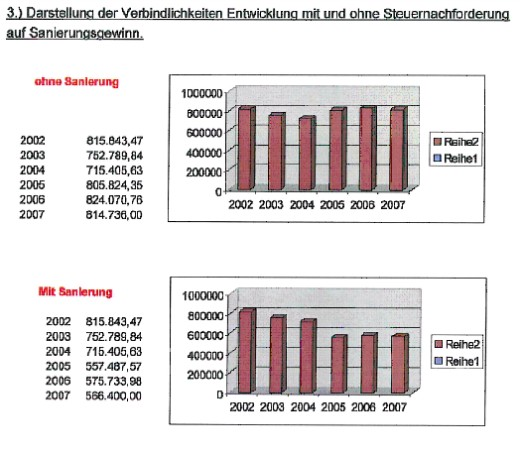

3.) Darstellung der Verbindlichkeiten Entwicklung mit und ohne Steuernachforderung auf Sanierungsgewinn.

4) Zukunftsaussichten des Unternehmens bezüglich der Entwicklung des Unternehmens.

5) Darstellung der vom Unternehmen entrichteten Steuern für die Jahre 2002 -2006.

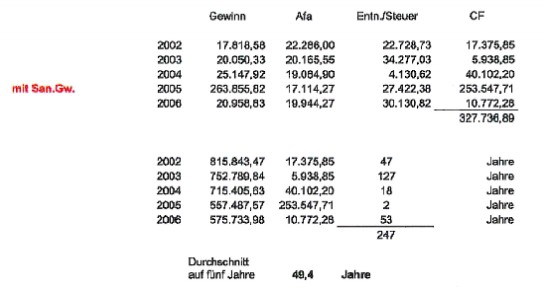

Aus dem Detail der Aufstellung Entwicklung des Cashflows mit Sanierung resultiert eine durchschnittliche Schuldentilgungsdauer von 49 Jahren.

Durch die Sanierung, hat sich die durchschnittliche Rückzahlungsdauer um 58% verbessert !!!

Nach der Auffassung unseres Klienten ist ein Sanierungskonzept ein komplexes Schriftstück. Er ging davon aus, dass dieses Konzept von seinem seinerzeitigen steuerlichen Vertreter verfasst und eingebracht wurde. Unser Klient konnte zu diesem Zeitpunkt nicht erkennen, dass seine einfachen handschriftlichen Konzepte und Berechnungen eigentlich die Grundlage des Sanierungskonzeptes darstellten. Diese Aufzeichnungen und Notizen verwendete er schon seinerzeit bei den Sanierungsverhandlungen mit der BB.. Wenn er gewusst hätte, dass diese Unterlagen unter dem Titel Sanierungskonzept bei der Betriebsprüfung eine solche Bedeutung haben würden, hätte er diese Unterlagen natürlich vorgelegt. Ergänzend dazu sei noch bemerkt, dass auf unser Nachfragen und Drängen und vor allem über unsere Aufklärung diese handschriftlichen Unterlagen uns ausgefolgt wurden (siehe Beilage 1-6).

4.) Zukunftsaussichten des Unternehmens bezüglich der Entwicklung des Unternehmens

Wenn die Sanierung steuerlich anerkannt wird, gibt es durch die Unternehmensnachfolge eine durchaus positive Entwicklungsmöglichkeit des Unternehmens. Eines führt sicher zur Vernichtung des Unternehmens, Steuern zu verlangen, wo der Gesetzgeber die Möglichkeit geschaffen hat, auch zum Fortbestand eines Unternehmens beizutragen. Wie in den § 23a KStG und EStR 2000, RZ 7254-7264 angeführt. Nicht umsonst gibt es die Bestimmung der EStG 2000 in Verbindung mit § 206 lit. b BAO. Lassen Sie uns dazu die wesentlichen Entscheidungspunkte nochmals darstellen:

1. Sanierungsbedürftigkeit

Außer Zweifel und Diskussion steht, dass ohne des Sanierungsnachlasses seitens der BB. ein Insolvenzverfahren mit ungewissem Ausgang unumgänglich gewesen wäre!

Daher liegt eine Sanierungsbedürftigkeit eindeutig vor.

2. Sanierungsabsicht

Wie aus beigelegten handschriftlichen Aufzeichnungen unseres Klienten hervorgeht, lag sehr wohl ein Konzept zur Sanierung vor. Unser Klient hat sich intensiv mit Sanierungsmöglichkeiten seines Unternehmens in Form eines Sanierungskonzeptes auseinandergesetzt. Diesbezüglich hatte er auch Beratungen in Anspruch genommen, wie ebenfalls aus den handschriftlichen Unterlagen ersichtlich ist. Das Konzept lief darauf hinaus, dass eine Sanierung möglich ist, wenn es ihm gelänge, einen Schuldennachlass von 40% zu erlangen und auch glaubhaft machen zu können, dass er anschließend sein Unternehmen ohne Insolvenz aufrechterhalten kann. Nach langen Verhandlungen konnte diesem Konzept auch die Gläubigerbank folgen und gewährte daher einen Nachlass in Höhe von € 257.000,--. Wie Sie aus den Ausführungen und auch den beigebrachten Beilagen ersehen können, ist aus unserer Meinung die Sanierungsabsicht erwiesen.

3. Sanierungseignung

Der erhaltene Schuldennachlass ist Grundvoraussetzung für den Weiterbestand des Unternehmens. Ohne diesen wäre eine Umschuldung weg von der BB. unmöglich gewesen. Kein Bankinstitut hätte ohne den Nachlass eine Finanzierung übernommen. Daher ist nach dem Nachlass eine Sanierungseignung gegeben. Weiters verstärkt diese Sanierungseignung auch noch der Eintritt der beiden Söhne ins Unternehmen, welche beide die P. absolvierten und daher auch eine positive Unternehmensnachfolge möglich machen.

5.) Darstellung der vom Unternehmen entrichteten Steuern für die Jahre 2002-2006

Unser Klient hat in den Jahren 2002-2007 (ohne Ifd. Jahr 2008) an Umsatzsteuer, Lohnsteuer, DB, DZ und KU insgesamt € 431.562,77 (oder in ATS 593.433,18) bezahlt und ist als guter Steuerzahler volkswirtschaftlich wichtig!

6.) Anträge

Wie die angeführten Darstellungen ergeben, wie unsere Vergleiche ergeben, sollte die Finanzbehörde von der Nichtanerkennung des Sanierungsgewinnes abgehen. Die dargestellten Umstände würden die Einkommensteuerbelastung 2005 von € 97.674,--um € 37.878,--auf € 59.795,-reduzieren (= 38,77%). Auch die damit verbunden Anspruchszinsen würden sich von € 7.108,20 auf € 4.352,36 reduzieren.

Abschließend stellt der steuerliche Vertreter des Bw einen Antrag auf Abhaltung einer mündlichen Berufungsverhandlung sowie Entscheidung durch den gesamten Berufungssenat.

Der Berufung beigelegt wurde ein Schreiben des Rechtsanwaltes des Bw datiert vom 9. Juli 2001:

"Seit einiger Zeit gibt es einen Wechsel in der persönlichen Betreuung meines Mandanten.

Ursprünglich wurde mein Mandant von Herrn J.K. bzw von Herrn R.M. von der Filiale O. betreut.

Seit einiger Zeit wird mein Mandant nunmehr von Herrn R.M. und nicht mehr von Herrn J.K., der offensichtlich andere Aufgaben zugeteilt erhielt, betreut.

Seither gib es auch immer wieder Probleme mit Ihrer Bank.

Durch verschiedene Umstände ist das Obligo meines Mandanten derzeit beinahe bei S 10.000.000,00 angelangt. Es scheint daher, dass mein Mandant diesen Betrag aus eigener Kraft nicht abdecken wird können.

Mein Mandant überlegt daher entweder gerichtliche Hilfe in Anspruch zu nehmen und ein Insolvenzverfahren selbst zu beantragen bzw ist er gerade dabei mit einer anderen Bank wegen einer Umschuldung zu sprechen.

Da jedoch die Sicherheiten für ein derartig hohes Obligo nicht gegeben sind, frage ich an, ob Ihre Bank auch bereit wäre, meinem Mandanten gegen Bezahlung eines Einmalbetrages von S 4.000.000,00 aus der gesamten Haftung zu entlassen und ihm alle Sicherheiten insbesonders die noch nicht verbücherten Pfandurkunden, die Zessionen, die Blankowechsel, die Lebensversicherung, die vinkulierte Feuerversicherung und die zwei Typenscheine für die Kastenwägen M. und R. auszufolgen.

Ich verweise, dass zwar der Schätzwert der Liegenschaft höher ist, jedoch realistischer Weise bei der derzeitigen Marktlage in O. aller Voraussicht nach mit einer Unverwertbarkeit der Liegenschaft zu rechnen ist, da mehrere Exekutionen in der letzten Zeit ergeben haben, dass keine Käufer erschienen sind. Es kann auch nicht im Interesse der Bank liegen, selbst die Liegenschaft zu erstehen und diese selbst zu verwerten.

Da mein Mandant eine rasche Entscheidung zu treffen hat, darf ich Sie ersuchen in den nächsten Tagen mir Ihre Entscheidung umgehend zukommen zu lassen."

Mit Schreiben vom 25. Juli 2008 nahm die Prüferin zu der oa Berufung schriftlich Stellung:

"Es wird gegen die Nichtanerkennung der Steuerbegünstigung für den Sanierungsgewinn in Höhe von Euro 247.028,44 berufen.

Dabei wird die Auffassung vertreten, dass sich die bisherige Beurteilung durch die Betriebsprüfung zuviel mit der Situation der BB. befasste und nicht mit den geprüften Betrieb.

Vorgelegt werden nunmehr betriebswirtschaftliche Gegenüberstellungen, die die betriebliche Situation vor und nach der Sanierung beleuchten.

Weiters wurden handschriftliche Unterlagen des Bw nachgereicht, die als "Sanierungskonzept" zu werten seien und die der Betriebsprüfung nicht vorgelegt wurden.

Folgender Sachverhalt ist gegeben:

Der Schuldnachlass resultiert von der BB.. Diese war 2005 Hauptgläubiger. Laut Saldenliste zum 28.2.2005 betrugen die Verbindlichkeiten rund Euro 700.000,-- davon entfielen auf die BB. rund Euro 637.000,--.

Mit Schreiben vom 13.5.2004 wurde dem Bw von der BB. mitgeteilt, dass ein Betrag von Euro 26.580,31 wegen Kontoüberziehung abzudecken wäre, ansonsten der gesamte aushaftende Kreditbetrag fällig gestellt wird. Nach einigen Gesprächen teilte die Bank am 29.6.2004 mit, dass sie gegen eine Einmalzahlung von Euro 500.000,-- bis spätestens 30.9.2004 sämtliche Konten schließen würde. Da es dem Bw nicht möglich war, den Betrag von Euro 500.000,-- aufzubringen, hätte sich die Bank mit Schreiben vom 2.12.2004 mit einer Abschlagszahlung von Euro 425.000,-- zufrieden gegeben. Da auch dieser Betrag nicht zu finanzieren war, konnte schließlich mit einem Betrag von Euro 390.000,--, den die C. -Bank D. übernommen hatte, der endgültige Vergleich abgeschlossen werden. Ab Beginn der Verhandlungen (Mai 2004) bis zum Schluss (März 2005) wurden keine Zinsen mehr vorgeschrieben und dadurch zusätzlich rund Euro 28.000,-- nachgelassen.

Der endgültige Vergleich über Euro 390.000,--wurde wie folgt abgewickelt:

Mit Schreiben vom 16.2.2005 wurde seitens der BB. - bezugnehmend auf die bereits getroffene Abschlagszahlungsvereinbarung - folgende Änderung mitgeteilt:

Wenn bis spätestens 15.3.2005 eine Abschlagszahlung von Euro 390.000,-- überwiesen wird, erklären sie sich bereit, auf die restliche Forderung zu verzichten und sämtliche Sicherheiten freizulassen.

Am 24.3.2005 ergeht ein Schreiben der Bank, in dem festgehalten wird, dass aufgrund der Bezahlung des Betrages von Euro 390.000,-- am 14.3.2005 von einem Titelverfahren Abstand genommen wird und der Vergleich seitens der BB. erfüllt ist.

Dazu wird seitens der Finanzverwaltung Folgendes ausgeführt:

Es darf darauf hingewiesen werden, dass der Bw einwandfrei das Vorliegen jener Umstände dazulegen hat, auf welche die in § 36 EStG gelegene Begünstigung gestützt werden kann (VwGH vom 28.4.2004, 98/14/0196, AÖF 2005/110).

Die steuerliche Berücksichtigung eines Verbindlichkeitsentfalles als Sanierungsgewinn im Sinne der gesetzlichen Vorschriften setzt ua Sanierungsbedürftigkeit des Unternehmens, Sanierungsabsicht des eine Schuld erlassenen Gläubigers und auch Sanierungseignung voraus.

Sanierungsbedürftigkeit bedeutet, dass das schuldnerische Unternehmen wegen Zahlungsunfähigkeit oder wegen Überschuldung vor dem Zusammenbruch steht.

Ohne Schuldennachlass der BB. hätte die C. die Kredite nicht übernommen und es wäre zu einer Insolvenz gekommen. Der Betrieb wurde dadurch vor dem Zusammenbruch bewahrt und wieder ertragsfähig gemacht.

Der nicht durch Eigenkapital gedeckte Fehlbetrag betrug 2004 Euro 246.000,-- und resultiert aus den Jahren vor 2002.

Die bereits vorgelegten Unterlagen und die nunmehr eingereichten betriebswirtschaftlichen Gegenüberstellungen lassen die Sanierungsbedürftigkeit des Unternehmens vermuten.

Sanierungsabsicht der am Schuldnachlass beteiligten Gläubiger liegt vor, wenn der Schuldnachlass zum Zwecke der Sanierung und nicht zur Rettung etwaiger Restforderungen oder sonstiger Vorteile des Schulderlassenden vorgenommen wird und ein entsprechendes Sanierungskonzept vorgelegt werden kann (s. dazu zB VwGH 98/14/0196 v. 28.4.2004,9013/0288 v. 14.4.1993).

Sanierungskonzept:

Im Schreiben vom 8.9.2006 wurde mitgeteilt, dass als Sanierungskonzept mit der C. Bank nur vereinbart wurde, dass ein gewisser monatlicher Betrag als Annuität rückbezahlt wird, der durch Zinsersparnis und durch Ausnutzung von Lieferantenskonti erwirtschaftet werden kann.

Im Schreiben vom 17.10.2006 wurde festgehalten, dass sich das Sanierungskonzept des Unternehmens auf zwei Säulen stützt, und zwar die jährliche Zinsersparnis und die Ausnützung von Rabatten bei prompter Zahlung.

Die nunmehr vorgelegten handschriftlichen Aufzeichnungen, die ein Sanierungskonzept darstellen sollen, sind div. Mitschriften der Bw betreffend Kapital, Tilgung und Zinsen. Weiters wurde dabei ein Schreiben des Rechtsanwaltes des Bw an die BB. vom 9.7.2001 vorgelegt. Der Bw sei nicht mehr in der Lage, die Schulden aus eigener Kraft abzudecken. Er sei gerade dabei, mit einer anderen Bank wegen einer Umschuldung zu sprechen. Bereits darin wird bei der Bank angefragt, ob sie gegen Bezahlung eines Einmalbetrages bereit wäre, den Bw aus der gesamten Haftung zu entlasten. Der Schätzwert der Liegenschaft sei zwar höher, jedoch sei aller Voraussicht nach mit einer Unverwertbarkeit zu rechnen.

Sanierungsabsicht:

Dazu wurde seitens des steuerlichen Vertreters in Schreiben vom 19.3.2007 ausgeführt, dass seiner Meinung nach bei einem Verkauf der Liegenschaft ein Betrag von Euro 560.000,-- zu erzielen gewesen wäre.

Dazu ist festzuhalten, dass laut Bankengesetz die Bank den besicherten Teil nicht nachlassen darf und die Bewertung der Sicherheiten durch die Bank erfolgt.

Aus dem gesamten Schriftverkehr geht eindeutig hervor, dass ein bedingter Nachlass der BB. zur Rettung der Restforderungen stattgefunden hat und eine Umschuldung auf die C. Bank erfolgt ist. Mit der Zahlung eines bestimmten Betrages sind sämtliche gegenseitigen Ansprüche bereinigt und verglichen worden. Unter Berücksichtigung des Schriftverkehrs zwischen der Bank und dem Steuerpflichtigen ist das Vorliegen der Sanierungsabsicht beim Schuldnachlass der Gläubigerbank zu verneinen.

Dass der Bank kein Sanierungskonzept vorgelegt werden musste, spricht auch dafür, dass die Absicht der Bank darin bestand, einen möglichst großen Teil der eigenen Forderungen zu retten.

Die Absicht der Bank ist in keiner Weise darauf gerichtet gewesen, den Betrieb des Steuerpflichtigen zu retten und ertragsfähig zu machen.

Dass der Forderungsnachlass in Sanierungsabsicht durch die BB. gewährt wurde, konnte nicht nachgewiesen werden.

Um die Voraussetzungen der in Rede stehenden Begünstigungsbestimmungen zu erfüllen, muss der Schuldennachlass "zum Zwecke der Sanierung" im Rahmen eines Sanierungskonzeptes erfolgt sein. Nicht bloß das Ergebnis des Schuldenerlasses, sondern die objektivierbaren Beweggründe hiefür sind von maßgebender Bedeutung (vgl. auch VwGH 28.4.2004, 98/14/0196)

Die gesetzlich geforderte Sanierungsabsicht ist demnach nicht gegeben.

Sanierungseignung liegt beim sanierenden Betrieb dann vor, wenn dieser nach dem Schuldnachlass weiter fortbesteht und Ertragsfähigkeit beweist bzw wenn durch den Schulderlass mit einer wirtschaftlichen Gesundung des Unternehmens zu rechnen ist.

Im Berufungsverfahren wurden dazu diverse Gegenüberstellungen vorgelegt. Weiters wurde seitens des steuerlichen Vertreters ausgeführt, dass ohne den erhaltenen Schuldenerlass keine Umschuldung möglich gewesen wäre. Kein Bankinstitut hätte ohne den Nachlass eine Finanzierung übernommen. Daher sei nach dem Nachlass eine Sanierung gegeben.

Der Betrieb besteht nach wie vor. Per 16.7.2008 ist außer dem Abgabenrückstand für 2005 auch die Nachforderung der Einkommensteuer 2006 von ca. Euro 9.200,-- in Vollstreckung.

Ob die Sanierungseignung tatsächlich erreicht wurde, wird nicht weiter überprüft, da die Voraussetzungen unter anderem der Sanierungsabsicht und der Sanierungseignung kumulativ vorliegen müssen (vgl dazu VwGH 98/14/0178 v. 31.3.2003).

Im gegenständlichen Fall liegt demnach kein Sanierungsgewinn vor, auf den die in § 36 EStG gelegene Begünstigung gestützt werden kann."

Mit Berufungsvorentscheidung vom 30. Juli 2008 wurde die Berufung als unbegründet abgewiesen. Diese wurde durch die wörtliche Zitierung der Ausführungen der Prüferin in ihrer Stellungnahme begründet.

Mit Eingabe vom 8. August 2008 (eingelangt beim Finanzamt am 12. August 2008) stellte der steuerliche Vertreter des Bw einen Antrag auf Entscheidung über die Berufung durch die Abgabenbehörde zweiter Instanz und gleichzeitig wurde der Antrag gestellt, dass über die Berufung durch den gesamten Berufungssenat entschieden und eine mündliche Berufungsverhandlung durchgeführt wird.

Schreiben des steuerlichen Vertreters vom 8.9.2006 (s. ABg. S 44f):

"Die nicht protokollierte Einzelunternehmung des Bw betreibt seit dem Jahre 1985 in O. und seit dem Jahre 1989 in S. einen Gewerbebetrieb und zwar Handel, Montage und Reparaturen von Gastgewerbeeinrichtungen und seit dem Jahr 2002 insbesondere auf dem Gebiet Klima- und Kühltechnik. Im Jahre 1989 wurde in S. ein neues Betriebsgebäude um damals rund S 10.000.000,-- errichtet und bezogen. Es war damals der einzige Betrieb im Bezirk O., der diese Produktpalette angeboten hat. Als sich im Jahre 1995 ein Mitarbeiter unter Mitnahme eines kleinen Kundenstocks selbständig machte und eine eigene Firma gründete, konnte das noch mit geringen Gewinneinbußen verkraftet werden. Ein Rückschlag erfolgte im Jahr 2000, als 2 weitere Mitarbeiter (von insgesamt 4 Mitarbeitern) sich unter Mitnahme eines beträchtlichen Kundenstocks selbständig machten. Dazu kam noch, dass diese Mitarbeiter auch die laufenden Aufträge bereits auf ihre neue Firma umgeleitet haben, sodass es in den Jahren 2000 und 2001 große Umsatz- und Gewinneinbußen gab und Verluste erwirtschaftet wurden. Diese Verluste wurden teils durch Erhöhung der Bankschulden und teils durch nicht fristgerechte Bezahlung der Lieferanten finanziert. Als im Jahre 2004 die meisten Lieferanten die Waren nur gegen Bezahlung aushändigten, die BB. auf Tilgung der Kredite drängte, war die Fa des Bw zahlungsunfähig. Die logische Konsequenz wäre gewesen, Konkurs anzumelden. Da aber die BB. fast der einzige Gläubiger war, laut Saldenliste zum 28.02.2005 betrugen die Verbindlichkeiten rund € 7000.000,--, davon entfielen auf die BB. rund € 637.000,-- und die Lieferantenverbindlichkeiten in Höhe von € 5.000,-- durch Eigentumsvorbehalt abgesichert waren, versuchte man, einen guten gerichtlichen Ausgleich zu erreichen. Angesichts der Tatsache, dass die BB. rund 98% der rund € 247.000,-- oder rund 35% der Schulden, ein Konkurs abgewendet werden. Damit wurde das negative Eigenkapital zum Großteil ausgeglichen.

Ich glaube, dass in diesem Fall die Voraussetzungen für die Nichterhebung der Steuer auf Sanierungsgewinne gegeben sind. Gemäß VwGH-Erkenntnis vom 15.05.1997, 95/15/0152 kann auch der Nachlass eines einzelnen Gläubigers als allgemeine Sanierungsmaßnahme genügen. Es liegt auch Sanierungsbedürftigkeit vor, weil ohne Schuldennachlass der BB. hätte die C. die Kredite nicht übernommen und es wäre zu einer Insolvenz gekommen. Der Betrieb wurde danach vor dem Zusammenbruch bewahrt und wieder ertragsfähig gemacht

Als Sanierungskonzept wurde nur vereinbart, dass ein monatlicher Betrag in Höhe von € 3.231,25 als Annuität rückbezahlt wird (Laufzeit: 15 Jahre), der durch die Zinsersparnis in Höhe von rund € 15.000/Jahr und durch Ausnutzung von Lieferantenskonti in Höhe von € 24.000,-- (bei prompter Zahlung) erwirtschaftet werden kann..."

Schreiben vom 17.10.2006 (s. ABg. S 46f)

"Mit Schreiben vom 13.05.2004 wurde dem Steuerpflichtigen von der Bank mitgeteilt, dass ein Betrag von € 26.580,31 wegen Kontoüberziehung abzudecken wäre, ansonsten der gesamte aushaftende Kreditbetrag fällig gestellt wird. Nach einigen Gesprächen teilte die Bank am 29.06.2004 mit, dass sie gegen eine Einmalzahlung von € 500.000,-- bis spätestens 30.09.2004 sämtliche Konten schließen würde. Darüber wurde beim Bezirksgericht E. ein Vergleich abgeschlossen und zusätzlich zwischen den beiden Parteien ein prätorischer Vergleich. Da es dem Bw nicht möglich war, den Betrag von € 500.000,-- aufzubringen, hätte sich die Bank mit Schreiben von 02.12.2004 mit einer Abschlagszahlung von € 425.000,-- zufrieden gegeben. Da auch dieser Betrag nicht zu finanzieren war, konnte schließlich ein Betrag von € 390.000,--, den die C. Bank D. übernommen hatte, der endgültige Vergleich abgeschlossen werden. Dabei möchte ich noch anführen, dass die BB. ab Beginn der Sanierungserhandlungen (Mai 2004) bis zum Schluss (März 2005) keine Zinsen mehr vorgeschrieben hat und dadurch zusätzlich rund € 28.000,-- nachgelassen hat. Der Zinsaufwand betrug im Jahr 2003 laut Jahresabschluss rund € 33.000,--, im Jahr 2004 dagegen nur rund € 13.000,-- und nach der Umschuldung im Jahr 2005 rund € 17.000,--

Das Sanierungskonzept des Unternehmens stützt sich auf zwei Säulen, und zwar:

1. die Zinsersparnis von rund € 13.000,--/Jahr (Nachlass rund € 250.000,--, davon 5,25%).

2. Ausnützung von Rabatten bei prompter Zahlung (3-4% bei einem Wareneinkauf von rund € 320.000,--) in Höhe von rund € 11.000,--

Wenn man weiters in Erwägung zieht, dass durch die jährliche Kapitalrückzahlung von € 24.000,-- die Zinsenbelastung im 2. Jahr um rund € 1.250,-- sinkt im 3. Jahr um € 2.500,00, im 4. Jahr um € 3.750,--..., kann man davon ausgehen, dass der Kredit in ca 11 Jahren zurückbezahlt ist und das Unternehmen tatsächlich saniert wird."

Mit Eingabe vom 3. Dezember 2008 beantragte der Bw in Ergänzung des Vorlageantrages betreffend Einkommensteuer für das Jahr 2005 die Berücksichtigung des Alleinverdienerabsetzbetrages, da das Einkommen seiner Gattin im Jahr 2005 negativ gewesen sei und der im Jahr 1996 geborene Sohn haushaltszugehörig gewesen sei und seine Gattin die Familienbeihilfe bezogen hätte.

Festzuhalten ist weiters, dass am 26. April 2011 die Eröffnung des Schuldenregulierungsverfahrens stattgefunden hat.

In der am 16. November 2011 abgehaltenen mündlichen Berufungsverhandlung wurde ergänzend ausgeführt:

Die Vertreterin des Finanzamtes erklärt, dass keine Bedenken gegen die Zuerkennung des Alleinverdienerabsetzbetrages bestehen.

Wenn von einem Nichtvorliegen eines Sanierungsgewinnes auszugehen sei, würden nach Ansicht des Finanzamtes auch keine Bedenken gegen die Berücksichtigung der Rückstellung für Sozialversicherungsbeiträge bestehen.

Über Vorhalt durch den Vorsitzenden, wie sich die im Berufungsantrag angeführte Reduktion der Einkommensteuervorschreibung auf € 59.795,00 rechnerisch ermitteln würde, konnten die Vertreter der Partei (§ 78 BAO) keine Auskunft geben, da die Berufung vom früheren Steuerberater stamme.

Ein Teil der Einkommensteuervorschreibung von rund € 37.000,00 sei gem. § 212 BAO ausgesetzt. Im Juli 2008 hätten sich über € 111.000,00 in Vollstreckung befunden, davon seien dann rund € 40.000,00 (einschl. Aussetzungszinsen) ausgesetzt gewesen.

Das Schuldenregulierungsverfahren sei 2011 eröffnet worden. Der Vertreter des Masseverwalters könne derzeit nicht sagen, in welchem Umfang die Gläubiger befriedigt werden könnten. Im November 2011 hätte auf dem Abgabenkonto ein Rückstand von fast € 287.000,00 bestanden, der im Schuldenregulierungsverfahren angemeldet worden sei.

Über Befragen durch den Vorsitzenden erklärte die Vertreterin des Finanzamtes, dass jedenfalls bislang der Abgabenanspruch offenbar nicht durchsetzbar gewesen sei. Ob mit Bestimmtheit eine Nichtdurchsetzbarkeit anzunehmen sei, könne sie nicht sagen. Auch der Vertreter des Masseverwalters könne nicht mit Bestimmtheit sagen, dass der Abgabenanspruch nicht durchsetzbar sein werde.

Der Verlustabzug von € 53.168,12 sei zur Gänze im Jahr 2005 berücksichtigt worden, es sei keine Kürzung erfolgt.

Seitens der steuerlichen Vertretung wird über Vorhalt des Vorsitzenden eingeräumt, dass es sich im gegenständlichen Fall um einen außergerichtlichen Sanierungsgewinn handle. § 36 Abs. 2 EStG 1988 sei daher nicht anwendbar. Der Vorsitzende hält vor, dass nach § 36 Abs. 1 EStG 1988 außergerichtliche Sanierungsgewinne steuerpflichtig sind.

Der Steuerpflichtige erläutert, dass die BB. auf dem Abschluss eines prätorischen Vergleiches bestanden habe, dies sei allerdings außerhalb eines gerichtlichen Ausgleichs oder Zwangsausgleichs gewesen.

Der Vorsitzende hält ferner vor, dass die Einkommensteuerrichtlinien für den UFS keine beachtliche Rechtsquelle darstellen würden.

Der Steuerpflichtige erläutert die wirtschaftlichen Hintergründe für die Umschuldung. Der frühere Steuerberater habe Einkommensteuerfreiheit zugesichert, sonst hätte der Steuerpflichtige nicht so gehandelt. Der Steuerpflichtige hätte einen Konkurs vermeiden wollen.

Der Vertreter des Masseverwalters legt die Kopie eines Schreibens der BB. vom 9.1.2008 betreffend Beendigung der Geschäftsbeziehung vor, aus welchem sich eindeutig eine Sanierungsabsicht der BB. ergäbe.

Die Vertreterin des Finanzamtes bestreitet weiterhin das Vorliegen einer Sanierungsabsicht der BB.. Der Bank sei es nur darum gegangen, einen Teil der Verbindlichkeiten zu bekommen.

Der Steuerpflichtige ergänzt, dass er von der W. aufgrund der besonderen Situation eine Unterstützung erhalten habe.

Der steuerliche Vertreter legt der Vertreterin des Finanzamtes das im Schreiben der BB. angesprochene Sanierungskonzept vor.

Die Vertreterin des Finanzamtes erläutert, dass die übrigen Punkte, die für einen Sanierungsgewinn notwendig seien, nicht geprüft worden seien, weil schon die Absicht der BB., den Steuerpflichtigen zu sanieren, fehle. Sanierungsbedürftigkeit sei sicherlich gegeben gewesen, Sanierungseignung dürfte nicht gegeben gewesen sein, wie die weitere wirtschaftliche Entwicklung seit 2005 zeige. Das Finanzamt sei daher nach wie vor nicht der Meinung, dass die entsprechende Regelung der ESt-Richtlinien anwendbar sei.

Der steuerliche Vertreter hält die Sanierungsabsicht der BB. aufgrund des Schreibens vom 9.1.2008 für erwiesen. Auch Sanierungseignung bzw. -fähigkeit habe im Jahr 2005 bestanden, sonst hätte die W., die sehr streng prüfe, keine Förderung gewährt.

Über Befragen durch die Beisitzer, warum dieses Konzept nicht vorgelegt worden sei, erklärt der Steuerpflichtige, dieses gäbe es ohnehin.

Die Prüferin ergänzt, dass während der Prüfung das Konzept für die W. abverlangt, aber nicht vorgelegt worden sei.

Der Steuerpflichtige legt ein Schreiben der W. vom 10.1.2005 vor, wonach die Beurteilungskommission-Wirtschaft am 6.12.2004 beschlossen habe, eine Ausfallsbürgschaft in Höhe von € 50.000,00 unter folgenden Bedingungen zu genehmigen: Nachweis der Ausfinanzierung des Gesamtprojekts, Nachweis einer geordneten Finanzierungsstruktur des Gesamtunternehmen sowie Nachweis von Eigenmittel in Höhe von mind. € 50.000,00 durch die Familie des Steuerpflichtigen.

Der Vorsitzende hält vor, dass sich dem Schreiben nicht entnehmen lasse, dass bereits ein Finanzierungskonzept vorgelegen sei.

Der steuerliche Vertreter des Bw. ersuchte abschließend, der Berufung Folge zu geben und verweist darauf, dass seiner Ansicht nach alle Voraussetzungen für die Anerkennung eines Sanierungsgewinnes nach den Einkommensteuerrichtlinien gegeben seien.

Der Steuerpflichtige verweist auf seine wirtschaftliche Lage und ersucht um eine menschliche Entscheidung.

Über die Berufung wurde erwogen:

1. Sanierungsgewinn:

Der Senat geht von folgendem Sachverhalt aus:

Der Bw betreibt einen Einzelhandel mit Möbeln und Heimtextilien. Der außergerichtliche Schuldennachlass im Jahr 2005 in Höhe von € 247.028,44 resultiert vom Hauptgläubiger des Bw, der BB.. Der Verlustvortrag für 2005 findet in den Einkünften zur Gänze Deckung. Dass der Abgabenanspruch mit Bestimmtheit nicht durchsetzbar ist, kann nicht festgestellt werden.

Rechtliche Ausführungen:

Gemäß § 36 EStG 1988 waren ursprünglich bei der Ermittlung des Einkommens jene Einkommensteile auszuscheiden, die durch Vermehrungen des Betriebsvermögens infolge eines gänzlichen oder teilweisen Erlasses von Schulden zum Zwecke der Sanierung entstanden waren.

Mit dem Strukturanpassungsgesetz 1996, BGBl Nr. 201, ist § 36 EStG 1988 mit Wirkung ab der Veranlagung für das Jahr 1998 entfallen. Ab 1998 waren Sanierungsgewinne daher wie laufende Gewinne zu behandeln und dem Tarif zu unterwerfen.

Mit dem BGBl I 2003/71 wurden ab 21.8.2003 in § 36 EStG neuerlich Regelungen für den Sanierungsgewinn getroffen. Dieser bestimmte in der für das Streitjahr geltenden Fassung:

"(1) Zu den Einkünften gehören Sanierungsgewinne, das sind Gewinne, die durch Vermehrungen des Betriebsvermögens infolge eines gänzlichen oder teilweisen Erlasses von Schulden zum Zwecke der Sanierung entstanden sind.

(2) Sind im Einkommen Sanierungsgewinne enthalten, die durch Erfüllung der Ausgleichsquote nach Abschluss eines gerichtlichen Ausgleichs im Sinne der Ausgleichsordnung oder eines Zwangsausgleiches (§§ 140ff Konkursordnung) entstanden sind, gilt für die Berechung der Steuer Folgendes:

1. Es ist die rechnerische Steuer sowohl einschließlich als auch ausschließlich der Sanierungsgewinne zu ermitteln.

2. Der Unterschiedsbetrag ist mit jenem Betrag anzusetzen, der sich aus der Anwendung des Prozentsatzes des Forderungsnachlasses (100% abzüglich Ausgleichsquote) ergibt.

3. Das Ergebnis ist von der nach Z 1 ermittelten Steuer einschließlich der Sanierungsgewinne abzuziehen."

Im gegenständlichen Fall liegt weder ein gerichtlicher Ausgleich iSd Ausgleichsordnung noch ein Zwangsausgleich (§§ 140ff Konkursordnung) vor. Die Vorschriften des § 36 Abs 2 EStG 1988 über die Besteuerung eines Sanierungsgewinnes iZm solchen Vorgängen sind daher im Streitfall nicht anwendbar.

§ 2 Abs. 2b EStG 1988 i.d.F. BGBl. I Nr. 57/2004 lautet:

"(2b) Sind bei Ermittlung des Einkommens Verluste zu berücksichtigen, die in vorangegangenen Jahren entstanden sind, gilt Folgendes:

1. In vorangegangenen Jahren entstandene und in diesen Jahren nicht ausgleichsfähige Verluste, die mit positiven Einkünften aus einem Betrieb oder einer Betätigung zu verrechnen sind, können nur im Ausmaß von 75% der positiven Einkünfte verrechnet werden (Verrechnungsgrenze). Insoweit die Verluste im laufenden Jahr nicht verrechnet werden können, sind sie in den folgenden Jahren unter Beachtung der Verrechnungsgrenze zu verrechnen.

2. Vortragsfähige Verluste im Sinne des § 18 Abs. 6 und 7 können nur im Ausmaß von 75% des Gesamtbetrages der Einkünfte abgezogen werden (Vortragsgrenze). Insoweit die Verluste im laufenden Jahr nicht abgezogen werden können, sind sie in den folgenden Jahren unter Beachtung der Vortragsgrenze abzuziehen. Dies gilt auch für Verluste im Sinne des § 117 Abs. 7 zweiter Satz insoweit, als diese Verluste wegen der Vortragsgrenze nicht abgezogen werden können.

3. Insoweit in den positiven Einkünften oder im Gesamtbetrag der Einkünfte enthalten sind

- Sanierungsgewinne (§ 36 Abs. 1) oder

- Veräußerungsgewinne und Aufgabegewinne, das sind Gewinne aus der Veräußerung sowie der Aufgabe von Betrieben, Teilbetrieben und Mitunternehmeranteilen, weiters Liquidationsgewinne,

sind die Verrechnungsgrenze und die Vortragsgrenze nicht anzuwenden."

§ 206 BAO i.d.F. BGBl. I Nr. 124/2003 lautet:

"§ 206. Die Abgabenbehörde kann von der Festsetzung von Abgaben ganz oder teilweise Abstand nehmen,

a) soweit Abgabepflichtige von den Folgen eines durch höhere Gewalt ausgelösten Notstandes betroffen werden, vor allem soweit abgabepflichtige Vorgänge durch Katastrophenschäden (insbesondere Hochwasser-, Erdrutsch-, Vermurungs- und Lawinenschäden) veranlasst worden sind;

b) soweit im Einzelfall auf Grund der der Abgabenbehörde zur Verfügung stehenden Unterlagen und der durchgeführten Erhebungen mit Bestimmtheit anzunehmen ist, dass der Abgabenanspruch nicht durchsetzbar sein wird;

c) wenn in einer Mehrheit von gleichgelagerten Fällen der behördliche Verwaltungsaufwand außer Verhältnis zur Höhe der festzusetzenden Abgabe steht."

Grundsätzlich können vortragsfähige Verluste i.S.d. § 18 Abs. 6 und 7 EStG 1988 gemäß § 2 Abs. 2b EStG 1988 nur im Ausmaß von 75% des Gesamtbetrages der Einkünfte abgezogen werden (Vortragsgrenze).

Allerdings sieht § 2 Abs. 2b EStG 1988 vor, dass die Vortragsgrenze nicht anzuwenden ist, soweit in den positiven Einkünften oder im Gesamtbetrag der Einkünfte Sanierungsgewinne (§ 36 Abs. 1 EStG 1988) enthalten sind.

Im gegenständlichen Fall beträgt der Verlustvortrag € 53.168,12. Die Einkünfte aus Gewerbebetrieb betragen € 258.553,91, wobei in diesen Einkünften ein Schuldnachlass von € 247.028,46 enthalten ist.

Da der Verlustvortrag kleiner als 75% von € 258.553,91 (€ 193.915,43) ist und somit die Vortragsgrenze unterschreitet, stellt sich in Bezug auf § 2 Abs. 2b EStG 1988 die Frage des Vorliegens eines Sanierungsgewinns nicht.

Sofern sich der steuerliche Vertreter auf § 206 lit. b BAO und EStR 2000 Rz 7252 beruft, ist zunächst festzuhalten, dass Maßnahmen gemäß § 206 BAO von Amts wegen erfolgen und eine allfällige Anregung des Steuerpflichtigen auf Abstandnahme von der Abgabenfestsetzung nicht der Entscheidungspflicht unterliegt (vgl. Ellinger/Iro/Kramer/Sutter/Urtz, BAO3, § 206 Anm. 5).

Die EStR 2000 stellen für den Unabhängigen Finanzsenat keine beachtliche Rechtsquelle dar, dies gilt auch in Bezug auf die gegenständliche Regelung betreffend den Sanierungsgewinn (vgl. VwGH 28. 1. 2003, 2002/14/0139, Glosse Sutter in AnwBl. 2003/7901).

Den Nachweis, dass die Voraussetzungen des § 206 lit. b BAO - es müsste mit Bestimmtheit anzunehmen sein, dass der Abgabenanspruch nicht durchsetzbar sein wird - vorliegen, wurde im gegenständlichen Verfahren nicht erbracht. Ob die Voraussetzungen, die von Lehre und Verwaltungspraxis zum Vorliegen eines Sanierungsgewinns i.S.d. § 36 Abs. 1 EStG 1988 i.d.F. BGBl. I Nr. 71/2003 bzw. i.S.d. § 2 Abs. 2b Z 3 EStG 1988 i.d.g.F. 4. Teilstrich entwickelt wurden (vgl. Wiesner/Grabner/Wanke, MSA EStG 11. GL § 36 Anm. 2 ff. bzw. Wiesner in Wiesner/Grabner/Wanke, MSA EStG 12. EL § 2 Anm. 27d ff.), vorgelegen sind, ist nach Ansicht der Berufungsbehörde für die Anwendbarkeit des § 206 lit. b BAO ohne Belang.

Maßgebend ist diesbezüglich nach dem Gesetz allein, dass der Abgabenanspruch mit Bestimmtheit nicht durchsetzbar sein werde. Dass der Abgabenanspruch nicht durchsetzbar sein wird, konnten im Zuge der mündlichen Verhandlung weder das Finanzamt noch der Vertreter des Masseverwalters mit Bestimmtheit sagen.

2. Alleinverdienerabsetzbetrag:

Gemäß § 33 Abs 4 Z 1 EStG 1988 in der für das Streitjahr gültigen Fassung steht einem Alleinverdiener ein Alleinverdienerabsetzbetrag zu. Dieser beträgt jährlich

- ohne Kind | 364 Euro |

- bei einem Kind (§ 106 Abs 1) | 494 Euro |

- bei zwei Kindern (§ 106 Abs 1 ) | 669 Euro |

DieserBetragerhöht sich für das dritte und jedes weitere Kind (§ 106 Abs 1) um jeweils 220 Euro jährlich.

Alleinverdiener ist ein Steuerpflichtiger, der mehr als sechs Monate im Kalenderjahr verheiratet ist und von seinem unbeschränkt steuerpflichtigen Ehegatten nicht dauernd getrennt lebt.

Anspruchsvoraussetzung für den Alleinverdienerabsetzbetrag ist, dass mehr als sechs Monate im Kalenderjahr ein (Ehe-)Partner (§ 106 Abs 3) vorhanden ist, der Einkünfte von insgesamt nicht mehr als 2.200 Euro (ohne Kind/er) oder 6.000 Euro (mit Kind/er iSd § 106 Abs 1 EStG) erzielt.

Im gegenständlichen Fall sind die Anspruchsvoraussetzungen erfüllt. Dies deswegen, weil im Jahr 2005 der Bw mehr als sechs Monate verheiratet war und die Gattin laut Einkommensteuerbescheid vom 7. Oktober 2008 betreffend Einkommensteuer für das Jahr 2005 negative Einkünfte aus Gewerbebetrieb in Höhe von € -2.019,32 bezogen hat.

Dem Bw steht daher der Alleinverdienerabsetzbetrag in Höhe von € 494,-- zu.

3. Rückstellung für Sozialversicherungsbeiträge in Höhe von € 6.894,--:

In ihrer Stellungnahme zur Berufung hat die Prüferin zu diesem Berufungspunkt keine Stellung genommen.

Im Zuge der mündlichen Verhandlung wurde seitens des Finanzamtes erklärt, dass keine Bedenken gegen die Berücksichtigung der Rückstellung für Sozialversicherungsbeiträge bestehen.

Die Höhe der Einkünfte aus Gewerbebetrieb verringert sich daher um € 6.894,-- auf € 258.553,91.

Es war daher aus oa Gründen spruchgemäß zu entscheiden.

Ergeht auch an Finanzamt

Wien, am 22. November 2011

Zusatzinformationen | |

|---|---|

Materie: | Steuer, Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | § 206 lit. b BAO, Bundesabgabenordnung, BGBl. Nr. 194/1961 |

Schlagworte: | Sanierungsgewinn, vortragsfähige Verluste, Abstandnahme von der Abgabenfestsetzung, Alleinverdienerabsetzbetrag |

Verweise: | EStR 2000, Einkommensteuerrichtlinien 2000 Rz 7252 |