Abweisung eines Antrages auf Gewährung der Familienbeihilfe weil vom Antragsteller die Unterhaltskosten nicht überwiegend getragen werden.

Beachte:

VwGH-Beschwerde zur Zl. 2009/15/0205 (früher 2008/15/0145) eingebracht. Mit Erk. v. 23.2.2010 als unbegründet abgewiesen.

Entscheidungstext

Der Unabhängige Finanzsenat hat über die Berufung des Bw, Adr, vertreten durch Dr. Hermann Rieder, Rechtsanwalt, 6020 Innsbruck, Stiftgasse 23, vom 17. Jänner 2006 gegen den Bescheid des Finanzamtes Innsbruck vom 13. Dezember 2006 betreffend Familienbeihilfe entschieden:

Die Berufung wird als unbegründet abgewiesen.

Entscheidungsgründe

Mit Eingabe vom 14. Juli 2005 beantragte der Berufungswerber (im Folgenden kurz: Bw) die Zuerkennung der Familienbeihilfe für seine drei Söhne B., A. und F. für den Zeitraum ab Oktober 2002.

Mit Bescheid vom 1. September 2005 wurde der Antrag abgewiesen, da die Kinder nicht mehr dem Haushalt des Antragstellers angehörten. Die dagegen erhobene Berufung wurde mit Berufungsvorentscheidung vom 1. März 2006 ebenfalls als unbegründet abgewiesen. Da die Kinder nicht mehr dem Haushalt des Antragstellers angehören, sei Voraussetzung für die Gewährung der Familienbeihilfe, dass der Bw überwiegend für den Lebensunterhalt aufkomme. Der Bw trage aber zum Unterhalt seiner Kinder in keiner Weise bei, weshalb auch kein Anspruch auf die österreichische Familienbeihilfe bestehe.

Der Unabhängige Finanzamt hob mit Bescheid vom 14. Juli 2006 den angefochtenen Bescheid sowie die Berufungsvorentscheidung unter Zurückverweisung der Sache an die Abgabenbehörde erster Instanz auf, da Ermittlungen (§ 115 Abs. 1 BAO) unterlassen worden sind, bei deren Durchführung möglicherweise ein anders lautender Bescheid hätte erlassen werden oder eine Bescheiderteilung hätte unterbleiben können. Es sind nämlich keine Feststellungen über die Höhe der Unterhaltskosten getroffen worden.

Das Finanzamt führte in der Folge Ermittlungen hinsichtlich der Höhe der Unterhaltskosten durch Einholung von Auskünften bei der Kindesmutter, dem von den Söhnen besuchten Internat sowie beim inzwischen volljährig gewordenen Sohn B. durch. Außerdem holte das Finanzamt eine Bestätigung über die Nichterwerbstätigkeit der Kindesmutter bei der Ausgleichskasse Luzern ein.

Der Bw stellte mit Eingabe vom 22. August 2006 einen weiteren Antrag auf Gewährung der Familienbeihilfe für den Zeitraum Oktober 2005 bis September 2006. Gleichzeitig legte er sechs Überweisungsbelege über Unterhaltszahlungen vor.

Mit Bescheid vom 13. Dezember 2006 wies das Finanzamt die Anträge auf Gewährung der Familienbeihilfe neuerlich ab. Die Ermittlungen hätten ergeben, dass keine überwiegende Kostentragung seitens des Bw gegeben sei.

Dagegen wurde mit Eingabe vom 17. Jänner 2007 das Rechtsmittel der Berufung erhoben und die Aufhebung des Abweisungsbescheides beantragt bzw. in eventu beantragt den Bescheid zu beheben und neuerlich an die Abgabenbehörde erster Instanz zurückzuverweisen.

Begründend wurde im Wesentlichen vorgebracht, dass bereits aus der Feststellung, dass die Kindesmutter in der Schweiz nicht erwerbstätig sei, hervorgehe, dass die dem Bescheid zugrunde liegende Rechtsauffassung unrichtig sein müsse. Wenn die Kindesmutter nicht erwerbstätig ist, sei nach der allgemeinen Lebenserfahrung davon auszugehen, dass ihr außer den vom Bw bezahlten Unterhaltsbeiträgen kein weiteres Entgelt zufließe. Ein gegenteiliges Beweisergebnis liege nicht vor. Die Behörde habe auch keine Feststellungen über die Höhe des vom Antragsteller an seine geschiedene Frau zu leistenden Unterhaltes getroffen. Dies, obwohl aus dem Vergleich der vom Bw für seine Kinder monatlich zu bezahlenden und bezahlten Unterhaltsbeiträge mit dem Unterhalt der Kindesmutter im Sinne der Bestimmungen des FLAG zwingend davon auszugehen sei, dass der Bw überwiegend für den Lebensunterhalt seiner Kinder aufkomme bzw. aufkommen müsse.

Daran ändere auch die Tatsache nichts, dass die Behörde erster Instanz unzulässig von (geschätzten) Nahrungs- und Wohnungskosten nach Angabe der Kindesmutter ausgehe, die mit dem tatsächlichen Sachverhalt bei bestehendem Missverhältnis zwischen der objektiven Leistungsfähigkeit der Kindesmutter und den vom Bw geleisteten Unterhaltszahlungen nicht in Einklang zu bringen sind.

Mit Eingabe des Rechtsvertreters vom 21. Mai 2007 wurden vier weitere Überweisungsbelege sowie ein Schreiben des Internates vorgelegt und ergänzend vorgebracht, dass anstelle der angenommenen € 500,00 pro Kind von maximal € 100 für die Internatskosten auszugehen sei. Diesbezüglich wurden der Behörde mangelnde Ermittlungen vorgeworfen.

Der Bw selbst legte die gleichen Unterlagen in einem Schreiben vom 7. Juni 2007 vor und stellte weitere Ermittlungsanträge.

Über die Berufung wurde erwogen:

Der Entscheidung liegt folgender Sachverhalt zu Grunde:

Die Ehe des Bw mit der Kindesmutter wurde im Jahr 1995 rechtskräftig geschieden. Die Kindesmutter verzog in der Folge mit den gemeinsamen Kindern N., geb. am 2. Dezember 1983, B., geb. am 29. September 1986, A., geb. am 6. Mai 1990 und F., geb. am 25. September 1991, in die Schweiz.

Die Mutter ist nicht erwerbstätig und erhält mangels eigenen Erwerbseinkommens keine Familienleistungen in der Schweiz.

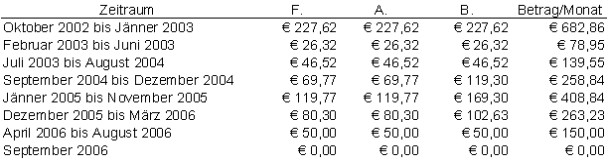

Die Unterhaltskosten für die drei Söhne betragen:

Die Unterhaltskosten im Zeitraum Oktober bis Dezember 2002 waren im Vergleich mit den im Vorhalt vom 16. Oktober 2006 mitgeteilten und den in der Folge dem Bescheid vom 13. Dezember 2006 zugrunde gelegten Kosten insofern abzuändern, als das Kind F. erst ab August 2002 das Internat besuchte und daher diese und mit diesen im Zusammenhang stehenden Kosten (zusätzliche Fahrtkosten, verringerte Kosten für Ernährung) nicht gleichmäßig auf das ganze Jahr 2002 aufzuteilen sind.

Der Bw leistete im verfahrensgegenständlichen Zeitraum Unterhaltszahlungen in folgender Höhe:

Die geleisteten Unterhaltszahlungen ergeben sich aus den nachstehend angeführten vom Bw vorgelegten Überweisungsbelegen bzw. Kontoauszügen:

2 Belege vom 22. November 2005 über € 3000,00 und € 1000,00 direkt an Sohn B.; 2 Belege vom 27. Februar 2006 über € 2000,00 und € 1000,00 direkt an Sohn B.; 2 Belege vom 2. Juni 2006 über € 2000,00 und € 1000,00 direkt an Sohn B. sowie Kontoauszüge über jeweils € 603,91 in den Monaten Oktober bis Jänner 2003.

Weitere Überweisungen wurden vom Bw auf entsprechende Befragung am 14. Jänner 2008 verneint.

Die mit Schreiben vom 21. Mai bzw. nochmals mit Schreiben vom 7. Juni 2007 vorgelegten Überweisungsbelege (€ 20.000,00 am 22. Oktober 2002, € 1.000,00 und € 5.000,00 jeweils am 2. Dezember 2003) waren bei der Berechnung der Unterhaltszahlungen nicht zu berücksichtigen, da sich diese Zahlungen nach dem in den Belegen angeführten Verwendungszweck auf das Urteil des Bezirksgerichtes Innsbruck vom 6. Juni 2002 beziehen und somit Zeiträume vor Oktober 2002 betreffen.

Die Aufstellung zur Bescheidbegründung vom 13. Dezember 2006 ist jedoch insofern zu berichtigen, als die für den Zeitraum 01/2005 bis 08/2006 geleisteten Zahlungen in Höhe von € 1000,00 und € 2000,00 nicht auch auf die Monate September und Oktober 2006 aufzuteilen sind. Für die Monate Jänner 2005 bis August 2006 ergibt sich dadurch jedoch keine Änderung, da für die Aufteilung ein um die zusätzlichen Monate erhöhter aber nicht geleisteter Betrag herangezogen wurde (€ 1.100,00 statt € 1.000,00 und € 2.200,00 statt € 2.000,00)

Die Nichterwerbstätigkeit der Kindesmutter in der Schweiz ergibt sich aus der entsprechenden Auskunft der Ausgleichskasse Luzern vom 29. November 2006.

Die vom Finanzamt zur Berechnung der Unterhaltskosten herangezogenen Beträge erweisen sich im Ergebnis als schlüssig und nachvollziehbar. Dies zeigt eine Vergleichsrechnung mit den vom Amt für Jugend und Berufsberatung des Kantons Zürich veröffentlichten Unterhaltsbedarfssätzen für Kindern von Einelternfamilien mit einem eher bescheidenen Einkommen (Quelle: www.lotse.zh.ch ). Bei Heranziehung dieser um 50 % gekürzten Werte für Ernährung, Bekleidung und "weiteren Kosten" - aufgrund der glaubhaft gemachten bescheidenen Lebensweise der Kindesmutter - und unter Berücksichtigung der geringeren Kosten für Ernährung, Pflege und Erziehung im Hinblick auf die nur etwa 80tägige Anwesenheit pro Schuljahr im Haushalt der Mutter aufgrund des Internatsbesuches, ergeben sich in Summe immer noch höhere Beträge als jene, die das Finanzamt für die Berechnung herangezogen hat.

Differenzen bei den einzelnen Kostenpositionen sind darauf zurückzuführen, dass das Finanzamt eine Aufteilung in Internatskosten, Fahrtkosten, anteilige Nahrungskosten, anteilige Wohnkosten, Bekleidungskosten, Krankenkasse und Körperpflege, Heilmittel, Urlaub, Freizeit, Sport vornahm, das Merkblatt des Amtes für Jugend und Berufsberatung hingegen eine Einteilung in Ernährung, Bekleidung, Unterkunft und "weitere Kosten" sowie in Pflege und Erziehung vorsieht. Im Endergebnis zeigt sich aber, dass von einer realistischen Ermittlung der Unterhaltskosten durch das Finanzamt auszugehen ist.

Dem Vorbringen des Bw, dass die Feststellungen des Finanzamtes unrichtig sein müssten, kann dem gegenüber nicht gefolgt werden. Der Bw stellt lediglich pauschal die ermittelten Unterhaltskosten in Frage, ohne seinerseits schlüssige Zahlen zu nennen. Mit der Behauptung, dass die Kindesmutter mit den vom Bw zur Verfügung gestellten Mitteln auskommen müsste und nach der allgemeinen Lebenserfahrung schon dadurch erkennbar sei, dass der Bw die Unterhaltskosten überwiegend trage, übersieht er, dass für Zwecke der Feststellung ob ein Familienbeihilfenanspruch besteht, die Unterhaltskosten zu ermitteln sind, nicht jedoch von wem diese schlussendlich getragen werden. Denkbar ist in diesem Zusammenhang neben der Finanzierung aus den Unterhaltsleistungen des Kindesvaters auch die Deckung aus vorhandenem Vermögen, eigenem Einkommen der Kinder, Zuwendungen von Verwandten und Bekannten, Leistungen von dritter Seite usw.

Ebenso ist der Vorwurf des Bw nicht nachvollziehbar, dass das Finanzamt keine entsprechenden Ermittlungen durchgeführt hätte. Im Gegenteil, es hat die Kindesmutter konkret um die Bekanntgabe der Unterhaltskosten getrennt nach verschiedenen Kostenpositionen ersucht und die Ergebnisse mit Ausnahme der Angaben zu den Internatskosten (siehe hierzu die rechtliche Würdigung) sowie die Angaben zu den anteiligen Nahrungs- und Wohnungskosten für die Feststellung der Unterhaltskosten herangezogen. Die geschätzten monatlichen Wohnungskosten entsprechen mit € 700,00 etwa den Angaben des Sohnes N. (vgl. das diesbezügliche Schreiben vom 12. Juni 2007). Ebenso wurden die anteiligen Nahrungskosten auf Basis einer vergleichbaren österreichischen Familie mit € 5.500,00 pro Jahr geschätzt und aufgrund des Umstandes, dass sich die Kinder wegen des Internatsaufenthaltes nur etwa ca. drei Monate im Haushalt der Mutter aufhielten, nur mit einem Vierteljahresbetrag angesetzt. Es wurden somit die diesbezüglichen Angaben der Kindesmutter zu Gunsten des Bw relativiert und den tatsächlichen Verhältnissen angepasst.

An der Höhe der ermittelten Unterhaltskosten vermag auch das Schreiben des volljährigen Sohnes N. vom 12. Juni 2007 nichts zu ändern, welcher nach seinen Angaben bereits im Jahr 2001 - somit vor dem bescheidgegenständlichen Zeitraum - von zu Hause ausgezogen ist. Er konnte zwar glaubhaft darlegen, dass die Mutter eine bescheidene Lebensweise bevorzugt - wie der Vergleich mit den entsprechend verminderten Werten des Amtes für Jugend und Berufsberatung des Kantons Zürich zeigte, fand dies bei der Ermittlung der Unterhaltskosten Berücksichtigung - musste sich aber hinsichtlich der Unterhaltskosten seinerseits auch nur auf Schätzungen berufen.

Das zum Beweis dafür vorgelegte Schreiben des Internates vom 24. Mai 2002 an das Bezirksgericht Innsbruck, dass die Höhe der zu zahlenden Internatskosten der Kindesmutter freigestellt sei und diese von diesem Angebot auch Gebrauch mache, ändert nichts daran, dass bei entsprechenden Unterhaltsleistungen durch den Kindesvater tatsächlich € 450,00 bzw. ab August 2006 € 500,00 zu bezahlen gewesen wären.

Dem Bw ist zwar insofern beizupflichten, wenn er meint, dass sich die Schätzung die Tatsache teile, dass das unterschiedliche Alter der Kinder nicht zum Ausdruck komme. Für den Bw ist damit aber nichts gewonnen, da in Summe die herangezogenen Beträge schlüssig sind und darüberhinaus die geleisteten Unterhaltszahlungen offensichtlich unter 50 % der Unterhaltskosten liegen.

Hinsichtlich der Aufforderung des Bw, dass die Behörde zwecks Einschätzung der Internatspreise entsprechende Unterlagen (Statistik sämtlicher Klassenschülerzahlen seit 1997, Finanzierungsanteil des Landes usw.) anfordern solle, ist darauf hinzuweisen, dass für die Gewährung der Familienbeihilfe die Höhe der Unterhaltskosten zu ermitteln ist. Die Kalkulation der Preise für den Schul- und Internatsbetrieb durch den Schulbetreiber ist dabei unerheblich. Seitens der Behörde wird auch nicht bestritten, dass die Kindesmutter davon Gebrauch gemacht hat, einen geringen Betrag bezahlen zu dürfen. Auch hierfür bedarf es daher keiner weiteren Ermittlungen.

Es sind in gleicher Weise auch Angaben über die Wohnungsgröße und -grundriss samt Raumeinteilung für das vorliegende Verfahren unerheblich. Die Wohnungskosten - die angesetzten Kosten entsprechend ohnedies denen, die von Sohn N. bekannt gegeben wurden - sind auf die darin wohnenden Personen aufzuteilen. Diese Kosten fallen auch dann an, wenn die Wohnung eine bestimmte Zeit nicht oder nicht von allen Haushaltsangehörigen bewohnt wird. Die verminderten Kosten durch die ausbildungsbedingte Abwesenheit der Kinder (z. B. Energiekosten) fanden entsprechend Berücksichtigung.

Rechtliche Würdigung:

Gemäß § 2 Abs. 1 lit. a Familienlastenausgleichsgesetz 1967 (FLAG 1967) haben Personen, die im Bundesgebiet einen Wohnsitz oder ihren gewöhnlichen Aufenthalt haben, Anspruch auf Familienbeihilfe für ihre minderjährigen Kinder.

Nach Abs. 2 par. cit. hat Anspruch auf Familienbeihilfe für ein im Abs. 1 genanntes Kind die Person, zu deren Haushalt das Kind gehört. Eine Person, zu deren Haushalt das Kind nicht gehört, die jedoch die Unterhaltskosten für das Kind überwiegend trägt, hat dann Anspruch auf Familienbeihilfe, wenn keine andere Person nach dem ersten Satz anspruchsberechtigt ist.

Die Bestimmung des § 5 Abs. 3 FLAG 1967, wonach für Kinder, die sich ständig im Ausland aufhalten, kein Anspruch auf Familienbeihilfe besteht, wird von der Verordnung EWG 1408/71 (aufgrund des Abkommens zwischen der Europäischen Gemeinschaft und ihren Mitgliedstaaten einerseits und der Schweizerischen Eidgenossenschaft andererseits über die Freizügigkeit, BGBl. III Nr. 133/2002) überlagert und ist daher nicht anzuwenden.

Mangels entsprechender Erwerbstätigkeit der Kindesmutter in der Schweiz hat diese keinen Anspruch auf Familienleistungen nach dem Luzerner Familienzulagengesetz. Der Bw hat daher nur dann Anspruch auf Familienbeihilfe, wenn er die Unterhaltskosten überwiegend, das heißt nach ständiger Rechtsprechung des VwGH mehr als die Hälfte der Unterhaltskosten trägt. Entgegen der offensichtlichen Ansicht des Bw, dass den geleisteten Zahlungen jeweils die Familienbeihilfe hinzuzurechnen sei, sind die Unterhaltskosten in Höhe von mehr als 50 % aus dem eigenen Einkommen bzw. Vermögen des Antragstellers zu tragen. Die Familienbeihilfe ist dabei nicht einzurechnen.

Ob eine Person die Unterhaltskosten für ein Kind überwiegend getragen hat, hängt einerseits von der Höhe der gesamten Unterhaltskosten für ein den Anspruch auf Familienbeihilfe vermittelndes Kind in einem bestimmten Zeitraum und andererseits von der Höhe der im selben Zeitraum von dieser Person tatsächlich geleisteten Unterhaltsbeiträge ab.

Strittig ist im vorliegenden Fall insbesondere die Höhe der anzusetzenden Internatskosten. Die Regelkosten betragen dafür ab 1. Jänner 2002 monatlich € 450,00 bzw. ab August 2006 monatlich € 500,00, wobei es der Kindesmutter freigestellt war nach ihren Möglichkeiten einen niedrigeren Beitrag zu leisten. Die Kosten sind jedoch trotzdem in Höhe des Regelsatzes anzusetzen, da Zuschüsse oder Preisminderungen von dritter Seite, sei es aus sozialen oder anderen Überlegungen, nicht den tatsächlichen Unterhaltsbedarf mindern. Es wird dabei nur die Kostentragung verschoben. Wer jedoch die Unterhaltskosten trägt, ist für die Berechnung der Höhe dieser Kosten nicht relevant. Aus diesem Grund ist es auch unerheblich, ob eine Nachzahlungsverpflichtung besteht oder nicht.

Doch selbst wenn man die Internatskosten nur mit einem Betrag von monatlich € 180 für das Jahr 2002, € 140,00 für das Jahr 2003, € 208,00 für das Jahr 2004, € 212,00 für das Jahr 2005 und € 230,00 für das Jahr 2006 monatlich ansetzen würde (geleistete Zahlungen laut Angaben der Kindesmutter), lägen die geleisteten Unterhaltszahlungen mit Ausnahme des Zeitraumes Oktober 2002 bis Jänner 2003 immer noch und das teilweise erheblich unter der Hälfte der Unterhaltskosten.

Das Vorbringen, dass mangels Erwerbstätigkeit der Kindesmutter, diese den Unterhalt zwangsläufig aus der vom Kindesvater gezahlten Beträge bestreiten müsste und daher schon bereits aus diesem Grund eine überwiegende Kostentragung vorliegen müsste, vermag nichts am Ergebnis zu ändern. Wie bereits oben ausgeführt, kommt es nicht darauf an wer die Unterhaltskosten trägt, sondern wie hoch diese tatsächlich sind.

Da somit die Unterhaltskosten vom Bw offensichtlich nicht überwiegend getragen wurden, war spruchgemäß zu entscheiden.

Dem Eventualantrag auf neuerliche Zurückverweisung der Sache an das Finanzamt ist nicht zu folgen, da das Finanzamt die aufgetragenen und möglichen Ermittlungen entsprechend nachgeholt hat.

Innsbruck, am 4. Februar 2008

Zusatzinformationen | |

|---|---|

Materie: | Steuer, FLAG, Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | § 2 Abs. 1 lit. a FLAG 1967, Familienlastenausgleichsgesetz 1967, BGBl. Nr. 376/1967 |

Schlagworte: | überwiegende Unterhaltsleistung, Haushaltsangehörigkeit |