Keine Einkommensteuerbefreiung gemäß § 3 Abs. 1 Z.15 lit. c EStG 1988 wegen Fehlens der Voraussetzungen für die beantragte Steuerermäßigung!

European Case Law Identifier: ECLI:AT:BFG:2024:RV.7105092.2015

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Richter Dr. Wolfgang Aigner in der Beschwerdesache ***Bf1***, ***Bf1-Adr***, vertreten durch G & W Steuerberatungs GmbH, Bösendorferstraße 9, 1010 Wien, über die Beschwerde vom 28. Mai 2015 gegen den Bescheid des Finanzamtes Österreich (vormals Finanzamtes Baden Mödling ) vom 15. Mai 2015 betreffend Einkommensteuer 2013, Steuernummer ***BF1StNr1***, zu Recht erkannt:

I. Die Beschwerde wird gemäß § 279 BAO als unbegründet abgewiesen.

II. Gegen dieses Erkenntnis ist eine ordentliche Revision an den Verwaltungsgerichtshof nach

Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

I. Verfahrensgang

Der Beschwerdeführer (Bf.) ist ein ehemals Dienstnehmer der Fa. S.P. Corp.. Im Jahr 2009 wurde die Fa. S.P. Corp. an die Fa. A-GmbH verkauft.

Angefochten ist der Einkommensteuerbescheid für das Jahr 2013 vom 15.05.2015, gegen den die Beschwerde am 28.05.2015 erhoben wurde. Auf die Beschwerdevorentscheidung vom 31.07.2015 folgte der Vorlageantrag vom 10.08.2015. Mit dem abgabenbehördlichen Vorlagebericht vom 08.10.2015 wurde die Beschwerde zur Entscheidung durch das Bundesfinanzgericht vorgelegt.

- 1. Einkommensteuerbescheid 2013

Mit dem angefochtenen Bescheid wurden die Einkünfte aus nichtselbständiger Arbeit in Höhe von 74.410,28 €, bestehend aus steuerpflichtigen Bezügen der Fa. A-GmbH (59.503,77 €), den auf Grund der Kontrollrechnung nach § 3 Abs. 2 EStG 1988 anzusetzenden Einkünften (15.038,51 €) und den Werbungskostenpauschbetrag (132,00 €), festgesetzt. Außer Streit stehen negative Einkünfte aus Vermietung und Verpachtung in Höhe von 7.945,52 €. Das Einkommen in Höhe von 66.404,76 ergibt sich somit aus dem Gesamtbetrag der Einkünfte in Höhe von 66.464,76 € abzüglich den Pauschbetrag für Sonderausgaben im Sinn des § 18 EStG 1988 in Höhe von 60,00 €.

Nur für die Ermittlung des Steuersatzes (Progressionsvorbehalt) wurden die steuerfreien Bezüge der bezugsauszahlenden Stelle ARBEITSMARKTSERVICE ÖSTERREICH - Notstandshilfe für die Tage 01.01.2013 - 05.03.2013 (2.680,96 €), 06.03.2013- 18.04.2013 (1.843,16 €), 22.04.2013 -16.05.2014 (1.047,25 €) und 20.05.- 31.12.2013 (9.467,14 €) berücksichtigt.

Die Anwendung des Tarifs auf den Gesamtbetrag der Einkünfte in Höhe von 66.464,76 € wurde damit begründet, dass bei der Ermittlung des Steuersatzes (Progressionsvorbehalt) zuerst die steuerpflichtigen Einkünfte auf den Jahresbetrag umgerechnet und Sonderausgaben samt anderen Einkommensabzügen berücksichtigt worden seien. Anhand der sich für das umgerechnete Einkommen ergebenden Tarifsteuer sei ein Durchschnittssteuersatz ermittelt und auf das Einkommen des Bf. angewendet worden (Umrechnungsvariante). Danach sei anhand einer Kontrollrechnung festzustellen, ob sich bei Hinzurechnung der Bezüge gemäß § 3 Abs. 2 EStG 1988 gegenüber der Umrechnungsvariante eine niedrigere Steuer ergebe. Da dies im Fall des Bf. zutreffe, sei der Tarif auf ein Einkommen von 66.404,76 € angewendet worden.

- 1. Beschwerde gegen den Einkommensteuerbescheid 2013

Mit der Beschwerde wurde die Abänderung des Bescheides dahingehend beantragt, dass bei den Einkünften aus nichtselbständiger Tätigkeit ein Betrag von 42.357,27 € angesetzt und die Einkommensteuer 2013 auf dieser Basis neu berechnet werde. Begründet wurde der Antrag damit, dass die von der Fa. A-GmbH bezogenen Einkünfte aus nichtselbständiger Tätigkeit ein Vorteil aus der Optionsausübung, auf den die Befreiung gemäß § 3 Abs. 1 Z. 15 lit. c EStG 1988 Anwendung finde, gewesen wären. Unter Anwendung dieser - bei der Abrechnung und Auszahlung durch die Fa. A-GmbH nicht berücksichtigten- Befreiung sei ein wie folgt berechneter Betrag in Höhe von 42.357,27 € zu versteuern:

Die Option sei dem Bf. am 24.02.2003 eingeräumt worden.

Der Wert der Beteiligung habe zu diesem Zeitpunkt 67.814,52 US$ betragen. Unter

Zugrundelegung des damaligen Kurses ergebe sich ein Wert von 63.159,73 €.

Der Vorteil aus der Ausübung sei nur in dem Maße steuerbegünstigt, als der Wert der

Beteiligung im Zeitpunkt der Einräumung 36.400 € nicht übersteige. Dies ergebe einen Wert

von 58%.

Die Option sei am 21.02.2013 ausgeübt worden. Zu diesem Zeitpunkt habe der Wert der

Beteiligung 146.934,58 US$ betragen.

Der Unterschiedsbetrag zwischen dem Wert der Beteiligung bei Einräumung und jenem der Beteiligung bei Ausübung, abzüglich Gebühren von 181.85 US$ ergebe einen Vorteil aus der Option in Höhe von 78.938,21 US$. Umgerechnet mit dem Kurs vom 21.02.2013 ergebe sich ein Vorteil in Höhe von 59.503,77 €. Dieser Betrag sei im Ausmaß von 58% steuerbegünstigt. Das entspreche einem Betrag iHv 34.293,01 €. Von diesem steuerbegünstigten Vorteil seien für jedes abgelaufene Jahr zwischen der Einräumung und der Ausübung der Option 10%, höchstens jedoch 50% steuerfrei. Im Falle des Bf. würden zwischen der Einräumung und der Ausübung 10 Jahre liegen, somit sei ein Betrag iHv 17.146,50 € steuerfrei. Dieser steuerfreie Betrag sei vom Gesamtbetrag in Höhe von 59.503,77 € in Abzug zu bringen.

Mit der Beschwerde wurden die Bestätigung sowie die Berechnung des steuerfreien Betrages der Bestätigung des Pharmakonzerns A&Co an die belangte Behörde übermittelt.

- 1. Abweisende Beschwerdevorentscheidung betreffend Einkommensteuer 2013

Der Antrag auf Berücksichtigung der Steuerbegünstigung gemäß § 3 Abs. 1 Z. 15 lit. c EStG 1988 wurde mit der Begründung abgewiesen, dass das Beschwerdevorbringen mit dem Vorbringen das Jahr 2012 betreffend sei. Aufgrund desselben Sachverhaltes und der gleichen Rechtsproblematik werde auf die Ausführungen in der Berufungsvorentscheidung vom 18.06.2014 verwiesen. Da der Bf. keinen Antrag auf sofortige Vorlage der Beschwerde an das Bundesfinanzgericht unter Verzicht auf eine Beschwerdevorentscheidung der Abgabenbehörde gestellt habe, ergehe diese Beschwerdevorentscheidung in Ansehung der zwingenden gesetzlichen Anordnung des § 262 Abs. 1 BAO.

Mit der Beschwerdevorentscheidung betreffend Einkommensteuer 2012, mit der die belangte Behörde den Antrag auf Berücksichtigung der Steuerbegünstigung im Wege der Veranlagung mangels Vorliegen der in § 3 Abs. 1 Z 15 lit. c EStG 1988 normierten Voraussetzungen abgewiesen hatte, wurde dem Bf. vorgehalten, dass § 3 Abs. 1 Z 15 lit. c EStG 1988 zufolge der Vorteil aus der Ausübung von nicht übertragbaren Optionen auf den verbilligten Erwerb von Kapitalanteilen (Beteiligungen) am Unternehmen des Arbeitgebers oder an mit diesem verbundenen Konzernunternehmen nach Maßgabe der folgenden Bestimmungen von der Einkommensteuer befreit seien:

+) Der Arbeitgeber muss den Vorteil allen Arbeitnehmern oder bestimmten Gruppen seiner

Arbeitnehmer gewähren.

+) Es muss ein bestimmter Zeitraum zur Ausübung der Option vorgegeben sein.

+) Der Vorteil ist nur insoweit steuerbegünstigt, als der Wert der Beteiligung im Zeitpunkt der

Einräumung der Option den Betrag von 36.400,00 Euro nicht übersteigt.

+) Der Vorteil ist höchstens im Ausmaß des Unterschiedsbetrages zwischen dem Wert der

Beteiligung im Zeitpunkt der Einräumung der Option und dem Wert der Beteiligung im

Zeitpunkt der Ausübung der Option steuerbegünstigt.

+) Der steuerbegünstigte Vorteil ist im Zeitpunkt der Ausübung der Option im Ausmaß von 10%

für jedes abgelaufene Jahr nach dem Zeitpunkt der Einräumung der Option, höchstens

jedoch im Ausmaß 50% steuerfrei.

+) Der Arbeitgeber hat den nicht steuerbefreiten Teil des steuerbegünstigten Vorteiles im

Zeitpunkt der Veräußerung der Beteiligung, der Beendigung des Dienstverhältnisses,

spätestens jedoch am 31.12. des siebenten auf die Einräumung der Option folgenden

Kalenderjahres als sonstigen Bezug gemäß § 67 Abs. 10 EStG 1988 zu versteuern.

Voraussetzung ist die Hinterlegung der erworbenen Beteiligung bei einem inländischen

Kreditinstitut oder einem anderen Rechtsträger.

Laut Auskunft des ehemaligen Dienstgebers A-GmbH wären dem Bf. zwei Ausübungsvarianten zur Verfügung gestanden. Bei der Variante "Exercise & Sell", für die sich der Bf. entschieden habe, erfolge kein Einsatz von eigenen Geldmitteln. Der Mitarbeiter erhalte den Bruttogewinn (Differenz zwischen Options- und aktuellem Marktpreis der Aktie). Der Optionswert fließe automatisch an den Konzern zurück. Der Bruttogewinn aus der Transaktion werde als Vorteil aus dem Dienstverhältnis steuerpflichtig.

Es wären somit keine Aktien erworben worden, es wäre lediglich eine Barauszahlung des Differenzbetrages erfolgt. Bereits aufgrund dieser Tatsache stehe die Steuerbegünstigung gemäß § 3 Abs. 1 Z 15 lit. c EStG 1988 nicht zu.

Darüber hinaus sei auch ein weiteres Erfordernis, nämlich die Vorteilsgewährung an alle Arbeitnehmer oder bestimmte Gruppen von Arbeitnehmern nicht erfüllt. Die übertragbaren Optionen wären nämlich individuell vom Unternehmen ausgewählten Mitarbeitern eingeräumt worden. Da die vom Stock Options Plan umfasste Gruppe - "Vorstand und Angehörige der obersten drei Führungsebenen" - keine durch betriebsbezogene Merkmale bestimmte Gruppe von Arbeitnehmern im Sinne des § 3 Abs. 1 Z 15 lit. c EStG 1988 sei, sei die Steuerbegünstigung gemäß § 3 Abs. 1 Z 15 lit. c EStG 1988 vom Arbeitgeber auch nicht berücksichtigt worden.

- 1. Vorlageantrag

Mit dem Vorlageantrag gemäß § 264 BAO wurde betreffend der Beschwerdegründe auf die Ausführungen in der Beschwerde verwiesen und um eine stattgebende Erledigung ersucht.

- 1. Vorlagebericht samt abgabenbehördliche Stellungnahme zum Vorlageantrag

Mit der Stellungnahme der Amtsvertretung zum Vorlageantrag wurde der Antrag auf Abweisung der Beschwerde mit der Begründung gestellt, dass die Voraussetzungen für die beantragte Steuerbegünstigung nicht gegeben wären. Auf den Vorlagebericht vom 22.12.2014 zu RV/7105511/2014 denselben Sachverhalt betreffend wurde hingewiesen.

- 1. Erkenntnis des Verwaltungsgerichtshofs vom 29.03.2021, Ra 2019/13/0050,

Mit Erkenntnis des Verwaltungsgerichtshofs vom 29.03.2021, Ra 2019/13/0050, wurde das Erkenntnis des Bundesfinanzgerichts vom 11.12.2018, RV/7105511/2014, betreffend Einkommensteuer für das Jahr 2012 wegen Rechtswidrigkeit infolge Verletzung von Verfahrensvorschriften aufgehoben.

- 1. Schreiben des BFG vom 17.07.2023 und 19.07.2023 an die Fa. A-GmbH

Mit Schreiben des BFG vom 17.07.2023 wurden (1) das Schreiben der Fa. A-GmbH vom 15.01.2014 (Kopie), (2) der Report über die Ausübung der Optionen (Kopie), (3) Informationen über Stock Options (SIP) v. S.P. vom 3.12.2002 (Kopie), (4) die Ausarbeitung von Deloitte Österreich betreff steuerliche Behandlung von Stock Options (Kopie), und 5) die Transaktionsbestätigungen der ausgeübten Stock Options zum 31.12.2012 (Kopie) an die Fa. A-GmbH versendet. Infolge Unzustellbarkeit des Schreibens des BFG vom 17.07.2023 samt Beilagen als Folge der Änderung der Sitzadresse der Fa. A-GmbH wurde es als Beilage zum Schreiben des BFG vom 19.07.2023 an die aktuelle Adresse der

Fa. A-GmbH zugestellt.

Dem Schreiben des BFG vom 17.07.2023, mit dem die Fa. A-GmbH unter Bezugnahme auf ihr Schreiben betreff den ehemaligen Dienstnehmer Bf. vom 15.01.2014 um Beantwortung von Fragen zwecks Klärung der Frage, ob die Voraussetzungen für eine Steuerbegünstigung gemäß § 3 Abs. 1 Z. 15 lit. c EStG 1988 für die Jahre 2012 bis 2015 erfüllt wären, ersucht wurde, folgte das Antwortschreiben der Fa. A-GmbH vom 24.08.2023 mit den Anlagen 1) der "Stock Award Letter 2005", 2) das "Mutual Agreement", 3) "All Exercises - Broker", 4) "Appointment Medical Director Europe/ Canada" und 5) "Key Dates".

Mit den vorab beispielshaft übermittelten Bedingungen für den Erhalt der Stock Options vom Jahr 2005 verwies die Fa. A-GmbH mit Bezug zur Anlage 1 auf die klare Regelung, dass die Entgegennahme der Optionen den Übergang der gesamten Verantwortung bezüglich aller steuerrechtlichen Angelegenheiten an den Bf. zur Folge habe. Die einvernehmliche Auflösung seines Dienstverhältnisses, welches der Bf. am 21.06.2010 unterzeichnet habe, enthalte einen Generalverzicht (Anlage 2), folglich dessen alle bekannten oder noch unbekannten, fälligen oder noch nicht fälligen Ansprüche des Mitarbeiters gegenüber der Gesellschaft und allen Konzerngesellschaften abgegolten und bereinigt wären.

Der besseren Verständlichkeit halber wird jeder der Punkte aus dem Schreiben des BFG vom 17.07.2023 einzeln zitiert und die punktbezügliche Antwort im Schreiben der Fa. A-GmbH vom 24.08.2023 hinzugefügt:

Punkt 1 des Schreibens des BFG vom 17.07.2023 samt Antwortschreiben der Fa. A-GmbH vom 24.08.2023

Pkt. 1: "Laut Schreiben vom 15.01.2014 (Beilage 1) wurde die Steuerbegünstigung gemäß

§ 3 Abs. 1 Z. 15 lit. c EStG 1988 nicht berücksichtigt, "da die Kriterien nicht erfüllt sind. Es

handelte sich um nicht übertragbare Optionen, die" … "individuell vom Unternehmen

ausgewählten Mitarbeitern eingeräumt wurden". Es stellt sich daher die Frage, ob es stimmt,

dass laut dem zum Zeitpunkt der Einräumung der Optionen noch maßgeblichen Stock

Incentive Plan von S.P. tatsächlich ALLEN Managern / Direktoren von

S.P. ab Grad 91 Stock Options zuerkannt worden sind."

Mit Schreiben vom 24.08.2023 erinnerte die Fa. A-GmbH daran, dass dieser Fall auf die Zeit zwischen 2003 und 2006 zurückgehe, in der Bf. Optionen im Rahmen der S.P. Corp. und somit nicht von der Fa. A-GmbH erhalten habe. Leider sei es der Fa. A-GmbH nicht gelungen, detailliertere Informationen in Bezug auf die Anspruchsberechtigung von Kolleginnen und Kollegen im Grade 91 in Erfahrung zu bringen. Aufgrund des Kaufs der Fa. S.P. Corp. im Jahre 2009 und dessen Integration in die Fa. A-GmbH bestehe nur ein geringer Teil der Belegschaft von damals. Es sei daher nicht mehr möglich, dies (Anmerkung: Zuerkennung von Stock Options ALLEN Managern / Direktoren von Fa.S.P. Corp. ab Grad 91 Stock Options) in Erfahrung zu bringen.

Punkt 2 des Schreibens des BFG vom 17.07.2023 samt Antwort der Fa. A-GmbH vom 24.08.2023

Pkt. 2: "Im Jahr 2012 wurden von Bf. zwei Optionen ausgeübt. Sind aus der Beilage 2 die Angaben über die Stückzahl und den tatsächlichen Börsekurs zum Zeitpunkt der Einräumung und zum Zeitpunkt der Ausübung zu entnehmen? Könnte tatsächlich nur der Differenzbetrag ausgezahlt worden sein?"

Mit Schreiben vom 24.08.2023 führte die Fa. A-GmbH aus, dass die Aufbewahrung, Abwicklung des Verkaufs und Auszahlung sämtlicher Optionen bzw. Aktien durch den externen Broker, ohne Kenntnis von der Fa. A-GmbH, erfolgt wäre. Die Fa. A-GmbH habe bei der Ausübung der Optionen nicht mitgewirkt. Die steuerliche Verantwortung liege allein beim Bf.. Aus der der Transparenz halber Übermittlung aller ausgeübten Optionen von Bf. über Broker (Anlage 3) gehe klar hervor: Es sei immer nur der Differenzbetrag zwischen Gesamtwert bei Erhalt und Marktwert ausbezahlt worden.

Punkt 3 des Schreibens des BFG vom 17.07.2023

Pkt. 3: "Aus den Ausführungen zum Stock Options-Plan in der Beilage 3 ergibt sich die Maßgeblichkeit für die Einräumung von Optionen laut Plan dessen, dass der betreffende Mitarbeiter in seiner Einstufung aufgrund seiner betriebsbezogenen Leistungen dem Grade 91 zugehörig zu sein hatte. Dieser Mitarbeiter hatte "significant and unusual contributions to the corporation" leisten müssen. Stimmt es, dass Bf. als Medical Director Europe/Canada den Grade 91 erreicht hat? Was waren die Gründe für die Zugehörigkeit von Bf. zur Gruppe 91 (z.B. fachliche Kompetenz ?, betriebsbezogene Leistungen?)? Auf die Beilage 4 mit der ehemals Ausarbeitung von Deloitte Österreich betreff die steuerliche Behandlung von Stock Options sei verwiesen. Um Nachreichung einer detaillierteren Begründung zur Verklarung der Nichterfüllung des Kriteriums des § 3 Abs. 1 Z. 15 lit. c EStG 1988 für die Jahre 2012 bis 2015 - Gewährung des Vorteils einer Gruppe von Arbeitnehmern unter Ausschluss von Bf. - wird ersucht."

Mit Schreiben vom 24.08.2023 brachte die Fa. A-GmbH vor, dass Bf. zum "Medical Director Europe/Canada" per 1.08.1992 (Anlage 4) ernannt worden sei. Die Promotion (Anmerkung des Sachbearbeiters: Beförderung) samt Compensation Framework (Anmerkung des Sachbearbeiters: Vergütungsrahmen) betreffe die Fa. S.P. Corp.. Die Fa. A-GmbH bedauere, keine Informationen zum "Grade 91" von der Fa. S.P. Corp. und dessen Details erhalten zu haben. Das übermittelte Dokument "Key Dates" aus 2007 besage, dass der Bf. im "Grade D1" und nicht "Grade 91" sei (Anlage 5). Auch zu diesem Grading verfüge die Fa. A-GmbH über keine weiteren Informationen.

Punkt 4 des Schreibens des BFG vom 17.07.2023

Pkt. 4: "Nach den Daten in der Beilage 5 hat Bf. die "Stock Options" am 31.12.2012 ausgeübt und die damit erworbene Aktie am gleichen Tag verkauft. Um nähere Ausführungen zu den Daten in den Transaktionsbestätigungen (Beilage 5) zwecks Beantwortung der Frage nach der Förderung des Erwerbs von Beteiligungen des Arbeitnehmers Bf. am eigenen Unternehmen wird ersucht."

Mit Schreiben vom 24.08.2023 verwies die Fa. A-GmbH auf den externen Broker, wo alle von der Fa. A-GmbH (bzw. S.P.) gewährten Optionen, Aktien aufbewahrt und ausgeübt würden. Die Fa. A-GmbH habe diesbezüglich keine Mitwirkungs- und auch keine Informationsrechte. Die alleinige Verantwortung liege beim Bf..

Seitens der Fa. A-GmbH wurde zusammenfassend auf die Stellungnahme vom Jahr 2014 referenziert, dass es sich um nicht übertragbare Optionen, die nicht allen, sondern nur individuell vom Unternehmen ausgewählten Mitarbeitern eingeräumt wurden, handle.

- 1. Mail des ehemaligen Senior Director Human Resources EUCAN Region II für die S.P. Cooperation *** und Mail des Bf. jeweils vom 2.01.2024

Mit der vom Bf. an das Bundesfinanzgericht weitergeleiteten Mail des ehemaligen Senior Directors Human Resources EUCAN Region II für die S.P. Cooperation (*** AG, mit Sitz in ***, Schweiz) *** vom 2.01.2024 wurde dem Bf. für die Zeit vor der Übernahme der Firma durch die Fa. A-GmbH bestätigt, dass Führungskräfte mit einer mehrere Länder umfassenden regionalen Verantwortung bereichsübergreifend (Vertrieb, Marketing, Medizin, Finanzen etc.) in das Band "Grade 91" eingruppiert worden wären. Damit würden sie sich von Direktoren, mit einer lokalen, länderspezifischen Rolle im Band "Grade 90" unterscheiden.

Mit der Begleitmail zu der an das Bundesfinanzgericht weitergeleiteten Stellungnahme von Herrn *** vom 2.01.2024 erging das Ersuchen des Bf. um Einbeziehung der Mail in die Beurteilung mit der Begründung, dass damit die "Gruppe" ja wohl sichergestellt sei.

- 1. Schreiben der Fa. A-GmbH vom 17.01.2024 zum Vorhalt des BFG vom 2.01.2024

Dem Vorhalt des BFG vom 2.01.2024 betreffend die Mail des Bf. vom 2.01.2024, 17:12 Uhr, und die per Mail des Bf. an das Bundesfinanzgericht weitergeleitete Mail des Herrn *** vom 2.01.2024, 11:21 folgte das Schreiben der Fa. A-GmbH vom 17.01.2024, mit dem bezüglich der Mail von Herrn *** mit Verweis auf Pkt. 3 des Schreibens der Fa. A-GmbH vom 24.08.2023 festgehalten wurde, dass die Fa. A-GmbH über keine weiterführenden Informationen zu diesem Band/Grading unter der Fa. S.P. Corp. verfüge. In diesem Zusammenhang könne eine Auskunft darüber, ob alle Mitarbeiter und Mitarbeiterinnen im Band "Grade 91" Optionen bzw. Aktien erhalten hätten können oder nicht, nicht erteilt werden.

- 1. Schreiben des BFG vom 21.01.2024 mit angefügter Stellungnahme der Fa. A-GmbH vom 17.01.2024

Mit Schreiben des BFG vom 21.01.2024, welchem die Stellungnahme der Fa. A-GmbH vom 17.01.2024 zum Schreiben des BFG vom 2.01.2024 beigelegt war, erging die Mitteilung an die Verfahrensparteien, dass die Vorlage von Lohnzettel des ehemaligen Dienstgebers des Bf. für die Jahre 2012 bis 2015 aufgrund der Aktenlage auszuschließen sei, weshalb eine Stattgabe der Beschwerde u.a. gegen den Einkommensteuerbescheid für das Jahr 2013 nicht zu begründen sei. Um Abgabe einer Stellungnahme des Bf. zum aktuellen Stand der Rechtsmittelverfahren für die Jahre 2012 bis 2015 innerhalb einer Frist von drei Wochen ab Zustellung des Schreibens wurde ersucht.

Das Ersuchen des BFG vom 21.01.2024 blieb unbeantwortet.

II. Das Bundesfinanzgericht hat erwogen:

1. Sachverhalt

Sachverhaltsmäßig steht fest, dass der Bf. Optionen, die ihm der Arbeitgeber im Jahr 2003 und 2006 eingeräumt hatte, im Jahr 2013 ausgeübt hat. Mit der Wahl der Ausübungsart Exercise & Sell hat der Bf. sich dafür entschieden, den Bruttogewinn (Differenz zwischen Options- und aktuellem Marktpreis der Aktie) ohne Einsatz von Eigenmittel zu erhalten. Mit der Entgegennahme der Optionen ist die gesamte Verantwortung bezüglich aller steuerrechtlicher Angelegenheiten auf den Bf. übergegangen.

Seitens des Dienstgebers Fa. A-GmbH sind die nicht übertragbaren Optionen individuell vom Unternehmen ausgewählten Mitarbeitern eingeräumt worden. Die Steuerbegünstigung gemäß § 3 Abs. 1 Z 15 lit. c EStG 1988 ist nicht berücksichtigt worden.

Im Zuge der Auflösung des Dienstverhältnisses ist zwischen den Bf. und dessen Dienstgeber eine einvernehmliche Auflösung des Dienstverhältnisses vereinbart worden, welche einen Generalverzicht beinhaltet hat und vom Bf. am 21.06.2010 unterzeichnet worden ist. Kraft des Generalverzichts sind alle bekannten oder noch unbekannten, fälligen oder noch nicht fälligen Ansprüche des Mitarbeiters gegenüber der Gesellschaft und allen Konzerngesellschaften abgegolten und bereinigt.

Der aus der Optionsausübung des Bf. resultierende Gewinn ist als geldwerter Vorteil aus dem früheren Dienstverhältnis des Bf. gemäß § 67 Abs. 10 EStG 1988 versteuert worden.

Bestätigt wurden die Daten durch die Schreiben der Fa. A-GmbH vom 24.08.2023 samt Anlagen 1 und 2 (Stock Award Letter 2005 (=Anlage 1) und das Mutual Agreement (Anlage 2)) und 15.01.2014.

2. Beweiswürdigung

Aufgrund der Aktenlage war als erwiesen anzunehmen, dass der Bf. das Optionsrecht gehabt hatte, Beteiligungen am Unternehmen zu erwerben. Die Beilagen zur Beschwerde - "die für die Steuerunterlagen bestimmte Bestätigung" und die "Berechnung des steuerfreien Betrages" - bestätigten den Erhalt des Bruttogewinns in Form der Differenz zwischen Options- und aktuellen Marktpreis der Aktien.

Mit der vom Bf. im Jahr 2010 abgeschlossenen Vereinbarung über die einvernehmliche Auflösung des Dienstvertragsverhältnisses wurden alle Ansprüche des Mitarbeiters gegenüber der Gesellschaft abschließend geregelt. Der Bf. gab folgenden GENERALVERZICHT ab:

"Mit dieser Vereinbarung sind alle bekannten oder derzeit unbekannten, fälligen oder noch nicht fälligen Ansprüche des Mitarbeiters gegenüber der Gesellschaft und allen Konzerngesellschaften abgegolten und bereinigt, insbesondere alle Ansprüche auf gesetzliche Abfertigung, sonstige Abfertigungen auf welcher Grundlage immer, laufendes Gehalt und anteilige Sonderzahlungen, Prämien, Jubiläumsgeld, Sachbezüge sowie Urlaubsersatzleistung (einschließlich anteiliger Sonderzahlungen) und alle sonstigen Ansprüche auf fixes oder variables Entgelt, Bonus, Ersatz von Aufwand und Auslagen jeder Art (z.B. Ersatz von Reisekosten) und sonstiges leistungs- oder erfolgsabhängiges Entgelt, Vergütungen für Mehrarbeit, Überstunden, Nachtarbeit oder Arbeit an Wochenenden oder Feiertagen sowie für die private Nutzung eines Dienstwagens oder Mobiltelefons. Zur Klarstellung wird festgehalten, dass diese Generalverzichtserklärung keinen Verzicht auf einen der in dieser Vereinbarung festgelegten Ansprüche darstellt. Weiters wird festgehalten, dass die Gesellschaft allfällige Rechenfehler bei der Berechnung der in dieser Vereinbarung festgelegten Ansprüche, die sich aus der falschen Annahme der Berechnungsgrundlagen gemäß Punkt 2.6 des Sozialplans ergeben (das sind die Berechnung der Betriebszugehörigkeit, des Monatsentgelts und des Lebensalters), nach Aufforderung und entsprechendem Nachweis durch den Mitarbeiter finanziell ausgleicht, sofern diese bis zum 31.12.2010 schriftlich reklamiert werden]."

Infolge Fehlens von Informationen der Fa. A-GmbH zum Band/Grading unter S.P. Corp. waren Auskünfte der Fa. A-GmbH dahingehend, ob alle Mitarbeiterinnen und Mitarbeiter im Band "Grade 91" Optionen bzw. Aktien erhalten hatten oder nicht, nicht zu erhalten.

Die Bestimmung, wonach der Arbeitgeber den Vorteil allen Arbeitnehmern oder bestimmten Gruppen seiner Arbeitnehmer zu gewähren hat, ist eine Mussbestimmung. Da der Nachweis dafür, dass DER ARBEITGEBER DEN VORTEIL ALLEN ARBEITNEHMERN ODER BESTIMMTEN GRUPPEN SEINER ARBEITNEHMER GEWÄHRT HATTE, nicht erbracht wurde, war das Vorliegen der Voraussetzungen für die Gewährung der Einkommensteuerermäßigung gemäß § 3 Abs. 1 Z. 15 lit. c EStG 1988 aufgrund der Aktenlage nicht als erwiesen anzunehmen. Der Bruttogewinn aus der Transaktion wurde daher als steuerpflichtiger Gewinn aus dem Dienstverhältnis erkannt.

Rechtslage

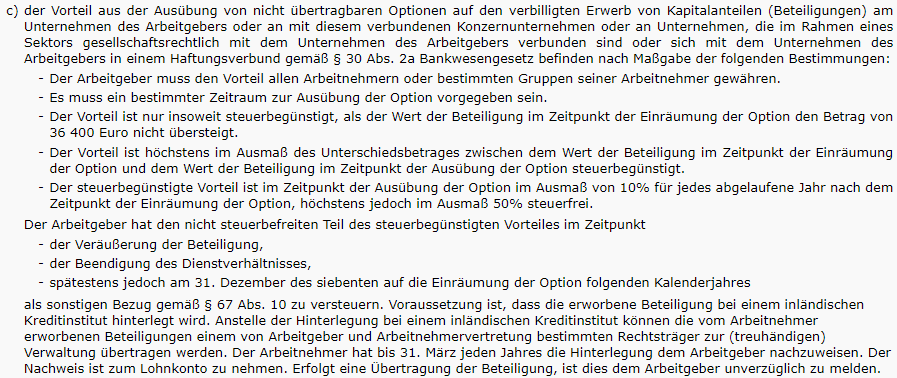

Von der Einkommensteuer sind gemäß § 3 Abs. 1 Z 15 lit. c EStG 1988 befreit:

" |

| " |

" |

| " |

3. Rechtliche Beurteilung

3.1. Zu Spruchpunkt I. (Abweisung)

Im gegenständlichen Beschwerdefall war die Beschwerde gegen den Einkommensteuerbescheid 2013 auf Gewährung des Antrags auf Steuermäßigung gemäß § 3 Abs. 1 Z 15 lit. c EStG 1988 abzuweisen, weil das Ziel der Regelung des § 3 Abs. 1 Z 15 lit. c EStG 1988 die Förderung des Erwerbs von Beteiligungen des Arbeitnehmers am eigenen Unternehmen im Streitjahr war (nach § 124b Z 55 für Optionen, die nach dem 31.12.2000 eingeräumt wurden). Dem Mitarbeiter soll der Erwerb von Aktien zu einem vorbestimmten Preis ermöglicht werden. Der Vorteil aus dem Dienstverhältnis entsteht noch nicht aus der Einräumung, sondern ergibt sich erst bei Ausübung der Option (z.B. VwGH 15.12.2009, 2006/13/0136; UFS 5.01.2011, RV/0204-F/09). Begünstigt sind daher Vorteile aus der Ausübung nicht übertragbarer (handelbarer) Optionen auf den verbilligten Erwerb von Beteiligungen an Unternehmen des Arbeitgebers, verbundenen Konzernunternehmen bzw. gesellschaftsrechtlich oder haftungsmäßig verbundenen Unternehmen.

Eine Steuerermäßigung gemäß § 3 Abs. 1 Z. 15 lit c EStG 1988 kann allerdings nicht gewährt werden, wenn nicht als erwiesen anzunehmen ist, dass der Arbeitgeber den Vorteil aus der Ausübung von nicht übertragbaren Optionen auf den verbilligten Erwerb von Kapitalanteilen am Unternehmen des Arbeitgebers oder an mit diesem verbundenen Konzernunternehmen oder an Unternehmen, die im Rahmen eines Sektors gesellschaftsrechtlich mit dem Unternehmen des Arbeitgebers verbunden sind oder sich mit dem Unternehmen des Arbeitgebers in einem Haftungsverbund gemäß § 30 Abs. 2a Bankwesengesetz befinden, allen Arbeitnehmern oder bestimmten Gruppen seiner Arbeitnehmer gewährt hat.

Da der Dienstgeber des Bf. - Fa. A-GmbH - in seinem Schreiben vom 15.01.2014 bestätigt hatte, dass die nicht übertragbaren Optionen individuell vom Unternehmen ausgewählten Mitarbeitern eingeräumt worden waren, war der Vorteil aus der Ausübung der nicht übertragbaren Optionen auf den verbilligten Erwerb von Kapitalanteilen am Unternehmen durch den Bf. wegen Fehlens eines Nachweises für die Einhaltung der Bestimmung, wonach der Arbeitgeber den Vorteil allen Arbeitnehmern oder bestimmten Gruppen seiner Arbeitnehmer gewähren muss, nicht von der Einkommensteuer gemäß § 3 Abs. 1 Z. 15 lit. c EStG 1988 befreit. Es war daher der angefochtene Einkommensteuerbescheid für das Jahr 2013 in seinem Bestand zu bestätigen und spruchgemäß zu entscheiden.

3.2. Zu Spruchpunkt II. (Revision)

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Im gegenständlichen Beschwerdeverfahren war die ordentliche Revision gegen das Erkenntnis des Bundesfinanzgerichtes nicht zulässig, weil die entscheidungswesentliche Frage, ob die Voraussetzungen des § 3 Abs. 1 Z. 15 lit. c EStG 1988 gegeben sind, im Wege der freien Beweiswürdigung gemäß § 167 Abs. 2 BAO zu klären war.

Die Entscheidung hängt daher nicht von der Lösung einer Rechtsfrage, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofs nicht einheitlich beantwortet wird, ab.

Es war somit spruchgemäß zu entscheiden.

Wien, am 3. März 2024

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 3 Abs. 1 Z 15 lit. c EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |