Keine Anrechnung tatsächlich nicht bezahlter Familienleistungen auf die österreichische Familienbeihilfe

European Case Law Identifier: ECLI:AT:BFG:2015:RV.7103505.2014

Entscheidungstext

IM NAMEN DER REPUBLIK!

Das Bundesfinanzgericht hat durch die Richterin Elisabeth Wanke über die als Beschwerde weiterwirkende Berufung des A B C, Adresse_Österreich, vom 10.5.2013, beim Finanzamt eingelangt am 13.5.2013, gegen die Bescheide des Finanzamtes Wien 8/16/17, 1030 Wien, Marxergasse 2, vom 16.4.2013, Sozialversicherungsnummer X, wonach auf Grund des Antrages vom "10.8.2012" (richtig: 10.8.2011) "Ausgleichszahlung nach der Verordnung (bis 30. April 2010 Verordnung (EWG) Nr. 1408/71 und Durchführungsverordnung (EWG) Nr. 574/72, ab 1. Mai 2010 Verordnung (EG) Nr. 883/2004 und Durchführungsverordnung (EG) Nr. 987/2009) inkl. Kinderabsetzbetrag in folgendem Umfang gewährt" wurde:

a) Jänner 2009 - Dezember 2009: € 1.966,26

b) Jänner 2010 - Dezember 2010: € 2.024,17,

zu Recht erkannt:

I. Der als Beschwerde weiterwirkenden Berufung wird Folge gegeben.

Die angefochtenen Bescheide werden gemäß § 279 Abs. 1 Bundesabgabenordnung (BAO) ersatzlos aufgehoben.

Dem Beschwerdeführer steht in den Jahren 2009 und 2010 Familienbeihilfe und Kinderabsetzbetrag ohne Kürzung um eine ausländische Beihilfe zu.

II. Gegen dieses Erkenntnis ist gemäß Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) eine Revision nicht zulässig.

Entscheidungsgründe

Abweisungsbescheid vom 11.7.2011

Das Finanzamt wies mit Bescheid vom 11.7.2011 einen nicht aktenkundigen Antrag des Berufungswerbers (Bf) und späteren Beschwerdeführers (Bf) A C vom 17.6.2011 auf Ausgleichszahlung für den im Juli 2000 geborenen G C für den Zeitraum von Jänner 2009 bis Dezember 2010 mit folgender Begründung ab:

Gemäß Artikel 73 der Verordnung (EWG) Nr. 1408/71 über die Anwendung der Systeme der sozialen Sicherheit auf Arbeitnehmer und Selbständige und deren Familienangehörige, die innerhalb der Gemeinschaft zu- und abwandern in Verbindung mit der Durchführungsverordnung (EWG) Nr. 574/72 hat ein Arbeitnehmer oder ein Selbständiger, der den Rechtsvorschriften eines Mitgliedstaats unterliegt, für seine Familienangehörigen, die im Gebiet eines anderen Mitgliedstaats wohnen, Anspruch auf Familienleistungen nach den Rechtsvorschriften des ersten Staates, als ob diese Familienangehörigen im Gebiet dieses Staates wohnten.

Mit dem EU-Erweiterungs-Anpassungsgesetz, BGBl I 2004/28, hat Österreich den Beitritt der neuen Mitgliedsstaaten umgesetzt und von der vertraglichen Möglichkeit Gebrauch gemacht, die Arbeitnehmerfreizügigkeit für die neuen EU-Staatsbürger einzuschränken. Für Staatsangehörige der neu beigetretenen Staaten wird im § 32a Abs 1 Ausländerbeschäftigungsgesetz (AuslBG) normiert, dass sie nicht unter die Ausnahme für EWR-Bürger (§ 1 Abs 2 lit 1 AuslBG) fallen. Neue EU-Bürger unterliegen für die Dauer der Anwendung des Übergangsarragements (dh bis maximal 30.4.2011) weiterhin dem AuslBG.

Die von Ihnen in Österreich auf Basis des gelösten Gewerbescheines ausgeübte Tätigkeit war nach ihrem wahren wirtschaftlichen Gehalt als Dienstverhältnis im Sinne des § 47 Abs 2 Einkommensteuergesetz (EstG) zu beurteilen und wäre daher nach dem AuslBG bewilligungspflichtig.

Da Sie die erforderliche Berechtigung zur Arbeitsaufnahme nicht nachgewiesen haben, üben sie in Österreich weder eine rechtmäßige Beschäftigung als Arbeitnehmer aus, noch kann von einer Beschäftigung im Sinne der Verordnung Nr. 1408/71 ausgegangen werden.

Die obige Verordnung (EWG) ist in Ihrem Fall nicht anwendbar.

Berufung vom 27.7.2011

Dagegen legte der Bf mit Schreiben vom 27.7.2011 Berufung ein:

Ich habe am 17.06.2011 bei Ihrem Finanzamt einen Antrag auf Gewährung einer Differenzzahlung für das Jahr 2009 und 2010 gestellt.

In Ihrem Abweisungsbescheid von 11.07.2011 als Begründung geben sie mir bekannt, dass das Anmelden eines Gewerbescheines nicht immer gleichbedeutend mit der Ausübung einer selbständigen Tätigkeit ist und dass meine selbständige Tätigkeit nicht als solche angenommen werden kann, weil diese nicht eindeutig als eine unselbständige Tätigkeit ausgegrenzt werden kann.

Am Anfang meine selbständige Tätigkeit habe ich nicht sehr viele Aufträge gehabt, ich habe aber doch mit verschiedene Auftraggebern zusammen gearbeitet und habe mich immer um neue Aufträge gekümmert. Jede neue Firma braucht gewisse Zeit um sich weiter entwickeln zu können.

Meine Umsätze im Jahr 2009 waren möglicherweise nicht so erfolgreich wie ich mir gewünscht hätte, aber im Folgejahr hat sich die Situation wesentlich verbessert. Ich könnte jeder Zeit von mir die ausgestellten Rechnungen Ihnen vorlegen eventuell die Kopien schicken.

Ich habe mir meine Arbeit immer selber planen können, habe meine eigene Werkzeuge verwendet, Material besorgt und ich konnte mich jederzeit von einem anderen Unternehmer vertreten lassen.

Meine selbständige Tätigkeit unterscheidet sich eindeutig von jeder Art unselbständige Tätigkeit.

Ich ersuche Sie höflichst um positive Erledigung.

Bestätigung vom 2.1.2012

Aktenkundig ist eine an die belangte Behörde gerichtete Bestätigung von Regionalny Osrodek Polityki Spolecznej w Krakowie vom 2.1.2012 in polnischer Sprache.

Eine Übersetzung befindet sich nicht in den vom Finanzamt vorgelegten Unterlagen.

Nach einer Arbeitsübersetzung des Bundesfinanzgerichts hat diese Bestätigung folgenden Inhalt:

Das regionale Sozialzentrum in Krakau, und zwar die dortige Dienststelle in I K, als zuständige Institution für die Koordination der Sozialversicherungssysteme (als zuständiger Träger für Familienleistungen) übermittelt im Anhang die Formulare E 411, E 401, betreffend die Familie A und F C, wohnhaft in D E ....

Gleichzeitig wurde festgestellt, dass Frau F C im Zeitraum von 1.1.09 bis dato keine Familienbeihilfe bezogen hatte und es wurde auch kein Antrag wegen der Feststellung der Rechte für die Ausbezahlung der Familienbeihilfe sowie für deren Zuschüsse gestellt.

Im gegenständlichen Fall werden unserer Meinung nach gemäß dem Urteil des Europäischen Gerechtigkeitstribunals ("Trybunalu Sprawiedliwosci Unii Europejskiej", Europäischen Gerichtshofes) vom 14.10.2010 betreffend C-167/09 Gudrun Schwemmer gegen die Arbeitsagentur Villingen-Schweningen Familienkasse, Beihilfen im zuständigen Mitgliedsland (in diesem Fall im Land der Beschäftigung) nicht eingestellt, soferne sie im anderen Mitgliedsland nicht bezahlt werden, aufgrund der Nichterfüllung aller Anspruchsvoraussetzungen des anderen Mitgliedslandes, um solche Beihilfen ausbezahlt zu bekommen, wie eine vorherige Antragstellung.

In diesem Urteil EuGH 14.10.2010, C-167/09, Gudrun Schwemmer, hat der EuGH für Recht erkannt:

Art. 76 der Verordnung (EWG) Nr. 1408/71 des Rates vom 14. Juni 1971 zur Anwendung der Systeme der sozialen Sicherheit auf Arbeitnehmer und Selbständige sowie deren Familienangehörige, die innerhalb der Gemeinschaft zu- und abwandern, und Art. 10 der Verordnung (EWG) Nr. 574/72 des Rates vom 21. März 1972 über die Durchführung der Verordnung Nr. 1408/71 in ihren durch die Verordnung (EG) Nr. 118/97 des Rates vom 2. Dezember 1996 geänderten und aktualisierten Fassungen, beide geändert durch die Verordnung (EG) Nr. 647/2005 des Europäischen Parlaments und des Rates vom 13. April 2005, sind dahin auszulegen, dass ein nicht von einer Versicherung, Beschäftigung oder selbständigen Tätigkeit abhängiger Anspruch auf Leistungen nach dem Recht eines Mitgliedstaats, in dem ein Elternteil mit den Kindern, für die diese Leistungen gewährt werden, wohnt, nicht teilweise ausgesetzt werden darf, wenn, wie im Ausgangsverfahren, der frühere Ehegatte, der der andere Elternteil der Kinder ist, grundsätzlich – entweder allein aufgrund der innerstaatlichen Rechtsvorschriften des Staates, in dem er einer Beschäftigung nachgeht, oder nach Art. 73 der Verordnung Nr. 1408/71 – einen Anspruch auf Familienleistungen nach den Rechtsvorschriften dieses Staates hat, diese faktisch aber nicht bezieht, weil er keinen entsprechenden Antrag gestellt hat.

E 411 vom 2.1.2012

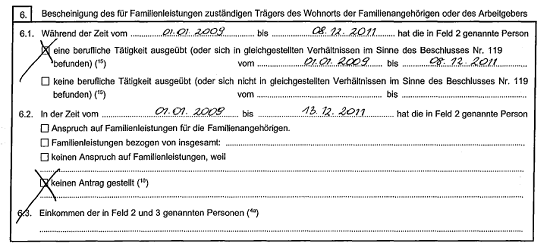

Beigefügt war ein von Regionalny Osrodek Polityki Spolecznej w Krakowie am 2.1.2012 ausgefertigtes Formular E 411 (Anfrage betreffend den Anspruch auf Familienleistungen (Kindergeld) in dem Mitgliedstaat, in dem die Familienangehörigen wohnen, nach Art. 76 der VO 1408/17 und Art. 10 der VO 574/72 ) betreffend den im Juli 2000 geborenen Sohn G, worin in Bezug auf eine von der in Polen wohnenden Mutter F ausgeübte Tätigkeit angegeben wird, dass die Mutter vom 1.1.2009 bis 8.12.2011 "eine berufliche Tätigkeit ausgeübt (oder sich in gleichgestellten Verhältnissen im Sinne des Beschlusses Nr. 119 befunden habe (6.1).

Für die Zeit vom 1.1.2009 bis 13.12.2011 habe die Mutter keinen Antrag auf Familienleistungen gestellt (6.2). Zweifellos ergibt sich das aus dem Formular:

In Punkt 7 des Formulars wird dargestellt, welche Familienleistungen für G C gewährt worden wären, nämlich von 1.1.2009 bis 31.10.2009 Zasiłek Rodzinny (Familienbeihilfe) von 64 PLN und von 1.11.2009 bis 13.12.2011 von 91 PLN.

Es wurde in den Zeilen 5 und 6 in polnischer Sprache erläutert (auch hier ist eine Übersetzung nicht aktenkundig, Inhalt laut Arbeitsübersetzung des Bundesfinanzgerichts):

Unten geben wir die Höhe der Familienbeihilfe, die anerkannt werden kann, bekannt, falls der gestellte Antrag und das Familieneinkommen pro Kopf den Betrag von 504 Zloty nicht überschreitet.

E 401 vom 2.1.2012

Darüberhinaus war beigelegt ein von Regionalny Osrodek Polityki Spolecznej w Krakowie am 2.1.2012 ausgefertigtes Formular E 401 (Familienstandsbescheinigung für die Gewährung von Familienleistungen nach Art. 73, 74, 77, 78 der VO 1408/17 und Art. 86.2, 88, 90, 91, 92 der VO 574/72 ) betreffend den im Juli 2000 geborenen Sohn G. Die Familie besteht neben dem Vater A C, der Mutter F C aus dem im Juli 2000 geborenen G und dem im September 2011 geborenen H.

Berufungsvorentscheidung vom 16.4.2013

Mit Berufungsvorentscheidung vom 16.4.2013 wurde der Berufung vom 10.8.2011 gegen den Bescheid vom 11.07.2011 betreffend Abweisung eines Antrages auf Ausgleichszahlung für 2009 und 2010 unter Hinweis auf das Erkenntnis VwGH 22.2.2012, 2011/16/0236 stattgeben und der Abweisungsbescheid aufgehoben.

Ausgleichszahlungsbescheide vom 16.4.2013

Das Finanzamt erließ mit Datum 16.4.2013 jeweils einen Ausgleichszahlungsbescheid für das Jahr 2009 und einen für das Jahr 2010, wonach auf Grund des Antrages vom "10.8.2012" (richtig: 10.8.2011) "Ausgleichszahlung nach der Verordnung (bis 30. April 2010 Verordnung (EWG) Nr. 1408/71 und Durchführungsverordnung (EWG) Nr. 574/72, ab 1. Mai 2010 Verordnung (EG) Nr. 883/2004 und Durchführungsverordnung (EG) Nr. 987/2009) inkl. Kinderabsetzbetrag in folgendem Umfang gewährt" wurde:

a) Jänner 2009 - Dezember 2009: € 1.966,26

b) Jänner 2010 - Dezember 2010: € 2.024,17.

Der Bescheid für das Jahr 2009 wurde wie folgt begründet:

Österreichische Familienbeihilfe wäre zu gewähren gewesen:

Monat | Anzahl der Kinder | Familienbeihilfe | Kinderabsetzbetrag | Summe . |

Jänner | 1 | 112,70 € | 58,40 € | 171,10 € |

Februar | 1 | 112,70 € | 58,40 € | 171,10 € |

März | 1 | 112,70 € | 58,40 € | 171,10 € |

April | 1 | 112,70 € | 58,40 € | 171,10 € |

Mai | 1 | 112,70 € | 58,40 € | 171,10 € |

Juni | 1 | 112,70 € | 58,40 € | 171,10 € |

Juli | 1 | 112,70 € | 58,40 € | 171,10 € |

August | 1 | 112,70 € | 58,40 € | 171,10 € |

September | 1 | 225,40 € | 58,40 € | 283,80 € |

Oktober | 1 | 112,70 € | 58,40 € | 171,10 € |

November | 1 | 112,70 € | 58,40 € | 171,10 € |

Dezember | 1 | 112,70 € | 58,40 € | 171,10 € |

Summe |

| 1.465,10 € | 700,80 € | 2.165,90 € |

Der Anspruch auf eine ausländische Beihilfe hat betragen:

Monat | Land | Betrag in Landeswährung | Betrag in Euro |

Jänner | PL | 64,00 | 17,89 |

Februar | PL | 64,00 | 17,89 |

März | PL | 64,00 | 17,89 |

April | PL | 64,00 | 15,13 |

Mai | PL | 64,00 | 15,13 |

Juni | PL | 64,00 | 15,13 |

Juli | PL | 64,00 | 14,44 |

August | PL | 64,00 | 14,44 |

September | PL | 64,00 | 14,44 |

Oktober | PL | 64,00 | 14,90 |

November | PL | 91,00 | 21,18 |

Dezember | PL | 91,00 | 21,18 |

Summe |

|

| 199,64 |

Berechnung der Ausgleichszahlung:

Monat | Familienbeihilfe inkl. Kinderabsetzbetrag | ausländische Beihilfe | Ausgleichszahlung |

Jänner | 171,10 € | 17,89 € | 153,21 € |

Februar | 171,10 € | 17,89 € | 153,21 € |

März | 171,10 € | 17,89 € | 153,21 € |

April | 171,10 € | 15,13 € | 155,97 € |

Mai | 171,10 € | 15,13 € | 155,97 € |

Juni | 171,10 € | 15,13 € | 155,97 € |

Juli | 171,10 € | 14,44 € | 156,66 € |

August | 171,10 € | 14,44 € | 156,66 € |

September | 283,80 € | 14,44 € | 269,36 € |

Oktober | 171,10 € | 14,90 € | 156,20 € |

November | 171,10 € | 21,18 € | 149,92 € |

Dezember | 171,10 € | 21,18 € | 149,92 € |

Summe | 2.165,90 € | 199,64 € | 1.966,26 € |

Auszahlungsbetrag |

|

| 1.966,26 € |

Die Bezeichnung des Antragsdatums (Berufungsdatums) mit 10.08.2012 (statt richtig 10.08.2011) erfolgte aus EDV-technischen Gründen.

Der Bescheid für das Jahr 2010 wurde wie folgt begründet:

Österreichische Familienbeihilfe wäre zu gewähren gewesen:

Monat | Anzahl der Kinder | Familienbeihilfe | Kinderabsetzbetrag | Summe . |

Jänner | 1 | 112,70 € | 58,40 € | 171,10 € |

Februar | 1 | 112,70 € | 58,40 € | 171,10 € |

März | 1 | 112,70 € | 58,40 € | 171,10 € |

April | 1 | 112,70 € | 58,40 € | 171,10 € |

Mai | 1 | 112,70 € | 58,40 € | 171,10 € |

Juni | 1 | 112,70 € | 58,40 € | 171,10 € |

Juli | 1 | 130,90 € | 58,40 € | 189,30 € |

August | 1 | 130,90 € | 58,40 € | 189,30 € |

September | 1 | 261,80 € | 58,40 € | 320,20 € |

Oktober | 1 | 130,90 € | 58,40 € | 189,30 € |

November | 1 | 130,90 € | 58,40 € | 189,30 € |

Dezember | 1 | 130,90 € | 58,40 € | 189,30 € |

Summe |

| 1.592,50 € | 700,80 € | 2.293,30 € |

Der Anspruch auf eine ausländische Beihilfe hat betragen:

Monat | Land | Betrag in Landeswährung | Betrag in Euro |

Jänner | PL | 91,00 | 21,59 |

Februar | PL | 91,00 | 21,59 |

März | PL | 91,00 | 21,59 |

April | PL | 91,00 | 22,36 |

Mai | PL | 91,00 | 22,36 |

Juni | PL | 91,00 | 22,36 |

Juli | PL | 91,00 | 23,46 |

August | PL | 91,00 | 23,46 |

September | PL | 91,00 | 23,46 |

Oktober | PL | 91,00 | 22,30 |

November | PL | 91,00 | 22,30 |

Dezember | PL | 91,00 | 22,30 |

Summe |

|

| 269,13 |

Berechnung der Ausgleichszahlung:

Monat | Familienbeihilfe inkl. Kinderabsetzbetrag | ausländische Beihilfe | Ausgleichszahlung |

Jänner | 171,10 € | 21,59 € | 149,51 € |

Februar | 171,10 € | 21,59 € | 149,51 € |

März | 171,10 € | 21,59 € | 149,51 € |

April | 171,10 € | 22,36 € | 148,74 € |

Mai | 171,10 € | 22,36 € | 148,74 € |

Juni | 171,10 € | 22,36 € | 148,74 € |

Juli | 189,30 € | 23,46 € | 165,84 € |

August | 189,30 € | 23,46 € | 156,66 € |

September | 320,20 € | 23,46 € | 269,74 € |

Oktober | 189,30 € | 22,30 € | 167,00 € |

November | 189,30 € | 22,30 € | 167,00 € |

Dezember | 189,30 € | 22,30 € | 167,00 € |

Summe | 2.293,30 € | 269,13 € | 2.024,17 € |

Auszahlungsbetrag |

|

| 2.024,17 € |

Die Bezeichnung des Antragsdatums (Berufungsdatums) mit 10.08.2012 (statt richtig 10.08.2011) erfolgte aus EDV-technischen Gründen.

Überprüfung des Familienbeihilfenanspruchs vom 30.4.2013

Der Bf beantwortete ein vom Finanzamt am 30.4.2013 abgefertigtes Formular betreffend Überprüfung des Anspruches auf Familienbeihilfe am 17.5.2013, dass G Schüler sei und bei seiner Mutter in Polen wohne. Die Mutter sei "Hausfrau im Karenzurlaub", der Bf leiste monatlich € 200 an Unterhalt.

Berufung vom 10.5.2013

Mit Schreiben vom 10.5.2013, beim Finanzamt eingelangt am 13.5.2013, erhob der Bf gegen den jeweiligen Ausgleichszahlungsbescheid vom 16.4.2013 Berufung mit dem ersichtlichen Antrag, Familienbeihilfe und Kinderabsetzbetrag ungekürzt zu gewähren. Die Begründung dazu lautet:

In dem Bescheid vom 16.04.2013 wurde mir eine ausländische Beihilfe in der Höhe von € 199,64 für das Jahr 2009 und € 269,13 für das Jahr 2010 ungerecht in Abzug gebracht. Ich habe zum meinem Antrag auf Differenzzahlung zur Familienbeihilfe eine Bestätigung dazu gelegt, dass ich im Jahr 2009 und 2010 keinen Antrag auf die Familienbeihilfe in Polen gestellt habe, und auch keine Familienbeihilfe für meinem Kind bezogen habe.

( siehe Beilage - Bescheinigung über Familienbeihilfe 2009 und 2010 von Polen)

Ich ersuche Sie um Kontrolle und um Richtigstellung.

Bescheinigung vom 2.5.2013

Beigeschlossen war eine Bescheinigung des Zentrums für Sozialhilfe D E vom 2.5.2013, wonach die Gattin des Bf, F C, im Zeitraum vom 1.9.2006 bis zum Ausstellungstag dieser Bescheinigung (laut Übersetzung)

... keine bezog und keinen Antrag stellte auf Feststellung der Familiengeldberechtigungen und der Berechtigungen zu den Familiengeldzuschlägen für die Kinder:

1. G C geb. ...07.2000. 2. H C geb. ...09.2011...

Berufungsvorentscheidung vom 3.6.2013

Mit Berufungsvorentscheidung vom 3.6.2013 wies das Finanzamt die Berufung "vom 13.05.2013" "gegen die Bescheide vom 16.04.2013 betreffend Gewährung einer Ausgleichzahlung für 2009 und 2010" als unbegründet ab:

Die Verordnung (EWG) Nr. 1408/71 regelt, welcher Mitgliedstaat für ein und denselben Zeitraum für ein und denselben Familienangehörigen vorrangig zur Gewährung der im jeweiligen Hoheitsgebiet vorgesehenen Familienleistungen verpflichtet ist.

Vorrangig muss grundsätzlich jener Mitgliedstaat die Familienleistungen gewähren, in dem eine Erwerbstätigkeit ausgeübt wird.

Sind die Elternteile in verschiedenen Mitgliedstaaten erwerbstätig, trifft die vorrangige Verpflichtung zur Gewährung der Familienleistungen jenen Mitgliedsstaat, in dessen Gebiet die Familienangehörigen wohnen.

Sind die Familienleistungen im anderen Mitgliedsstaat höher, besteht dort gegebenenfalls ein Anspruch auf Gewährung des Differenzbetrages (Art. 76 Abs. 1 der Verordnung (EWG) Nr. 1408/71 in Verbindung mit Art. 10 der DVO 574/72).

Wird in jenem Mitgliedstaat, der vorrangig zur Gewährung von Familienleistungen verpflichtet ist, kein Antrag gestellt, so kann der andere Mitgliedsstaat dennoch jene Leistungen, die bei Antragstellung gewährt worden wären, bei der Berechnung der Differenzzahlung berücksichtigen (Art. 76 Abs. 2 der Verordnung (EWG) Nr. 1408/71).

Anhand der vorliegenden Bescheinigung E 411 vom 02.01.2012 war Ihre Gattin im Berufungszeitraum in Polen beschäftigt (oder befand sich in gleichgestellten Verhältnissen), stellte aber in Polen keinen Antrag auf dortige Familienleistungen.

Insofern trifft (infolge des Wohnortes des anspruchsbegründenden Kindes C G) Polen die vorrangige Verpflichtung zur Gewährung von Familienleistungen, in Österreich besteht ein Anspruch auf Gewährung einer Ausgleichszahlung.

Da im vorrangig zuständigen Mitgliedstaat ein Antrag auf Gewährung von Familienleistungen nicht gestellt worden war, waren nach den Vorgaben des Art.76 Abs.2 der Verordnung (EWG) 1408/71 dennoch jene Leistungen, die bei Antragstellung gewährt worden wären, bei Gewährung der Ausgleichszahlung zu berücksichtigen.

Dass, und zutreffendenfalls aus welchen Gründen, im Berufungszeitraum ein Anspruch im vorrangig zuständigen Mitgliedstaat selbst im Fall einer Antragstellung gar nicht bestanden hätte, wurde weder eingewandt, noch nachgewiesen...

Vorlageantrag vom 24.6.2013

Am 24.6.2013, beim Finanzamt eingelangt am 28.6.2013, stellte der Bf als "Berufung gegen Berufungsvorentscheidung vom 03.06.2013" bezeichneten Vorlageantrag:

Ich berufe gegen Berufungsvorentscheidung vom 03.06.2013.

Ich teile Ihnen mit, dass meine Gattin keinen Antrag auf Familienbeihilfe in Polen gestellt hat, weil sie in den Jahren 2009 und 2010 keine Beschäftigung gehabt hat und dadurch auch keinen Antrag auf Familienbeihilfe in Polen stellen konnte. Die Information laut Bescheinigung E411 ist nicht richtig.

Als Beweis dafür lege ich Ihnen Finanzamtsbestätigungen vor, dass meine Gattin keine Steuererklärung für das Jahr 2009 und 2010 abgegeben hat. Das bedeutet, dass Sie keine Beschäftigungen in diesen Jahren gehabt hat. In Polen ist jeder Dienstnehmer verpflichtet eine Jahreserklärung jährlich, spätestens bis am 30. April abzugeben. Wenn dieser Frist versäumt wird, werden sehr hohe Strafen verrechnet. Eine Nichtabgabe einer Steuererklärung ist nur dann möglich wenn keine Beschäftigung in diesen Jahr vorgekommen ist. Im Fall meiner Frau ist es eben so gewesen. Im Anhang finden Sie Finanzamtsbestätigungen vom polnischen Finanzamt in Original.

Mit der Bitte um Kontrolle und Richtigstellung.

Finanzamtsbestätigungen vom 14.6.2013

Angeschlossen waren Finanzamtsbestätigungen für die Jahre 2009 und 2010 im Original samt Übersetzung.

Hierin bescheinigt der Vorsteher des Schatzamtes I J am 14.6.2013, dass F C zum Ausstellungsdatum dieser Bescheinigung bei hiesigem Schatzamt keine Steuererklärung für das Jahr 2009 bzw. das Jahr 2010 über erzielte Einkommen abgegeben hat, wobei die Frist die Steuererklärungsabgabe am 30.4.2010 bzw. am 30.4.2011 abgelaufen sei.

Vorhalt vom 25.7.2013

Mit Datum 25.7.2013 übermittelte das Finanzamt dem Bf folgenden Vorhalt:

Die Berufung vom 28.06.2013 gibt vor, dass die Gattin in Polen keinen Antrag auf Familienbeihilfe stellen konnte, weil sie in Polen keine Steuererklärung abgegeben hat und verweist auf Bescheinigungen (samt Übersetzungen) in denen eine Nichtabgabe von Steuererklärungen bescheinigt wird. Da ebendiese Bescheinigungen auf einen allfälligen Beihilfenanspruch nicht eingehen, wird um Vorlage eines Nachweises, dass kein bzw. für welchen Zeitraum Anspruch auf eine der Österreichischen Familienbeihilfe gleichzusetzende ausländische Beihilfe bestand (bzw. besteht) gebeten.

Aktenvermerk vom 8.8.2014

In einem Aktenvermerk vom 8.8.2014 fasste die belangte Behörde ihren Standpunkt folgendermaßen zusammen:

Dem Bf. wurde (in Folge einer Berufungserledigung vom 16.04.2013, mit welcher der Abweisungsbescheid vom 11.07.2011 aufgehoben worden war) mit Erstbescheiden vom 16.04.2013 eine Differenzzahlung für das Kind C G für 2009 und 2010 gewährt.

Am 13.05.2013 brachte der Bf. Berufung gegen die DZ-Bescheide vom 16.04.2013 ein und begehrte die volle Auszahlung der Familienbeihilfe unter Hinweis auf in Polen nicht beantragte FB.

Über ebendiese Berufung wurde mit BVE vom 03.06.2013 abschlägig entschieden.

Grundlage für die Abweisung ist die seit 18.01.2012 vorliegende (vom 02.01.2012 datierte) Bestätigung E411, nach welcher für das Kind C G im Zeitraum 01.01.2009-31.10.2009 monatlich 64 PLN und im Zeitraum 01.11.2009 - 13.12.2011 monatlich 91 PLN gewährt worden waren.

Die "Berufung gegen die Berufungsvorentscheidung" vom 28.06.2013 wendet nunmehr ein, dass die Gattin in 2009 und 2010 keine Beschäftigung hatte, sowie dass die Information laut Bescheinigung E411 nicht richtig sei. Aus vorgelegten Bestätigungen, dass Frau C F beim Schatzamt I J keine Steuererklärung 2009 und 2010 abgegeben hat, wird abgeleitet, dass sie keinen Familienbeihilfenantrag in Polen stellen konnte.

Auch die Vorgabe, dass die Gattin in Polen nicht beschäftigt gewesen sei, steht in Widerspruch zur vorliegenden Bescheinigung E411. (Nach dieser lag von 01.01.2009 bis 08.12.2011 sehr wohl eine Beschäftigung vor).

Der Bf. wurde daher mit Vorhalt vom 28.06.2013 erneut gebeten, einen Nachweis, dass kein, bzw. für welchen Zeitraum Anspruch auf eine der Österreichischen Familienbeihilfe gleichzusetzende ausländische Beihilfe bestand (besteht), vorzulegen.

Diesen Vorhalt hat der Bf. nicht beantwortet.

Der Vollständigkeit halber ist festzuhalten, dass, soweit ein Anspruch auf Familienleistungen für in einem anderen Mitgliedstaat lebende Kinder gemäß Art. 67 der Verordnung (EG) 883/2004 durch eine Beschäftigung oder selbständige Erwerbstätigkeit ausgelöst wird, eine Beurteilung nach den in der genannten Verordnung festgelegten Definitionen zu erfolgen hat.

Dabei bezeichnet nach den Vorgaben des Art. 1 lit. a und b der Verordnung (EG) 883/2004 der Ausdruck "Beschäftigung" bzw. "selbständige Erwerbstätigkeit" jede Tätigkeit oder gleichgestellte Situation, die für die Zwecke der Rechtsvorschriften der sozialen Sicherheit des Mitgliedstaates, in dem die Tätigkeit ausgeübt wird oder die gleichgestellte Situation vorliegt, als solche gilt.

Somit sind (wie auch der VwGH im Erk. 2011/16/0236 bestätigt hat) für die Beurteilung einer anspruchsbegründenden Beschäftigung oder selbständigen Erwerbstätigkeit im Sinne der zuvor genannten Verordnung nicht abgabenrechtliche (steuerliche), sondern ausschließlich die Rechtsvorschriften der sozialen Sicherheit entscheidungswesentlich.

Für den Beschwerdezeitraum kommt daher (zumal dabei Umstände, die nach den dortigen Rechtsvorschriften der sozialen Sicherheit Bestätigungsgegenstand waren) der Bestätigung E411 Beweiskraft zu, eine Bestätigung über eine (erfolgte oder nicht erfolgte) Abgabe von Steuererklärungen tangiert hingegen steuerliche Rechtsvorschriften, und ist demnach nicht geeignet, die Anwendbarkeit der Verordnungen (EWG) 1408/71 bzw. (EG) 883/2004 generell bzw. in Bezug auf einzelne Regelungsbereiche zu begründen, zu dokumentieren oder aufzuheben.

Vorlage vom 12.8.2014

Mit Bericht vom 12.8.2014 legte das Finanzamt die Berufung des Bf vom 10.5.2013, beim Finanzamt eingelangt am 13.5.2013, gegen die beiden Bescheide betreffend Ausgleichszahlung vom 16.4.2013 dem Bundesfinanzgericht zur Entscheidung vor und gab an:

Sachverhalt:

Die Berufung postuliert unter Hinweis auf vorgeblich in Polen nicht erhaltene Familienleistungen eine Zuerkennung der Ausgleichszahlung im Ausmaß der vollen österreichischen Familienbeihilfe.

Der Vorlageantrag gibt weiters vor, dass die vorliegende Bestätigung E411, mit welcher polnische Familienleistungen i. H. v. PLN 64,-- bzw. PLN 91,-- bestätigt werden, "nicht richtig" sei, und leitet aus dem (durch eigene Bestätigung nachgewiesenen) Umstand, dass die Gattin für den Beschwerdezeitraum in Polen keine Steuererklärung abgegeben hat, ab, dass ein Anspruch auf Familienleistungen in Polen nicht bestanden habe.

Ein dahingehend zugesandtes Ergänzungsersuchen wurde nicht beantwortet.

Beweismittel:

Bescheidbeschwerde (Berufung) vom 03.06.2013 und weitere hochgeladene Akt-Dokumente

Stellungnahme:

Für die Beurteilung von die Anwendbarkeit der Verordnungen (EWG) 1408/71 bzw. (EU) 883/2004 und die konkreten Anwendungen der diesbezüglichen Vorgaben begründenden Sachverhalten sind nicht steuerliche Rechtsvorschriften der jeweils (vorrangig oder nachrangig) zuständigen Mitgliedstaaten maßgeblich, sondern die Rechtsvorschriften der sozialen Sicherheit.

Ob eine Person (zumindest) in einem der zuständigen Staaten bei den Abgabenbehörden eine Steuererklärung eingereicht hat, oder nicht, ist somit kein Kriterium für eine Beurteilung eines (durch die Koordinierungsvorschriften der genannten Verordnungen vorgegebenen) Anspruches auf Familienleistungen nach den betreffenden nationalen Rechtsvorschriften der sozialen Sicherheit.

Die in der Bestätigung E411 ausgewiesenen polnischen Familienleistungen sind somit nicht durch das Beschwerdevorbringen relativiert.

Einkommensteuerbescheide

Laut den im DB2 ersichtlichen Einkommensteuerbescheiden betreffend den Bf erzielte der Bf in Österreich im Jahr 2009 Einkünfte aus Gewerbebetrieb von € 9.139,50 und im Jahr 2010 solche von € 7.451,46. Auf Grund der geringen Höhe des Einkommens fiel hierfür keine Einkommensteuer an.

Das Bundesfinanzgericht hat erwogen:

Sachverhalt

Nach der Aktenlage steht fest, dass der Bf in Österreich in den Jahren 2009 und 2010 erwerbstätig war, dass seine in Polen mit dem gemeinsamen, im Juli 2000 geborenen Sohn G lebende Ehegattin und Mutter von G, F, in diesem Zeitraum in Polen entweder erwerbstätig war oder sich in einer Erwerbstätigkeit gleichzuhaltenden Situation befunden hat und dass G in Polen eine Schule besucht hat.

Die Mutter hat in Polen für die Jahre 2009 und 2010 keinen Antrag auf polnische Familienleistungen gestellt. Hätte die Mutter einen Antrag gestellt und hätte das Familieneinkommen pro Kopf den Betrag von 504 PLN nicht überstiegen, wäre für G von 1.1.2009 bis 31.10.2009 monatlich Familienbeihilfe von 64 PLN (Polnischer Zloty) und von 1.11.2009 bis 13.12.2011 Familienbeihilfe von 91 PLN gewährt worden.

Der Bf erzielte in Österreich im Jahr 2009 Einkünfte aus Gewerbebetrieb in Höhe von € 9.139,50 und im Jahr 2010 solche im Betrag von € 7.451,46. Auf Grund der geringen Höhe des Einkommens fiel keine Einkommensteuer an. Die Ehegattin erzielte in dieser Zeit keine Einkünfte.

Das Familieneinkommen betrug somit im Jahr 2009 € 9.139,50 bzw. rund PLN 39.552,10 und im Jahr 2010 € 7.451,46 bzw. rund PLN 29.766,35. Monatlich sind dies PLN 3.296,01 bzw. PLN 2.480,53.

Beweiswürdigung

Diese Feststellungen ergeben sich aus dem Akteninhalt. Das Bundesfinanzgericht folgt den Angaben des Bf und, soweit diese nicht schon mit den Angaben der polnischen Behörden übereinstimmen, den Angaben der polnischen Behörden.

Nach den Angaben der polnischen Behörden war die Gattin des Bf in den Jahre 2009 und 2010 entweder berufstätig oder befand sich in gleichgestellten Verhältnissen im Sinne des Beschlusses Nr. 119 (E 411, 6.1).

Dass F C in den Jahren 2009 und 2010 keine Familienbeihilfe bezogen hatte und dass kein Antrag auf Familienbeihilfe gestellt wurde, ergibt sich sowohl aus der Bestätigung von Regionalny Osrodek Polityki Spolecznej w Krakowie vom 2.1.2012 als auch aus dem dieser Bestätigung beigefügten Formular E 411.

Die zuletzt vertretene Ansicht des Finanzamtes, für G seien von Polen jene Familienleistungen gewährt worden, um die die Familienbeihilfe und der Kinderabsetzbetrag für den Bf in den angefochtenen Bescheiden gekürzt wurden, ist aktenwidrig.

Mitteilungen von Behörden anderer Mitgliedstaaten der Europäischen Union, die nicht in Deutsch, sondern in einer anderen Amtssprache der Union verfasst sind, sind vom Finanzamt nicht einfach zu ignorieren, sondern es hat sich das Finanzamt in einem derartigen Fall von Amts wegen vom Inhalt der Mitteilung auf geeignete Weise Kenntnis zu verschaffen.

Das in Österreich erzielte Einkommen des Bf ergibt sich aus den in den Datenbanken der Finanzverwaltung gespeicherten Einkommensteuerbescheiden für die Jahre 2009 und 2010. Hinsichtlich der Ehegattin der Bf ist infolge Nichtabgabe von Steuererklärungen für die Jahre 2009 und 2010 davon auszugehen, dass sie keine steuerpflichtigen Einkünfte erzielt hat.

Für einen Euro erhielt man im Jahr 2009 im Jahresdurchschnitt 4,32763 PLN, im Jahr 2010 im Jahresdurchschnitt 3,9947 PLN (http://www.bundesbank.de/Navigation/DE/Statistiken/Zeitreihen_Datenbanken/Makrooekonomische_Zeitreihen/its_details_value_node.html?tsId=BBEX3.A.PLN.EUR.BB.AC.A04 ).

Rechtsgrundlagen

Nationales österreichisches Recht

§ 2 FLAG 1967 lautet auszugsweise:

„§ 2. (1) Anspruch auf Familienbeihilfe haben Personen, die im Bundesgebiet einen Wohnsitz oder ihren gewöhnlichen Aufenthalt haben,

a) für minderjährige Kinder, ...

(2) Anspruch auf Familienbeihilfe für ein im Abs. 1 genanntes Kind hat die Person, zu deren Haushalt das Kind gehört. Eine Person, zu deren Haushalt das Kind nicht gehört, die jedoch die Unterhaltskosten für das Kind überwiegend trägt, hat dann Anspruch auf Familienbeihilfe, wenn keine andere Person nach dem ersten Satz anspruchsberechtigt ist....

(5) Zum Haushalt einer Person gehört ein Kind dann, wenn es bei einheitlicher Wirtschaftsführung eine Wohnung mit dieser Person teilt. Die Haushaltszugehörigkeit gilt nicht als aufgehoben, wenna) sich das Kind nur vorübergehend außerhalb der gemeinsamen Wohnung aufhält,b) das Kind für Zwecke der Berufsausübung notwendigerweise am Ort oder in der Nähe des Ortes der Berufsausübung eine Zweitunterkunft bewohnt,c) sich das Kind wegen eines Leidens oder Gebrechens nicht nur vorübergehend in Anstaltspflege befindet, wenn die Person zu den Kosten des Unterhalts mindestens in Höhe der Familienbeihilfe für ein Kind beiträgt; handelt es sich um ein erheblich behindertes Kind, erhöht sich dieser Betrag um den Erhöhungsbetrag für ein erheblich behindertes Kind (§ 8 Abs. 4).Ein Kind gilt bei beiden Elternteilen als haushaltszugehörig, wenn diese einen gemeinsamen Haushalt führen, dem das Kind angehört....

(8) Personen haben nur dann Anspruch auf Familienbeihilfe, wenn sie den Mittelpunkt der Lebensinteressen im Bundesgebiet haben. Eine Person hat den Mittelpunkt ihrer Lebensinteressen in dem Staat, zu dem sie die engeren persönlichen und wirtschaftlichen Beziehungen hat.

§ 4 FLAG 1967 lautet:

§ 4. (1) Personen, die Anspruch auf eine gleichartige ausländische Beihilfe haben, haben keinen Anspruch auf Familienbeihilfe.

(2) Österreichische Staatsbürger, die gemäß Abs. 1 oder gemäß § 5 Abs. 5 vom Anspruch auf die Familienbeihilfe ausgeschlossen sind, erhalten eine Ausgleichszahlung, wenn die Höhe der gleichartigen ausländischen Beihilfe, auf die sie oder eine andere Person (§ 5 Abs. 5) Anspruch haben, geringer ist als die Familienbeihilfe, die ihnen nach diesem Bundesgesetz ansonsten zu gewähren wäre.

(3) Die Ausgleichszahlung wird in Höhe des Unterschiedsbetrages zwischen der gleichartigen ausländischen Beihilfe und der Familienbeihilfe, die nach diesem Bundesgesetz zu gewähren wäre, geleistet.

(4) Die Ausgleichszahlung ist jährlich nach Ablauf des Kalenderjahres, wenn aber der Anspruch auf die gleichartige ausländische Beihilfe früher erlischt, nach Erlöschen dieses Anspruches über Antrag zu gewähren.

(5) Die in ausländischer Währung gezahlten gleichartigen ausländischen Beihilfen sind nach den vom Bundesministerium für Finanzen auf Grund des § 4 Abs. 8 des Umsatzsteuergesetzes 1972, BGBl. Nr. 223/1972, in der „Wiener Zeitung“ kundgemachten jeweiligen Durchschnittskursen in inländische Währung umzurechnen.

(6) Die Ausgleichszahlung gilt als Familienbeihilfe im Sinne dieses Bundesgesetzes; die Bestimmungen über die Höhe der Familienbeihilfe finden jedoch auf die Ausgleichszahlung keine Anwendung.

(7) Der Anspruch auf die Ausgleichszahlung geht auf die Kinder, für die sie zu gewähren ist, über, wenn der Anspruchsberechtigte vor rechtzeitiger Geltendmachung des Anspruches gestorben ist. Sind mehrere anspruchsberechtigte Kinder vorhanden, ist die Ausgleichszahlung durch die Anzahl der anspruchsberechtigten Kinder zu teilen.

§ 5 Abs. 3 FLAG 1967 lautet:

(3) Kein Anspruch auf Familienbeihilfe besteht für Kinder, die sich ständig im Ausland aufhalten.

§ 11 FLAG 1967 lautet:

§ 11. (1) Die Familienbeihilfe wird, abgesehen von den Fällen des § 4, für jeweils zwei Monate innerhalb des ersten Monats durch das Wohnsitzfinanzamt automationsunterstützt ausgezahlt.

(2) Die Auszahlung erfolgt durch Überweisung auf ein Girokonto bei einer inländischen oder ausländischen Kreditunternehmung. Bei berücksichtigungswürdigen Umständen erfolgt die Auszahlung mit Baranweisung.

(3) Die Gebühren für die Auszahlung der Familienbeihilfe im Inland sind aus allgemeinen Haushaltsmitteln zu tragen.

§ 13 FLAG 1967 lautet:

§ 13. Über Anträge auf Gewährung der Familienbeihilfe hat das nach dem Wohnsitz oder dem gewöhnlichen Aufenthalt der antragstellenden Person zuständige Finanzamt zu entscheiden. Insoweit einem Antrag nicht oder nicht vollinhaltlich stattzugeben ist, ist ein Bescheid zu erlassen.

§ 53 Abs. 1 FLAG 1967 lautet:

§ 53. (1) Staatsbürger von Vertragsparteien des Übereinkommens über den Europäischen Wirtschaftsraum (EWR) sind, soweit es sich aus dem genannten Übereinkommen ergibt, in diesem Bundesgesetz österreichischen Staatsbürgern gleichgestellt. Hiebei ist der ständige Aufenthalt eines Kindes in einem Staat des Europäischen Wirtschaftsraums nach Maßgabe der gemeinschaftsrechtlichen Bestimmungen dem ständigen Aufenthalt eines Kindes in Österreich gleichzuhalten.

§ 33 Abs. 3 EStG 1988 lautet:

(3) Steuerpflichtigen, denen auf Grund des Familienlastenausgleichsgesetzes 1967 Familienbeihilfe gewährt wird, steht im Wege der gemeinsamen Auszahlung mit der Familienbeihilfe ein Kinderabsetzbetrag von monatlich 58,40 Euro für jedes Kind zu. Für Kinder, die sich ständig im Ausland aufhalten, steht kein Kinderabsetzbetrag zu. Wurden Kinderabsetzbeträge zu Unrecht bezogen, ist § 26 des Familienlastenausgleichsgesetzes 1967 anzuwenden.

Nationales polnisches Recht

Anspruch auf Familienleistungen

Familienleistungen können von Personen beantragt werden, die folgende Voraussetzungen erfüllen:

- sie haben in dem Zeitraum, in dem die Leistung erbracht wird, ihren Wohnsitz in Polen,

- ihr monatliches Familieneinkommen darf - 2013 - PLN 539,00 (€ 124) pro Person oder PLN 623,00 (€ 144) im Fall einer Familie, die ein behindertes Kind aufzieht, nicht überschreiten.

Abgedeckte Leistungen

Das Kindergeld (zasiłek rodzinny) und seine Zuschläge (dodatki) sind die Grundfamilienleistungen.

Das Kindergeld wird ab der Geburt des Kindes bis zum Alter von 18 Jahren oder bis zur Beendigung des Studiums, jedoch nicht länger als bis zum Alter von 21 Jahren bzw. 24 Jahren gezahlt, wenn das Kind sein Studium fortsetzt und leicht oder schwer behindert ist. Es wird monatlich gezahlt. Die Gewährung von Kindergeld beinhaltet auch die eventuelle Gewährung von Zuschlägen:

- Entbindungsgeld in Form eines Pauschalbetrags (dodatek z tytułu urodzenia dziecka) kann gewährt werden, bis das Kind ein Jahr alt ist.

- Betreuungsgeld für eine Person in Elternurlaub (dodatek z tytuł opieki nad dzieckiem w okresie korzystania z urlopu wychowawczego), wenn sie mindestens sechs Monate gearbeitet hat, bevor sie Anspruch auf diesen Urlaub erhielt. Dieser Zuschlag kann für längstens 24 Monate gewährt werden, für 36 Monate, wenn die betreffende Person mehrere Kinder aus einer Mehrfachgeburt aufzieht, oder für 72 Monate, wenn das Kind behindert ist

- Alleinerziehungszulage (dodatek z tytuł samotnego wychowywania dziecka): Gewährung an alleinerziehende Mütter oder Väter eines Kindes, an den eigentlichen Vormund oder gesetzlichen Erziehungsberechtigten ohne Gerichtsbeschluss zu Unterhaltszahlungen des zweiten Elternteil des Kindes, aufgrund des Todes dieses Elternteils oder weil der Vater des Kindes nicht bekannt ist. Dieser Zuschlag kann einer Person gewährt werden, die ihr Studium fortsetzt, wenn beide Eltern verstorben sind. Der Zuschlag wird aufgestockt bei einer Familie, die ein behindertes Kind aufzieht, oder wenn das Familieneinkommen pro Person 50 % des festgesetzten Höchstbetrags nicht überschreitet.

- Beihilfe für kinderreiche Familien (dodatek z tytuł wychowywania dziecka w rodzinie wielodzietnej), die monatlich für das dritte und jedes weitere Kind gezahlt wird, das Anspruch auf Kindergeld hat.

- Ausbildungs- und Rehabilitationsbeihilfe für behinderte Kinder (dodatek z tytuł kształenia i rehabilitacji dziecka niepełosprawnego) für ein Kind bis zum Alter von 16 Jahren mit einer amtlich bescheinigten Behinderung, oder von 16 bis 24 Jahren mit einer amtlich bescheinigten mittleren oder schweren Behinderung.

- Zulage zum Schuljahresbeginn (Dodatek z tytuł rozpoczęia roku szkolnego), die einmal jährlich zu Schuljahresbeginn gezahlt wird.

- Zulage für die Ausbildung von Kindern außerhalb des Wohnortes (Dodatek z tytuł podjecia przez dziecko nauki w szkole poza miejscem zamieszkania) zur Deckung der Unterbringungskosten und der Fahrtkosten zu dem Ort, an dem sich die Ausbildungseinrichtung befindet. Dieser Zuschlag wird für zehn Monate pro Jahr gezahlt.

Die Familienleistungen sehen außerdem die Zahlung von Pflegeleistungen, d. h. Pflegebeihilfe, Pflegegeld und besondere Unterstützungsbeihilfe vor.

Quelle: Beschäftigung, Soziales und Integration, Ihre Rechte der sozialen Sicherheit in Polen, Kommission der Europäischen Union (http://ec.europa.eu/employment_social/empl_portal/SSRinEU/Your%20social%20security%20rights%20in%20Poland_de.pdf ).

Familienleistungen stehen Familien oder Studenten/Auszubildenden zu, deren Pro-Kopf-Einkommen einen bestimmten Schwellenwert nicht überschreitet.

Kindergeld soll die Kosten für den Unterhalt eines Kindes teilweise decken.

Es wird ab der Geburt des Kindes bis zur Vollendung des 18. Lebensjahres oder - bei fortdauernder Ausbildung - bis zur Vollendung des 21. Lebensjahres gezahlt.

Bei dieser Regel gilt eine Ausnahme: Die Altersgrenze des Kindes verlängert sich auf 24 Jahre, wenn die schulische Ausbildung fortgesetzt wird und eine mittelschwere bzw. erhebliche Behinderung vorliegt...

Kindergeld und Zulagen stehen Eltern (bzw. einem Elternteil), Erziehungsberechtigten sowie volljährigen Personen, die eine Schule besuchen bzw. eine Ausbildung oder ein Studium absolvieren und die nicht von den Eltern unterhalten werden (z. B. nach dem Tod der Eltern), zu.

Zusätzlich darf das Einkommen eine bestimmte Höhe nicht überschreiten (das so genannte Einkommenskriterium), was bedeutet, dass das Einkommen der Familie (bzw. der in der Ausbildung befindlichen volljährigen Person), welche die Leistungen beantragen (beantragt), nicht höher sein darf als...

Quelle: Europäische Kommission, Beschäftigung, Soziales und Integration, Polen (http://ec.europa.eu/social/main.jsp?catId=1124&langId=de&intPageId=2771 ).

Unionsrecht

Das maßgebliche Unionsrecht findet sich insbesondere in der Verordnung (EG) Nr. 883/2004 des Europäischen Parlaments und des Rates vom 29. April 2004 zur Koordinierung der Systeme der sozialen Sicherheit (VO, Grundverordnung) und in der hierzu ergangenen Verordnung (EG) Nr. 987/2009 des Europäischen Parlaments und des Rates vom 16. September 2009 zur Festlegung der Modalitäten für die Durchführung der Verordnung (EG) Nr. 883/2004 über die Koordinierung der Systeme der sozialen Sicherheit (DVO, Durchführungsverordnung).

Für Sachverhalte, die vor Mai 2010 bestanden haben, sind die Verordnung (EWG) Nr. 1408/71 zur Anwendung der Systeme der sozialen Sicherheit auf Arbeitnehmer und deren Familien, die innerhalb der Gemeinschaft zu- und abwandern, und die Verordnung (EWG) Nr. 574/72 des Rates vom 21. März 1972 über die Durchführung der Verordnung (EWG) Nr. 1408/71 zur Anwendung der Systeme der sozialen Sicherheit auf Arbeitnehmer und deren Familien, die innerhalb der Gemeinschaft zu- und abwandern, anzuwenden.

Die inhaltlich im Wesentlichen gleichlautenden Bestimmungen der VO 1408/71 werden nicht wiedergegeben (die Anwendbarkeit beider Verordnungen auf den gegenständlichen Sachverhalt ist unstrittig). Die VO 883/2004 lautet auszugsweise:

Art. 1 VO 883/2004 lautet auszugsweise:

Artikel 1

Definitionen

Für die Zwecke dieser Verordnung bezeichnet der Ausdruck:

a) „Beschäftigung" jede Tätigkeit oder gleichgestellte Situation, die für die Zwecke der Rechtsvorschriften der sozialen Sicherheit des Mitgliedstaats, in dem die Tätigkeit ausgeübt wird oder die gleichgestellte Situation vorliegt, als solche gilt;

b) „selbstständige Erwerbstätigkeit" jede Tätigkeit oder gleichgestellte Situation, die für die Zwecke der Rechtsvorschriften der sozialen Sicherheit des Mitgliedstaats, in dem die Tätigkeit ausgeübt wird oder die gleichgestellte Situation vorliegt, als solche gilt;

c) „Versicherter" in Bezug auf die von Titel III Kapitel 1 und 3 erfassten Zweige der sozialen Sicherheit jede Person, die unter Berücksichtigung der Bestimmungen dieser Verordnung die für einen Leistungsanspruch nach den Rechtsvorschriften des gemäß Titel II zuständigen Mitgliedstaats vorgesehenen Voraussetzungen erfüllt; ...

i) „Familienangehöriger":

1. i) jede Person, die in den Rechtsvorschriften, nach denen die Leistungen gewährt werden, als Familienangehöriger bestimmt oder anerkannt oder als Haushaltsangehöriger bezeichnet wird;

ii) in Bezug auf Sachleistungen nach Titel III Kapitel 1 über Leistungen bei Krankheit sowie Leistungen bei Mutterschaft und gleichgestellte Leistungen bei Vaterschaft jede Person, die in den Rechtsvorschriften des Mitgliedstaats, in dem sie wohnt, als Familienangehöriger bestimmt oder anerkannt wird oder als Haushaltsangehöriger bezeichnet wird;

2. unterscheiden die gemäß Nummer 1 anzuwendenden Rechtsvorschriften eines Mitgliedstaats die Familienangehörigen nicht von anderen Personen, auf die diese Rechtsvorschriften anwendbar sind, so werden der Ehegatte, die minderjährigen Kinder und die unterhaltsberechtigten volljährigen Kinder als Familienangehörige angesehen;

3. wird nach den gemäß Nummern 1 und 2 anzuwendenden Rechtsvorschriften eine Person nur dann als Familien- oder Haushaltsangehöriger angesehen, wenn sie mit dem Versicherten oder dem Rentner in häuslicher Gemeinschaft lebt, so gilt diese Voraussetzung als erfüllt, wenn der Unterhalt der betreffenden Person überwiegend von dem Versicherten oder dem Rentner bestritten wird;

j) „Wohnort" den Ort des gewöhnlichen Aufenthalts einer Person;

k) „Aufenthalt" den vorübergehenden Aufenthalt;

l) „Rechtsvorschriften" für jeden Mitgliedstaat die Gesetze, Verordnungen, Satzungen und alle anderen Durchführungsvorschriften in Bezug auf die in Artikel 3 Absatz 1 genannten Zweige der sozialen Sicherheit.

Dieser Begriff umfasst keine tarifvertraglichen Vereinbarungen, mit Ausnahme derjenigen, durch die eine Versicherungsverpflichtung, die sich aus den in Unterabsatz 1 genannten Gesetzen oder Verordnungen ergibt, erfüllt wird oder die durch eine behördliche Entscheidung für allgemein verbindlich erklärt oder in ihrem Geltungsbereich erweitert wurden, sofern der betreffende Mitgliedstaat in einer einschlägigen Erklärung den Präsidenten des Europäischen Parlaments und den Präsidenten des Rates der Europäischen Union davon unterrichtet. Diese Erklärung wird im Amtsblatt der Europäischen Union veröffentlicht; ...

t) „Versicherungszeiten" die Beitragszeiten, Beschäftigungszeiten oder Zeiten einer selbstständigen Erwerbstätigkeit, die nach den Rechtsvorschriften, nach denen sie zurückgelegt worden sind oder als zurückgelegt gelten, als Versicherungszeiten bestimmt oder anerkannt sind, sowie alle gleichgestellten Zeiten, soweit sie nach diesen Rechtsvorschriften als den Versicherungszeiten gleichwertig anerkannt sind;u) „Beschäftigungszeiten" oder „Zeiten einer selbstständigen Erwerbstätigkeit" die Zeiten, die nach den Rechtsvorschriften, nach denen sie zurückgelegt worden sind, als solche bestimmt oder anerkannt sind, sowie alle gleichgestellten Zeiten, soweit sie nach diesen Rechtsvorschriften als den Beschäftigungszeiten oder den Zeiten einer selbstständigen Erwerbstätigkeit gleichwertig anerkannt sind;...z) „Familienleistungen" alle Sach- oder Geldleistungen zum Ausgleich von Familienlasten, mit Ausnahme von Unterhaltsvorschüssen und besonderen Geburts- und Adoptionsbeihilfen nach Anhang I.

Art. 2 VO 883/2004 lautet:

Artikel 2

Persönlicher Geltungsbereich

(1) Diese Verordnung gilt für Staatsangehörige eines Mitgliedstaats, Staatenlose und Flüchtlinge mit Wohnort in einem Mitgliedstaat, für die die Rechtsvorschriften eines oder mehrerer Mitgliedstaaten gelten oder galten, sowie für ihre Familienangehörigen und Hinterbliebenen.

(2) Diese Verordnung gilt auch für Hinterbliebene von Personen, für die die Rechtsvorschriften eines oder mehrerer Mitgliedstaaten galten, und zwar ohne Rücksicht auf die Staatsangehörigkeit dieser Personen, wenn die Hinterbliebenen Staatsangehörige eines Mitgliedstaats sind oder als Staatenlose oder Flüchtlinge in einem Mitgliedstaat wohnen.

Art. 3 VO 883/2004 lautet auszugsweise:

Artikel 3

Sachlicher Geltungsbereich

(1) Diese Verordnung gilt für alle Rechtsvorschriften, die folgende Zweige der sozialen Sicherheit betreffen:

...

j) Familienleistungen.

Art. 4 VO 833/2004 lautet:

Artikel 4

Gleichbehandlung

Sofern in dieser Verordnung nichts anderes bestimmt ist, haben Personen, für die diese Verordnung gilt, die gleichen Rechte und Pflichten aufgrund der Rechtsvorschriften eines Mitgliedstaats wie die Staatsangehörigen dieses Staates.

Art. 5 VO 883/2004 lautet:

Artikel 5

Gleichstellung von Leistungen, Einkünften, Sachverhalten oder Ereignissen

Sofern in dieser Verordnung nicht anderes bestimmt ist, gilt unter Berücksichtigung der besonderen Durchführungsbestimmungen Folgendes:

a) Hat nach den Rechtsvorschriften des zuständigen Mitgliedstaats der Bezug von Leistungen der sozialen Sicherheit oder sonstiger Einkünfte bestimmte Rechtswirkungen, so sind die entsprechenden Rechtsvorschriften auch bei Bezug von nach den Rechtsvorschriften eines anderen Mitgliedstaats gewährten gleichartigen Leistungen oder bei Bezug von in einem anderen Mitgliedstaat erzielten Einkünften anwendbar.

b) Hat nach den Rechtsvorschriften des zuständigen Mitgliedstaats der Eintritt bestimmter Sachverhalte oder Ereignisse Rechtswirkungen, so berücksichtigt dieser Mitgliedstaat die in einem anderen Mitgliedstaat eingetretenen entsprechenden Sachverhalte oder Ereignisse, als ob sie im eigenen Hoheitsgebiet eingetreten wären.

Art. 7 VO 883/2004 lautet:

Artikel 7

Aufhebung der Wohnortklauseln

Sofern in dieser Verordnung nichts anderes bestimmt ist, dürfen Geldleistungen, die nach den Rechtsvorschriften eines oder mehrerer Mitgliedstaaten oder nach dieser Verordnung zu zahlen sind, nicht aufgrund der Tatsache gekürzt, geändert, zum Ruhen gebracht, entzogen oder beschlagnahmt werden, dass der Berechtigte oder seine Familienangehörigen in einem anderen als dem Mitgliedstaat wohnt bzw. wohnen, in dem der zur Zahlung verpflichtete Träger seinen Sitz hat.

Art. 11 VO 883/2004 lautet auszugsweise:

Artikel 11

Allgemeine Regelung

(1) Personen, für die diese Verordnung gilt, unterliegen den Rechtsvorschriften nur eines Mitgliedstaats. Welche Rechtsvorschriften dies sind, bestimmt sich nach diesem Titel.

(2) Für die Zwecke dieses Titels wird bei Personen, die aufgrund oder infolge ihrer Beschäftigung oder selbstständigen Erwerbstätigkeit eine Geldleistung beziehen, davon ausgegangen, dass sie diese Beschäftigung oder Tätigkeit ausüben. Dies gilt nicht für Invaliditäts-, Alters- oder Hinterbliebenenrenten oder für Renten bei Arbeitsunfällen oder Berufskrankheiten oder für Geldleistungen bei Krankheit, die eine Behandlung von unbegrenzter Dauer abdecken.

(3) Vorbehaltlich der Artikel 12 bis 16 gilt Folgendes:

a) eine Person, die in einem Mitgliedstaat eine Beschäftigung oder selbstständige Erwerbstätigkeit ausübt, unterliegt den Rechtsvorschriften dieses Mitgliedstaats;

b) ein Beamter unterliegt den Rechtsvorschriften des Mitgliedstaats, dem die ihn beschäftigende Verwaltungseinheit angehört;

c) eine Person, die nach den Rechtsvorschriften des Wohnmitgliedstaats Leistungen bei Arbeitslosigkeit gemäß Artikel 65 erhält, unterliegt den Rechtsvorschriften dieses Mitgliedstaats;

d) eine zum Wehr- oder Zivildienst eines Mitgliedstaats einberufene oder wiedereinberufene Person unterliegt den Rechtsvorschriften dieses Mitgliedstaats;

e) jede andere Person, die nicht unter die Buchstaben a) bis d) fällt, unterliegt unbeschadet anders lautender Bestimmungen dieser Verordnung, nach denen ihr Leistungen aufgrund der Rechtsvorschriften eines oder mehrerer anderer Mitgliedstaaten zustehen, den Rechtsvorschriften des Wohnmitgliedstaats....

Art. 13 VO 883/2004 lautet:

Artikel 13

Ausübung von Tätigkeiten in zwei oder mehr Mitgliedstaaten

(1) Eine Person, die gewöhnlich in zwei oder mehr Mitgliedstaaten eine Beschäftigung ausübt, unterliegt:

a) den Rechtsvorschriften des Wohnmitgliedstaats, wenn sie dort einen wesentlichen Teil ihrer Tätigkeit ausübt, oder

b) wenn sie im Wohnmitgliedstaat keinen wesentlichen Teil ihrer Tätigkeit ausübt,

i) den Rechtsvorschriften des Mitgliedstaats, in dem das Unternehmen oder der Arbeitgeber seinen Sitz oder Wohnsitz hat, sofern sie bei einem Unternehmen bzw. einem Arbeitgeber beschäftigt ist, oder

ii) den Rechtsvorschriften des Mitgliedstaats, in dem die Unternehmen oder Arbeitgeber ihren Sitz oder Wohnsitz haben, wenn sie bei zwei oder mehr Unternehmen oder Arbeitgebern beschäftigt ist, die ihren Sitz oder Wohnsitz in nur einem Mitgliedstaat haben, oder

iii) den Rechtsvorschriften des Mitgliedstaats, in dem das Unternehmen oder der Arbeitgeber außerhalb des Wohnmitgliedstaats seinen Sitz oder Wohnsitz hat, sofern sie bei zwei oder mehr Unternehmen oder Arbeitgebern beschäftigt ist, die ihre Sitze oder Wohnsitze in zwei Mitgliedstaaten haben, von denen einer der Wohnmitgliedstaat ist, oder

iv) den Rechtsvorschriften des Wohnmitgliedstaats, sofern sie bei zwei oder mehr Unternehmen oder Arbeitgebern beschäftigt ist, von denen mindestens zwei ihren Sitz oder Wohnsitz in verschiedenen Mitgliedstaaten außerhalb des Wohnmitgliedstaats haben.

(2) Eine Person, die gewöhnlich in zwei oder mehr Mitgliedstaaten eine selbstständige Erwerbstätigkeit ausübt, unterliegt:

a) den Rechtsvorschriften des Wohnmitgliedstaats, wenn sie dort einen wesentlichen Teil ihrer Tätigkeit ausübt,

oder

b) den Rechtsvorschriften des Mitgliedstaats, in dem sich der Mittelpunkt ihrer Tätigkeiten befindet, wenn sie nicht in einem der Mitgliedstaaten wohnt, in denen sie einen wesentlichen Teil ihrer Tätigkeit ausübt.

(3) Eine Person, die gewöhnlich in verschiedenen Mitgliedstaaten eine Beschäftigung und eine selbstständige Erwerbstätigkeit ausübt, unterliegt den Rechtsvorschriften des Mitgliedstaats, in dem sie eine Beschäftigung ausübt, oder, wenn sie eine solche Beschäftigung in zwei oder mehr Mitgliedstaaten ausübt, den nach Absatz 1 bestimmten Rechtsvorschriften.

(4) Eine Person, die in einem Mitgliedstaat als Beamter beschäftigt ist und die eine Beschäftigung und/oder eine selbstständige Erwerbstätigkeit in einem oder mehreren anderen Mitgliedstaaten ausübt, unterliegt den Rechtsvorschriften des Mitgliedstaats, dem die sie beschäftigende Verwaltungseinheit angehört.

(5) Die in den Absätzen 1 bis 4 genannten Personen werden für die Zwecke der nach diesen Bestimmungen ermittelten Rechtsvorschriften so behandelt, als ob sie ihre gesamte Beschäftigung oder selbstständige Erwerbstätigkeit in dem betreffenden Mitgliedstaat ausüben und dort ihre gesamten Einkünfte erzielen würden.

Art. 67 VO 883/2004 lautet:

Artikel 67

Familienangehörige, die in einem anderen Mitgliedstaat wohnen

Eine Person hat auch für Familienangehörige, die in einem anderen Mitgliedstaat wohnen, Anspruch auf Familienleistungen nach den Rechtsvorschriften des zuständigen Mitgliedstaats, als ob die Familienangehörigen in diesem Mitgliedstaat wohnen würden. Ein Rentner hat jedoch Anspruch auf Familienleistungen nach den Rechtsvorschriften des für die Rentengewährung zuständigen Mitgliedstaats.

Art. 68 VO 883/2004 lautet:

Artikel 68

Prioritätsregeln bei Zusammentreffen von Ansprüchen

(1) Sind für denselben Zeitraum und für dieselben Familienangehörigen Leistungen nach den Rechtsvorschriften mehrerer Mitgliedstaaten zu gewähren, so gelten folgende Prioritätsregeln:

a) Sind Leistungen von mehreren Mitgliedstaaten aus unterschiedlichen Gründen zu gewähren, so gilt folgende Rangfolge: an erster Stelle stehen die durch eine Beschäftigung oder eine selbstständige Erwerbstätigkeit ausgelösten Ansprüche, darauf folgen die durch den Bezug einer Rente ausgelösten Ansprüche und schließlich die durch den Wohnort ausgelösten Ansprüche.

b) Sind Leistungen von mehreren Mitgliedstaaten aus denselben Gründen zu gewähren, so richtet sich die Rangfolge nach den folgenden subsidiären Kriterien:

i) bei Ansprüchen, die durch eine Beschäftigung oder eine selbstständige Erwerbstätigkeit ausgelöst werden: der Wohnort der Kinder, unter der Voraussetzung, dass dort eine solche Tätigkeit ausgeübt wird, und subsidiär gegebenenfalls die nach den widerstreitenden Rechtsvorschriften zu gewährende höchste Leistung. Im letztgenannten Fall werden die Kosten für die Leistungen nach in der Durchführungsverordnung festgelegten Kriterien aufgeteilt;

ii) bei Ansprüchen, die durch den Bezug einer Rente ausgelöst werden: der Wohnort der Kinder, unter der Voraussetzung, dass nach diesen Rechtsvorschriften eine Rente geschuldet wird, und subsidiär gegebenenfalls die längste Dauer der nach den widerstreitenden Rechtsvorschriften zurückgelegten Versicherungs- oder Wohnzeiten;

iii) bei Ansprüchen, die durch den Wohnort ausgelöst werden: der Wohnort der Kinder.

(2) Bei Zusammentreffen von Ansprüchen werden die Familienleistungen nach den Rechtsvorschriften gewährt, die nach Absatz 1 Vorrang haben. Ansprüche auf Familienleistungen nach anderen widerstreitenden Rechtsvorschriften werden bis zur Höhe des nach den vorrangig geltenden Rechtsvorschriften vorgesehenen Betrags ausgesetzt; erforderlichenfalls ist ein Unterschiedsbetrag in Höhe des darüber hinausgehenden Betrags der Leistungen zu gewähren. Ein derartiger Unterschiedsbetrag muss jedoch nicht für Kinder gewährt werden, die in einem anderen Mitgliedstaat wohnen, wenn der entsprechende Leistungsanspruch ausschließlich durch den Wohnort ausgelöst wird.

(3) Wird nach Artikel 67 beim zuständigen Träger eines Mitgliedstaats, dessen Rechtsvorschriften gelten, aber nach den Prioritätsregeln der Absätze 1 und 2 des vorliegenden Artikels nachrangig sind, ein Antrag auf Familienleistungen gestellt, so gilt Folgendes:

a) Dieser Träger leitet den Antrag unverzüglich an den zuständigen Träger des Mitgliedstaats weiter, dessen Rechtsvorschriften vorrangig gelten, teilt dies der betroffenen Person mit und zahlt unbeschadet der Bestimmungen der Durchführungsverordnung über die vorläufige Gewährung von Leistungen erforderlichenfalls den in Absatz 2 genannten Unterschiedsbetrag;

b) der zuständige Träger des Mitgliedstaats, dessen Rechtsvorschriften vorrangig gelten, bearbeitet den Antrag, als ob er direkt bei ihm gestellt worden wäre; der Tag der Einreichung des Antrags beim ersten Träger gilt als der Tag der Einreichung bei dem Träger, der vorrangig zuständig ist.

Art. 60 VO 987/2009 lautet:

Artikel 60

Verfahren bei der Anwendung von Artikel 67 und 68 der Grundverordnung

(1) Die Familienleistungen werden bei dem zuständigen Träger beantragt. Bei der Anwendung von Artikel 67 und 68 der Grundverordnung ist, insbesondere was das Recht einer Person zur Erhebung eines Leistungsanspruchs anbelangt, die Situation der gesamten Familie in einer Weise zu berücksichtigen, als würden alle beteiligten Personen unter die Rechtsvorschriften des betreffenden Mitgliedstaats fallen und dort wohnen. Nimmt eine Person, die berechtigt ist, Anspruch auf die Leistungen zu erheben, dieses Recht nicht wahr, berücksichtigt der zuständige Träger des Mitgliedstaats, dessen Rechtsvorschriften anzuwenden sind, einen Antrag auf Familienleistungen, der von dem anderen Elternteil, einer als Elternteil behandelten Person oder von der Person oder Institution, die als Vormund des Kindes oder der Kinder handelt, gestellt wird.

(2) Der nach Absatz 1 in Anspruch genommene Träger prüft den Antrag anhand der detaillierten Angaben des Antragstellers und berücksichtigt dabei die gesamten tatsächlichen und rechtlichen Umstände, die die familiäre Situation des Antragstellers ausmachen.

Kommt dieser Träger zu dem Schluss, dass seine Rechtsvorschriften nach Artikel 68 Absätze 1 und 2 der Grundverordnung prioritär anzuwenden sind, so zahlt er die Familienleistungen nach den von ihm angewandten Rechtsvorschriften.

Ist dieser Träger der Meinung, dass aufgrund der Rechtsvorschriften eines anderen Mitgliedstaats ein Anspruch auf einen Unterschiedsbetrag nach Artikel 68 Absatz 2 der Grundverordnung bestehen könnte, so übermittelt er den Antrag unverzüglich dem zuständigen Träger des anderen Mitgliedstaats und informiert die betreffende Person; außerdem unterrichtet er den Träger des anderen Mitgliedstaats darüber, wie er über den Antrag entschieden hat und in welcher Höhe Familienleistungen gezahlt wurden.

(3) Kommt der Träger, bei dem der Antrag gestellt wurde, zu dem Schluss, dass seine Rechtsvorschriften zwar anwendbar, aber nach Artikel 68 Absätze 1 und 2 der Grundverordnung nicht prioritär anwendbar sind, so trifft er unverzüglich eine vorläufige Entscheidung über die anzuwendenden Prioritätsregeln, leitet den Antrag nach Artikel 68 Absatz 3 der Grundverordnung an den Träger des anderen Mitgliedstaats weiter und informiert auch den Antragsteller darüber. Dieser Träger nimmt innerhalb einer Frist von zwei Monaten zu der vorläufigen Entscheidung Stellung.

Falls der Träger, an den der Antrag weitergeleitet wurde, nicht innerhalb von zwei Monaten nach Eingang des Antrags Stellung nimmt, wird die oben genannte vorläufige Entscheidung anwendbar und zahlt dieser Träger die in seinen Rechtsvorschriften vorgesehenen Leistungen und informiert den Träger, an den der Antrag gerichtet war, über die Höhe der gezahlten Leistungen.

(4) Sind sich die betreffenden Träger nicht einig, welche Rechtsvorschriften prioritär anwendbar sind, so gilt Artikel 6 Absätze 2 bis 5 der Durchführungsverordnung. Zu diesem Zweck ist der in Artikel 6 Absatz 2 der Durchführungsverordnung genannte Träger des Wohnorts der Träger des Wohnorts des Kindes oder der Kinder.

(5) Der Träger, der eine vorläufige Leistungszahlung vorgenommen hat, die höher ist als der letztlich zu seinen Lasten gehende Betrag, kann den zu viel gezahlten Betrag nach dem Verfahren des Artikels 73 der Durchführungsverordnung vom vorrangig zuständigen Träger zurückfordern.

Beschwerdevorbringen des Bf

Der Bf bringt vor, er gehe in Österreich einer Erwerbstätigkeit nach und weder er noch seine Ehegattin habe in den Jahren 2009 und 2010 in Polen Familienleistungen erhalten.

Anwendung des Unionsrechts

In diesem Verfahren ist Unionsrecht anzuwenden:

Der Bf, seine Gattin und seine Kinder (bis 2011: sein Kind) sind als polnische Staatsbürger auch Unionsbürger. Der Bf ging 2009 und 2010 in Österreich einer nichtselbständigen Beschäftigung und/oder einer selbstständigen Erwerbstätigkeit nach. Seine Gattin war 2009 und 2010 berufstätig oder befand sich in gleichgestellten Verhältnissen im Sinne des Beschlusses Nr. 119.

Es liegt ein mitgliedsstaatenübergreifender Sachverhalt vor, nämlich eines Unionsbürgers, der in einem Mitgliedstaat einer Erwerbstätigkeit nachgeht, während seine Familie in einem anderen Mitgliedstaat wohnt (vgl. Csaszar in Csaszar/Lenneis/Wanke, FLAG § 53 Rz 40).

Vorrangige Leistungsverpflichtung trifft Polen, Differenzzahlungsverpflichtung Österreich

Beschäftigungsstaat ist daher einerseits Österreich, andererseits Polen.

Wohnsitzstaat ist Polen.

Es kommen daher die Bestimmungen Art. 68 Abs. 1 VO 883/2004 zur Anwendung, wobei auf Grund des Wohnortes des Kindes grundsätzlich Polen zur Erbringung von Familienleistungen zuständig ist.

Österreich ist hingegen nach Art. 68 Abs. 2 VO 883/2004 zur Leistung einer Differenzzahlung verpflichtet.

Anspruch auf ausländische Familienbeihilfe maßgebend

Familienleistungen für G hat Polen nach den getroffenen Sachverhaltsfeststellungen in den Jahren 2009 und 2010 nicht erbracht.

Der EuGH hat zu früheren Fassungen des Art. 76 VO 1408/71 judiziert, Leistungen nach Art. 76 VO 1408/71 seien nur insoweit auszusetzen, als Leistungen tatsächlich im Wohnstaat gezahlt werden (vgl. EuGH 9.12.1992, C-119/91, Una McMenamin; EuGH 13.11.1984, 191/83, Salzano; EuGH 23.4.1986, 153/84, Ferraioli). Art. 76 VO 1408/71 sei dahingehend auszulegen, dass der Anspruch auf Leistungen nach Art. 73 VO 1408/71 nicht ausgesetzt wird, wenn die Familienleistungen oder -beihilfen in dem Mitgliedstaat, in dem Familienangehörige wohnen, nur deshalb nicht weiter zu zahlen sind, weil ein entsprechender Antrag nicht oder nicht mehr gestellt wurde (EuGH 4.7.1990, C-117/89, Klaus Jürgen Kracht).

Die für den Beschwerdezeitraum 2009 und Jänner bis April 2010 anzuwendende Fassung des Art. 76 VO 1408/71 sieht jedoch vor, dass der zuständige Träger des Beschäftigungsstaates den Anspruch auf Familienleistungen bis zur Höhe der durch den Wohnmitgliedstaat zu gewährenden Familienleistungen ruhen lassen kann, wenn im Wohnmitgliedstaat kein Antrag auf Gewährung von Familienleistungen gestellt worden ist. Diese Änderung von Art. 76 VO 1408/71 ist in Reaktion auf die dargestellte ältere Rechtsprechung des EuGH erfolgt, um das in dessen Abs. 1 vorgesehene Ruhenlassen des Anspruchs auf Familienleistungen auch dann zu ermöglichen, wenn im Wohnmitgliedstaat kein Antrag auf Leistungsgewährung gestellt worden ist (vgl. EuGH 6.11.2014, C-4/13, Susanne Fassbender-Firman).

Diese Vorschrift ermöglicht es dem Beschäftigungsmitgliedstaat, den Anspruch auf Familienleistungen auch dann ruhen zu lassen, wenn im Wohnmitgliedstaat kein Antrag auf Leistungsgewährung gestellt worden ist und dieser Mitgliedstaat folglich keine Zahlung geleistet hat (vgl. EuGH EuGH 14.10.2010, C-167/09, Gudrun Schwemmer; EuGH 20.10.2011, C-225/10, Pérez García u. a.).

Aus dem Wortlaut von Art. 76 Abs. 2 VO 1408/71 ergibt sich, dass er ein Ruhenlassen des Anspruchs auf die nach den Rechtsvorschriften des Beschäftigungsmitgliedstaats geschuldeten Familienleistungen bis zu dem in den Rechtsvorschriften des Wohnmitgliedstaats vorgesehenen Betrag nicht vorschreibt, sondern erlaubt.

Art. 76 Abs. 2 VO 1408/71 erlaubt es dem Beschäftigungsmitgliedstaat, in seinen Rechtsvorschriften vorzusehen, dass der zuständige Träger den Anspruch auf Familienleistungen ruhen lässt, wenn im Wohnmitgliedstaat kein Antrag auf Gewährung von Familienleistungen gestellt worden ist. Unter solchen Umständen verfügt der zuständige Träger nicht über ein Ermessen in Bezug darauf, ob er gemäß Art. 76 Abs. 2 der VO die in Art. 76 Abs. 1 der VO 1408/71 vorgesehene Antikumulierungsregel anwendet, sondern er ist dazu verpflichtet, wenn ihre Anwendung in den Rechtsvorschriften des Beschäftigungsmitgliedstaats vorgesehen ist und die dort aufgestellten Voraussetzungen dafür vorliegen.

So hat der EuGH entschieden, Art. 76 Abs. 2 VO 1408/71 in der durch die VO 118/97 geänderten und aktualisierten Fassung, zuletzt geändert durch die VO 1606/98 sei dahin auszulegen, dass er es dem Beschäftigungsmitgliedstaat erlaubt, in seinen Rechtsvorschriften vorzusehen, dass der zuständige Träger den Anspruch auf Familienleistungen ruhen lässt, wenn im Wohnmitgliedstaat kein Antrag auf Gewährung von Familienleistungen gestellt worden ist. Unter diesen Umständen ist der zuständige Träger, falls der Beschäftigungsmitgliedstaat in seinen innerstaatlichen Rechtsvorschriften ein solches Ruhenlassen des Anspruchs auf Familienleistungen vorsieht, bei Vorliegen der in diesen Rechtsvorschriften aufgestellten Voraussetzungen nach Art. 76 Abs. 2 verpflichtet, den Anspruch ruhen zu lassen, ohne dass er insoweit über ein Ermessen verfügt (EuGH 6.11.2014, C-4/13, Susanne Fassbender-Firman).

Gleiches gilt für die Rechtslage ab Mai 2010 nach Art. 68 Abs. 2 VO 883/2004 (Czaszar in Csaszar/Lenneis/Wanke, FLAG § 53 Rz 195).

§ 4 Abs. 2 FLAG 1967 i.V.m. § 53 Abs. 1 FLAG 1967 sieht eine Ausgleichszahlung im Falle eines Anspruchs auf eine ausländische Beihilfe in der Differenz zwischen der österreichischen Familienbeihilfe (samt Kinderabsetzbetrag, § 33 EStG 1988) und einer ausländischen vergleichbaren Beihilfe vor, wenn auf diese ausländische Beihilfe ein Anspruch besteht.

Nach österreichischem nationalen Recht kommt es daher - unionsrechtskonform - darauf an, ob der Bf oder eine andere Person - hier: die Ehegattin - in den Jahren 2009 und 2010 Anspruch auf eine polnische Familienleistung gehabt hat.

Tatsächlich Anspruch auf polnische Familienleistungen?

Fest steht, dass für G in den Jahren 2009 und 2010 in Polen keine Familienleistungen bezogen wurden.

Der zuständige polnische Träger für Familienleistungen hat bestätigt, dass die Ehegattin keine Familienbeihilfe bezogen und auch keinen Antrag hierauf gestellt hat und angegeben, dass von 1.1.2009 bis 31.10.2009 Zasiłek Rodzinny (Familienbeihilfe) von 64 PLN und von 1.11.2009 bis 13.12.2011 von 91 PLN bei Antragstellung gezahlt worden wäre, falls "das Familieneinkommen pro Kopf den Betrag von 504 Zloty nicht überschreitet".

Das Finanzamt schließt daraus, dass die Ehegattin des Bf einen Anspruch auf polnische Familienbeihilfe von 64 PLN bzw. 91 PLN gehabt hätte.

Der Bf behauptet hingegen, seine Gattin hätte deswegen keinen Anspruch auf polnische Familienbeihilfe gehabt, weil sie 2009 und 2010 keiner Beschäftigung nachgegangen sei, was er mit einer Bestätigung über die Nichtabgabe von Steuererklärungen dokumentiert.

Soweit das Bundesfinanzgericht auf Grund der oben wiedergegebenen Informationen der Kommission der Europäischen Union feststellen kann, ist für den Anspruch auf polnische Familienbeihilfe nicht von Bedeutung, ob Einkünfte aus einer Erwerbstätigkeit erzielt werden.

Es ist aber von Bedeutung, dass das Familieneinkommen pro Familienmitglied einen Betrag von - in den Jahren 2009 und 2010 - PLN 504 nicht überschreiten darf, damit ein Anspruch auf polnische Familienleistungen besteht (siehe Art. 5 Nr. 1 des Polnischen Gesetzes über Familienleistungen vom 28.12.2003, Gesetzblatt Nr. 228/2003 Pos 2255; UFS 13.1.2011, RV/2461-W/10). Das höchste für die Zuerkennung von Familienleistungen in Polen zulässige monatliche Familieneinkommen für eine (damals) dreiköpfige Familie lag in den Jahren 2009 und 2010 daher bei PLN 1.512,00.

Nach den getroffenen Sachverhaltsfeststellungen lag mit einem Einkommen des Bf von umgerechnet monatlich PLN 3.296,01 bzw. PLN 2.480,53 das Familieneinkommen deutlich über einem Betrag von PLN 1.512,00. Angesichts dieser klaren Differenz ist es nicht von Bedeutung, wie im Detail nach polnischem Recht das "Familieneinkommen" zu ermitteln ist.

Daraus folgt, dass die Voraussetzungen des Art. 76 Abs. 1 und 2 der VO 1408/71 bzw. Art. 68 Abs. 2 VO 883/2004 im gegenständlichen Fall nicht erfüllt sind, weil für den Bf auf Grund der Höhe des "Pro Kopf Einkommens" in Polen kein Anspruch auf Familienleistungen bestanden hat (vgl. auch UFS 13.1.2011, RV/2461-W/10).

Aufhebung des angefochtenen Bescheids

Der angefochtene Bescheid ist somit rechtswidrig (Art. 132 Abs. 1 Z 1 B-VG), der als Beschwerde weiterwirkenden Berufung ist gemäß § 279 BAO Folge zu geben und der angefochtene Bescheid ersatzlos aufzuheben.

Da dem Beschwerdebegehren des Bf vollinhaltlich Rechnung zu tragen ist, ist gemäß § 13 FLAG 1967 kein Bescheid zu erlassen, sondern gemäß § 11 FLAG 1967 die Familienbeihilfe und der Kinderabsetzbetrag formlos auszuzahlen.

Gemäß § 25 Abs. 1 BFGG und § 282 BAO ist das Finanzamt verpflichtet, im gegenständlichen Fall mit den ihm zu Gebote stehenden rechtlichen Mitteln unverzüglich den der Rechtsanschauung des Bundesfinanzgerichtes entsprechenden Rechtszustand herzustellen und die Auszahlung zu veranlassen.

Keine Zulassung einer Revision

Gegen dieses Erkenntnis ist gemäß Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) eine Revision nicht zulässig, da der hier zu lösenden Rechtsfrage keine grundsätzliche Bedeutung zukommt. Das Bundesfinanzgericht folgt der dargestellten Rechtsprechung des Gerichtshofes der Europäischen Union.

Wien, am 13. Februar 2015

Zusatzinformationen | |

|---|---|

Materie: | Steuer, FLAG |

betroffene Normen: | Art. 73 VO 1408/71 , ABl. Nr. L 149 vom 05.07.1971 S. 2 |

Verweise: | EuGH 06.11.2014, C-4/13 |