Begriffsbestimmungen

§ 1.

(1) Der Monatsertrag (MEj) des Monats j (j = 1, ..., 12) entspricht dem Veranlagungsertrag des Monats j abzüglich der Zinserträge gemäß § 48 PKG des Monats j (Veranlagungsüberschuss gemäß Anlage 2, 3. Abschnitt, Pos. A.I. der FJMV 2019 [Formblatt B der VRG – Ertragsrechnung einer VRG; Positionsnummer 400-100] abzüglich der Zinsenerträge gemäß § 48 PKG, für die eine direkte Leistungszusage besteht, gemäß Anlage 2, 3. Abschnitt, Pos. A.I.2. der FJMV 2019 [Formblatt B der VRG – Ertragsrechnung einer VRG; Positionsnummer 400-120]).

(2) Das Vermögen (Vj) am Ende des Monats j (j = 1, ..., 12) entspricht dem für die Berechnung des Mindestertrages maßgeblichen Vermögen (Summe des Veranlagten Vermögens gemäß Anlage 2, 1. Abschnitt, Pos. A der FJMV 2019 [Formblatt A der VRG – Vermögensaufstellung einer VRG – Aktiva; Positionsnummer 300-800] abzüglich der Verbindlichkeiten aus dem Ankauf von Vermögenswerten gemäß Anlage 2, 2. Abschnitt, Pos. B.I.1. der FJMV 2019 [Formblatt A der VRG – Vermögensaufstellung einer VRG – Passiva; Positionsnummer 350-710]) einer Veranlagungs- und Risikogemeinschaft.

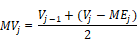

(3) Das durchschnittliche Monatsvermögen (MVj) des Monats j (j = 1, ..., 12) wird für jedes Monat aus dem arithmetischen Mittel des Vermögens (Vj-1) am Ende des Vormonats j – 1 und des Vermögens (Vj) am Ende des Monats j ermittelt. Bei der Ermittlung des Vermögens am Ende des Monats j können die Monatserträge des Monats j in Abzug gebracht werden.

(4) Die Monatsperformance (Mj) des Monats j (j = 1, ..., 12) ergibt sich aus dem Quotienten des Monatsertrags (MEj) des Monats j und des durchschnittlichen Monatsvermögens (MVj) des Monats j:

Schlagworte

Veranlagungsgemeinschaft

Zuletzt aktualisiert am

28.06.2022

Gesetzesnummer

20003126

Dokumentnummer

NOR40244238

Lizenziert vom RIS (ris.bka.gv.at - CC BY 4.0 DEED)