Im Folgenden werden die oben beschriebenen ertragsteuerlichen Aspekte anhand typisierter internationaler Umgründungen beispielhaft dargestellt:

Inlandsverschmelzung mit Auslandsbezug

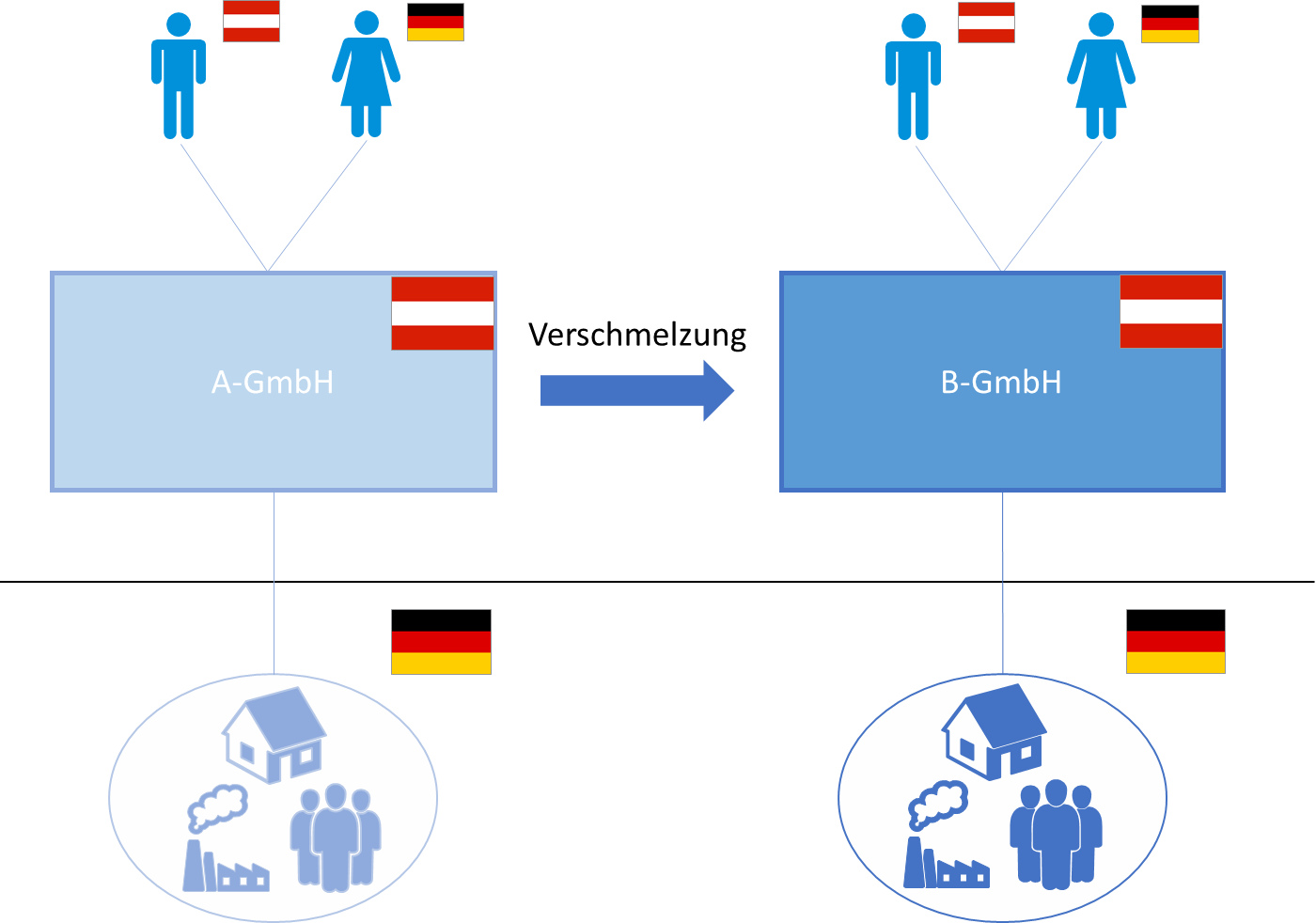

Unter einer Inlandsverschmelzung versteht man Verschmelzungsvorgänge von Körperschaften mit inländischem Personalstatut nach inländischen Rechtsvorschriften. Im Beispiel oben wird die österreichische A-GmbH auf die österreichische B-GmbH nach § 96 GmbHG iVm §§ 219 ff AktG verschmolzen. Die bisherigen Gesellschafter der A-GmbH erhalten als Gegenleistung Anteile an der B-GmbH.