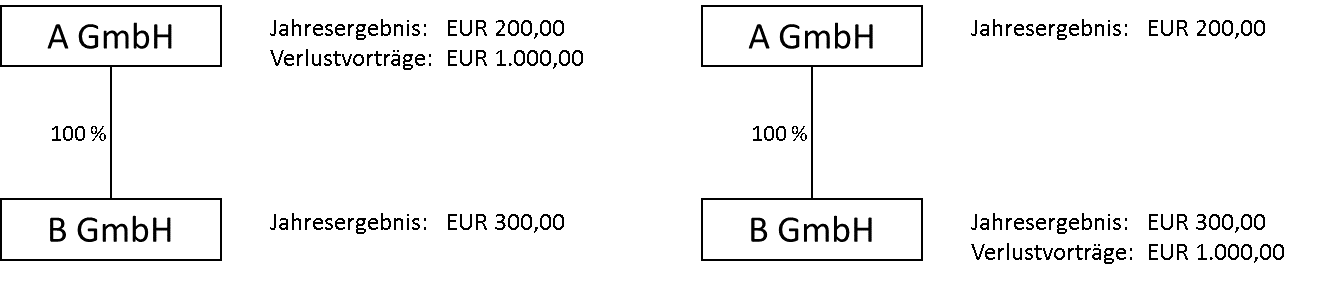

Im linken Beispiel ergibt sich beim Gruppenträger (der A GmbH) ein zusammengefasstes Ergebnis iHv € 500,00. Unter Anwendung des § 8 Abs 4 Z 2 lit a EStG können von den Verlustvorträgen iHv € 1.000,00 maximal € 375,00 (75 % vom zusammengefassten Ergebnis iHv € 500,‒) verrechnet werden. Das Gruppenergebnis beträgt daher € 125,‒ und die darauf entfallende Körperschaftsteuer beträgt € 31,25.