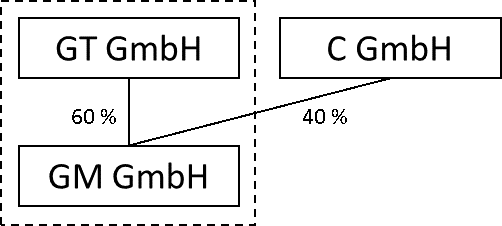

Die GT GmbH als Gruppenträger und die GM GmbH als Gruppenmitglied bilden eine Unternehmensgruppe. Die GM GmbH erwirtschaftet im Jahr X1 einen Verlust iHv € 1.000,–, während die GT GmbH einen Gewinn iHv € 3.000,– erzielt hat. Die GT GmbH hat als Gruppenträger das Gruppenergebnis iHv € 2.000,– zu versteuern und bezahlt dafür € 500,– Körperschaftsteuer.