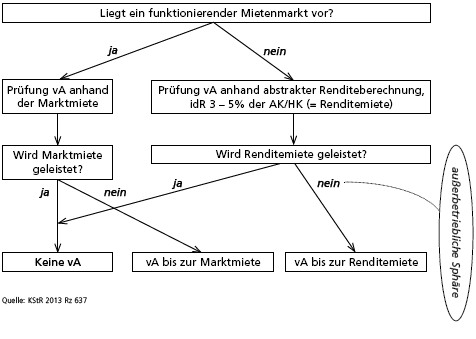

Anhand des folgenden Prüfschemas kann beurteilt werden, inwieweit eine für den Anteilsinhaber angeschaffte bzw hergestellte Immobilie zu einer verdeckten Ausschüttung („vA“) führen kann. Hinsichtlich weiterer Details siehe KStR 2013 Rz 637 und Rz 638.