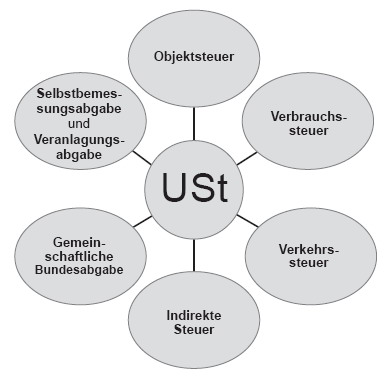

Ungeachtet der möglichen Beschreibung als Verbrauchsteuer (vgl jedoch Achatz/Ruppe, UStG6, Einf Tz 31–37) verjährt die Festsetzung der USt nach fünf Jahren und gilt daher in der BAO nicht als Verbrauchsteuer, deren Verjährung drei Jahre beträgt (vgl § 207 Abs 2 BAO).