Lang/Unger8. AuflMärz 2025

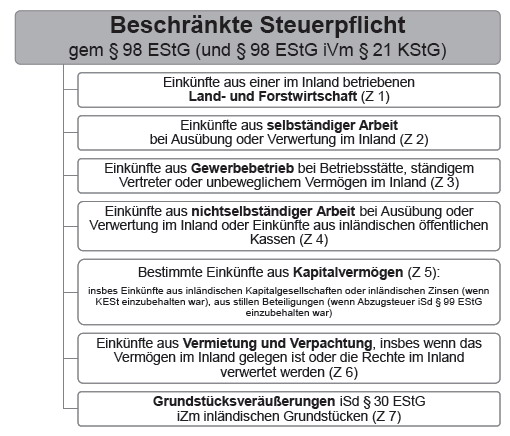

Neben der unbeschränkten Steuerpflicht (Wohnsitz, Sitz, gewöhnlicher Aufenthalt in Österreich; siehe oben), kann sich ein inländischer Besteuerungsanspruch auch aufgrund des Vorliegens von beschränkter Steuerpflicht in folgenden Fällen ergeben: