19. Betriebsveräußerung und Betriebsaufgabe (§ 24 EStG)

Lang/Unger8. AuflMärz 2025

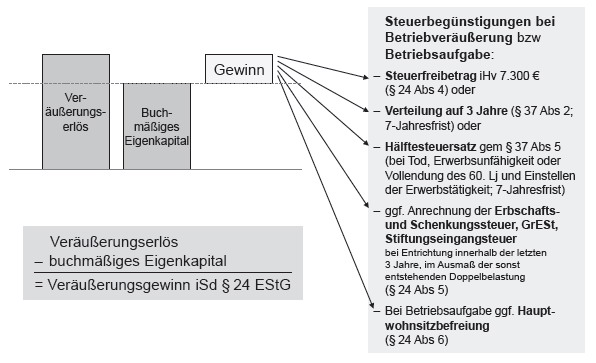

Der Gewinn aus der Veräußerung bzw Aufgabe eines Betriebs, Teilbetriebs oder Mitunternehmeranteils unterliegt grundsätzlich der Einkommensteuer. § 24 und § 37 EStG sehen jedoch diverse Steuerbegünstigungen vor.