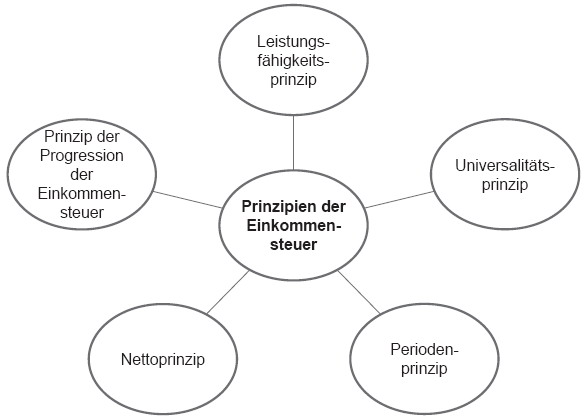

1.1. Grundprinzipien

Leistungsfähigkeitsprinzip: Jeder soll zur Aufbringung des Steueraufkommens entsprechend seiner individuellen Leistungsfähigkeit beitragen; Personen in der gleichen wirtschaftlichen Ausgangslage sollen gleich und solche in besseren wirtschaftlichen Positionen sollen höher besteuert werden.