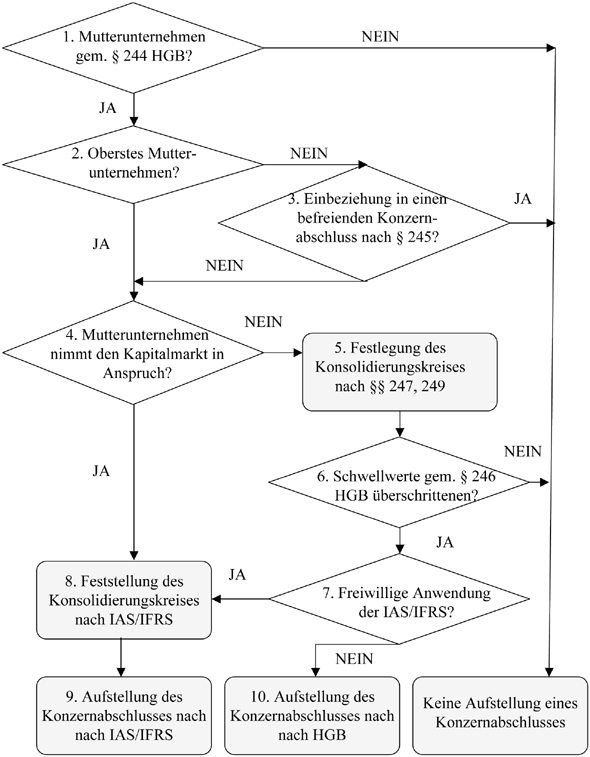

Das nachfolgend dargestellte „Prüfschema“ von Theile (BBK 15/2005; S. 2065) verdeutlicht nochmals zusammenfassend, wann ein Konzern einen IAS/IFRS-Konzernabschluss zu legen hat und wann ein Konzernabschluss nach dem nationalen Regelungen des HGB ausreicht: