Lang/Unger8. AuflMärz 2025

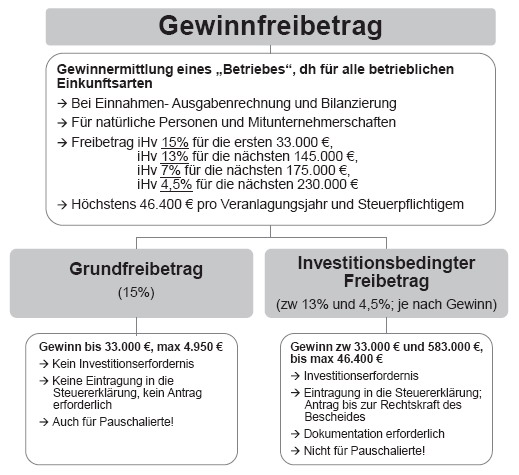

Natürliche Personen können bei der Gewinnermittlung eines Betriebes unter bestimmten Voraussetzungen einen Gewinnfreibetrag bis zu 15 % geltend machen. Dieser mindert wie eine fiktive Betriebsausgabe den steuerlichen Gewinn.