Fröhlich/Unger7. AuflMai 2019

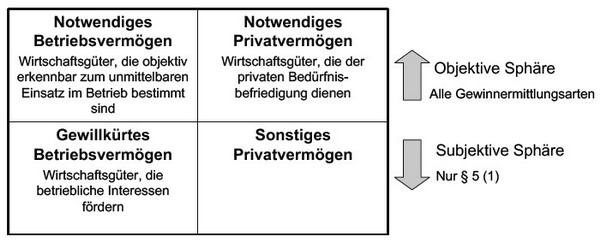

Gewillkürtes Betriebsvermögen sind Wirtschaftsgüter, die weder dem Betrieb noch den privaten Bedürfnissen des Steuerpflichtigen unmittelbar dienen, aber betriebliche Interessen (insb die Kapitalausstattung) fördern.