VerkehrsaufschließungsabgabenG Tir 2011 §1

VerkehrsaufschließungsabgabenG Tir 2011 §2

VerkehrsaufschließungsabgabenG Tir 2011 §7

VerkehrsaufschließungsabgabenG Tir 2011 §8

VerkehrsaufschließungsabgabenG Tir 2011 §9

VerkehrsaufschließungsabgabenG Tir 2011 §11

VerkehrsaufschließungsabgabenG Tir 2011 §12

European Case Law Identifier: ECLI:AT:LVWGTI:2019:LVwG.2018.29.1992.32

IM NAMEN DER REPUBLIK

Das Landesverwaltungsgericht Tirol erkennt durch seine Richterin Mag.a Kantner über die Beschwerde des AA, Adresse 1, Z, gegen den Bescheid des Bürgermeisters der Gemeinde Y vom 24.05.2018, ********, betreffend Vorschreibung des Erschließungsbeitrages nach dem TVAG, nach durchgeführter öffentlicher mündlicher Verhandlung,

zu Recht:

1. Der Beschwerde wird insofern Folge gegeben, als der Bescheid des Bürgermeisters der Gemeinde Y vom 24.05.2018, ********, dahingehend abgeändert wird, als der Erschließungsbeitrag für das bewilligte mit Bescheid des Bürgermeisters der Gemeinde Y vom 27.02.2017, Zahl ******** auf GSt Nr. BP **1 KG Y bewilligte und inzwischen begonnene Bauvorhaben „Neubau eines landwirtschaftlichen Wirtschaftsgebäudes samt Räumlichkeiten für den Melker“, festgesetzt wird wie folgt:

Bauplatzanteil 1.216,33 m² x € 3,62 x 150 v.H. € 6.604,67

Baumassenanteil 3.327,59 m³ x € 3,62 x 70 v.H. € 8.432,11

Erschließungsbeitrag € 15.036,78

2. Die ordentliche Revision ist gemäß Art 133 Abs 4 B-VG nicht zulässig.

E n t s c h e i d u n g s g r ü n d e

I. Verfahrensgang:

Mit dem angefochtenen Bescheid des Bürgermeisters der Gemeinde Y vom 24.05.2018, ********, wurde für das mit Bescheid vom 27.02.2017, ********, bewilligte und inzwischen begonnene Bauvorhaben „Neubau Stallgebäude“ auf GstNr BP **1 KG Y der Erschließungsbeitrag gemäß § 12 TVAG in Höhe von insgesamt Euro 23.208,18 vorgeschrieben wie folgt:

Bauplatzanteil 2.602,00 m² x € 3,62 x 150 v.H. € 14.128,86

Baumassenanteil 3.583,00 m³ x € 3,62 x 70 v.H. € 9.079,32

Erschließungsbeitrag € 23.208,18

Als Bemessungsgrundlage für den Bauplatzanteil wurde die gesamte Grundstücksfläche im Ausmaß von 2.602 m² zugrunde gelegt, dies mit der Begründung, dass bei der erstmaligen Bebauung des Baugrundstückes die gesamte Bauplatzfläche als Bauplatzanteil vorzuschreiben sei, bei der Berechnung der Baumasse seien lichte Höhen über 3,5 m bei der Berechnung der Baumasse nicht eingerechnet worden, gleichzeitig wurde hinsichtlich des landwirtschaftlichen Wirtschaftsgebäudes bzw der diesbezüglichen Anteile nur die Hälfte der Baumasse angerechnet.

Gegen diesen Bescheid hat der Beschwerdeführer fristgerecht Beschwerde erhoben und zusammengefasst ausgeführt, dass das verfahrensgegenständliche Grundstück als Sonderfläche nach § 47 TROG gewidmet sei, weshalb als Bauplatz lediglich die durch das Gebäude überbaute Fläche samt der Fläche eines daran anschließenden Randes, dessen Tiefe je nach der Widmung in sinngemäßer Anwendung des § 6 Abs 1 lit c oder d der TBO 2011 zu ermitteln ist, heranzuziehen sei. Gegenständlichenfalls trete sohin grundsätzlich die bebaute Fläche samt Mindestabstandsgrenze an die Stelle der Fläche des Bauplatzes, dies sei zum Nachteil des Beschwerdeführers nicht berücksichtigt worden. Darüber hinaus sei auch – obwohl die diesbezüglichen Voraussetzungen vorlägen – die Bestimmung des § 11 Abs 2 TVAG nicht angewandt worden, da die bereits bestehende Kubatur nicht angerechnet worden sei.

Hinsichtlich des Baumassenanteiles wurde bemängelt, dass nicht berücksichtigt worden sei, dass Gebäude und Gebäudeteile zur Lagerung von organischem Dünger wie Jauche, Gülle oder Mist nicht als Gebäude gelten würden. Auch sei die bereits bestehende bzw alte Baumasse nicht berücksichtigt, die Berechnung werde überhaupt bestritten.

Der Beschwerdeführer habe am 30.05.2018 einen Änderungsvermerk zum Einreichplan eingebracht, aus welchem sich ergebe, dass das Gebäude kleiner errichtet werde, als ursprünglich geplant und bewilligt. Daraus ergebe sich auch, dass sich die Kubatur sowie die bebaute Fläche verringere. Obwohl dies der Gemeinde zum Zeitpunkt der Vorschreibung bereits bekanntgegeben sei, sei dies ebenfalls nicht berücksichtigt worden.

Es wurde beantragt, den angefochtenen Bescheid ersatzlos zu beheben, in eventu den angefochtenen Bescheid zu beheben und den Erschließungsbeitrag in der rechtmäßigen Höhe vorzuschreiben in eventu den angefochtenen Bescheid zu beheben und zur neuerlichen Entscheidung an die Behörde zurückzuverweisen.

Mit Beschwerdevorentscheidung des Bürgermeisters der Gemeinde Y vom 07.08.2018, ********, wurde der Beschwerde teilweise Folge gegeben und der angefochtene Bescheid insofern abgeändert, als bei der Berechnung des Baumassenanteiles und der diesbezüglichen Kubatur die Mistlege im Ausmaß von 320,96 m³ und das Nebengebäude im Ausmaß von 443,21 m³ von der Gesamtkubatur ausgenommen wurden, sodass sich die Baumasse mit 6.401,83 m³ dividiert durch zwei, sohin mit 3.200,92 m³ errechne, der Erschließungsbeitrag wurde daher neu festgesetzt wie folgt:

Bauplatzanteil 2.602,00 m² x € 3,62 x 150 v.H. € 14.128,86

Baumassenanteil 3.200,92 m³ x € 3,62 x 70 v.H. € 8.111,13

Erschließungsbeitrag € 22.239,99

Begründend wurde zusammengefasst ausgeführt, dass die Widmung des Baugrundstückes Bauparzelle **1 Sonderfläche für sonstige land- und forstwirtschaftliche Gebäude gemäß § 47 TROG sei, die Bestimmung nach § 9 Abs 2 TVAG sei daher nicht anzuwenden.

Richtig sei, dass das alte Stallgebäude abgerissen und anstelle dessen das gegenständliche Stallgebäude neu errichtet worden sei. Auf dem Baugrundstück habe sich sohin zum Zeitpunkt der Vorschreibung kein altes Gebäude befunden, weshalb eine Anrechnung nicht zu erfolgen habe. Darüber hinaus sei für das abgerissene Stallgebäude noch kein Erschließungsbeitrag entrichtet worden, welcher bei der Vorschreibung berücksichtigt werden hätte müssen. Die in § 2 Abs 3 Tiroler Verkehrsaufschließungsabgabengesetz normierten Ausnahmen seien jetzt berücksichtigt worden. Insgesamt sei die Berechnung nunmehr richtig erfolgt, zumal von Seiten des Beschwerdeführers keine neuen Berechnungen vorgelegt worden seien, welche die nunmehrigen Berechnungen widerlegt hätten. Weiters sei der angefochtene Bescheid bereits am 24.05.2018 erlassen worden, die erwähnte Mitteilung vom 30.05.2018 sei sohin erst nach Erlassung des Bescheides erfolgt, weshalb diese zum Zeitpunkt der Vorschreibung nicht bekannt gewesen seien.

Anschließend wurde fristgerecht der Vorlageantrag durch den Beschwerdeführer gestellt und nochmals festgehalten, dass die Bestimmung des § 9 Abs 2 TVAG ebenso wie die Begünstigung nach § 11 TVAG nicht berücksichtigt worden seien. Darüber hinaus sei der Behörde zumindest bei Erlassung der Beschwerdevorentscheidung bekannt gewesen, dass das Gebäude kleiner errichtet worden sei als eingereicht, weshalb die entsprechenden Kubaturen berichtigt werden hätten müssen.

Nach Vorliegen des Gutachtens samt Ergänzung des Sachverständigen BB wurde von Seiten des Beschwerdeführers nochmals darauf hingewiesen, dass das Gebäude kleiner errichtet als bewilligt worden sei, diesbezüglich sei auf die tatsächliche Baumasse abzustellen. Weiters wurde vorgebracht, dass es sich beim gegenständlich bewilligten Stall um einen Laufstall iSd TVAG handle, sodass dieser Umstand bei der Berechnung der Baumasse als auch des Bauplatzes entsprechend zu berücksichtigen sei, weshalb beantragt wurde, das Gutachten dahingehend zu ergänzen, als die Baumasse und der Bauplatz anhand der tatsächlichen Verhältnisse sowie unter Einbeziehung der Begünstigungen für den Laufstall neu berechnet werden. Ergänzend wurde weiters vorgebracht, dass es sich beim gegenständlichen Gebäude um ein Almgebäude bzw Feldstall handle, weshalb überhaupt kein Erschließungsbeitrag vorgeschrieben werden könne.

Der Beschwerde kommt teilweise Berechtigung zu.

Beweis wurde aufgenommen durch Einsichtnahme in den Akt der Behörde und des Landesverwaltungsgerichtes Tirol sowie den Bauakt der Gemeinde Y zu ******. Am 16.11.2018 fand eine mündliche Verhandlung vor dem Landesverwaltungsgericht Tirol statt, anlässlich welcher die Sach- und Rechtslage sowie das Sachverständigengutachten des BB erörtert wurden. Ergänzend wurde ein Gutachten von Seiten der Abteilung Agrarwirtschaft zur Frage, ob es sich bei dem in den bewilligten Plänen eingezeichneten Plan um einen Laufstall handelt, eingeholt.

II. Sachverhalt:

Der Beschwerdeführer ist Eigentümer der Liegenschaft EZ ******, KG ***** Y, zu welcher auch das GstNr **1 gehört. Das GstNr **1 KG ***** Y, weist eine Gesamtfläche von 2.602 m² auf (GB-Auszug vom 18.09.2018) und ist als "Sonderfläche sonstige land- und forstwirtschaftliche Gebäude § 47 TROG" gewidmet (Bescheid *******).

Mit Bescheid des Bürgermeisters der Gemeinde Y vom 27.02.2017, ********, wurde dem Beschwerdeführer als dortigen Bauwerber die baubehördliche Genehmigung für den Neubau eines landwirtschaftlichen Wirtschaftsgebäudes mit Räumlichkeiten für den Melker auf GP **5, Bp **1 KG Y nach Maßgabe der, einen wesentlichen Bestandteil des Bescheides bildenden, signierten Pläne und bei Einhaltung der angeführten Auflagen erteilt. Der Baubescheid wurde dem Beschwerdeführer am 02.03.2017 zugestellt (Rückschein), es wurde gegen den Baubescheid kein Rechtsmittel erhoben (PV). Baubeginn war im September 2017 (PV).

Auf dem gegenständlichen Grundstück befand sich zuvor ein Stallgebäude aus Holz, dieser Stall wurde ca im Jahr 1820 errichtet und unmittelbar vor Baubeginn im Jahr 2017 abgerissen (PV). Für das diesbezügliche Gebäude sowie das Grundstück wurde bislang kein Erschließungsbeitrag gemäß TVAG oder sonstiger Beitrag zur Verkehrserschließung im Sinne früherer Bestimmungen entrichtet.

Die Baumasse für das gegenständlich mit Baubescheid des Bürgermeisters der Gemeinde Y vom 27.02.2017, ********, bewilligte Bauvorhaben errechnet sich wie folgt:

„Baumasse lt. Verkehrsaufschließungs- und Ausgleichsabgabengesetz | |||||

Verkehrsaufschließungs- und Ausgleichsa | Länge | Breite | Fläche in m2 | Höhe | Kubatur in m3 |

Untergeschoss Mistlege (Güllegrube) | 13,60 | 8,00 | 108,80 | 2,95 | 320,96 |

Kellergeschoss Hauptkörper | 28,10 | 18,50 | 519,85 | 3,50 | 1.819,48 |

Kellergeschoss Gebäudevorsprung | 11,70 | 2,35 | 27,50 | 3,50 | 96,23 |

Erdgeschoss Technik, Milchkammer, Gang | 5,75 | 5,10 | 29,33 | 4,05 | 118,77 |

Obergeschoss Wohnteil | 21,05 | 5,58 | 117,46 | 3,10 | 364,12 |

Obergeschoss Tenne Hauptkörper | 22,60 | 18,50 | 418,10 | 3,50 | 1.463,35 |

Obergeschoss Tenne Mauervorsprung | 7,45 | 2,35 | 17,51 | 3,50 | 61,28 |

Dachkonstruktion Hauptgebäude NO | 15,15 | 10,80 | 163,62 | 0,40 | 65,45 |

Dachkonstruktion Hauptgebäude NO | 15,15 | 8,40 | 127,26 | 0,40 | 50,90 |

Dachkonstruktion Hauptgebäude SW | 13,03 | 10,80 | 140,72 | 0,40 | 56,29 |

Dachkonstruktion Hauptgebäude SW | 13,03 | 10,80 | 140,72 | 0,40 | 56,29 |

Nebengebäude | 20,10 | 6,30 | 126,63 | 3,50 | 443,21 |

Dachkonstruktion Nebengebäude | 20,10 | 6,30 | 126,63 | 0,85 | 107,64 |

Außenlegeboxen Erdgeschoss | 10,30 | 4,80 | 49,44 | 3,30 | 163,15 |

Gesamtbaumasse für den Gebäudeanteil ohne Laufstall | 5.187,11 | ||||

Laufstall EG nordöstlicher Teil | 16,50 | 20,15 | 332,48 | 4,05 | 1.346,52 |

Laufstall EG nordöstlicher Teil | 15,90 | 11,50 | 182,85 | 4,05 | 740,54 |

Melkstand auf Erdgeschoßniveau | 5,85 | 5,10 | 29,25 | 4,05 | 120,83 |

Gesamtbaumasse Laufstall | 2.207,90 | ||||

Gesamtbaumasse Laufstall inkl. übrige Bereiche | 7.395,00 | ||||

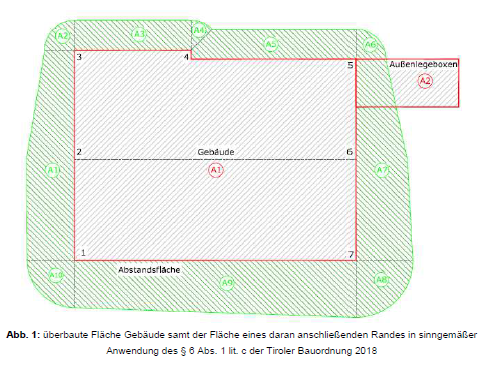

Der Bauplatzanteil errechnet sich unter Berücksichtigung der überbauten Fläche des Gebäudes samt der Fläche eines daran anschließenden Randes wie folgt:

Abstandsrelevante Punkte:

Punkt 1 = 11,88 m x 0,4 = 4,75 m

Punkt 2 = 12,11 m x 0,4 = 4,84 m

Punkt 3 = 6,26 m x 0,4 = 2,50 m erforderlich 3,0 m

Punkt 4 = 4,81 m x 0,4 = 1,92 m erforderlich 3,0 m

Punkt 5 = 6,78 m x 0,4 = 2,71 m erforderlich 3,0 m

Punkt 6 = 12,88 m x 0,4 = 5,15 m

Punkt 7 = 14,13 m x 0,4 = 5,72 m

Bauplatzanteil unter Berücksichtigung Sonderflächenwidmung nach § 47 TROG:

Fläche Gebäude = A1 = 578,76 m²

Außenlegeboxen = A2 = 32,58 m²

Abstandsfläche = A1 = 91,38 m³

A2 = 7,07 m²

A3 = 35,10 m²

A4 = 3,58 m²

A5 = 47,25 m²

A6 = 7,07 m²

A7 = 95,81 m²

A8 = 25,70 m²

A9 = 147,66 m²

A 10 = 17,74 m²

Nebengebäude = 20,10 x 6,30 = 126,63 m²

Gesamtfläche 1.216,33 m²

Bei dem im Erstgeschoss geplanten Stall handelt es sich um einen Liegeboxenlaufstall, wobei bis auf die Milchkammer und den Technikraum sämtliche Teile des Erdgeschosses dem Laufstall zuzurechnen sind (Gutachterliche Stellungnahme CC, Abt. Agrarwirtschaft, vom 18.01.2019, *****). Die Räumlichkeiten für den Melker im Obergeschoß (Obergeschoß Wohnteil) bestehen aus einem Vorraum, einem Windfang, einer Wohnküche, einer Speis, einem Schlafzimmer, einem Büro und einem Badezimmer (Planunterlagen).

Die im Untergeschoß befindliche Mistlege (Güllekeller) verfügt über zwei ca 80 cm x 100 cm große Öffnungen.

Nicht festgestellt werden kann, dass es sich bei dem gegenständlich bewilligten landwirtschaftlichen Wirtschaftsgebäude um eine Alm handelt.

III. Beweiswürdigung:

Vorangeführter Sachverhalt ergibt sich aus den in Klammer angeführten Beweismitteln und unbedenklichen Urkunden sowie nachstehender Beweiswürdigung: Der Beschwerdeführer selbst bestätigte anlässlich der mündlichen Verhandlung vor dem Landesverwaltungsgericht Tirol, dass er Eigentümer des Grundstückes **1 KG ***** Y zum Zeitpunkt der Erteilung der Baubewilligung war und auch von ihm das entsprechende Bauansuchen gestellt wurde, welches sodann mit Bescheid des Bürgermeisters der Gemeinde Y vom 27.02.2017, ********, bewilligt wurde. Die diesbezüglichen Unterlagen betreffend das Bauverfahren sowie die zuvor durchgeführte Grundstücksänderungen befinden sich im Abgabenakt.

Dass sich auf dem gegenständlichen Grundstück zuvor ein Stall befand, welcher ca im Jahr 1820 errichtet wurde, wurde von Seiten des Beschwerdeführers ebenfalls anlässlich der mündlichen Verhandlung im Rahmen der ausführlichen Erörterung der Sach- und Rechtslage angeführt, ebenso dass dieser Stall vor Errichtung des gegenständlichen Gebäudes abgerissen wurde. Dass für das verfahrensgegenständliche Grundstück bereits ein Erschließungsbeitrag bezahlt wurde, wurde nicht vorgebracht und ergeben sich diesbezüglich auch keinerlei Hinweise aus den vorliegenden Akteninhalten, von Seiten der Abgabenbehörde wurde eine Vorschreibung verneint, weshalb die diesbezügliche Feststellung zu treffen war.

Die Berechnungen der Kubatur und Grundfläche ergeben sich aus dem Gutachten des BB, welcher die entsprechenden Berechnungen anhand der dem Bauverfahren ******** zugrundeliegenden und einen integrierten Bestandteil des Baubescheides bildenden Pläne durchführte. Die diesbezüglichen Berechnungen sind schlüssig und nachvollziehbar und wurden diesbezüglich weder von Seiten der Behörde noch von Seiten des Beschwerdeführers konkrete Einwendungen erhoben, weshalb diese unbedenklich der entsprechenden Entscheidung zugrunde gelegt werden können.

Zum Vorbringen des Beschwerdeführers, dass es sich bei dem bewilligten Stall um einen Laufstall handelte, wurde weiters ein Gutachten der Abteilung Agrarwirtschaft eingeholt, welches durch CC am 16.01.2019 zu ***** erstattet wurde, in diesem Gutachten kommt der Sachverständige aufgrund der eingereichten und zu ******** bewilligten Planunterlagen nachvollziehbar zum Ergebnis, dass es sich aufgrund der baulichen Merkmale des Stalles um einen Laufstall iSd TVAG handelt, zumal die Tiere nicht angebunden werden, sich frei bewegen und im Liegebereich frei hinlegen sowie jederzeit den Fressbereich aufsuchen können. Bis auf die Milchkammer und den Technikraum gehört laut Sachverständigen daher das gesamte Erdgeschoß zum Laufstall, zumal diese Bereiche zur Verwirklichung eines funktionsfähigen Laufstalles erforderlich sind.

Dass die Güllegrube über zwei ca 80 cm mal 100 cm große Öffnungen verfügt, wurde vom Beschwerdeführer anlässlich der mündlichen Verhandlung selbst bestätigt. Die Öffnungen sind insbesondere zum Absaugen der Gülle sowie zum Ablassen des Rührwerkes in den Güllekeller erforderlich.

Hinsichtlich der Negativfeststellung betreffend des Vorliegens einer "Alm" ist festzuhalten, dass erstmals in der mündlichen Verhandlung vom Beschwerdeführer vorgebracht bzw erwähnt wurde, dass es sich bei dem gegenständlichen Gebäude "um eine Alm bzw um einen Feldstall" handle, welcher unter die Ausnahmebestimmungen des TVAG falle. Zumal die Straße zum Stall selbst errichtet worden sei, sei dies ein weiterer Hinweis darauf, dass es sich um einen Feldstall und nicht um ein landwirtschaftliches Gebäude handle. Der Beschwerdeführer selbst lässt sohin bereits offen, ob es sich nunmehr um einen Feldstall oder um eine Alm handeln sollte. Ergänzend wurde vorgebracht, dass die "Alm" zwar nicht im Almkataster eingetragen sei, die Höhenlage, die klimatischen Verhältnisse und die Bewirtschaftungsmöglichkeit ausschließlich während der Almsaison sprächen dafür, dass es sich um ein Almgebäude handle. Offensichtlich versucht der Beschwerdeführer hier einen Ausnahmetatbestand hinsichtlich des Nichtvorliegens eines Gebäudes iSd des TVAG zu generieren.

Hiezu ist auszuführen, dass bereits dem gesamten Bauverfahren – der diesbezügliche Akt wurde von der Abgabenbehörde mit dem Abgabenakt vorgelegt - sowie auch dem – dem Bauverfahren vorangegangenen - Grundteilungs- und Flächenwidmungsverfahren in keiner Weise zu entnehmen ist, dass der Beschwerdeführer eine Alm errichten wollte bzw nur eine saisonale Bewirtschaftung des Hofes erfolgen sollte.

Vielmehr wurde vom Beschwerdeführer ursprünglich um eine Bewilligung für die Errichtung des „Neubaus eines Bauernhofes“ angesucht, die Bezeichnung des Bauprojektes wurde sodann – weil der erfolgten Flächenwidmung widersprechend – auf "Neubau eines landwirtschaftlichen Wirtschaftsgebäudes mit Räumlichkeit für den Melker" abgeändert, sofern tatsächlich die Errichtung einer Alm angedacht gewesen wäre, ist es unerfindlich, weshalb dies nicht bereits im Bau-, Flächenwidmungs- oder Grundteilungsverfahren bereits erwähnt worden ist.

Dies umso mehr, als bereits in der Stellungnahme der Tiroler Landesregierung, Abteilung Agrarwirtschaft, vom 11.03.2016, ******, bereits ausgeführt wurde, dass sich die eigentliche Hofstelle des geschlossenen Hofes EZ ****** KG ***** Y, nämlich das „Althaus“, mitten im beengten Ortsgebiet von Y im Bereich der Bauparzelle **2 und **3 sowie der Grundparzelle **4 befindet sowie Feldställe, unter anderem auf der Bauparzelle **1 bestünden. Dieser sollte nunmehr abgetragen und an dessen Stelle auf der Grundparzelle **5 ein neues Wirtschaftsgebäude errichtet werden. Nach Ansicht der Abteilung Agrarwirtschaft handelte es sich um die Errichtung des Heimstalles bzw der Aussiedlung einer Hofstelle. Ein Bedarf der Aussiedlung der Hofstelle sei von Seiten des Amtes zu befürworten.

Auch aus den weiteren im Bauakt der Gemeinde Y befindlichen Gutachten und Verhandlungsschriften ist nicht ersichtlich, dass ein Almgebäude errichtet werden sollte. Schlussendlich wurde mit Bescheid der Tiroler Landesregierung vom 13.02.2017, *******, das Grundstück **1 KG ***** Y (70912) (rund 153 m2) sowie das Grundstück Nr **5 KG ***** Y (70912) (rund 50 m2) von Freiland gemäß § 41 TROG in Sonderfläche „sonstige land- und forstwirtschaftliche Gebäude“ § 47, aufsichtsbehördlich genehmigt. Auch der Begründung dieses Bescheides ist zu entnehmen, dass die Umwidmung Grundlage zur Aussiedelung der Hofstelle war und der Beseitigung betriebswirtschaftlich ungünstiger Orts- und Hoflage und einer Verbesserung der Agrarstruktur dient.

Zumal konkret um den Neubau eines landwirtschaftlichen Wirtschaftsgebäudes mit Räumlichkeiten für den Melker angesucht wurde und mit Baubescheid des Bürgermeisters der Gemeinde Y vom 27.02.2017 auch so bewilligt wurde, kann mit dem Vorbringen des Beschwerdeführers nicht ansatzweise belegt werden, dass um die Errichtung einer Alm angesucht und dieses bewilligt wurde, der Baukonsens bestand sohin in der Errichtung eines landwirtschaftlichen Wirtschaftsgebäudes und nicht in der Errichtung einer Alm.

Daran vermag auch das Vorbringen des Beschwerdeführers - welches im Übrigen nicht urkundlich belegt wurde – dahingehend, dass Förderungen für die Weidewirtschaft des Beschwerdeführers als Almbewirtschaftung gewährt würden, nichts ändern. Insbesondere führt der Beschwerdeführer selbst aus, dass das Gebäude nicht in einem Almkataster mitaufgenommen wurde, zumal die entsprechenden Voraussetzungen hiezu (zusammenhängende Flächen) nicht nachgewiesen werden konnten. Dass das landwirtschaftliche Wirtschaftsgebäude auch ganzjährig erreichbar ist, wurde von Seiten der Abgabenbehörde durch Vorlage des entsprechenden Beschlusses der Bringungsgemeinschaft Yer Wiesenweg vom 13.04.2016 belegt, aus welchem hervorgeht, dass auf dem Wiesenweg (bis zum "D-Stall") die Winternutzung gehandhabt und erlaubt ist. Weiters befindet sich das Wirtschaftsgebäude nur 300 m oberhalb des Siedlungsgebietes (also nicht an dislozierter Stelle), das Wirtschaftsgebäude liegt auch nicht, wie vom Beschwerdeführer vorgebracht, auf ca 1.400 Seehöhe, sondern lt TIRIS auf ca 1.300 m Seehöhe, wobei festzuhalten ist, dass der Ort Y selbst auch bereits auf 1.247 m Seehöhe liegt.

In Zusammenschau der dargelegten Umstände kann sohin nicht festgestellt werden, dass es sich – entgegen den Ausführungen in der Baubewilligung – bei dem bewilligten Gebäude um ein Almgebäude handelt.

Von der Einholung der weiters beantragten Sachverständigengutachten konnte abgesehen werden, zumal es sich bei den zu klärenden Fragen um Rechts- und nicht Sachverhaltsfragen handelte.

IV. In rechtlicher Hinsicht ergibt sich folgendes:

IV.1. Rechtsgrundlagen (Stand 31.03.2017):

Bundesabgabenordung – BAO

A. Entstehung des Abgabenanspruches.

§ 4 (1) Der Abgabenanspruch entsteht, sobald der Tatbestand verwirklicht ist, an den das Gesetz die Abgabepflicht knüpft. …

(3) In Abgabenvorschriften enthaltene Bestimmungen über den Zeitpunkt der Entstehung des Abgabenanspruches (der Steuerschuld) bleiben unberührt.

(4) Der Zeitpunkt der Festsetzung und der Fälligkeit einer Abgabe ist ohne Einfluss auf die Entstehung des Abgabenanspruches.“

„Tiroler Verkehrsaufschließungsabgabengesetz 2011 – TVAG 2011

1. Abschnitt

Allgemeine Bestimmungen

§ 1

Geltungsbereich

(1) Dieses Gesetz regelt die Erhebung von:

a) Ausgleichsabgaben im Fall der Befreiung von der Verpflichtung zur Schaffung von Abstellmöglichkeiten nach § 8 Abs. 6 der Tiroler Bauordnung 2011, LGBl. Nr. 57, in der jeweils geltenden Fassung;

b) Beiträgen und Vorauszahlungen zu den Kosten der Verkehrserschließung (Erschließungsbeitrag und vorgezogener Erschließungsbeitrag);

c) Beiträgen zu den Kosten der Errichtung von Gehsteigen (Gehsteigbeitrag).

(2) Die Abgaben nach Abs. 1 sind ausschließliche Gemeindeabgaben.

§ 2

Begriffsbestimmungen

(1) Bauplatz ist ein Grundstück, auf dem ein Gebäude errichtet werden soll oder besteht. Grundstück ist eine Grundfläche, die im Grundsteuerkataster oder im Grenzkataster mit einer eigenen Nummer bezeichnet ist oder die in einem Zusammenlegungsverfahren als Grundabfindung gebildet wurde.

(2) Bauliche Anlagen sind mit dem Erdboden verbundene Anlagen, zu deren fachgerechten Herstellung bautechnische Kenntnisse erforderlich sind.

(3) Gebäude sind überdeckte, allseits oder überwiegend umschlossene bauliche Anlagen, die von Menschen betreten werden können und die dazu bestimmt sind, dem Schutz von Menschen, Tieren oder Sachen zu dienen, soweit sie

a) der Tiroler Bauordnung 2011 unterliegen,

b) nach § 1 Abs. 3 lit. a oder b der Tiroler Bauordnung 2011 von deren Geltungsbereich ausgenommen sind,

c) bewilligungspflichtige Stromerzeugungsanlagen im Sinn des § 6 des Tiroler Elektrizitätsgesetzes 2003, LGBl. Nr. 88, in der jeweils geltenden Fassung oder Teile solcher Anlagen sind oder

d) Abfallbehandlungsanlagen im Sinn des § 1 Abs. 3 lit. g der Tiroler Bauordnung 2011 sind.

(4) Nicht als Gebäude gelten:

a) Gebäude im Sinn des § 41 Abs. 2 lit. a bis d des Tiroler Raumordnungsgesetzes 2016, LGBl. Nr. 101/2016, in der jeweils geltenden Fassung im Freiland,

b) Almgebäude, Kochhütten, Feldställe und Städel in Massivbauweise auf Sonderflächen nach § 47 des Tiroler Raumordnungsgesetzes 2016 oder im Freiland,

c) Folientunnels im Sinn des § 2 Abs. 17 der Tiroler Bauordnung 2011,

d) bauliche Anlagen vorübergehenden Bestandes im Sinn der § 46 der Tiroler Bauordnung 2011,

(5) Baumasse ist der durch ein Gebäude umbaute Raum. Die Baumasse ist geschoßweise zu ermitteln, wobei bei Räumen mit einer lichten Höhe von mehr als 3,50 m der diese Höhe übersteigende Teil außer Betracht bleibt. Der umbaute Raum ist jener Raum, der durch das Fußbodenniveau des untersten Geschoßes und durch die Außenhaut des Gebäudes oder, soweit eine Umschließung nicht besteht, durch die gedachte lotrechte Fläche in der Flucht der anschließenden Außenhaut begrenzt wird. …

(7) Baubeginn ist der Tag, an dem mit den Erd- oder Bauarbeiten, die der Herstellung der baulichen Anlage dienen, begonnen wird.

3. Abschnitt

Erschließungsbeitrag

§ 7

Abgabengegenstand, Erschließungsbeitragssatz

(1) Die Gemeinden werden ermächtigt, im Fall des Neubaus eines Gebäudes oder der Änderung eines Gebäudes, durch die seine Baumasse vergrößert wird, einen Erschließungsbeitrag zu erheben. Verlieren Gebäude im Sinn des § 2 Abs. 4 oder Teile davon ihren Verwendungszweck durch bauliche Änderungen, so gilt dies als Neubau.

(2) Die Erhebung des Erschließungsbeitrages erfolgt durch Festlegung des Erschließungsbeitragssatzes (Abs. 3).

(3) Der Erschließungsbeitragssatz ist ein Prozentsatz des Erschließungskostenfaktors nach § 5 Abs. 2. Er ist von der Gemeinde durch Verordnung einheitlich für das gesamte Gemeindegebiet festzulegen. Die Höhe des Erschließungsbeitragssatzes hat sich nach der von der Gemeinde zu tragenden Straßenbaulast zu richten und darf 5 v. H. des Erschließungskostenfaktors nicht überschreiten.

§ 8

Abgabenschuldner

(1) Abgabenschuldner ist der Eigentümer des Bauplatzes, auf dem der Neubau errichtet wird oder das Gebäude, dessen Baumasse vergrößert wird, besteht.

(2) Abweichend von Abs. 1 ist bei Neubauten oder Gebäuden auf fremdem Grund der Eigentümer des Neubaus bzw. des Gebäudes, im Fall eines Baurechtes der Bauberechtigte, Abgabenschuldner.

§ 9

Bemessungsgrundlage und Höhe der Abgabe

(1) Der Erschließungsbeitrag ist die Summe aus dem Bauplatzanteil (Abs. 2) und dem Baumassenanteil (Abs. 4).

(2) Der Bauplatzanteil ist vorbehaltlich des Abs. 3 das Produkt aus der Fläche des Bauplatzes in Quadratmetern und 150 v. H. des Erschließungsbeitragssatzes. Bei Bauplätzen, die als Freiland oder als Sonderflächen nach § 44, § 45 oder § 46 des Tiroler Raumordnungsgesetzes 2016 gewidmet sind oder bei denen zumindest jener Teil, auf dem das Gebäude errichtet werden soll oder besteht, als Sonderfläche nach § 47, § 50 oder § 50a des Tiroler Raumordnungsgesetzes 2016 gewidmet ist, tritt die durch das Gebäude überbaute Fläche samt der Fläche eines daran anschließenden Randes, dessen Tiefe je nach der Widmung in sinngemäßer Anwendung des § 6 Abs. 1 lit. c oder d der Tiroler Bauordnung 2011 zu ermitteln ist, an die Stelle der Fläche des Bauplatzes. Bei Bauplätzen für Gebäude nach § 2 Abs. 3 lit. b, c und d tritt die durch das Gebäude überbaute Fläche samt der Fläche eines daran anschließenden Randes, dessen Tiefe in sinngemäßer Anwendung des § 6 Abs. 1 lit. b der Tiroler Bauordnung 2011 zu ermitteln ist, an die Stelle der Fläche des Bauplatzes. Die durch Gebäude oder Gebäudeteile für Laufställe überbaute Fläche ist in die Fläche des Bauplatzes nur zur Hälfte einzurechnen. Verlieren jedoch solche Gebäude oder Gebäudeteile diesen Verwendungszweck durch bauliche Änderungen, so gilt dies als Vergrößerung des Bauplatzes im Ausmaß der Hälfte der tatsächlich überbauten Fläche. …

(4) Der Baumassenanteil ist

a) im Fall des Neubaus eines Gebäudes das Produkt aus der Baumasse des Gebäudes,

b) im Fall der Änderung eines Gebäudes, durch die seine Baumasse vergrößert wird, das Produkt aus der zusätzlich geschaffenen Baumasse,

jeweils in Kubikmetern und 70 v. H. des Erschließungsbeitragssatzes. Die Baumasse landwirtschaftlicher Wirtschaftsgebäude und entsprechend genutzter Gebäudeteile ist nur zur Hälfte, im Fall von Gebäuden oder Gebäudeteilen für Laufställe nur zu einem Viertel, anzurechnen. Verlieren jedoch solche Gebäude oder Gebäudeteile diesen Verwendungszweck durch bauliche Änderungen, so gilt dies als Vergrößerung der Baumasse im Ausmaß der Hälfte, im Fall von Gebäuden oder Gebäudeteilen für Laufställe im Ausmaß von drei Vierteln, der tatsächlichen Baumasse. Als Vergrößerung der Baumasse gilt weiters der Ausbau des Dachgeschoßes von Gebäuden, für die ein Erschließungsbeitrag unter Zugrundelegung der betreffenden Teile des Dachgeschoßes noch nicht entrichtet wurde.

(5) Soweit der Abgabenschuldner oder einer seiner Rechtsvorgänger aufgrund privatrechtlicher Vereinbarungen mit der Gemeinde Aufwendungen für die Verkehrserschließung des betreffenden Bauplatzes erbracht hat, sind diese bei der Vorschreibung des Erschließungsbeitrages entsprechend zu berücksichtigen.

§ 11

Bemessungsgrundlage bei Änderungen des Baubestandes

(1) Wird auf einem Bauplatz, für den bereits ein Erschließungsbeitrag nach diesem Gesetz oder nach früheren Rechtsvorschriften unter Zugrundelegung der Gesamtfläche des Bauplatzes entrichtet wurde, ein Neubau errichtet oder ein Gebäude so geändert, dass seine Baumasse vergrößert wird, so ist nur ein dem Baumassenanteil entsprechender Erschließungsbeitrag zu entrichten.

(2) Wird auf einem Bauplatz, für den noch kein Erschließungsbeitrag oder ein Erschließungsbeitrag nach diesem Gesetz oder nach früheren Rechtsvorschriften unter Zugrundelegung nur einer Teilfläche des Bauplatzes entrichtet wurde, auf dem aber bereits ein oder mehrere Gebäude bestehen, ein Neubau errichtet oder ein Gebäude so geändert, dass seine Baumasse vergrößert wird, so ist ein Erschließungsbeitrag zu entrichten, der dem Baumassenanteil sowie einem Bauplatzanteil entspricht, der sich unter Zugrundelegung jener Teilfläche des Bauplatzes ergibt, die sich zur Gesamtfläche des Bauplatzes verhält wie die dem Baumassenanteil zugrunde liegende Baumasse zur Summe aus dieser Baumasse und der Baumasse des bestehenden Gebäudes oder der bestehenden Gebäude. Insgesamt darf dem Bauplatzanteil jedoch höchstens die Gesamtfläche des Bauplatzes zugrunde gelegt werden.

(3) Wird im Fall des Abbruchs oder der sonstigen Zerstörung eines Gebäudes oder Gebäudeteiles, dessen Baumasse bereits Grundlage für die Vorschreibung eines Erschließungsbeitrages nach diesem Gesetz oder nach früheren Rechtsvorschriften war, dieses (dieser) wieder aufgebaut oder auf demselben Bauplatz sonst ein Neubau errichtet oder ein Gebäude so geändert, dass seine Baumasse vergrößert wird, so ist der Baumassenanteil von der um die Baumasse des zerstörten Gebäudes oder Gebäudeteiles verminderten Baumasse zu ermitteln.

§ 12

Entstehen des Abgabenanspruches, Vorschreibung

(1) Der Abgabenanspruch entsteht bei bewilligungspflichtigen Bauvorhaben mit dem Eintritt der Rechtskraft der Baubewilligung, bei anzeigepflichtigen Bauvorhaben mit dem Zeitpunkt, in dem aufgrund des § 30 Abs. 2 der Tiroler Bauordnung 2011 mit der Ausführung des angezeigten Bauvorhabens begonnen werden darf, und bei allen anderen Bauvorhaben mit dem Baubeginn. …

(3) Bei bewilligungspflichtigen und anzeigepflichtigen Bauvorhaben ist der Erschließungsbeitrag nach dem Baubeginn vorzuschreiben. Dabei gilt § 6 Abs. 2 zweiter Satz sinngemäß.

IV.2. Allgemein:

Gemäß § 4 Abs 1 Bundesabgabenordnung (BAO) entsteht der Abgabenanspruch, sobald der Tatbestand verwirklicht ist, an den das Gesetz die Abgabenpflicht knüpft. Nach der ständigen Rechtsprechung des Verwaltungsgerichtshofes ist sohin für das Entstehen und die Höhe einer Abgabenschuld im allgemeinen jene Rechtslage maßgebend, die in jenem Zeitpunkt galt, in dem sich der Abgabentatbestand verwirklicht hat.

Gemäß § 12 Abs 1 TVAG entsteht bei bewilligungspflichtigen Bauvorhaben – um ein solches handelt es sich gegenständlichenfalls – der Abgabenanspruch mit Eintritt der Rechtskraft der Baubewilligung, das war der 31.03.2017.

Daraus folgt, dass zum einen auf die Angaben und Ausführungen des Baubescheides des Bürgermeisters der Gemeinde Y vom 27.02.2017, ********, betreffend der Berechnungen des Erschließungsbeitrages abzustellen ist und die diesbezüglichen Planunterlagen und Ausführungen als Bemessungsgrundlage heranzuziehen sind. Darüber hinaus ist auf die Rechtslage zum Zeitpunkt der Rechtskraft des vorgenannten Baubescheides abzustellen, die Bestimmungen des TVAG sind sohin in der Fassung vom 31.03.2017 anzuwenden.

IV.3. Bauplatzanteil:

Dem Einwand des Beschwerdeführers, dass gegenständlich nicht der gesamte Bauplatz, sondern nur die durch das Gebäude überbaute Fläche samt Fläche eines daran anschließenden Randes, dessen Tiefe je nach der Widmung in sinngemäßer Anwendung des § 6 Abs 1 lit c oder die der Tiroler Bauordnung 2011 zu ermitteln ist, als Bauplatz heranzuziehen ist, ist zu folgen.

Das gegenständliche Wirtschaftsgebäude wurde auf einer Sonderfläche gemäß § 47 TROG errichtet, weshalb sich der Bauplatzanteil nicht mit der gesamten Größe des Bauplatzes im Ausmaß von 2.602 m2 errechnet, sondern – wie aufgrund der Ausführungen und Berechnungen des Sachverständigen festgestellt – lediglich im Ausmaß von 1.216,33 m2, sohin im Ausmaß der überbauten Fläche samt entsprechenden Mindestabständen.

Eine weitere Reduktion auf die Hälfte des Bauplatzes aufgrund des Umstandes, dass es sich beim gegenständlichen Stall um einen Laufstall iSd Bestimmung des § 9 Abs 2 vorletzter Satz TVAG 2011 handelt, wie vom Beschwerdeführer vorgebracht, hatte jedoch nicht zu erfolgen, zumal die diesbezügliche Bestimmung nur dann heranzuziehen ist, wenn die Fläche ausschließlich mit einem Laufstall bebaut wäre. Dieser Umstand liegt jedoch nicht vor.

Der Laufstall ist vollkommen unterkellert, dies mit einer Mistlege und einem noch weitaus erheblicheren Teil mit Lagerräumen, darüber hinaus befinden sich über dem Laufstall die Melkerwohnung sowie die Tenne zur Lagerung des Heus. Im Sinne der Judikatur des Verwaltungsgerichtshofes sind entsprechende Ausnahmebestimmungen jedenfalls eng auszulegen und kann den Gesetzesmaterialien nicht entnommen werden, dass es Intention des Gesetzgebers war, die entsprechende Ausnahmebestimmung auch dann heranzuziehen, wenn das Gebäude bzw die entsprechende Grundfläche - neben dem Verwendungszweck Laufstall - noch andere Verwendungszwecke aufweist, weshalb nur reine Laufstallflächen begünstigt werden sollten.

Zum weiteren Einwand des Beschwerdeführers, dass als Bemessungsgrundlage nicht die Abmessungen (und Kubaturen) aus den Plänen der Baubewilligung vom 27.02.2017 heranzuziehen seien, sondern jene Pläne, wie sie nachträglich abgeändert eingereicht wurden und wie das Gebäude nunmehr faktisch errichtet werde bzw wurde und sich sohin auch die bebaute Fläche ändere, ist auf Punkt IV.2. dieses Erkenntnisses zu verweisen, es sind die mit dem genannten Bescheid bewilligten Ausmaße entsprechend den ursprünglichen Planunterlagen als Bemessungsgrundlage heranzuziehen und nicht allfällige (noch nicht bewilligte) faktische Bauten.

IV.4. Baumassenanteil:

IV.4.1. Zum Nicht-Vorliegen eines Ausnahmetatbestandes iSd § 2 Abs 4 lit b) TVAG:

Wie bereits in der Beweiswürdigung dargetan, wurde erstmals in der mündlichen Verhandlung vom Beschwerdeführer eingewandt, dass es sich bei dem gegenständlichen Gebäude um eine Alm bzw um einen Feldstall handle, welche/r unter die Ausnahmebestimmungen des TVAG falle. Zumal jedoch nicht festgestellt werden konnte, dass es sich bei dem mit Baubescheid des Bürgermeisters der Gemeinde Y vom 27.02.2017 bewilligten Bauvorhaben um eine Alm handelt, gelangt der Ausnahmetatbestand iSd § 2 Abs 4 lit b TVAG hinsichtlich Almgebäude auf Sonderflächen nach § 47 TROG oder im Freiland nicht zur Anwendung.

Dass es sich beim gegenständlichen Gebäude um keinen Feldstall handelt ergibt sich bereits aus dem Bauansuchen und dem der Vorschreibung des gegenständlichen Erschließungsbeitrages zugrundeliegenden Baubescheides, welcher einen Wohntrakt beinhaltet. Ein Feldstall dient jedoch allein der Unterbringung von Vieh, sodass ein Feldstall ebenfalls nicht vorliegt.

Entgegen den Ausführungen des Beschwerdeführers war sohin für die Berechnung der gegenständlichen Kubatur die Baumasse des Gebäudes heranzuziehen, welche mit Bescheid des Bürgermeisters der Gemeinde Y vom 27.02.2017 bewilligt wurde. Baubeginn war nach eigenen Angaben des Beschwerdeführers im September 2017, sodass die Vorschreibung im Mai 2018 grundsätzlich gesetzeskonform erfolgte.

IV.4.2. Anrechnung bestehender Gebäude iSd § 11 TVAG:

Der Beschwerdeführer bringt vor, dass unrichtigerweise die bestehende Kubatur des alten Feldstalles, der auf der Bauparzelle **1 stand, nicht berücksichtigt worden sei. Diesbezüglich ist auszuführen, dass der angesprochene Stall vor Errichtung des gegenständlichen Gebäudes zur Gänze abgerissen wurde. Weiters ist festzuhalten, dass für das gegenständliche Grundstück und den abgerissenen Stall bis dato noch kein Erschließungsbeitrag entrichtet wurde, weshalb § 11 Abs 1 TVAG 2011 nicht zur Anwendung gelangt.

Auch die Bestimmungen zur Bemessung bei Änderung des Baubestandes iSd § 11 Abs 2 TVAG 2011 sind nicht anzuwenden, zumal die diesbezüglich anteilsmäßige Berechnung der Baumasse nur dann zur Anwendung gelangt, wenn auf einem Bauplatz, für den noch kein Erschließungsbeitrag entrichtet wurde, auf dem aber bereits ein oder mehrere Gebäude bestehen ein Neubau errichtet oder ein Gebäude geändert wird, sodass die Baumasse vergrößert wird.

Festgestelltermaßen wurde der ursprünglich bestehende Stall abgerissen, sodass außer dem konkreten Neubau auf der gegenständlichen Grundparzelle kein weiteres Gebäude besteht. Im Falle des Abbruchs eines Gebäudes oder dessen Zerstörung ist gemäß § 11 Abs 3 TVAG auch nur dann die anteilsmäßige bzw verminderte Baumasse zu ermitteln, wenn die Baumasse des zerstörten oder abgerissenen Gebäudes bereits Grundlage für die Vorschreibung eines Erschließungsbeitrages war. Auch dieser Umstand liegt nicht vor, weshalb das diesbezügliche Vorbringen des Beschwerdeführers ins Leere geht und bei der Berechnung der Baumasse an sich die gesamte Kubatur gemäß bewilligtem Neubau zu berücksichtigen ist.

IV.4.3. Baumasse gemäß geänderter Bauführung:

Auch hier ist wiederum auf die Ausführungen zu Punkt IV.2. dieses Erkenntnisses zu verweisen, nämlich dahingehend, dass es nicht auf die tatsächliche Bauausführung (bis dato wurde dem Gericht nicht einmal bestätigt, dass die entsprechenden Änderungen baurechtlich bewilligt wurden) ankommt, sondern ausschließlich die mit Baubewilligung genehmigten Baumaßnahmen und Kubaturen als Bemessungsgrundlage heranzuziehen sind. Die Ausführungen des Beschwerdeführers zu den geänderten Bauplänen und geänderten Bauausführungen gehen daher ins Leere. Ergänzend ist festzuhalten, dass in den Bestimmungen des Tiroler Verkehrsaufschließungsabgabengesetz auch keine gesetzlichen Regelungen dahingehend bestehen, dass bei einer Verringerung der Baumasse bei nachträglicher Abänderung der Baubewilligung nur diese heranzuziehen wäre bzw gegebenenfalls eine Refundierung entrichteter Erschließungsbeiträge betreffend des Baumassenanteiles gegeben sind. Diesbezügliche Regelungen bestünden nur im Falle der Verkleinerung eines Bauplatzes.

IV.4.4. Miteinbeziehung Güllegrube und Mistlege:

Wie bereits zu Punkt IV.2. ausgeführt, sind bei der Berechnung des Erschließungsbeitrages Sach- und Rechtslage zum Zeitpunkt der Rechtskraft der Baubewilligung, das war der 31.03.2017, heranzuziehen. Die Änderung im Tiroler Verkehrsaufschließungsabgabengesetz dahingehend, als gemäß § 2 Abs 4 lit e Gebäude und Gebäudeteile zur Lagerung von organischem Dünger, wie Jauche, Gülle oder Mist nicht als Gebäude gelten ist, erst mit 28.12.2017, sohin nach Entstehung des Abgabenanspruches in Kraft getreten.

Zumal auf den Zeitpunkt 31.03.2017 abzustellen ist und zu diesem Zeitpunkt die entsprechenden Gebäude oder Gebäudeteile nicht unter den Ausnahmetatbestand des § 2 Abs 4 TVAG fielen, sind die Baumassen für den Güllekeller und die Mistlege als Bemessungsgrundlage ebenfalls heranzuziehen. Die Mistlege befindet sich direkt im Kellergeschoß des errichteten Gebäudes, auch die Güllegrube selbst grenzt an das Gebäude an und ist mit diesem verbunden und ist als Gebäude zu qualifizieren, sie ist voll umschlossen und überdacht, sie dient dem Schutz von Sachen und kann von Menschen betreten werden, zumal auch die Güllegrube über zwei ca 80 cm mal 100 cm große Öffnungen verfügt (VwGH 21.08.2017, Ra 2017/16/0109-4). Es waren sohin – entgegen den in der Beschwerdevorentscheidung durch die Abgabenbehörde getätigten Berechnungen – auch diese beiden Bauteile bei der Berechnung der Kubatur zu berücksichtigen.

IV.4.5. Zum Laufstall:

Die Baubewilligung für den Neubau eines landwirtschaftlichen Wirtschaftsgebäudes mit Räumlichkeiten für den Melker wurde mit Bescheid des Bürgermeisters der Gemeinde Y vom 27.02.2017, ********, nach Maßgabe der den wesentlichen Bestandteil des Bescheides bildenden und signierten Pläne unter Einhaltung der angeführten Auflagen erteilt. Darin umfasst und in den Plänen dargestellt sind Aufstallungen für 35 Stück Großvieh. Aufgrund des durchgeführten Beweisverfahrens, insbesondere der gutachterlichen Stellungnahme der Tiroler Landesregierung, Abteilung Agrarwirtschaft, CC vom 16.01.2019 steht fest, dass es sich bei dem gegenständlich zu errichtenden Stall um keinen Anbinde- sondern um einen Laufstall handelt.

Bei der Berechnung der Kubatur für den Baumassenanteil waren sohin jene Teile des Gebäudes, welche den Laufstall bilden, sohin der Stall mit Ausnahme der Milchkammer und des Technikraumes gemäß § 9 Abs 4 TVAG 2011 lediglich zu einem Viertel anzurechnen.

IV.4.6. Berechnung des Bauplatzanteiles:

Auf Basis der überbauten Fläche samt Mindestabständen iSd der TBO berechnet sich der Bauplatzanteil wie folgt:

Euro 3,62 x 150 / 100 = Euro 6.604,67

IV.4.6. Berechnung der Baumasse:

Wie bereits ausgeführt, sind jene Teile des Gebäudes, welche den Laufstall bilden, nur mit einem Viertel der Baumasse zu berücksichtigen. Weiters sind – entgegen den Berechnungen in der Beschwerdevorentscheidung - sämtliche mit Baubewilligung geplanten und bewilligten Gebäudeteile bei der Bemessungsgrundlage zu berücksichtigen, sohin auch das Nebengebäude. Nur die Hälfte der Baumasse war hinsichtlich jener Teile des Gebäudes zu berücksichtigen, welche das landwirtschaftliche Wirtschaftsgebäude darstellen. Die Wohn- und Aufenthaltsräumlichkeiten für den Melker im ersten Obergeschoß stellen jedoch keinen Teil des landwirtschaftlichen Wirtschaftsgebäudes dar, zumal sie gemäß ihrer planlichen Ausgestaltung offenbar nur zu Wohnzwecken dienen. Die Baumasse errechnet sich gemäß der festgestellten Kubatur wie folgt:

Laufstall 25 % (2.207,90 m³: 4) 551,97 m³

Wohnteil Obergeschoss 100 % 364,12 m³

Anteil landwirtschaftliches Wirtschaftsgebäude 50 % (4.822,99 :2) 2.411,50 m³

Gesamtbaumasse 3327,59 m³

Der Baumassenanteil errechnet sich sohin wie folgt:

3.3237,59 m³ x Euro 3,62 x 70 / 100 = Euro 8.432,11

Dem Beschwerdeführer als Eigentümer des Grundstückes und sohin Abgabenschuldner waren daher als Erschließungsbeitrag für das bewilligte Gebäude gesamt Euro 15.036,78 vorzuschreiben und die Abgaben entsprechend neu festzusetzen.

Es war sohin spruchgemäß zu entscheiden.

V. Unzulässigkeit der ordentlichen Revision:

Die ordentliche Revision ist unzulässig, da keine Rechtsfrage iSd Art 133 Abs 4 B-VG zu beurteilen war, der grundsätzliche Bedeutung zukommt. Weder weicht die gegenständliche Entscheidung von der bisherigen Rechtsprechung des Verwaltungsgerichtshofes ab, noch fehlt es an einer Rechtsprechung des Verwaltungsgerichtshofes. Weiters ist die dazu vorliegende Rechtsprechung des Verwaltungsgerichtshofes auch nicht als uneinheitlich zu beurteilen. Ebenfalls liegen keine sonstigen Hinweise auf eine grundsätzliche Bedeutung der zu lösenden Rechtsfrage vor.

R e c h t s m i t t e l b e l e h r u n g

Den Parteien des Beschwerdeverfahrens steht das Recht zu, innerhalb von sechs Wochen ab Zustellung dieser Entscheidung, wenn das Landesverwaltungsgericht Tirol dies in seinem Spruch zugelassen hat, eine ordentliche, ansonsten eine außerordentliche Revision an den Verwaltungsgerichtshof zu erheben. Die Revision ist schriftlich innerhalb von sechs Wochen ab Zustellung der Entscheidung beim Landesverwaltungsgericht Tirol einzubringen. Sie ist - abgesehen von den gesetzlichen Ausnahmen - durch eine bevollmächtigte Rechtsanwältin oder einen bevollmächtigten Rechtsanwalt, von einer Steuerberaterin bzw. einem Steuerberater oder einer Wirtschaftsprüferin bzw. einem Wirtschaftsprüfer abzufassen und einzubringen.

Beschwerdeführenden Parteien und den im Beschwerdeverfahren Beigetretenen steht weiters das Recht zu, innerhalb von sechs Wochen ab Zustellung dieser Entscheidung eine Beschwerde an den Verfassungsgerichtshof (Freyung 8, 1010 Wien) zu erheben. Die Beschwerde ist direkt beim Verfassungsgerichtshof einzubringen. Die Beschwerde an den Verfassungsgerichtshof muss - abgesehen von den gesetzlichen Ausnahmen - durch eine bevollmächtigte Rechtsanwältin oder einen bevollmächtigten Rechtsanwalt eingebracht werden.

Die für eine Beschwerde an den Verfassungsgerichtshof oder eine Revision zu entrichtende Eingabegebühr beträgt Euro 240,00.

Es besteht die Möglichkeit, für das Beschwerdeverfahren vor dem Verfassungsgerichtshof und für das Revisionsverfahren vor dem Verwaltungsgerichtshof Verfahrenshilfe zu beantragen. Verfahrenshilfe ist zur Gänze oder zum Teil zu bewilligen, wenn die Partei außerstande ist, die Kosten der Führung des Verfahrens ohne Beeinträchtigung des notwendigen Unterhalts zu bestreiten bzw wenn die zur Führung des Verfahrens erforderlichen Mittel weder von der Partei noch von den an der Führung des Verfahrens wirtschaftlich Beteiligten aufgebracht werden können und die beabsichtigte Rechtsverfolgung oder Rechtsverteidigung nicht als offenbar mutwillig oder aussichtslos erscheint.

Für das Revisionsverfahren vor dem Verwaltungsgerichtshof ist der Antrag auf Verfahrenshilfe innerhalb der oben angeführten Frist im Fall der Zulassung der ordentlichen Revision beim Landesverwaltungsgericht Tirol einzubringen. Im Fall der Nichtzulassung der ordentlichen Revision ist der Antrag auf Verfahrenshilfe beim Verwaltungsgerichtshof einzubringen. Dabei ist im Antrag an den Verwaltungsgerichtshof, soweit dies dem Antragsteller zumutbar ist, kurz zu begründen, warum entgegen dem Ausspruch des Verwaltungsgerichtes die Revision für zulässig erachtet wird.

Für das Beschwerdeverfahren vor dem Verfassungsgerichtshof ist der Antrag auf Verfahrenshilfe innerhalb der oben angeführten Frist beim Verfassungsgerichtshof einzubringen. Zur Vorgangsweise für die elektronische Einbringung und zu weiteren Informationen wird auf die Website des Verfassungsgerichtshofes verwiesen.

Zudem besteht die Möglichkeit, auf die Revision beim Verwaltungsgerichtshof und die Beschwerde beim Verfassungsgerichtshof zu verzichten. Ein solcher Verzicht hat zur Folge, dass eine Revision an den Verwaltungsgerichtshof und eine Beschwerde an den Verfassungsgerichtshof nicht mehr erhoben werden können.

Landesverwaltungsgericht Tirol

Mag.a Kantner

(Richterin)

Lizenziert vom RIS (ris.bka.gv.at - CC BY 4.0 DEED)