Bestreitung der Lenkereigenschaft mit der Behauptung der Überlassung an einen namentlich nicht genannten Verwandten ersten Grades

European Case Law Identifier: ECLI:AT:BFG:2019:RV.7500392.2019

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch die Richterin Dr. Ri in der Verwaltungs-strafsache gegen VN1 VN2 NN, ADRESSBEZ, PLZ ORT, Deutschland, wegen der Verwaltungsübertretung gemäß § 5 Abs. 2 Wiener Parkometerabgabe-verordnung, ABl. der Stadt Wien Nr. 51/2005, in der geltenden Fassung, in Verbindung mit § 4 Abs. 1 Wiener Parkometergesetz 2006, LGBI. für Wien Nr. 9/2006, in der geltenden Fassung, über die Beschwerde der beschwerdeführenden Partei vom 22.03.2019 gegen das Erkenntnis der belangten Behörde Magistrat der Stadt Wien, Magistratsabteilung 67, als Abgabenstrafbehörde vom 15.11.2018, MA67/ZAHL/2018, zu Recht erkannt:

Gemäß § 50 VwGVG wird die Beschwerde als unbegründet abgewiesen und das angefochtene Straferkenntnis bestätigt.

Gemäß § 52 Abs. 1 und 2 VwGVG hat der Beschwerdeführer einen Beitrag zu den Kosten des Beschwerdeverfahrens in Höhe von 12,00 Euro (20 % der verhängten Geldstrafe) binnen zwei Wochen nach Zustellung dieses Erkenntnisses zu leisten.

Der Beitrag zu den Kosten des behördlichen Verfahrens ist zusammen mit der Geldstrafe und den Kosten des Beschwerdeverfahrens an den Magistrat der Stadt Wien zu entrichten. Der Magistrat der Stadt Wien wird gemäß § 25 Abs. 2 BFGG als Vollstreckungsbehörde bestimmt.

Eine Revision durch die beschwerdeführende Partei wegen Verletzung in Rechten nach Art. 133 Abs. 6 Z 1 B-VG ist gemäß § 25a Abs. 4 VwGG kraft Gesetzes nicht zulässig.

Gegen diese Entscheidung ist gemäß Art. 133 Abs. 4 B-VG eine ordentliche Revision durch die belangte Behörde nach Art. 133 Abs. 6 Z 2 B-VG nicht zulässig.

Entscheidungsgründe

Verfahrensgang:

Mit Aufforderung zur Rechtfertigung vom 12.09.2018 forderte der Magistrat der Stadt Wien, Magistratsabteilung 67, VN1 VN2 NN, in der Folge mit Bf. bezeichnet, zur Rechtfertigung wie folgt auf:

„Es wird Ihnen zur Last gelegt, folgende Verwaltungsübertretung(en) begangen zu haben:

1. Datum/Zeit: 12.03.2018, 12:43 Uhr

Ort: 1100 Wien, Gudrunstraße 27

Betroffenes Fahrzeug: KENNZ (D)

Funktion:

Abstellen des Fahrzeuges, ohne für seine Kennzeichnung mit einem für den

Beanstandungszeitpunkt gültigen Parkschein gesorgt zu haben. Demnach haben Sie

die Parkometerabgabe fahrlässig verkürzt.

Verwaltungsübertretung(en) nach

1. § 5 Abs. 2 Parkometerabgabeverordnung, ABl. der Stadt Wien Nr. 51/2005, in der geltenden Fassung, in Verbindung mit § 4 Abs. 1 Parkometergesetz 2006, LBGl. für Wien Nr. 9/2006, in der geltenden Fassung.

Sie können sich innerhalb von zwei Wochen ab Zustellung schriftlich rechtfertigen und die Ihrer Verteidigung dienenden Tatsachen und Beweise bekannt geben.

Sie können innerhalb dieses Zeitraumes auch nach vorheriger telefonischer Terminverein-barung zu uns kommen.

Falls Sie zur Vernehmung zu uns kommen, bringen Sie bitte dazu diese Aufforderung und einen amtlichen Lichtbildausweis mit.

Sie können persönlich zu uns kommen, an Ihrer Stelle einen Bevollmächtigten/eine Bevollmächtigte entsenden oder gemeinsam mit Ihrem/Ihrer Bevollmächtigten zu uns kommen. Bevollmächtigter/Bevollmächtigte kann eine eigenberechtigte natürliche Person, eine juristische Person, eine Personengesellschaft des Handelsrechts oder eine eingetragene Erwerbsgesellschaft sein. Personen, die unbefugt die Vertretung anderer zu Erwerbszwecken betreiben, dürfen nicht bevollmächtigt werden.

lhr Bevollmächtigter/Ihre Bevollmächtigte muss mit der Sachlage vertraut sein und sich durch eine schriftliche Vollmacht ausweisen können. Die Vollmacht hat auf Namen oder Firma zu lauten.

Eine schriftliche Vollmacht ist nicht erforderlich,

- wenn Sie sich durch eine zur berufsmäßigen Parteienvertretung befugte Person - zB einen Rechtsanwalt/eine Rechtsanwältin, einen Notar/eine Notarin oder einen Ziviltechniker/eine Ziviltechnikerin - vertreten lassen,

- wenn Ihr Bevollmächtigter/lhre Bevollmächtigte seine/ihre Vertretungsbefugnis durch seine/ihre Bürgerkarte nachweist,

- wenn Sie sich durch uns bekannte Angehörige (zB Haushaltsangehörige, Angestellte, Funktionäre/Funktionärinnen von Organisationen) vertreten lassen und kein Zweifel an deren Vertretungsbefugnis besteht,

- wenn Sie gemeinsam mit Ihrem/Ihrer Bevollmächtigten zu uns kommen.

Wenn Sie sich schriftlich rechtfertigen möchten, geben Sie uns bitte in der schriftlichen Rechtfertigung bekannt:

- die Ihrer Verteidigung dienlichen Beweismittel sowie

- Ihre Einkommens- und Vermögensverhältnisse und allfällige Sorgepflichten (gemäß

§ 19 Abs. 2 des Verwaltungsstrafgesetzes 1991 - VStG sind wir verpflichtet, diese bei der Bemessung von Geldstrafen zu berücksichtigen).

Die Rechtfertigung kann in jeder technisch möglichen Form übermittelt werden, mit E-Mail jedoch nur insoweit, als für den elektronischen Verkehr nicht besondere Übermittlungsformen vorgesehen sind.

Technische Voraussetzungen oder organisatorische Beschränkungen des elektronischen Verkehrs sind im lnternet unter https://www.wien.gv.at/ikt/egov/mails.html bekanntgemacht.

Bitte beachten Sie, dass der Absender/die Absenderin die mit jeder Übermittlungsart verbundenen Risiken (zB Übertragungsverlust, Verlust des Schriftstückes) trägt.

Zur Information werden Ihnen das Beleglesedatenblatt (Anzeige) sowie die 2 vom Meldungsleger angefertigten Fotos übermittelt.

Rechtsgrundlagen:

§§ 40 und 42 des Verwaltungsstrafgesetzes 1991 – VStG

Bitte beachten Sie:

Das Strafverfahren wird ohne Ihre Anhörung durchgeführt, wenn Sie von der Möglichkeit, sich zu rechtfertigen, nicht Gebrauch machen.

elektronisch gefertigt

Für den Abteilungsleiter

MA-BED“

Nach der Schlussformel war Folgendes Amtssiegel abgedruckt:

Der Bf. gab dazu folgende Stellungnahme ab:

[...]

„Magistrat der Stadt Wien

Magistratsabteilung 67

Dresdner Straße 81-85

1200 Wien

Aktenzeichen ihrer Firma: MA 67-PA-STV-ZAHL

Mediales Aktenzeichen des Grundrechtsträgers: BF-ZAHL

ORT, 27.09.2018

Sehr geehrte Magistratsabteilung,

Nach Prüfung Ihres Schreibens vom 12.09.2018 an Herr VN1 VN2 NN erfolgt eine ZURÜCKWEISUNG ohne Rechtfertigung.

Begründung:

Sind Ihnen beim angeschriebenen Namen, der von Ihnen angeschriebenen juristischen Person Orthographiefehler unterlaufen?

Kann eine Rechtfertigung an eine angeschriebene juristische Person von einem elektronischen System mit dem Systemnamen „Abteilungsleiter MA-BED“ durchgeführt werden.

Warum übernimmt keine natürliche Person mit Unterschrift die persönliche Haftung für erfolglose nicht angenommene Vertragsangebote Ihrer Verwaltung an angeschriebene juristische Personen?

Antwortschreiben bitte nur unter medialem Aktenzeichen des Grundrechtsträgers.“

Das Schreiben enthielt folgende Schlussformel:

[...]

Als Anlage wurden „AGB des Grundrechtsträgers“ angeführt.

Der Bf. legte aus vier Seiten bestehende „Allgemeine Handelsbedingungen und Gebührenordnung“ bei, die er selbst herausgegeben hatte.

Der Magistrat der Stadt Wien erließ am 15.11.2018 folgendes Straferkenntnis:

„1. Datum/Zeit: 12.03.2018, 12:43 Uhr

Ort: 1100 Wien, Gudrunstraße 27

Betroffenes Fahrzeug: KENNZ (D)

Funktion:

Abstellen des Fahrzeuges in einer gebührenpflichtigen Kurzparkzone, ohne für seine Kennzeichnung mit einem für den Beanstandungszeitpunkt gültigen Parkschein gesorgt zu haben. Demnach haben Sie die Parkometerabgabe fahrlässig verkürzt.

Sie haben dadurch folgende Rechtsvorschrift(en) verletzt:

Verwaltungsübertretung(en) nach

1. § 5 Abs. 2 Parkometerabgabeverordnung, ABl. der Stadt Wien Nr. 51/2005, in der geltenden Fassung, in Verbindung mit § 4 Abs. 1 Parkometergesetz 2006, LBGl. für Wien Nr. 9/2006, in der geltenden Fassung.

Zahlungsfrist:

Wird keine Beschwerde erhoben, ist dieses Straferkenntnis sofort vollstreckbar. Der Gesamtbetrag (Strafe, Kosten, Barauslagen) ist sodann binnen zwei Wochen nach Eintritt der Rechtskraft des Straferkenntnisses entweder zu überweisen oder einzuzahlen. Bitte beachten Sie, dass die Einzahlung nur bei korrekter Angabe der Zahlungsreferenz zugeordnet werden kann.

Erfolgt binnen dieser Frist keine Zahlung, wird der Gesamtbetrag nach dem Vertrag zwischen der Bundesrepublik Deutschland und der Republik Österreich über Amts- und Rechtshilfe in Verwaltungssachen vom 31. Mai 1988 vollstreckt. Gemäß § 96 des deutschen Ordnungswidrigkeitengesetzes (OwiG) kann bei nicht fristgemäßer Zahlung und Nichtdarlegung der Zahlungsunfähigkeit Erzwingungshaft angeordnet werden.

Begründung:

Folgender Sachverhalt wurde festgestellt:

Sie haben das verfahrensgegenständliche Kraftfahrzeug an der im Spruch bezeichneten Örtlichkeit zur angeführten Zeit in einer gebührenpflichtigen Kurzparkzone abgestellt, ohne für seine Kennzeichnung mit einem für den Beanstandungszeitpunkt gültig entwerteten Parkschein gesorgt zu haben.

Mit Schreiben vom 27.6.2018 erfolgte von ihnen die Zurückweisung und keine Äußerung in der Sache.

Anlässlich der Aufforderung zur Rechtfertigung vom 12.9.2018 wurde Ihnen die Möglichkeit zur Akteneinsicht und Stellungnahme gegeben und ihnen das Beleglesedatenblatt (Anzeige) und die zwei vom Meldungsleger angefertigten Fotos übermittelt.

Mit Schreiben vom 27.9.2018 erfolgt von Ihnen neuerlich eine Zurückweisung ohne Rechtfertigung zum konkreten Tatvorwurf.

Dazu wird Folgendes festgestellt:

Die Angaben des Anzeigelegers wurden von Ihnen nicht bestritten, sodass diese Angaben als Grundlage für gegenständliches Verfahren dienen und weitere Befragungen des Anzeigelegers daher unterbleiben konnten.

Abgabepflichtige, die ein mehrspuriges Fahrzeug in einer Kurzparkzone abstellen, haben dafür zu sorgen, dass es während der Dauer seiner Abstellung mit einem richtig angebrachten und richtig entwerteten Parkschein gekennzeichnet oder ein elektronischer Parkschein aktiviert ist (§§ 3 Abs. 1 und 7 Abs. 1 der Kontrolleinrichtungenverordnung, Amtsblatt der Stadt Wien Nr. 51/2005).

Dem ist auch hinzuzufügen, dass jeder Lenker eines mehrspurigen Kraftfahrzeuges, der ein solches in einer Kurzparkzone abstellt, bei Beginn des Abstellens die Parkometerabgabe entrichten muss (§ 5 Abs. 2 der Parkometerabgabeverordnung).

Die Abgabe ist mit der ordnungsgemäßen Entwertung des Parkscheins (der Parkscheine) oder mit der Bestätigung der Abstellanmeldung bei Verwendung eines elektronischen Parkscheines entrichtet.

Zum Zeitpunkt der Beanstandung am 12.3.2018 um 12.43 Uhr war kein gültiger elektronischer Parkschein gelöst und ergab sich aufgrund der Aktenlage auch nicht, dass ein Papier-Parkschein ausgefüllt sichtbar im Fahrzeug hinterlegt war. Die Abgabe war somit zum Zeitpunkt der Beanstandung (um 12.43 Uhr) nicht entrichtet.

lm übrigen ist im vorliegenden Fall für die Strafbarkeit bereits bloßes fahrlässiges Verhalten ausreichend und es kommt daher dem rechtlich keine Bedeutung zu, dass Sie nicht vorsätzlich gehandelt haben.

Es sind im Zuge des Verfahrens keine Tatsachen hervorgekommen, die zu dessen Einstellung führen könnten.

Die Ihnen angelastete Übertretung war daher als erwiesen anzusehen.

Rechtlich ist zu bemerken:

Jeder Lenker eines mehrspurigen Kraftfahrzeuges, der ein solches in einer Kurzparkzone abstellt, muss bei Beginn des Abstellens die Parkometerabgabe entrichten (§ 5 Abs. 2 der Parkometerabgabeverordnung).

Die Abgabe ist mit der ordnungsgemäßen Entwertung des Parkscheins (der Parkscheine) oder mit der Bestätigung der Abstellanmeldung bei Verwendung eines elektronischen Parkscheines entrichtet (§ 5 Abs. 1 Parkometerabgabeverordnung kundgemacht im Amtsblatt der Stadt Wien vom 22.12.2005, Heft Nr. 51).

Dieser Verpflichtung sind Sie nicht nachgekommen.

Sie haben die Parkometerabgabe daher nicht entrichtet und somit fahrlässig verkürzt.

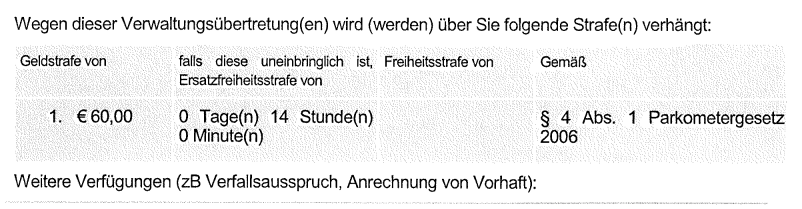

Zur Strafbemessung ist Folgendes auszuführen:

Handlungen oder Unterlassungen, durch die die Abgabe hinterzogen oder fahrlässig verkürzt wird, sind als Verwaltungsübertretungen mit Geldstrafen bis zu EUR 365,00 zu bestrafen (§ 4 Abs. 1 Parkometergesetz 2006).

Gemäß § 19 Abs. 1 Verwaltungsstrafgesetz 1991 - VStG sind die Bedeutung des strafrechtlich geschützten Rechtsgutes und die Intensität seiner Beeinträchtigung durch die Tat Grundlage für die Bemessung der Strafe.

Bei der Strafbemessung wurde auf Ihre Einkommens», Vermögens- und Familienverhältnisse, soweit sie der Behörde bekannt waren, sowie auf allfällige verwaltungsstrafrechtliche Vormerkungen Bedacht genommen.

Unter Bedachtnahme auf diese Strafzumessungsgründe und den bis zu EUR 365,- reichenden Strafsatz, den Unrechtsgehalt der Tat und das Verschulden, ist die verhängte Geldstrafe selbst bei fehlendem eigenen Einkommen und Vermögen, sowie allfälliger Sorgepflichten durchaus angemessen und keineswegs zu hoch, zumal weitere Milderungsgründe nicht hervorgetreten sind.

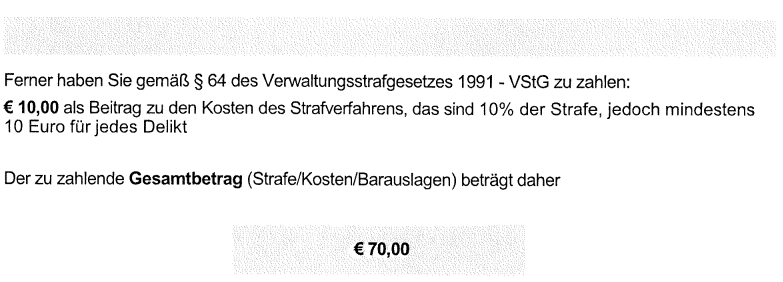

Der Ausspruch über die Kosten ist im § 64 Abs. 2 VStG begründet.

Rechtsmittelbelehrung

Sie haben das Recht, gegen diesen Bescheid Beschwerde zu erheben.

Eine rechtzeitig eingebrachte und zulässige Beschwerde hat aufschiebende Wirkung. Das heißt, der Bescheid kann bis zur abschließenden Entscheidung nicht vollstreckt werden.

Die Beschwerde ist innerhalb von vier Wochen nach Zustellung des Bescheides schriftlich bei uns einzubringen. Die Beschwerde hat den Bescheid, gegen den sie sich richtet, und die Behörde, die den Bescheid erlassen hat, zu bezeichnen. Weiters hat die Beschwerde die Gründe, auf die sich die Behauptung der Rechtswidrigkeit stützt, das Begehren und die Angaben, die erforderlich sind, um zu beurteilen, ob die Beschwerde rechtzeitig eingebracht ist, zu enthalten.

Sie haben das Recht, in der Beschwerde zu beantragen, dass eine öffentliche mündliche Verhandlung durchgeführt wird. Bitte beachten Sie, dass Sie, falls die Behörde von der Erlassung einer Beschwerdevorentscheidung absieht, auf Ihr Recht auf Durchführung einer Verhandlung verzichten, wenn Sie in der Beschwerde keinen solchen Antrag stellen.

Sie haben auch das Recht einen Antrag auf Bewilligung einer Verfahrenshilfe zu stellen. Voraussetzung ist, dass die Partei außerstande ist, die Kosten der Führung des Verfahrens ohne Beeinträchtigung des notwendigen Unterhalts zu bestreiten, und die beabsichtigte Rechtsverfolgung oder Rechtsverteidigung nicht als offenbar mutwillig oder aussichtslos erscheint.

Der Antrag auf Verfahrenshilfe (Beigabe eines Verfahrenshilfeverteidigers/einer Verfahrenshilfeverteidigerin) ist schriftlich zu stellen und bis zur Vorlage der Beschwerde bei der Behörde, ab Vorlage der Beschwerde beim Verwaltungsgericht einzubringen. Für Verfahren über Beschwerden gemäß Art. 130 Abs. 1 Z 2 B-VG ist der Antrag unmittelbar beim Verwaltungsgericht einzubringen. In dem Antrag auf Bewilligung der Verfahrenshilfe ist die Rechtssache bestimmt zu bezeichnen, für die die Bewilligung der Verfahrenshilfe begehrt wird.

Falls Sie innerhalb der Beschwerdefrist die Bewilligung einer Verfahrenshilfe beantragen, so beginnt für Sie die Beschwerdefrist mit dem Zeitpunkt zu laufen, in dem der Beschluss über die Bestellung des Rechtsanwaltes/der Rechtsanwältin zum Vertreter/zur Vertreterin und der anzufechtende Bescheid diesem/dieser zugestellt sind. Wird der rechtzeitig gestellte Antrag auf Beigebung eines Verteidigers/einer Verteidigerin abgewiesen, so beginnt die Beschwerdefrist mit der Zustellung des abweisenden Beschlusses an Sie zu laufen.

Die Beschwerde kann in jeder technisch möglichen Form übermittelt werden, mit E-Mail jedoch nur insoweit, als für den elektronischen Verkehr nicht besondere Übermittlungsformen vorgesehen sind.

Technische Voraussetzungen oder organisatorische Beschränkungen des elektronischen Verkehrs sind im Internet unter https://www.wien.gv.at/ikt/egov/mails.html bekanntgemacht.

Bitte beachten Sie, dass der Absender/die Absenderin die mit jeder Übermittlungsart verbundenen Risiken (zB Übertragungsverlust, Verlust des Schriftstückes) trägt.

Hinweis: Die Einbringung eines Rechtsmittels in telefonischer Form ist nicht zulässig.

[...]

[...]

Nach der Schlussformel war Folgendes Amtssiegel abgedruckt:

Der erste Zustellversuch mit Rückscheinbrief scheiterte, weil der Bf. das Erkenntnis nicht behob.

In der Folge wurde die Landesdirektion Sachsen ersucht, den beigeschlossenen Bescheid MA67/ZAHL/2018 nachweislich zuzustellen (ersatzweise niederzulegen) und der Behörde den Zeitpunkt der Durchführung bekannt zu geben.

Mit Schreiben der Landesdirektion Sachsen teilte diese mit, dass das Ersuchen erledigt wurde.

Beigelegt war eine Bestätigung der deutschen Post, wonach die Zustellung am 13.3.2019 erfolgte.

Mit Eingabe vom 22.3.2019 teilte der Bf. dem Magistrat der Stadt Wien Folgendes mit:

[...]

"Magistrat der Stadt Wien

Magistratsabteilung 67

Dresdner Straße 81-85

1200 Wien

GZ: MA 67/ZAHL/2018 ORT, 22.03.2019

Sehr geehrte Damen und Herren,

Nach Prüfung Ihres Schreibens vom 15.11.2019 an Frau/Herrn NN VN1 VN2 erfolgt folgende

Begründung:

Besagtes Fahrzeug war am besagten Tag tatsächlich in Wien. Ich war an dem Tag stark alkoholisert und war nicht der Fahrzeuglenker. Deshalb habe ich das Fahrzeug laut ihrer Begründung nicht falsch abgestellt. Das Fahrzeug wurde von einem Familienmitglied

1. Grades gefahren. Damit wird vom Zeugnisverweigerungsrecht Gebrauch gemacht.“

[...]

Die Eingabe vom 22.3.2019 wurde vom Magistrat der Stadt Wien als Beschwerde gewertet und dem Bundesfinanzgericht zur Entscheidung vorgelegt.

Laut Akt der Magistratsabteilung 67 hatte der Bf. zunächst eine Anonymverfügung nicht bezahlt und die zur Zahl MA 67-PA-STV-ZAHL gegen ihn in derselben Angelegenheit gerichtete Strafverfügung vom 19.6.2018 ohne Äußerung mit Eingabe vom 27.6.2018 zurückgewiesen. In der Begründung der Eingabe hatte er Folgendes ausgeführt:

"Sie beziehen sich auf den Vertrag zwischen der Bundesrepublik Deutschland und der Republik Österreich über Amts- und Rechtshilfe in Verwaltungssachen vom 31.Mai 1988. Ich würde gern von Ihnen erfahren, auf welcher Basis Sie eine Strafverfügung ausstellen, da das Grundgesetz der BRD seit 17. Juli 1990 durch Streichung des territorialen Geltungsbereiches (§ 23 GG) von den Alliierten in den 4+2-Verhandlungen in Paris durch James Baker ungültig gemacht wurde. Damit besitzt auch das untergeordnete Ordnungswidrigkeitengesetz (OwiG) keinen Geltungsbereich mehr."

Über die Beschwerde wurde erwogen:

Sachverhalt, Streitpunkte und Beweiswürdigung:

Der Bf. war am 12.03.2018, 12:43 Uhr, Zulassungsbesitzer des mehrspurigen Kraftfahrzeuges mit dem behördlichen Kennzeichen KENNZ (D). Dieses Fahrzeug war zum angegebenen Zeitpunkt an der Adresse 1100 Wien, Gudrunstraße 27, in einer gebührenpflichtigen Kurzparkzone abgestellt, ohne mit einem für den Beanstandungszeitpunkt gültig entwerteten Parkschein gekennzeichnet zu sein. Auch ein elektronischer Parkschein war für dieses Fahrzeug nicht aktiviert worden.

Der Magistrat der Stadt Wien, Magistratsabteilung 67, ist davon ausgegangen, dass der Bf. das Fahrzeug abgestellt hatte, weil er weder im Einspruch vom 27.6.2018 gegen die Strafverfügung einen anderen Lenker bekannt gegeben hatte, noch im Schreiben vom 27.9.2018 aufgrund der vom Magistrat übermittelten Aufforderung zur Rechtfertigung einen anderen Lenker namhaft gemacht oder irgendwelche Beweismittel angeboten hat.

Der Bf. hat erstmals in der Beschwerde vom 22.3.2019 erklärt, er sei an dem Tag stark alkoholisiert und nicht der Lenker gewesen. Er habe das Fahrzeug nicht „falsch abgestellt“. Das Fahrzeug sei „von einem Familienmitglied 1. Grades gefahren“ worden. Damit werde „vom Zeugnisverweigerungsrecht Gebrauch gemacht“.

Tatsächlich kann diese bloße, nicht überprüfbare Behauptung den Bf. nicht entlasten. Eine tatsächliche Überlassung des Fahrzeuges ist dadurch weder erwiesen noch glaubhaft gemacht worden. Es ist vielmehr davon auszugehen, dass es sich dabei lediglich um eine Schutzbehauptung handelt und dass der Bf. das Fahrzeug selbst abgestellt hat.

Rechtliche Beurteilung:

Gemäß § 5 Abs. 1 der Verordnung des Wiener Gemeinderates, mit der für das Abstellen von mehrspurigen Kraftfahrzeugen in Kurzparkzonen die Entrichtung einer Abgabe vorgeschrieben wird (Parkometerabgabeverordnung), gilt die Abgabe mit der ordnungsgemäßen Entwertung des Parkscheins (der Parkscheine) oder mit der Bestätigung der Abstellanmeldung als entrichtet.

Gemäß § 5 Abs. 2 leg. cit. sind zur Entrichtung der Abgabe der Lenker, der Besitzer und der Zulassungsbesitzer zur ungeteilten Hand verpflichtet. Jeder Lenker, der ein mehrspuriges Kraftfahrzeug in einem Gebiet abstellt, für das eine Abgabepflicht besteht, hat die Parkometerabgabe bei Beginn des Abstellens des Fahrzeuges zu entrichten. Die Lenker haben bei der Durchführung der angeordneten Kontrollmaßnahmen mitzuwirken.

Der Bf. hat im Fahrzeug unstrittig weder einen ordnungsgemäß entwerteten Parkschein angebracht noch einen elektronischen Parkschein aktiviert.

Er hat daher die Parkometerabgabe in objektiver Hinsicht verkürzt.

Gemäß § 4 Abs. 1 des (Wiener) Gesetzes über die Regelung der Benützung von Straßen durch abgestellte mehrspurige Kraftfahrzeuge (Parkometergesetz 2006) sind Handlungen oder Unterlassungen, durch die die Abgabe hinterzogen oder fahrlässig verkürzt wird, als Verwaltungsübertretungen mit Geldstrafen bis zu 365 Euro zu bestrafen.

Zur Strafzumessung ist auszuführen, dass gemäß § 19 Abs. 1 VStG Grundlage für die Bemessung der Strafe die Bedeutung des strafrechtlich geschützten Rechtsgutes und die Intensität seiner Beeinträchtigung durch die Tat sind. Gemäß § 19 Abs. 2 VStG sind im ordentlichen Verfahren (§§ 40 bis 46) überdies die nach dem Zweck der Strafdrohung in Betracht kommenden Erschwerungs- und Milderungsgründe, soweit sie nicht schon die Strafdrohung bestimmen, gegeneinander abzuwägen. Auf das Ausmaß des Verschuldens ist besonders Bedacht zu nehmen. Unter Berücksichtigung der Eigenart des Verwaltungsstrafrechtes sind die §§ 32 bis 35 des Strafgesetzbuches sinngemäß anzuwenden. Die Einkommens- und Vermögensverhältnisse und allfällige Sorgepflichten des Bf. sind bei der Bemessung von Geldstrafen zu berücksichtigen.

Bei der Strafbemessung ist zu berücksichtigten dass durch das rechtswidrig abgestellte Kraftfahrzeug der Schutzzweck der Norm, nämlich die ordnungsgemäße Entrichtung der Parkometerabgabe und die Rationierung des Parkraumes, verletzt worden ist. Neben der fiskalischen Seite - der Sicherung von Einnahmen - dienen die nach dem Wiener Parkometergesetz abgeführten Abgabenstrafverfahren im Besonderen auch der Durchsetzung der Parkraumbewirtschaftung (vgl. VwGH 16.5.2011, 2011/17/0053). Die Bestimmungen des Wiener Parkometergesetzes dienen nicht primär der Erzielung von Einnahmen der Gebietskörperschaft, sondern der zweckmäßigen Rationierung der Möglichkeiten, Fahrzeuge abzustellen, also der besseren Aufteilung des zunehmend knapper werdenden Parkraumes auf eine größere Anzahl von Fahrzeugen während des Verbotszeitraumes (vgl. VwGH 28.11.2001, 2001/17/0160).

Der Unrechtsgehalt der Tat kann nicht als geringfügig angesehen werden, weil für die Tatbegehung im Sinne der anzuwendenden gesetzlichen Bestimmung fahrlässiges Verhalten ausreicht.

Es ist weder hervorgekommen noch aufgrund der Tatumstände anzunehmen, dass die Einhaltung der verletzten Rechtsvorschrift durch den Bf. im konkreten Fall aus besonderen Gründen nur schwer hätte vermieden werden können.

Zu den Einkommens- und Vermögensverhältnissen sowie allfälligen Sorgepflichten hat der Bf. keine Angaben gemacht.

Als mildernd war das Fehlen von Vorstrafen nach dem Wiener Parkometergesetz zu berücksichtigen. Erschwerungsgründe sind nicht hervorgekommen.

Der gesetzliche Strafrahmen des § 4 Abs. 1 Parkometergesetz 2006 sieht eine Geldstrafe von höchstens 365,00 Euro vor.

Für die Tatverwirklichung genügt die fahrlässige Verkürzung. Die verhängte Geldstrafe beträgt weniger als ein Sechstel des Höchstbetrages und war daher auch für den Fall der Annahme von ungünstigen Einkommens- und Vermögensverhältnissen angemessen. Die Verhängung einer entsprechenden Strafe ist nach Ansicht des Gerichtes notwendig um den Bf. von der Begehung weiterer, gleich gearteter Verwaltungsvergehen abzuhalten. Sie dient auch dazu, andere davon abzuhalten, die Parkometerabgabe zu verkürzen.

Eine Herabsetzung der Strafe kommt daher unter Bedachtnahme auf die vorangeführten Strafbemessungsgründe, v.a. auf die general- und spezialpräventive Funktion der Verwaltungsstrafe nicht in Betracht.

Gemäß § 16 Abs. 2 letzter Satz VStG ist die Ersatzfreiheitsstrafe ohne Bedachtnahme auf § 12 VStG nach den Regeln der Strafbemessung festzusetzen.

Der Beschwerde konnte daher keine Folge gegeben werden.

Kostenentscheidung

Gemäß § 52 Abs. 1 VwGVG ist in jedem Erkenntnis des Verwaltungsgerichtes, mit dem ein Straferkenntnis bestätigt wird, auszusprechen, dass der Bestrafte einen Beitrag zu den Kosten des Strafverfahrens zu leisten hat.

Gemäß § 52 Abs. 2 ist dieser Betrag für das Beschwerdeverfahren mit 20% der verhängten Strafe, mindestens jedoch mit zehn Euro zu bemessen.

Dem Bf. war daher ein Beitrag zu den Kosten des Beschwerdeverfahrens in Höhe von 12,00 Euro aufzuerlegen.

Gemäß § 52 Abs. 6 VwGVG sind die §§ 14 und 54b Abs. 1 und 1a VStG sinngemäß anzuwenden. Gemäß § 54b Abs. 1 VStG idgF sind rechtskräftig verhängte Geldstrafen oder sonstige in Geld bemessene Unrechtsfolgen binnen zwei Wochen nach Eintritt der Rechtskraft zu bezahlen. Erfolgt binnen dieser Frist keine Zahlung, kann sie unter Setzung einer angemessenen Frist von höchstens zwei Wochen eingemahnt werden. Nach Ablauf dieser Frist ist die Unrechtsfolge zu vollstrecken. Ist mit Grund anzunehmen, dass der Bestrafte zur Zahlung nicht bereit ist oder die Unrechtsfolge uneinbringlich ist, hat keine Mahnung zu erfolgen und ist sofort zu vollstrecken oder nach Abs. 2 vorzugehen.

Gemäß § 25 Abs. 2 BFGG hat das Bundesfinanzgericht, soweit dies nicht in der BAO, im ZollR-DG oder im FinStrG geregelt ist, in seiner Entscheidung zu bestimmen, welche Abgabenbehörde oder Finanzstrafbehörde die Entscheidung zu vollstrecken hat.

Zur Zulässigkeit der Revision

Gegen diese Entscheidung ist gemäß Art. 133 Abs. 4 B-VG eine Revision durch die belangte Behörde nach Art. 133 Abs. 6 Z 2 B-VG nicht zulässig, da das Erkenntnis nicht von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis nicht von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird. Die Entscheidung folgt vielmehr der darstellten ständigen Rechtsprechung des Verwaltungsgerichtshofes.

Die Revision des Bf. an den Verwaltungsgerichtshof ist auf der Grundlage des § 25a Abs. 4 VwGG unzulässig, da bei Verwaltungsstrafsachen, bei denen eine Geldstrafe von bis zu 750 Euro verhängt werden darf und im Erkenntnis eine Geldstrafe von nicht mehr als 400 Euro verhängt wird, eine Revision wegen Verletzung in subjektiven Rechten (Art. 133 Abs. 6 Z 1 B-VG) ausgeschlossen ist.

Wien, am 29. Mai 2019

Zusatzinformationen | |

|---|---|

Materie: | Verwaltungsstrafsachen Wien |

betroffene Normen: | § 5 Wiener Parkometerabgabeverordnung, ABl. Nr. 51/2005 |

Schlagworte: | Schutzbehauptung, Fahrzeugüberlassung, Zeugnisverweigerungsrecht, Familienmitglied ersten Grades |

Verweise: | |