Lohnsteuerberechnung durch Dienstgeber bei Berücksichtigung von Pendlerpauschale und Pendlereuro

European Case Law Identifier: ECLI:AT:BFG:2021:RV.7104561.2020

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Richter Mag. Ludwig Wochner in der Beschwerdesache ***Bf1***, ***Bf1-Adr***, über die Beschwerde vom 11. Februar 2020 gegen den Bescheid des Finanzamtes Wien 3/6/7/11/15 Schwechat Gerasdorf vom 31. Jänner 2020 betreffend Einkommensteuer (Arbeitnehmerveranlagung) 2016 Steuernummer 03-***BF1StNr1*** zu Recht erkannt:

Die Beschwerde wird gemäß § 279 BAO als unbegründet abgewiesen.

Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

***Bf*** (im Folgenden kurz Beschwerdeführerin=Bf.) beantragte in der ArbeitnehmerInnenveranlagung 2016 am 13.12.2019 u.a. unter der Kennzahl 718 die Berücksichtigung der Pendlerpauschale im tatsächlich zustehender Jahresbetrag von € 840,00 und unter der Kennzahl 916 des Pendlereuro im tatsächlich zustehender Jahresbetrag von € 6.250,00. Sie ist als Ärztin an einem Wiener Krankenhaus tätig. Im Streitjahr war ihr Arbeitsweg von ihrem Hauptwohnsitz in ***Ort1*** nach ***Ort2***.

Mit Bescheid vom 31.01.2020 ergab die Arbeitnehmerveranlagung 2016 eine Gutschrift in Höhe von € 3.856,00. Die Pendlerpauschale wurde darin "lt. Lohnzettel mit € 840,00" und "lt. Veranlagung mit € - 840,00, der Pendlereuro in Höhe von € 62,50 ausgewiesen.

Mit Schriftsatz vom 11.02.2020 erhob die Bf. dagegen Beschwerde und führte dazu begründend aus: "Mit dem angefochtenen Bescheid wurde mir für das Kalenderjahr 2016 die Pendlerpauschale und des Pendlereuro für die Monate August und September nicht berücksichtigt. Im Bescheid steht: Pendlerpauschale laut Lohnzettel 840,00 €, Pendlerpauschale laut Veranlagung -840,00 €. Meine berufliche Tätigkeit hat am 1.August 2016 im ***A*** begonnen und laut Gehaltsabrechnungen wurde mir die Pendlerpauschale nur für die Monate Oktober - Dezember 2016 berücksichtigt. Die Monate August und September 2016 mache ich nun per Einkommensteuererklärung geltend.

Pendlerpauschale 168,00 € x 2 = 336,00 €

Pendlereuro 12,50€ x 2= 25,00 €

Ich beantrage somit die Aufhebung des oben genannten Bescheides und die Erlassung eines neuen Bescheides, mit dem die Pendlerpauschale und Pendlereuro in korrekter Höhe berücksichtigt wird".

Mit Beschwerdevorentscheidung vom 04.05.2020 wies das Finanzamt die Beschwerde ab und begründete dies mit dem Umstand, dass dem Beschwerdeantrag zu entnehmen wäre, dass das Pendlerpauschale mtl. 168 Euro, der Pendlereuro mtl. 12,50 Euro betragen würde. Beantragt würde die Berücksichtigung für den Zeitraum 1.8.2016 bis 30.9.2016 (2 Monate). Das Dienstverhältnis mit dem Dienstgeber, ***B*** (Beschäftigung im ***A***), hätte mit 01.08.2016 begonnen und würde mit 31.12.2016 noch bestehen. Somit würde sich ein zustehendes Pendlerpauschale für das Kalenderjahr 2016 von 840 Euro (168 Euro x 5 Monate) ergeben. Der Pendlereuro würde in Höhe von 62,50 Euro (12,50 Euro x 5 Monate). Gebühren.

Sowohl das tatsächlich zustehende Pendlerpauschale von 840 Euro, als auch der Pendlereuro von 62,50 Euro wäre im Einkommensteuerbescheid 2016 vom 31.1.2020 berücksichtigt, weshalb die Beschwerde als unbegründet abzuweisen gewesen wäre.

Dagegen stellte die Bf. mit Schreiben vom 26.05.2020 den Antrag auf Entscheidung über die Beschwerde durch das Bundesfinanzgericht und begründete diesen mit dem Umstand, dass Pendlerpauschale und Pendlereuro nur für die Monate 10-12 berücksichtigt worden wäre und legte dazu die Abrechnungen der Auszahlungsmonate August bis Dezember 2016 bei, woraus die Nichtberücksichtigung ersichtlich wäre.

Am 02.12.2020 legte das Finanzamt die Beschwerde dem BFG zur Entscheidung vor und führte dazu u.a. aus: "Sowohl das tatsächlich zustehende Pendlerpauschale iHv EUR 840,- (EUR 168,- x 5 Monate) als auch der Pendlereuro iHv EUR 62,50 (EUR 12,50 x 5 Monate) wurden im Erstbescheid berücksichtigt, weshalb die frist-und formgerecht eingebrachte Beschwerde mit Beschwerdevorentscheidung als unbegründet abgewiesen wurde. Da bereits durch den Arbeitgeber in der laufenden Lohnverrechnung ein Pendlerpauschale iHv EUR 840,- und ein Pendlereuro iHv EUR 62,50 berücksichtigt worden ist (siehe Lohnzettel), wirkt sich das Pendlerpauschale in der Veranlagung jedoch nicht (mehr) einkommensteuermindernd aus. Gegen die Beschwerdevorentscheidung wurde frist- und formgerecht ein Vorlageantrag eingebracht. Feststeht, dass die Bf. im Kalenderjahr 2016 ihren Hauptwohnsitz in der ***Ort1*** und ihren Arbeitsort im ***A*** am ***Ort2*** hatte. Gegen die Berücksichtigung eines Pendlerpauschales bzw. eines Pendlereuros bestehen grundsätzlich keine Bedenken.

Das ho. Finanzamt beantragt, die Beschwerde gem. § 279 Abs. 1 BAO als unbegründet abzuweisen. Hierzu wird auf die Begründung in der Beschwerdevorentscheidung verwiesen. Aus dem vom Arbeitgeber, dem ***B***, am 06.03.2017 übermittelten Lohnzettel geht hervor, dass der Arbeitgeber bei der Berechnung der laufenden Lohnsteuer bereits ein Pendlerpauschale iHv EUR 840,- und einen Pendlereuro iHv EUR 62,50 berücksichtigt hat. Aus den von der Bf. übermittelten Gehaltsabrechnungen geht hervor, dass der Arbeitgeber nur für die Monate Oktober, November und Dezember ein Pendlerpauschale iHv insgesamt EUR 504,- und einen Pendlereuro iHv insgesamt EUR 37,50,- berücksichtigt haben soll. Jedoch wurde im vorliegenden Fall durch den AG, unabhängig von den Angaben in den Gehaltsabrechnungen, die Lohnsteuer der Bf. unter Berücksichtigung eines Pendlerpauschales iHv EUR 840,- bereits von einer verminderten Bemessungsgrundlage (KZ 245 am Lohnzettel) berechnet. Eine mehrmalige Berücksichtigung der Aufwendungen für die Fahrten zwischen Wohnung und Arbeitsstätte ist gesetzlich nicht gedeckt."

Das Bundesfinanzgericht nahm Einsicht in die übermittelten Unterlagen sowie in die Berechnung des Arbeitgebers.

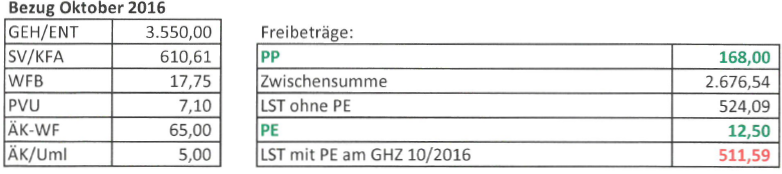

Aus der Abrechnungsübersicht betreffend das Auszahlungsmonat 10/2016 geht hervor, dass unter "Nach /Rückzahlungen ab 08/2016"eine Lohnsteuer in Höhe von € 528,70 ausgewiesen ist.

Über die Beschwerde wurde erwogen:

Die Bf. legte im Streitjahr von August bis Dezember den Weg von ihrem Hauptwohnsitz in ***Ort1*** nach ***Ort2*** zurück und ist die Berechtigung zum Bezug von Pendlerpauschale und Pendlereuro unstrittig.

Strittig ist zwischen den Parteien, ob Pendlerpauschale und Pendlereuro für August und September 2016 bereits vom Dienstgeber berücksichtigt wurden (wie die belangte Behörde behauptet) oder dies (lt. Bf.) vom Dienstgeber unterlassen wurde.

Gemäß § 16 Abs. 1 Z. 6 lit. a EStG 1988 sind Ausgaben des Steuerpflichtigen für Fahrten zwischen Wohnung und Arbeitsstätte durch den Verkehrsabsetzbetrag (§ 33 Abs. 5 Z 1) abgegolten. Nach Maßgabe der lit. b bis j steht zusätzlich ein Pendlerpauschale sowie nach Maßgabe des § 33 Abs. 5 Z 4 ein Pendlereuro zu. Mit dem Verkehrsabsetzbetrag, dem Pendlerpauschale und dem Pendlereuro sind alle Ausgaben für Fahrten zwischen Wohnung und Arbeitsstätte abgegolten.

Ist die Benützung eines Massenbeförderungsmittelzumutbar, beträgt das Pendlerpauschale gemäß § 16 Abs. 1 Z 6 lit. c EStG 1988 bei mehr als 60 km 2.016 Euro jährlich. Voraussetzung für die Berücksichtigung eines Pendlerpauschales nach lit. c oder d ist, dass der Arbeitnehmer an mindestens elf Tagen im Kalendermonat von der Wohnung zur Arbeitsstätte fährt. Fährt er an mindestens 4 Tagen, aber an nicht mehr als 7 Tagen von der Wohnung zur Arbeitsstätte, steht das jeweilige Pendlerpauschale zu einem Drittel zu; bei mindestens 8 bis 10 Tagen zu zwei Dritteln (§ 16 Abs. 1 Z 6 lit. e EStG 1988).

Die gesetzlichen Bestimmungen des § 33 Abs. 5 EStG 1988 über den Pendlereuro (in der im Streitjahr 2016 geltenden Fassung) lauten auszugsweise:

"Bei Einkünften aus einem bestehenden Dienstverhältnis stehen folgende Absetzbeträge zu:

…

4. Ein Pendlereuro in Höhe von jährlich zwei Euro pro Kilometer der einfachen Fahrtstrecke zwischen Wohnung und Arbeitsstätte, wenn der Arbeitnehmer Anspruch auf ein Pendlerpauschale gemäß § 16 Abs. 1 Z 6 hat. Für die Berücksichtigung des Pendlereuros gelten die Bestimmungen des § 16 Abs. 1 Z 6 lit. b und lit. e bis j entsprechend.

Das Pendlerpauschale ist vom Arbeitgeber ohne Anrechnung auf das Werbungskostenpauschale beim Steuerabzug vom Arbeitslohn vor Anwendung des Lohntarifs abzuziehen (§ 16 Abs.3, § 62 Z 6). Berücksichtigte der Arbeitgeber beim laufenden Lohnsteuerabzug das Pendlerpauschale nicht oder nicht in voller Höhe, kann dieses im Rahmen des Veranlagungsverfahrens vom Arbeitnehmer geltend gemacht werden (Doralt in Doralt/Kirchmayr/Mayr/Zorn, EStG13, § 16 Rz 126 ff).

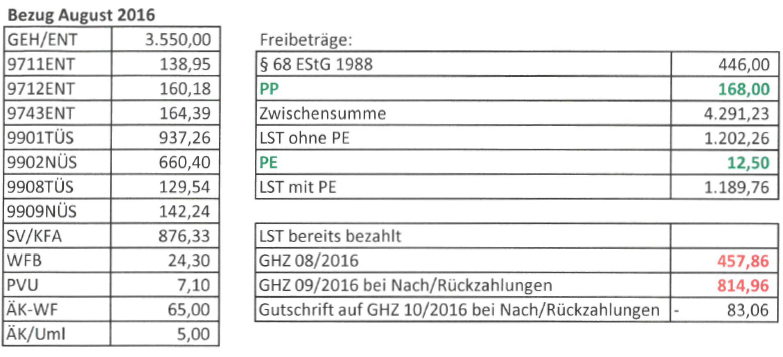

Die Berechnung für den Auszahlungsmonat 08/2016 (Beilage 1) beinhaltet keine Berücksichtigung von Pendlerpauschale und dem Pendlereuro. Eine Neuberechnung der Lohnsteuer unter Berücksichtigung von Pendlerpauschale und Pendlereuro ergibt eine solche von € 1.189,76 (s.u.). Vergleicht man diese mit der geleisteten Lohnsteuer für 8/2016 auf dem GHZ 08/2016 i.H.v. € 457,86 und auf dem GHZ 09/2016 bei "Nach/Rückzahlungen" i.H.v. € 814,96 (Summe € 1.272,82) ergibt sich daraus eine Gutschrift für dieses Monat i.H.v. € 83,06 (s.u.).

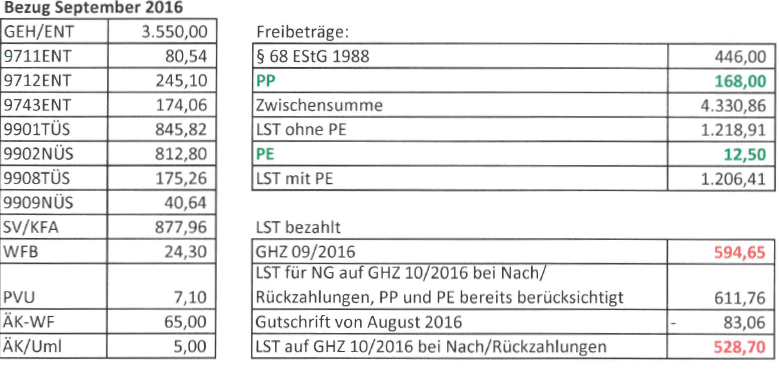

Eine Neuberechnung der Lohnsteuer unter Berücksichtigung von Pendlerpauschale und Pendlereuro für 9/2016 ergibt eine solche von € 1.206,41 (s.u.). Die geleistete Lohnsteuer für 9/2016 auf dem GHZ 09/2016 (Beilage 2) ist i.H.v. € 594,65 ausgewiesen. Auf dem GHZ 10/2016 (Beilage 3) ist an Lohnsteuer für Nebengebühren bei "Nach/Rückzahlungen ab 08/2016" bei berücksichtigter Pendlerpauschale und Pendlereuro € 528,70 ausgewiesen, die sich aus Lohnsteuer für Nebengebühren bei Nach/Rückzahlungen ab 08/2016 bei berücksichtigter Pendlerpauschale und Pendlereuro i.H.v. 611,76 abzüglich der oben errechneten Gutschrift für 08/2016 i.H.v. € 83,06 ergibt.

Somit hat der Dienstgeber bereits im Rahmen des Lohnsteuerabzugs Pendlerpauschale und Pendlereuro berücksichtigt und war sohin spruchgemäß zu entscheiden.

Zulässigkeit der Revision:

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Da im Streitfall das Vorliegen eines Sachverhaltes strittig und keine Rechtsfrage zu klären war sind die Voraussetzungen des Art. 133 Abs. 4 B-VG nicht erfüllt sind und ist eine ordentliche Revision nicht zulässig.

Wien, am 22. März 2021

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 62 Z 6 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Schlagworte: | Lohnsteuerberechnung |