Familienbonus-Plus nach Verzicht durch den Ehepartner

European Case Law Identifier: ECLI:AT:BFG:2022:RV.7103937.2020

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Richter ***Ri*** in der Beschwerdesache ***Bf1***, geb. ***1975, wohnhaft in ***Bf1-Adr*** vom 6. April 2020, gegen den Bescheid des Finanzamtes Wien 2/20/21/22, FA 12 ***1***, betreffend Einkommensteuer für das Jahr 2019, zu Recht erkannt:

I. Der Beschwerde wird teilweise Folge gegeben.

Der angefochtene Bescheid wird abgeändert.

Die Bemessungsgrundlage und die Höhe der Abgabe ist dem als Beilage angeschlossenen Berechnungsblatt zu entnehmen und bilden einen Bestandteil dieses Spruches.

II. Eine ordentliche Revision an den Verwaltungsgerichtshof ist nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

Strittig ist im o.a. Streitjahr die Höhe des zustehenden Familienbonus-Plus.

Der Beschwerdeführer (Bf.) brachte am 25.2.2020 seine Einkommensteuererklärung (Arbeitnehmerveranlagung) 2019 elektronisch ein.

a) ***2***:

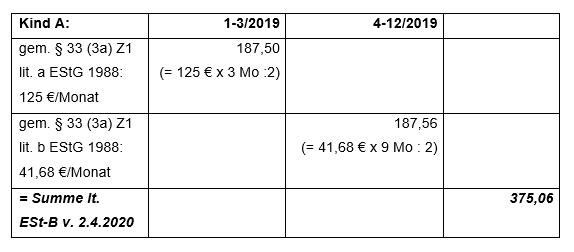

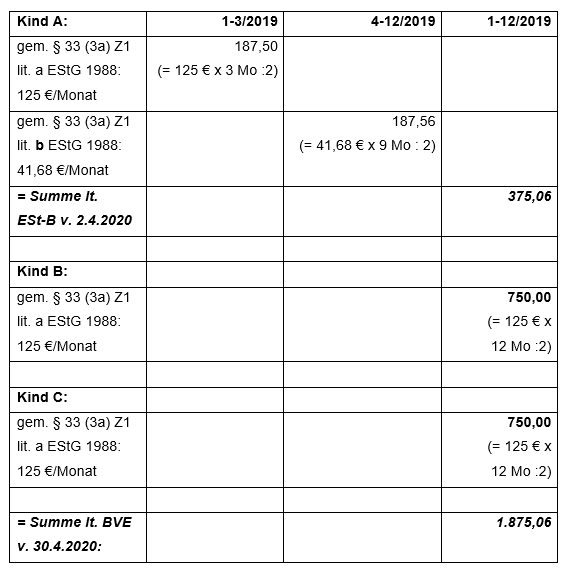

Für sein aus erster Ehe stammendes Kind ***2***, VNR ***3***, für das er die vollen Unterhaltszahlungen geleistet habe, beantragte er den halben Familienbonus-Plus, der wie folgt berechnet und auch bescheidmäßig am 2. April 2020 festgesetzt wurde

(Kind A = ***2***):

In der Beschwerde vom 6. April 2020 machte der Bf. den Familienbonus-Plus auch für folgende Kinder aus seiner zweiten Ehe mit Frau ***4***, VNR ***5***, in voller Höhe geltend:

b) ***6***:

Für sein aus zweiter Ehe stammendes Kind ***6***, VNR ***7***, für das er die Familienbeihilfe bezog, beantrage der Bf. den ganzen Familienbonus-Plus i.H.v. 1.500 €.

c) ***8***:

Für sein aus zweiter Ehe stammendes Kind ***8***, VNR ***9***, für das er die Familienbeihilfe bezog, beantrage er ebenfalls den ganzen Familienbonus-Plus i.H.v. 1.500 €.

Da aber auch die Ehegattin ***4*** für die gemeinsamen Kinder ***6*** und ***8*** in ihrer Arbeitnehmerveranlagung 2019 vom 7. Februar 2020 den ganzen Familienbonus-Plus beantragte, wurde dem Bf. mit Beschwerdevorentscheidung vom 30. April 2020, gem. § 33 Abs. 3a Z 3 lit. a EStG 1988 nur die Hälfte des vollen Betrages zuerkannt, sodass letztlich ein Familienbonus-Plus beim Bf. i.H.v. 1.875,06 € wie folgt angerechnet wurde (Kind A = ***2***, Kind B = ***6***, Kind C = ***8***):

Mit Vorlageantrag vom 8. Mai 2020 begehrte der Bf. nochmals die volle Anrechnung des Familienbonus-Plus i.H.v. 1.500 € jeweils für die Kinder Mario und ***8***.

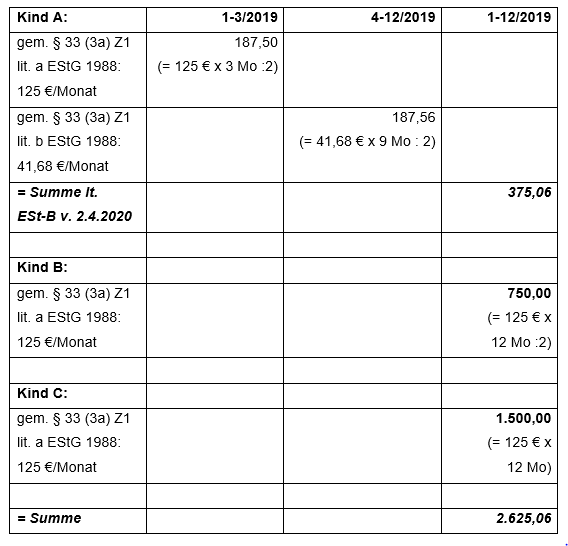

Mit Schreiben vom 16. Juni 2021 verzichtete Frau ***4***, VNR ***5***,

a) auf den ganzen Familienbonus-Plus betreffend ihre Tochter ***8***, VNR ***9***, und

b) auf den halben Familienbonus-Plus betreffend ihres Sohnes ***6***, VNR ***7***.

Das Bundesfinanzgericht hat erwogen:

Folgender Sachverhalt wurde nach Vorlage der Unterlagen der belangten Behörde und des Bf. als erwiesen angenommen und der Entscheidung zu Grunde gelegt:

Der Bf. beantragt die Berücksichtigung des halben Familienbonus-Plus für sein aus erster Ehe stammendes Kind ***2***, den Familienbonus-Plus zur Gänze für seine aus zweiter Ehe stammenden Kinder ***6*** und ***8***.

Die Ehegattin Frau ***4*** verzichtete am 16. Juni 2021 auf den ganzen Familienbonus-Plus betreffend ihrer Tochter ***8*** und auf den halben Familienbonus-Plus betreffend ihres Sohnes ***6***.

Dieser Sachverhalt war rechtlich folgendermaßen zu würdigen:

Für ein Kind, für das Familienbeihilfe nach dem Familienlastenausgleichsgesetz 1967 gewährt wird, steht auf Antrag ein Familienbonus-Plus zu (vgl. § 33 Abs. 3a EStG 1988).

Der Familienbonus Plus beträgt bis zum Ablauf des Monats, in dem das Kind das 18. Lebensjahr vollendet, für jeden Kalendermonat 125 Euro (vgl. § 33 Abs. 3a Z 1 lit. a EStG 1988).

Nach Ablauf des Monats, in dem das Kind das 18. Lebensjahr vollendet, beträgt der Familienbonus-Plus für jeden Kalendermonat 41,68 Euro (vgl. § 33 Abs. 3a Z 1 lit. b EStG 1988).

Der Familienbonus Plus ist in der Veranlagung entsprechend der Antragstellung durch den Steuerpflichtigen zu berücksichtigen. Für ein Kind, für das im jeweiligen Monat kein Unterhaltsabsetzbetrag zusteht, ist beim Familienbeihilfenberechtigten oder dessen (Ehe-)Partner der nach § 33 Abs. 3a Z 1 EStG 1988 zustehende Betrag oder beim Familienbeihilfenberechtigten und dessen (Ehe-)Partner jeweils die Hälfte des nach § 33 Abs. 3a Z 1 EStG 1988 zustehenden Betrages zu berücksichtigen (vgl. § 33 Abs. 3a Z 3 lit. a EStG 1988).

Wird von den Anspruchsberechtigten die Berücksichtigung in einer Höhe beantragt, die insgesamt über das gesetzlich zustehende Ausmaß hinausgeht, ist jeweils die Hälfte des monatlich zustehenden Betrages zu berücksichtigen (vgl. § 33 Abs. 3a Z 3 lit. c EStG 1988).

Vom Einkommensteuerbetrag ist der Absetzbetrag "Familienbonus Plus" abzuziehen. Der Familienbonus Plus ist insoweit nicht abzuziehen, als er jene Steuer übersteigt, die auf das gemäß § 33 Abs. 1 EStG zu versteuernde Einkommen entfällt (vgl. § 33 Abs. 2 Z 1 EStG 1988).

Der Familienbonus Plus ist als "erster" Absetzbetrag von der nach Tarif gem. § 33 Abs. 1 EStG 1988 errechneten Steuer abzuziehen (s. auch ErlRV 190 BlgNR XXVI. GP , 8). Er ist nicht negativsteuerfähig, die Wirkung ist daher mit der Höhe der Tarifsteuer begrenzt (vgl. Jakom/Kanduth-Kristen EStG, 2021, § 33 Rz 45).

Aufgrund der o.a. Verzichtserklärung der Frau ***4*** vom 16. Juni 2021, ist der Familienbonus-Plus beim Bf. somit wie folgt zu berücksichtigen

(Kind A = ***2***, Kind B = ***6***, Kind C = ***8***):

Es war daher spruchgemäß zu entscheiden.

Beilage: 1 Berechnungsblatt

Zur Zulässigkeit der Revision:

Gemäß Artikel 133 Abs. 4 B-VG ist gegen ein Erkenntnis des Verwaltungsgerichts die ordentliche Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere, weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes uneinheitlich beantwortet wird.

Im gegenständlichen Fall ergeben sich betreffend Familienbonus-Plus die Rechtsfolgen unmittelbar und eindeutig aus den gesetzlichen Bestimmungen, weshalb eine Revision nicht zuzulassen war.

Es war daher spruchgemäß zu entscheiden.

Wien, am 11. Jänner 2022

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 33 Abs. 3a EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Schlagworte: | Verzichtserklärung, § 33 Abs. 3a EStG, Familienbonus-Plus |